RAZB0RKA отчета ОГК-2 по РСБУ 3кв'23. Опять неприятные сюрпризы!

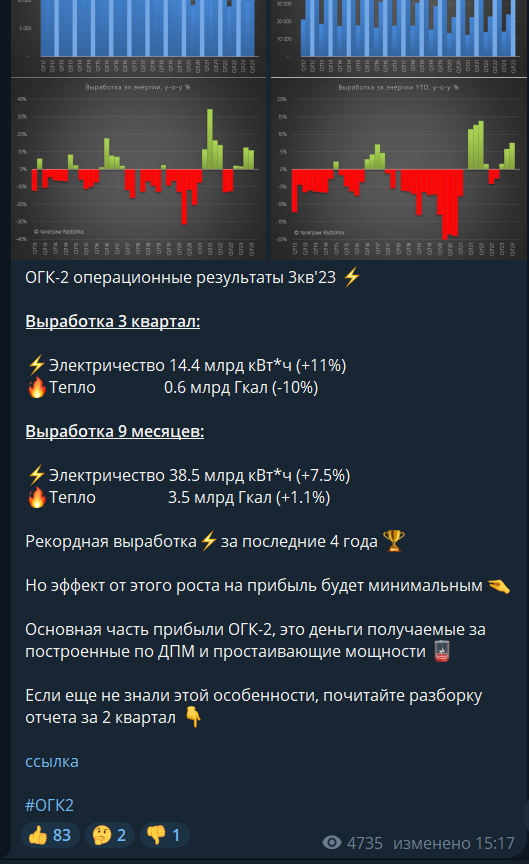

12 Октября компания опубликовала операционные результаты за 3 квартал

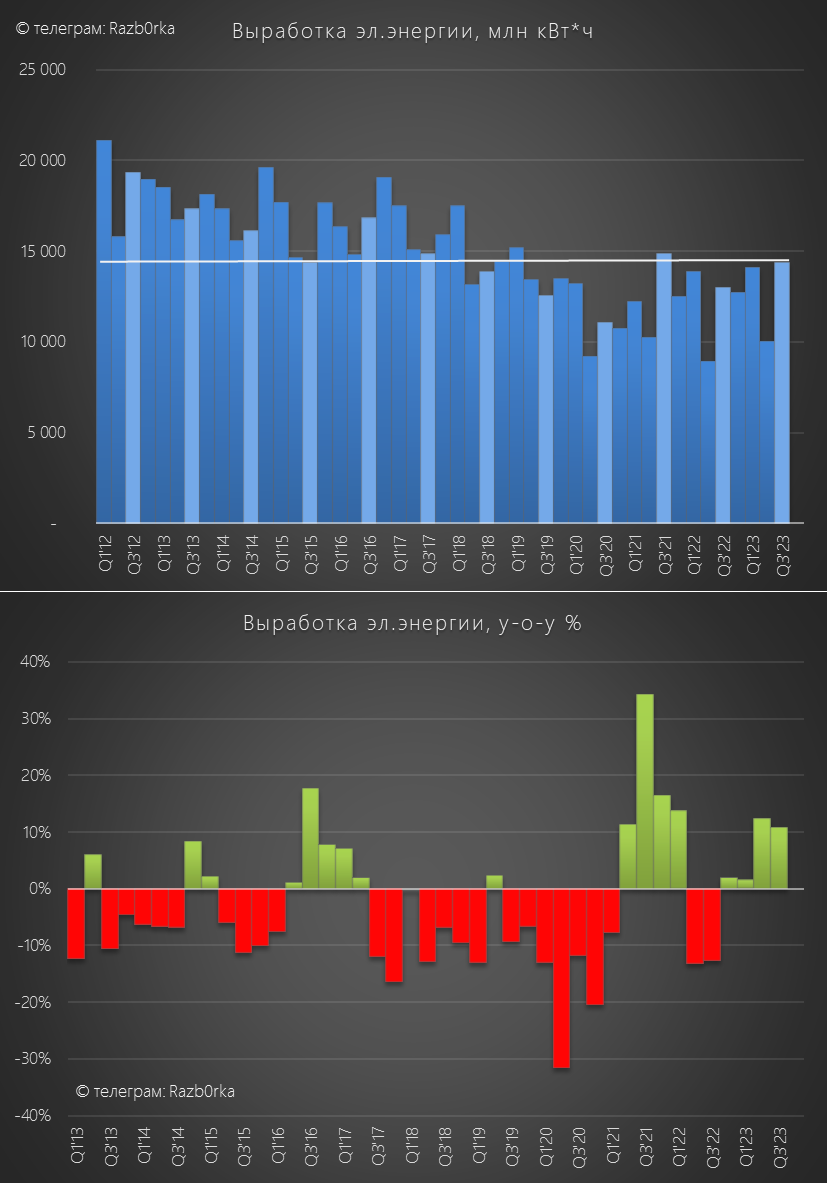

Выработка выросла на 11% г-к-г и практически повторила рекорды 3кв'21 года

Каждый раз в заметке с операционными результатами напоминаю, что рост выработки электроэнергии практически НЕ ВЛИЯЕТ на размер прибыли ОГК-2!

Давайте посмотрим, может быть что-то изменилось в 3 квартале?

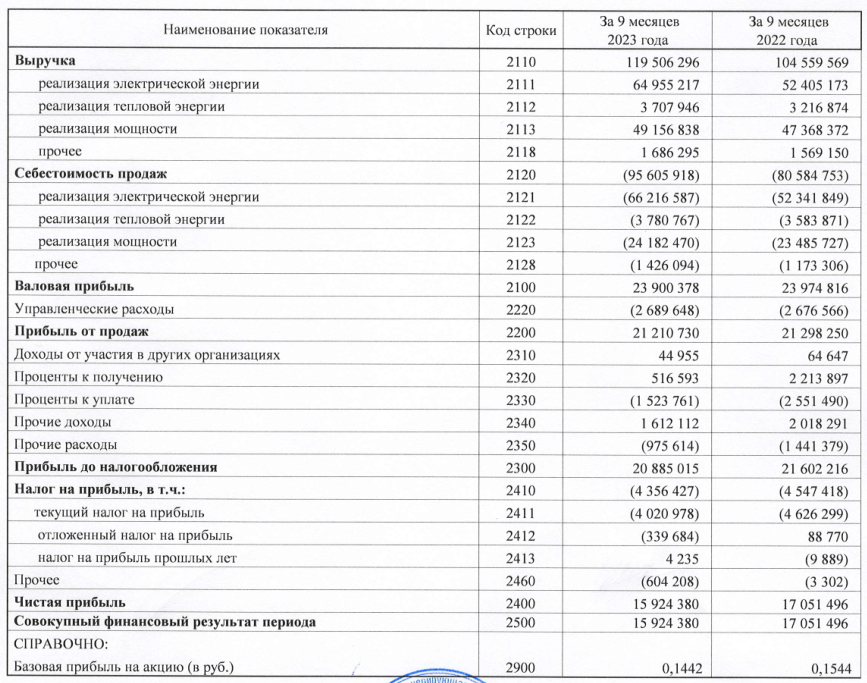

Динамика показателей 9 месяцев:

- Выручка 119 млрд руб (+14%)

- Себестоимость 95 млрд руб (+19%)

- Операц.прибыль 21 млрд руб (+0%)

- Чистая прибыль 16 млрд руб (-6%)

Не смотря на рост выработки электроэнергии, операционная прибыль не выросла, а чистая даже снизилась!

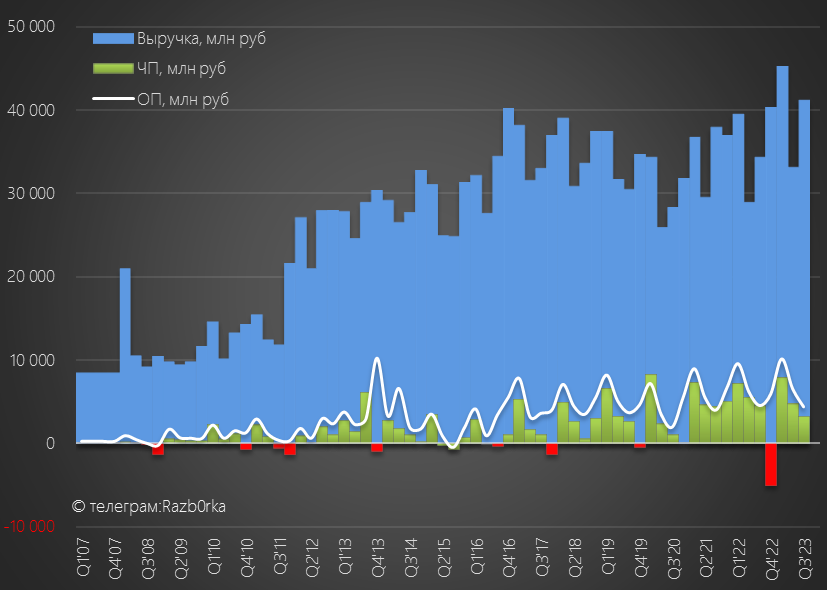

Посмотрим квартальную динамику основных показателей

В 3 квартале выручка выросла на 14% г-к-г до 41 млрд руб

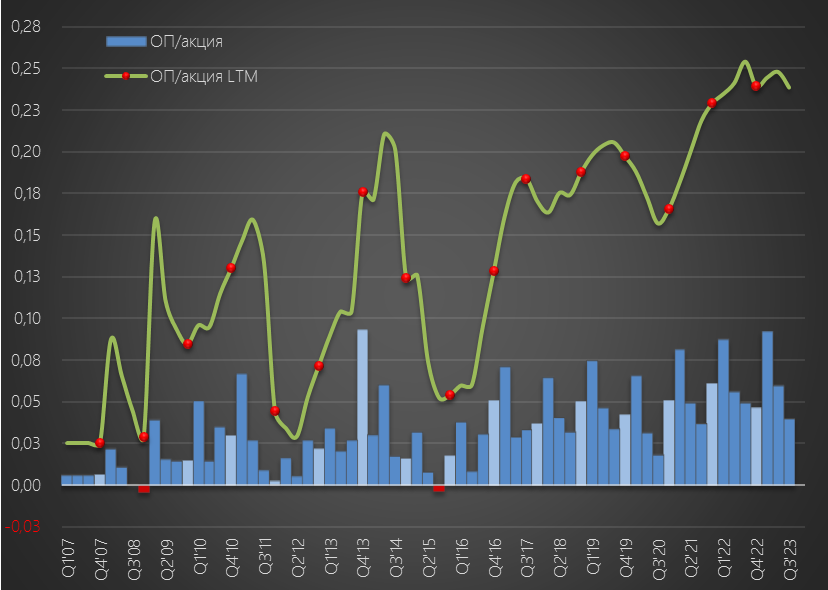

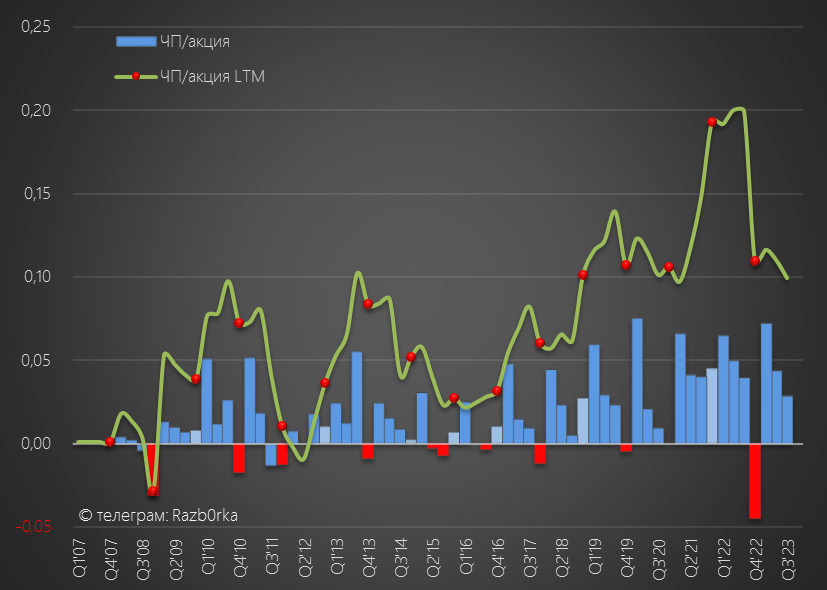

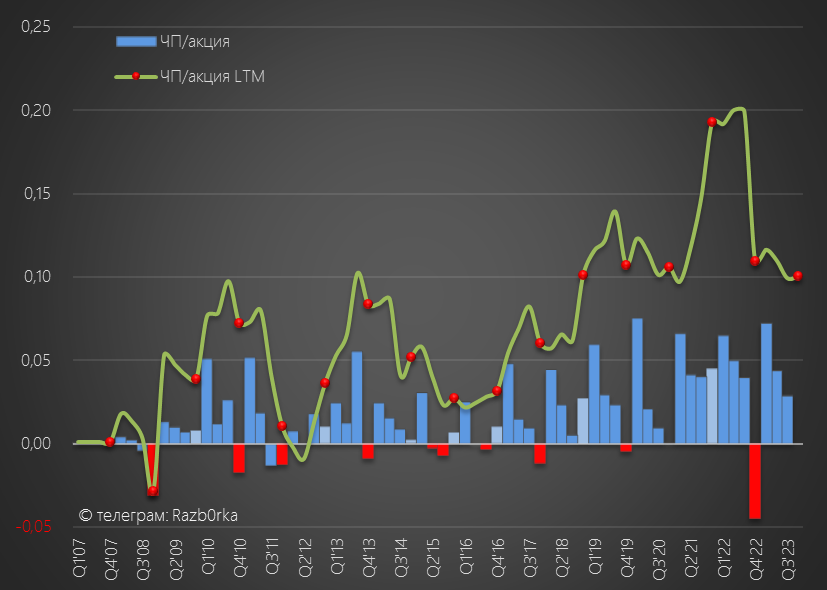

Но операционная прибыль снизилась на 19% г-к-г до 4.4 млрд руб или 0.04 руб/акция

За 9 месяцев заработано 0.73 руб/акция операционной прибыли

Как так получается, что выработка электроэнергии растет на 11%, а операционная прибыль падает на 19%?

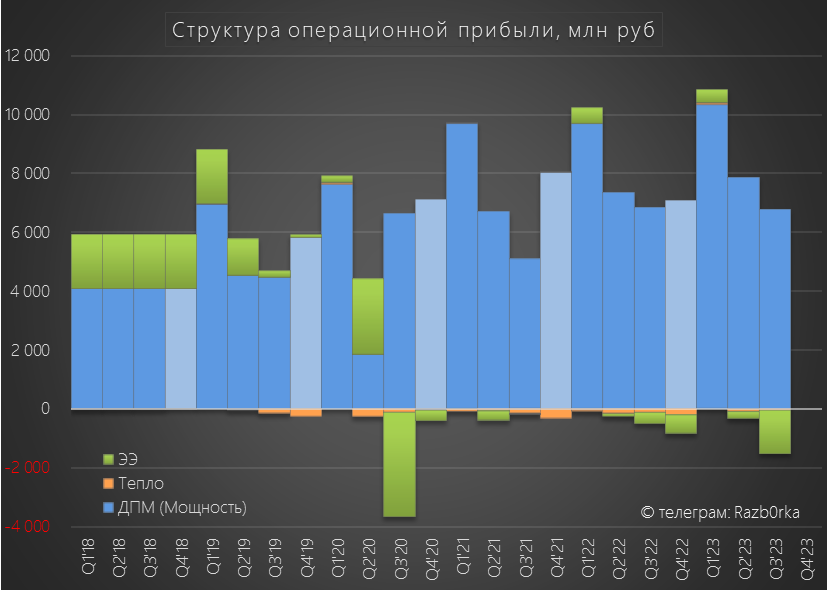

Дело в том, что большую часть времени производство электроэнергии убыточно!

Вся прибыль формируется платежами за мощность по программе ДПМ

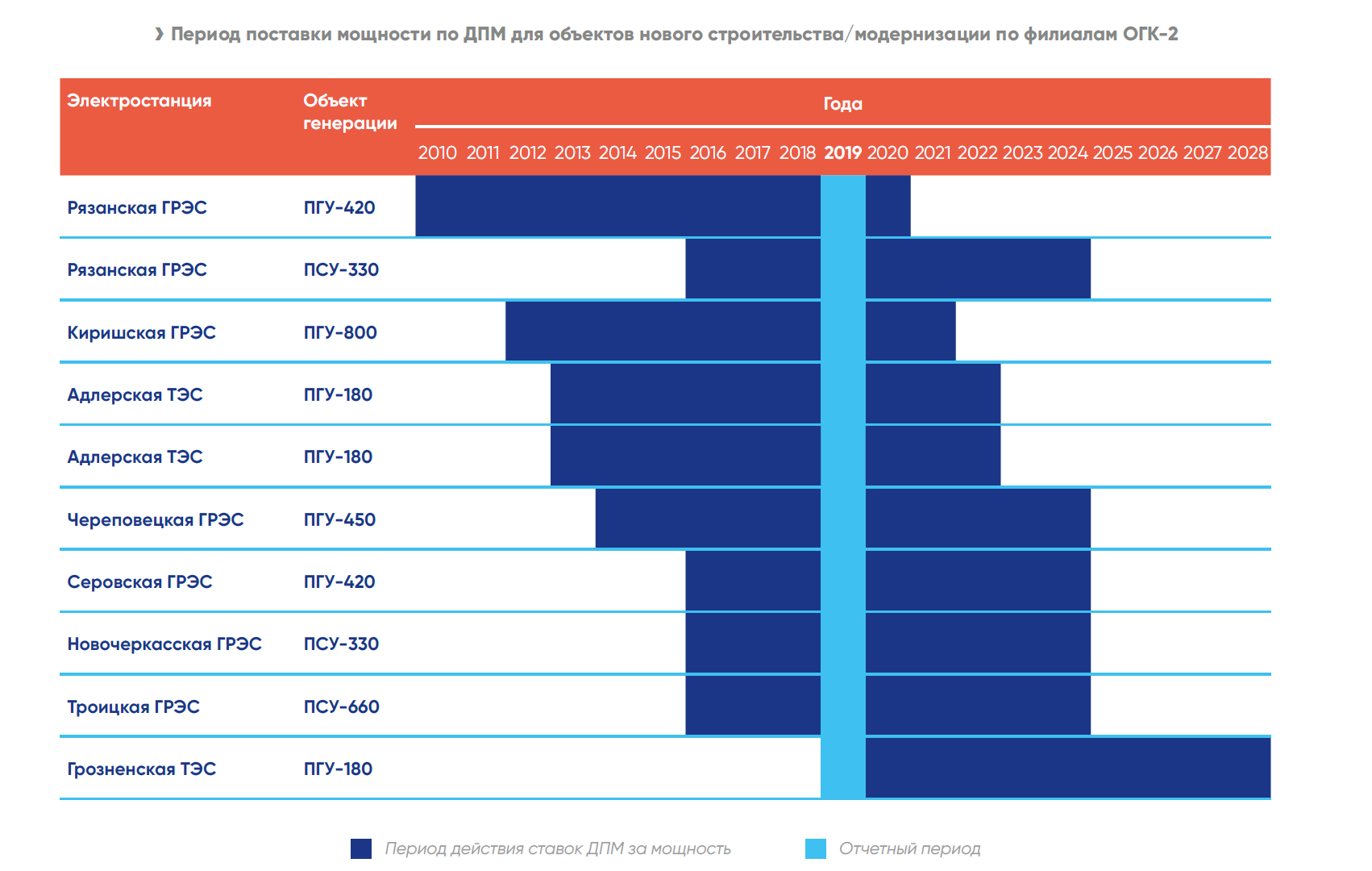

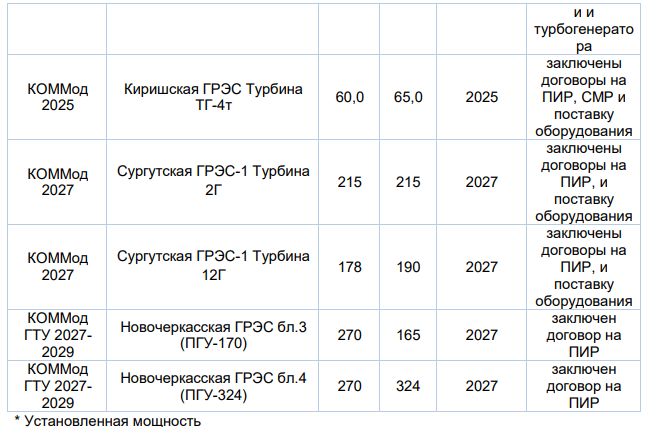

Повышенные платежи по ДПМ ОГК-2 будет получать по своим станциям до конца 2024 года согласно этому графику

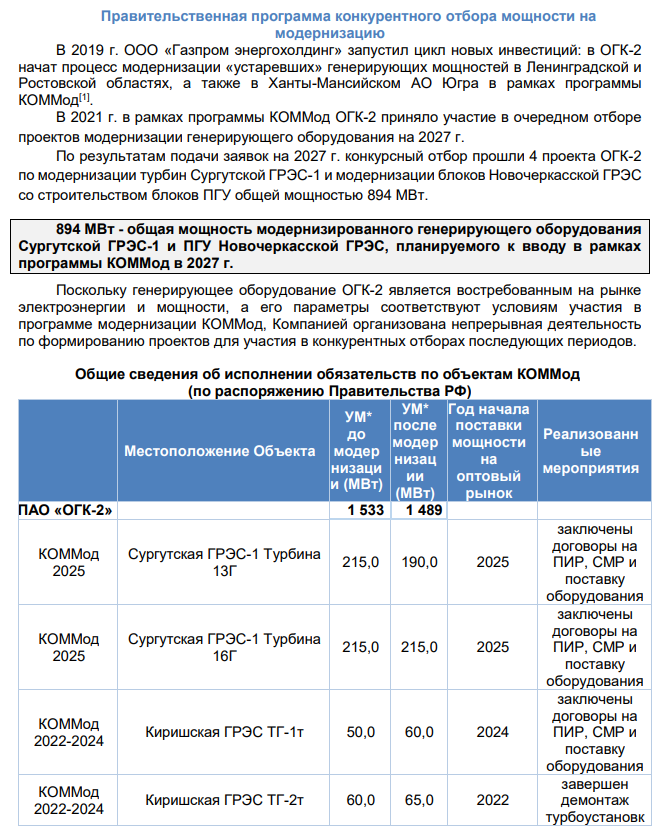

Кроме того, в 2021 году компания выиграла конкурсы на дальнейшую модернизацию станций

Таким образом, Киришская ГРЭС, модернизированная в 2022, уже должна была начать получать платежи в начале 2023 года

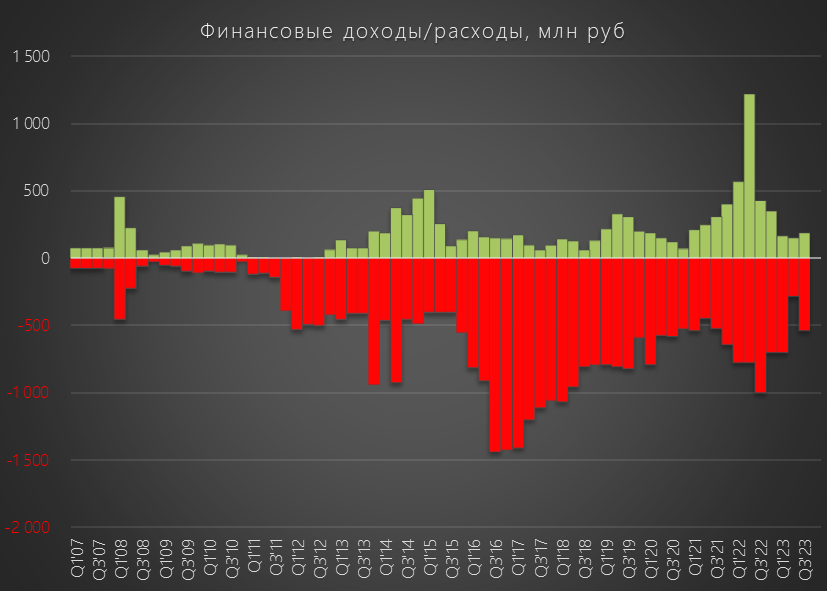

Сальдо финансовых доходов ухудшилось с -129 млн в 2кв'23 до -348 млн руб

Сверхдоходы прошлого года, когда компания получила значительный % доход, остались в прошлом

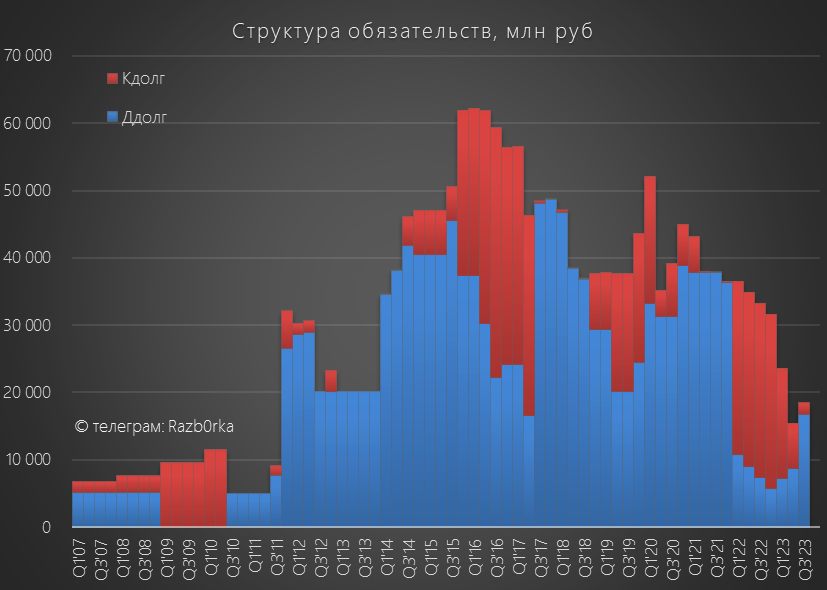

Долг вырос за квартал на 3 млрд до 18.5 млрд руб

Занимали этот долг уже по новым высоким ставкам!

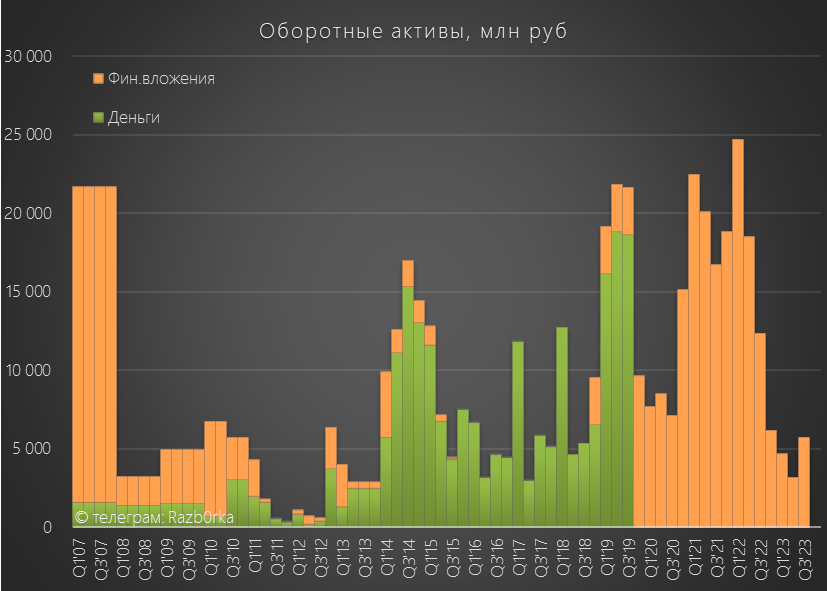

Денежная позиция компании остается 0 руб 0 коп - все деньги выведены в казначейство материнской компании

Финансовые вложения (внутригрупповые займы) выросли на 2.5 млрд до 5.7 млрд руб

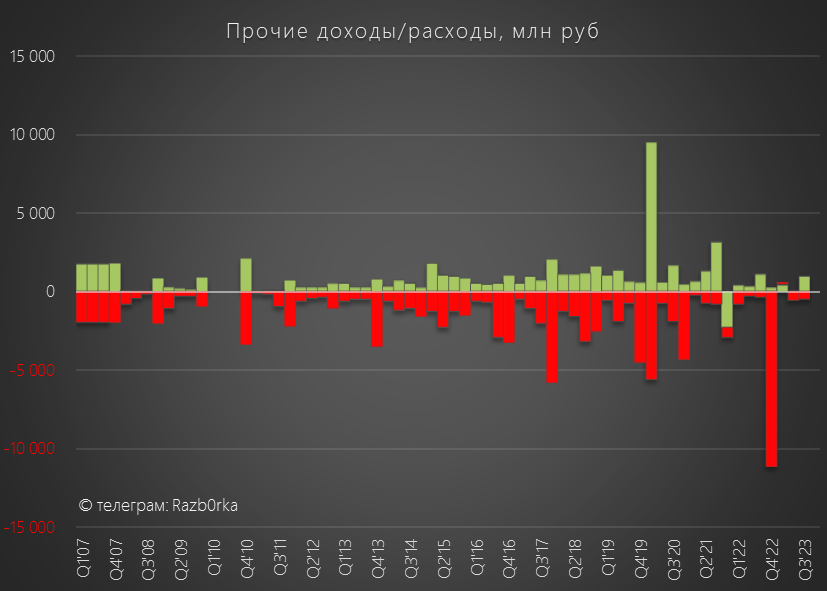

Прочие доходы/расходы составили в 3 квартале +515 млн руб

Но огромный красный столбик 4кв'22 напоминает что ВСЁ самое интересное с списаниями, переоценками и резервами обычно бывает под Новый год

После уплаты 1.6 млрд руб налога, в чистой прибыли 3 квартала осталось 3.2 млрд руб или 0.029 руб/акция

За 9 месяцев заработано 0.144 руб/акция чистой прибыли

Но как Вы видели, живых денег на счетах компании нет

Сколько ГАЗПРОМ вернет денег ОГК-2 для того, чтобы она потом выплатила обратно ему дивидендов мы не знаем

Напомню, что в прошлом году с дивидендами был неприятный сюрприз

Можете почитать об этом в разборке результатов 2022 года

Еще один неприятный сюрприз случился уже в 2023 году

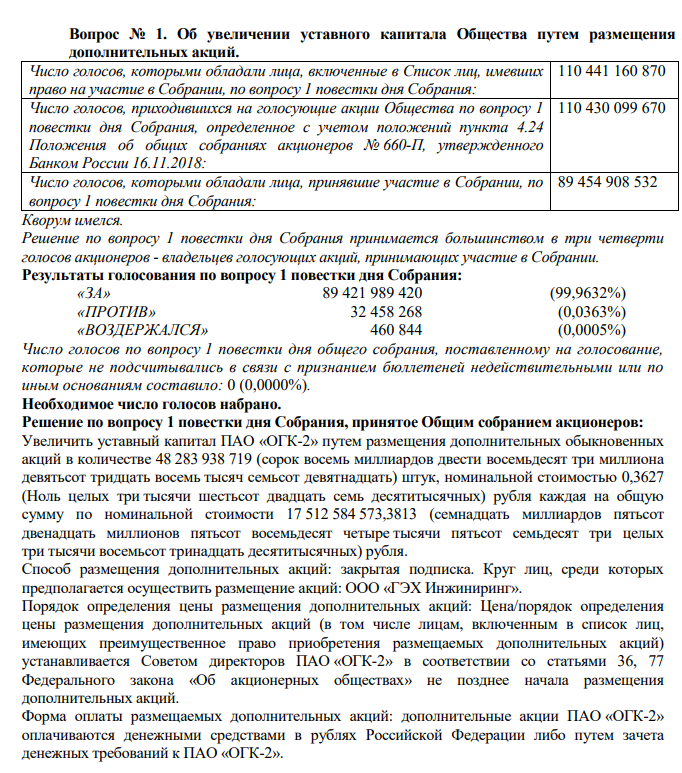

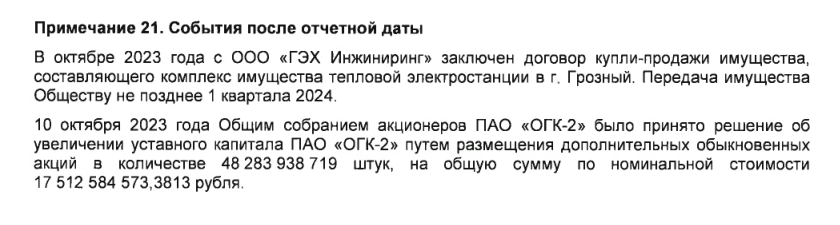

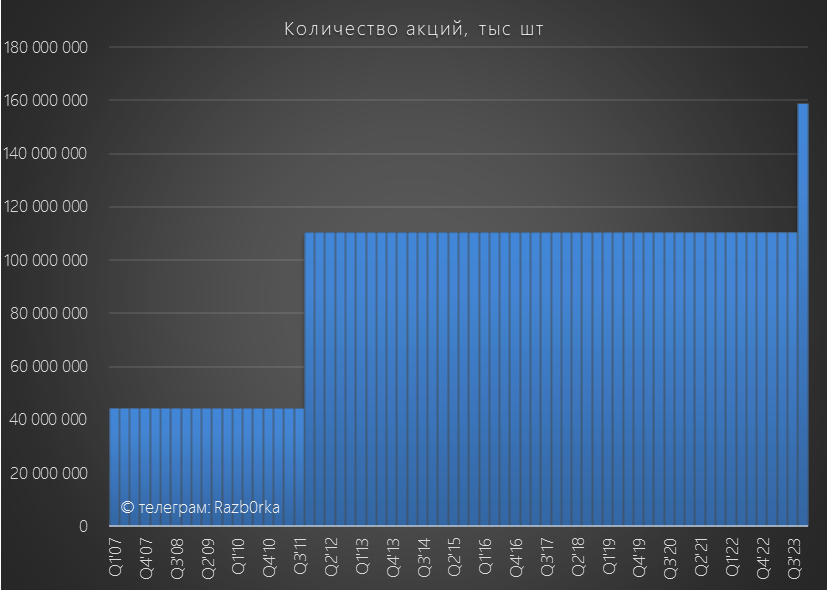

10 Октября стало известно, что главный акционер в лице ГЭХ решил увеличить количество акций ОГК-2 в 1.5 раза с 110 млрд до 158 млрд акций!

С какой целью делается эта допэмисия и главное по какой фактической цене не раскрывалось!

Но судя по комментарию в отчете МСФО, эти деньги потребовались на выкуп ТЭС в г.Грозный у сестринской компании "ГЭХ Инжениринг"

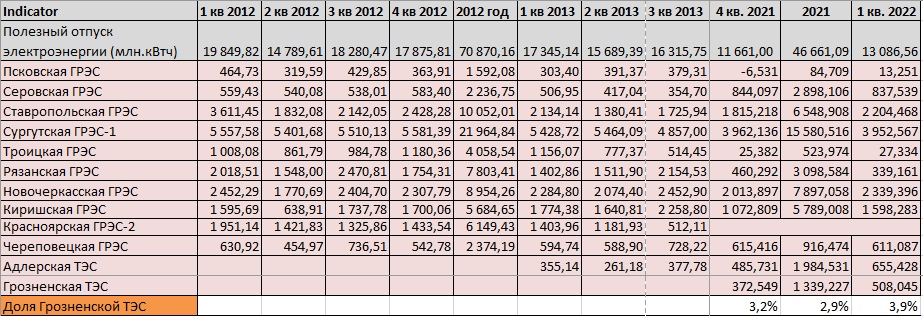

Может ли небольшая, но одна из самых свежих ТЭС мощностью всего 360 мВт стоить как минимум 17.5 млрд руб и увеличения количества акций ОГК-2 в 1.5 раза?

Для справки, станция введена в эксплуатацию в 2019 году и ее строительство стоило на тот момент 25 млрд руб

Вроде купить за 17.5 млрд, то что стоило 25 млрд это хорошая сделка

В 2021 году вклад Грозненской ТЭС в полезный отпуск электроэнергии ОГК-2 составил....

https://ogk2.ru/proizvodstvo-i-realizatsiya/proizvodstvo/

К сожалению, компания перестала раскрывать результаты отдельных станций начиная с 2кв'22

Но не думаю, что кардинально что-то изменилось с этой долей

Выглядит так, что ОГК-2 купила по команде материнского ГЭХа у другой дочки ГЭХа всего 3% прироста мощности за х1.5 увеличение количества акций

В результате, если ОГК-2 в 4 квартале не будет ничего списывать/переоценивать и заработает хотя бы 0 млрд руб чистой прибыли, годовая составит 16 млрд руб

Учитывая опыт прошлых лет, 0 руб прибыли это очень даже оптимистично!

С учетом нового УВЕЛИЧЕННОГО количества акций, прибыль снизится до 0.10 руб/акция

Сколько из этих 10 копеек отправят на дивиденды?

Напомню график акций ОГК-2 из разборки 2 квартала, акции стоили тогда 0.69 руб

Не предполагая снижение прибыли в 3 квартале писал о том, что выглядит недорого

Но я ошибся и оказалось, что рынок начал более корректно оценивать перспективы прибыли и дивидендов компании

Сегодня акции стоили уже на 16% дешевле чем в прошлый раз около 0.58 руб/акция

Учитывая свежую допэмиссию, есть большие шансы сходить еще сильно вниз

Инвестиционный кейс ОГК-2 становится все более сложным и нерыночным

Мне такие истории не нравятся...

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником