RAZB0RKA отчета ФСК-РОССЕТИ по РСБУ 2022. Ждем 2026 год?

Компания не публиковала в прошлом году отчетность и результаты 2022 были раскрыты только недавно в материалах к годовому собранию акционеров

Писал про ФСК в Декабре разбирая цифры бизнес-плана компании на 2022-2023

Отмечал, что компания благодаря повышению тарифа ожидала значительный рост операционной прибыли до 71 млрд руб и чистой до 49 млрд руб

Однако, на фоне огромной инвестиционной программы ФСК должно было не хватать денежного потока

Из-за чего должен был значительно вырасти долг

Давайте посмотрим как фактически отработала компания сложный 2022 год

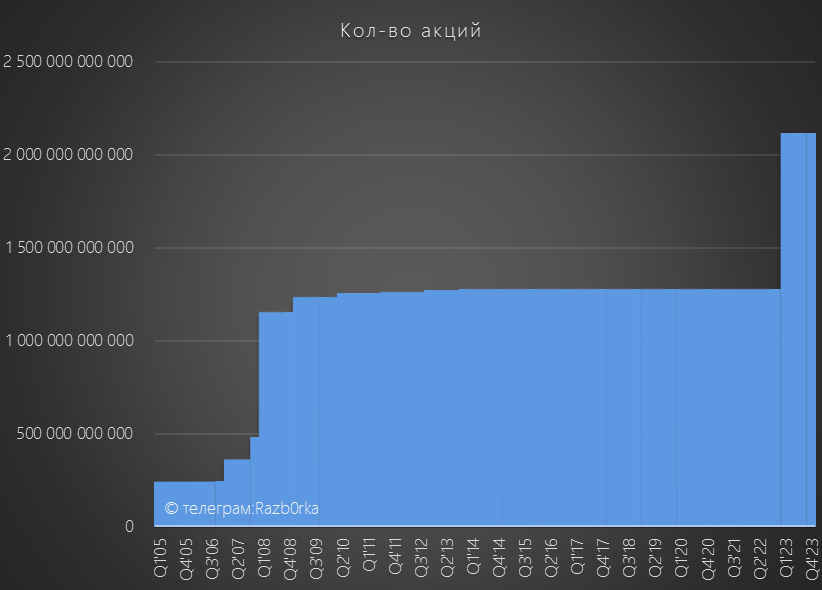

Но в начале напомню, что ФСК после реорганизации холдинга является теперь ФСК-РОССЕТИ

Кол-во акций новой объединенной компании стало в 1.65 раза больше

Это отрицательно повлияет на все показатели взвешенные на акцию

Количество акционеров после объединения выросло в 2 раза до 924 тысяч

Доля государства снизилась с 80% до 75%

Казначейский пакет увеличился с 1 до 6% (акции принадлежащие самой компании) - дальнейшая его судьба не понятна

Переходим к финансовым результатам

По факту отработали даже немного лучше чем планировали!

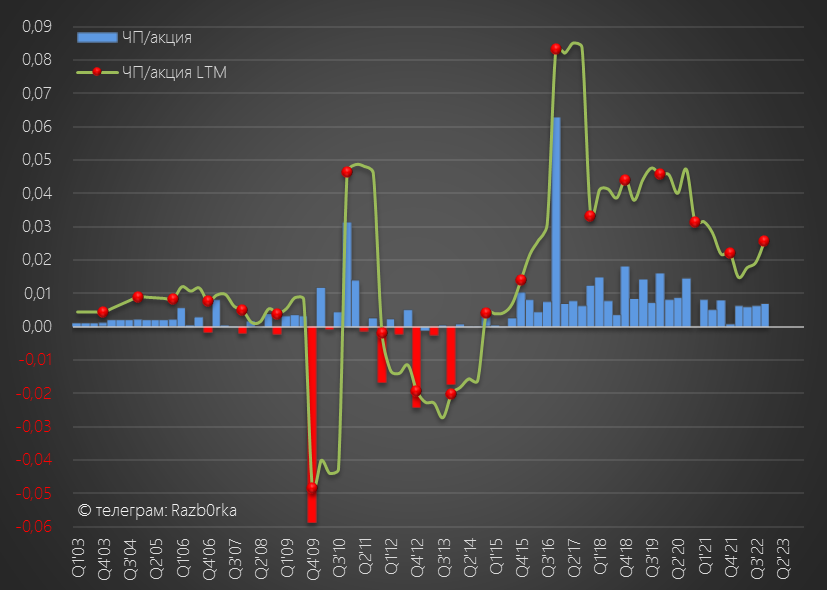

Операционная прибыль выросла до 72 млрд руб, но в пересчете на новое кол-во акций прибыль снизилась до 0.034 руб

Чистая прибыль на акцию выросла до 52 млрд или 0.0256 руб/акция

На рост прибыли повлиял и рост операционной прибыли и лучшее сальдо прочих доходов/расходов

В 2022 были не такие большие резервы и списания как в 2021

В итоге, дивиденд при 50% выплате мог бы составить около 0.0125 руб

Но компания второй год подряд решила не выплачивать дивиденды

И похоже, что дивидендов не будет как минимум еще 4 года

Почему президент разрешил компании не выплачивать дивиденды?

На дополнительную электрификацию Восточного полигона

Критически важный проект для всей страны в рамках "разворота" на Восток

Отмечу, что текущей прибыли недостаточно для такого масштаба строек и свободный денежный поток компании в прошлом году впервые за последние 8 лет вновь стал отрицательным

Компании не хватило почти 92 млрд руб, это около -0.05 руб/акция

Ситуация напоминает 2006 год, тогда компания так же вошла в цикл больших строек и FCF был сильно отрицательным

В те годы проблема нехватки денег решилась допэмиссией, а сейчас финансирование идет за счет увеличения долга

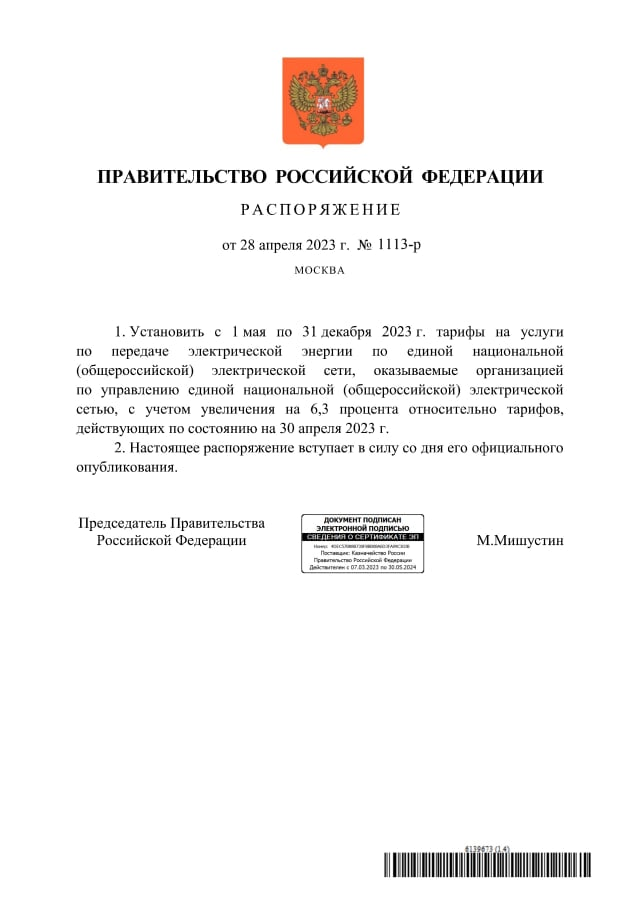

Кроме того, чтобы поддержать компанию государством с 1 мая тариф ФСК был внепланово повышен еще на 6.3%

Текущие котировки ФСК около 0.10 руб/акция, это аналогично 0.165 руб до допэмиссии

График акций и история котировок стали бесполезны из-за такого сильного размытия капитала

В апрельской версии бизнес-плана на 2023 год заложен значительный рост прибыли до 72 млрд руб

Но судя по всему, прибыль эта так же бесполезна в ближайшие годы

924 тыс акционерам придется подождать до 2026 года

А может и не до 2026...

Вот что недавно заявил Андрей Рюмин в интервью Коммерсанту

Тем временем компания готовится к очередной допэмиссии

Для справки, сейчас ВСЯ ФСК оценена рынком в 205 млрд руб, а тут небольшие новосибирские сети в 120 млрд!

Оказывается, допэмиссии увеличивают акционерную стоимость

Рекомендую интервью к прочтению, там еще много чего интересного

А вот сама компания не выглядит интересной

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником