RAZB0RKA отчёта ММК по МСФО 2кв'24. Долг покупателей растёт

Напомню, что в 1-ом квартале у ММК дела шли неплохо с точки зрения выручки и прибыли

А вот с денежным потоком был беда

Свободный денежный поток (FCF) составил всего 7.9 млрд руб или 0.7 руб/акция

Это на 40% ниже чем в 1-ом квартале 2023 года!

ММК выплачивает дивиденды исходя из 100% FCF это означает, что дивиденд за 1-ый квартал мог составить 0.7 руб с доходностью 1%

Главной причиной снижения FCF являлся отток денег из-за растущего оборотного капитала

Долг покупателей перед ММК вырос за 1-ый квартал еще на 13 млрд руб до 103 млрд руб

Дивиденд за 1-ый квартал компания решила не платить

А сегодня стало известно, что за 1-ое полугодие менеджмент рекомендовал выплатить 2.494 руб

Рынок не обрадовал этот дивиденд и акции снизились на 1% до 53 руб

Дивидендная доходность составляется около 5% за полугодие

Давайте посмотрим как компания отработала 2-ой квартал и могла ли она выплатить больше дивидендов

После завершения ремонтов производство чугуна выросло на 3% г-к-г

А вот добыча угля снизилась на 35% г-к-г и железной руды на 8% г-к-г

В пресс-релизе пишут про сложности с добычей

Производство стали снизилось на 2% до 3.4 млн тонн, а продажи стальной продукции на 1% до 3 млн тонн

При этом доля премиальных видов продукции выросла с 38% до 46%

Благодаря реализации более дорогой продукции и росту цен средняя расчетная цена тонны выросла на 14% г-к-г до 73.8 тыс руб

Производим меньше, продаем меньше = продаем дороже

Давайте посмотрим как рост цен отразился на выручке и прибыли компании

Динамика показателей 2-го квартала год к году:

- Выручка 225 млрд (+13%)

- Себестоимость -166 млрд (+24%)

- Операционная прибыль 37 млрд (-16%)

- Чистая прибыль 26 млрд (-17%)

Цены растут не только у ММК, расходы компании растут почти в 2 раза быстрее!

Структуру себестоимость ММК не раскрывает, но к примеру расходы на оплату труда выросли на 37% до 23 млрд руб

В результате, столбик выручки рекордный за последние годы чего не скажешь про прибыли

Из-за опережающего роста расходов, операционная прибыль снизилась на 16% г-к-г до 37 млрд руб или 3.3 руб/акция

Сальдо финансовых доходов/расходов принесло в 2-ом квартале 3 млрд руб против 1.2 млрд руб в 2кв'23

Почему процентные доходы снизились по сравнению с 1-ым кварталом?

Менеджмент сократил денежную позицию на 47 млрд до 123 млрд руб

Из 47 млрд руб около 31 млрд руб было направлено на кардинальное сокращение и так небольшого долга до 40 млрд руб

В период высоких ставок такой низкий долг это конечно же плюс

Так как часть денежной позиции хранится в валюте из-за укрепления рубля в 2-ом квартале отразили "бумажный" убыток от курсовых разниц в размере 5.6 млрд руб

В чистой прибыли осталось на 17% меньше г-к-г и 26 млрд руб или 2.4 руб/акция

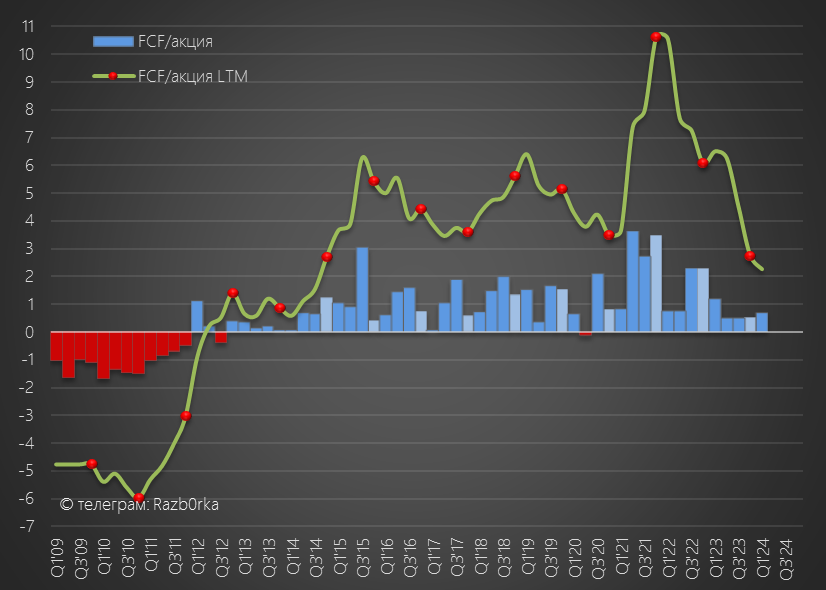

Скользящий показатель прибыли за последние 12 месяцев (LTM) равен 10.5 руб

Компания оценена в 5 прибылей - недорого

Но мы же помним, что в случае с ММК важнее Свободный денежный поток (FCF)

В 2-ом квартале давление рабочего капитала на денежный поток было меньше чем в 1-ом квартале

ММК решил попридержать платежи поставщикам на 7 млрд руб и еще отразил поступления по НДС на 4 млрд руб

А вот дебиторская задолженность клиентов оттянула на себя почти 9 млрд руб денежного потока!

Долг покупателей вырос до 109 млрд руб

Компания производит и продает металл, но с трудом получает деньги за него

Наверное Вы догадываетесь КТО покупает металл у ММК и почему не платит

Кроме того, 3 млрд руб денежного потока ушло на увеличение складских запасов до 132 млрд руб

Так или иначе, благодаря нейтральному оттоку денег в рабочий капитал операционный денежный поток вырос до 40 млрд руб или 3.6 руб/акция

Из полученных 40 млрд на капитальные затраты направили 25 млрд руб

ММК в расчете Свободного денежного потока (FCF) учитывает проценты по облигациям и займам

В 2-ом квартале они составили 4.5 млрд руб

С учетом этого, FCF вырос до 19.9 млрд руб или 1.8 руб/акция

FCF за полугодие составил 27.9 млрд руб или 2.5 руб/акция

Эти 2.5 руб мы и увидели с Вами в рекомендации менеджмента по дивидендам

В годовом выражении показатель FCF вырос до 3.5 руб/акция

Компания оценена в 15 текущих годовых денежных потоков!

Может ли FCF вырасти в 3-4 квартале?

- Цены на продукцию оставались высокими

- Объемы продаж оставались стабильными

- Покупатели заплатили хотя бы часть денег и запасы уменьшились

Для справки, в запасах "заморожено" 12 руб и в дебиторской еще 10 руб потенциальных дивидендов

Что можно сказать про перспективы 3-го квартала?

Менеджмент пишет, что видит позитивный тренд потребления автопрома и обрабатывающей промышленности

С другой стороны может снизится спрос со стороны стройки

Интересны ли акции ММК по текущим 53 руб?

С одной стороны, текущий денежный поток и дивиденды ниже рынка

С другой стороны, если ситуация с рабочим капиталом будет налаживаться денежный поток и дивиденды могут быть кратно выше текущих уровней

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником