RAZB0RKA отчета МТС по МСФО 1кв'23. Уже в новом образе!

Главным событием 1 квартала для МТС конечно же стал ребрендинг

Наверное, куриное яйцо действительно не совсем про цифровую эру

Хотя, в мировой практике есть примеры успешных цифровых компаний, использующих фрукты в логотипе, и им это ни как не мешает

Прочувствуйте, как красиво звучит цель ребрендинга на языке маркетинга

В последний раз МТС проводил ребрендинг в 2019 году

Белое яйцо на красном фоне тогда сменилось на красное яйцо на белом фоне

Хочется верить, что новый образ компании поможет не только улучшить узнаваемость бренда, но и косвенно улучшит финансовые показатели

Прежде чем перейдем к результатам 1 квартала, кратко напомню о чем писал в разборке МСФО по итогам 2022

В целом результаты были ожидаемо слабыми

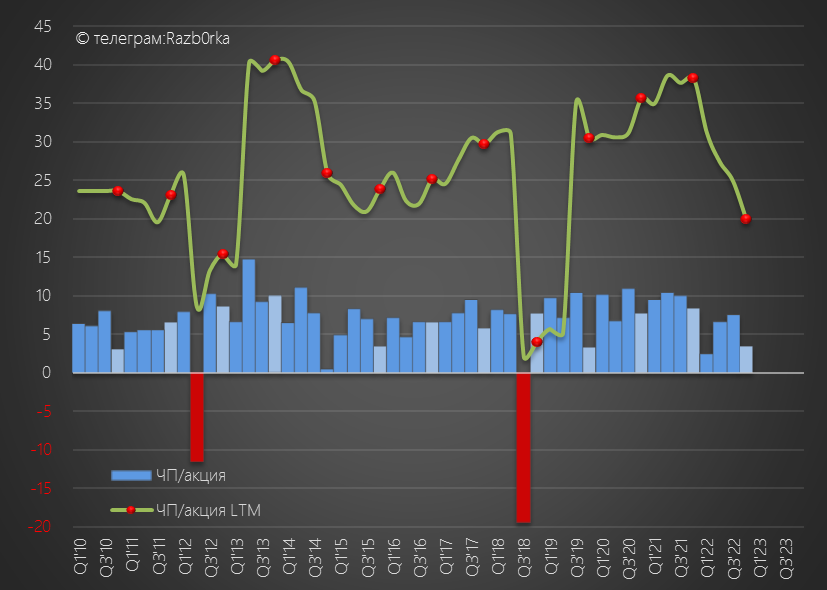

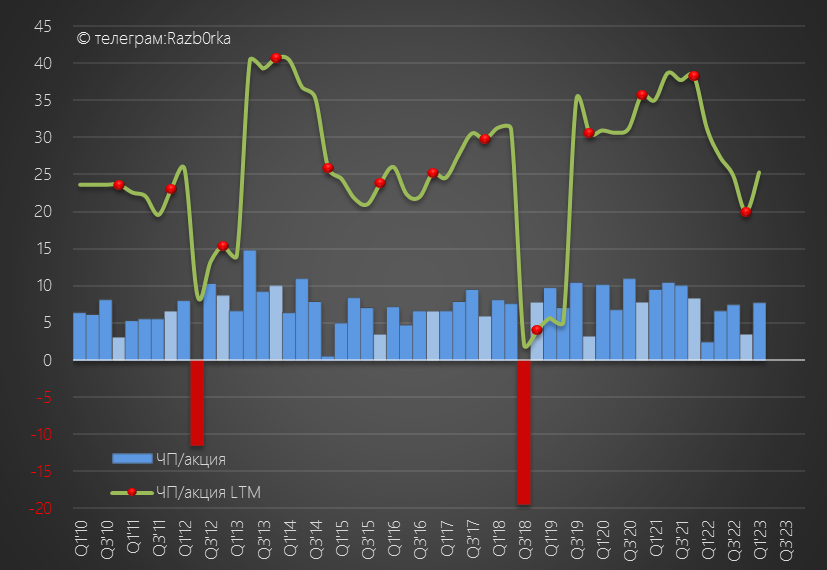

Прибыль снизилась до 20 руб/акция

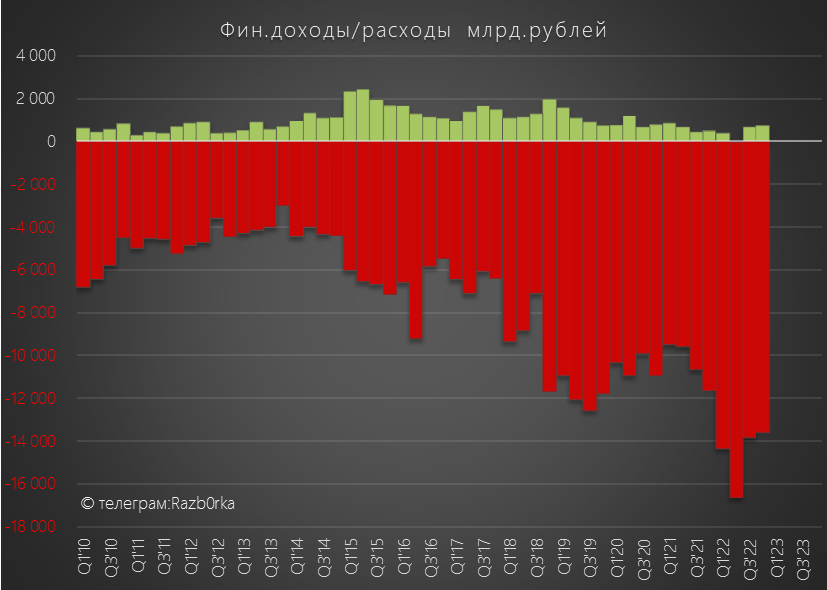

Тому было несколько причин, но главной были выросшие расходы на обслуживание долга

За год расходы на выплату процентов выросли на 41% до 58 млрд руб

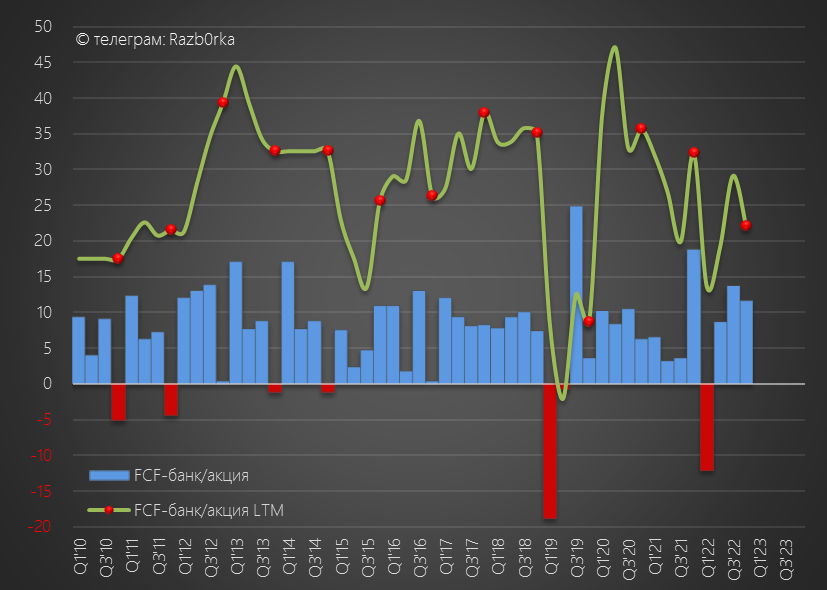

Свободный денежный поток (FCF) снизился до 22 руб/акция

Писал о том, что в новой див.политике компании было бы разумно выплачивать 75% FCF на дивиденды, а 25% отправлять на гашение огромного долга

75% FCF за 2022 год это расчетный дивиденд 16.5 руб/акция

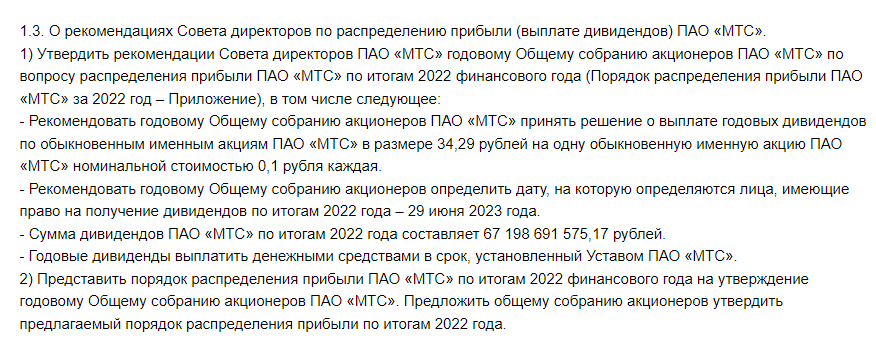

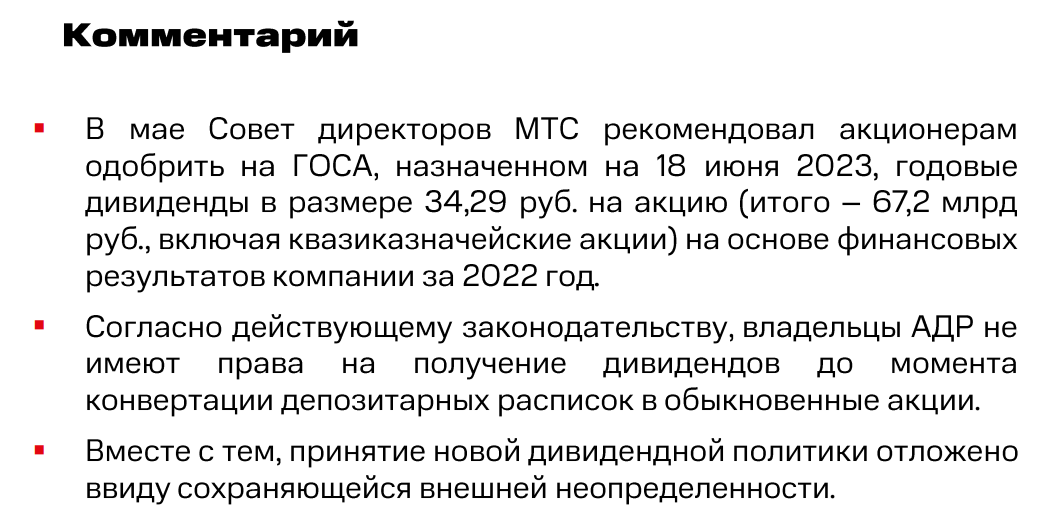

Менеджмент МТС решил иначе и предложил выплатить 34.29 руб/акция

Щедрая выплата составит более 67 млрд рублей!

Давайте посмотрим отчет за 1 квартал для того, чтобы понять на сколько по карману МТС такая щедрость

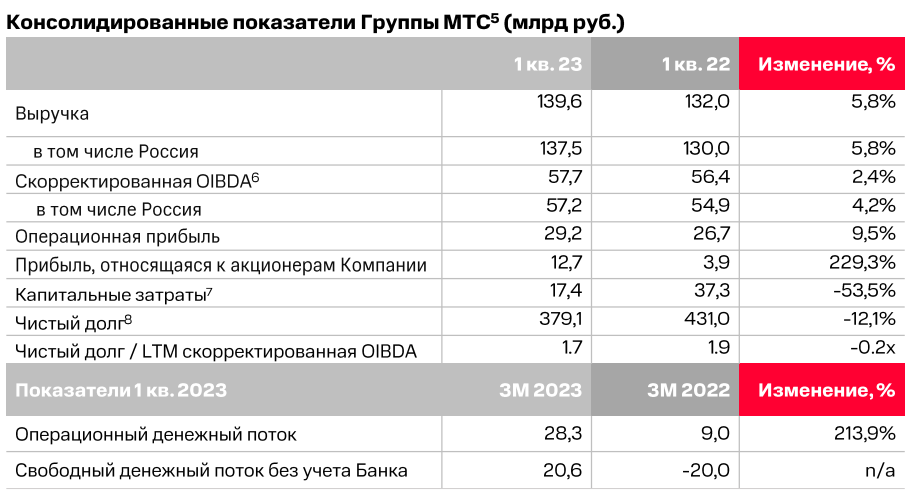

Основные показатели из пресс-релиза

- Рост прибыли в 3 раза до 12.7 млрд руб

- Сокращение кап.затрат в 2 раза

- Рост операционного потока в 3 раза

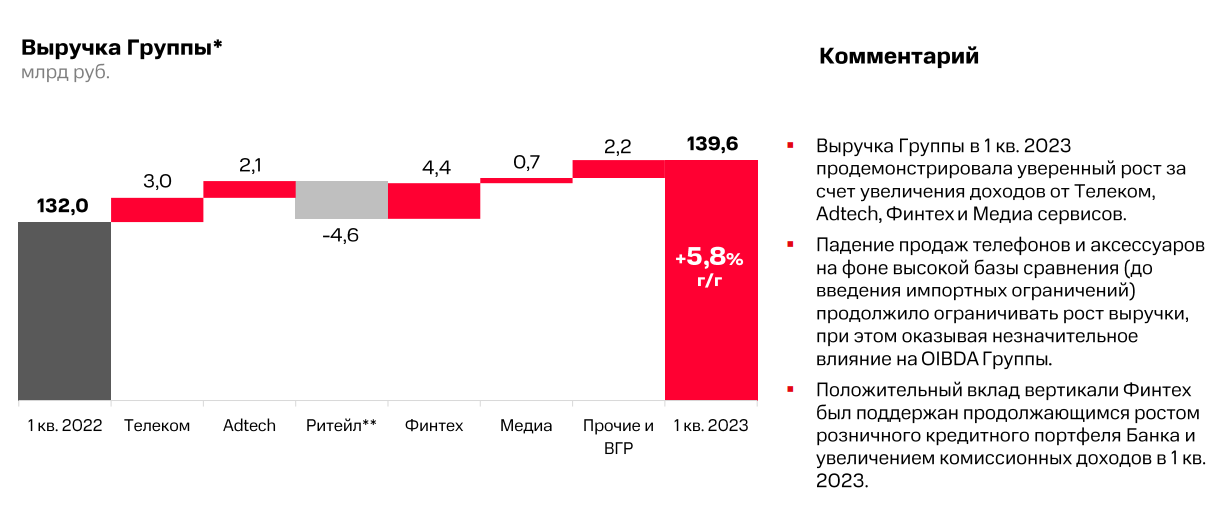

Рост прибыли в 3 раза на фоне роста выручки на 6% и операц.прибыли на 9% сразу вызывает вопрос "Как так?"

Выручка от услуг связи в 1 квартале выросла на 4.8% к прошлому году

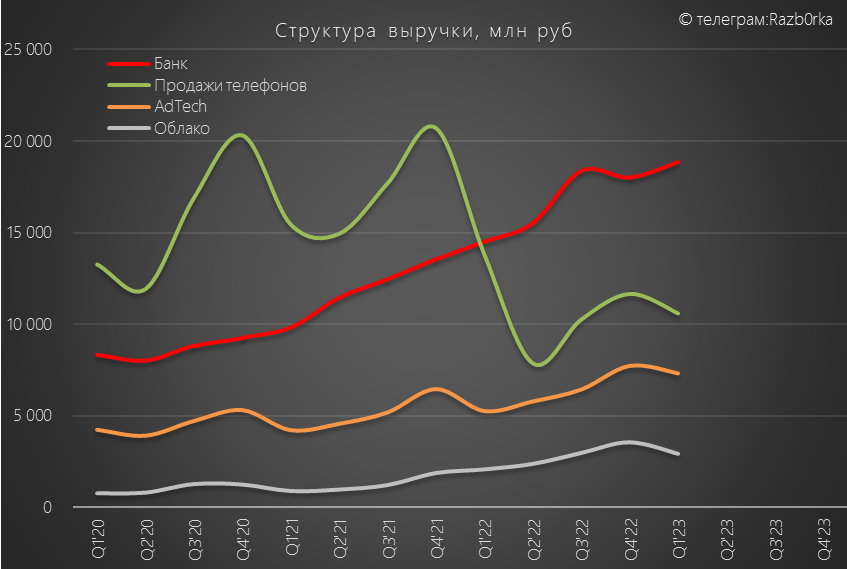

Выручка AdTech (смс, e-mail, маркетер) выросла на 39% год к году

Выручка от облачных услуг выросла на 40% год к году

Продажи телефонов и аксессуаров снизились на 23%

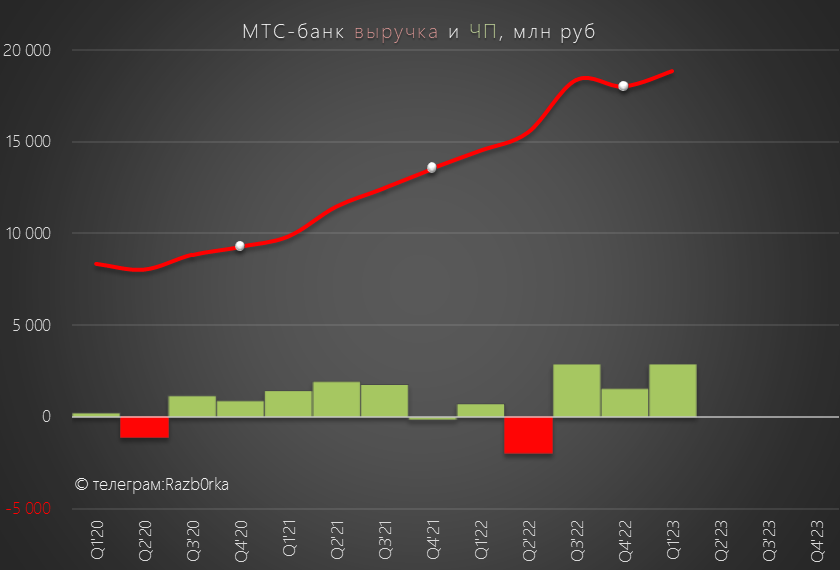

Рост выручки МТС банка на 35% сопровождался 3 кратным ростом прибыли!

Из 12.7 млрд руб прибыли группы вклад банка составил солидные 2.8 млрд руб!

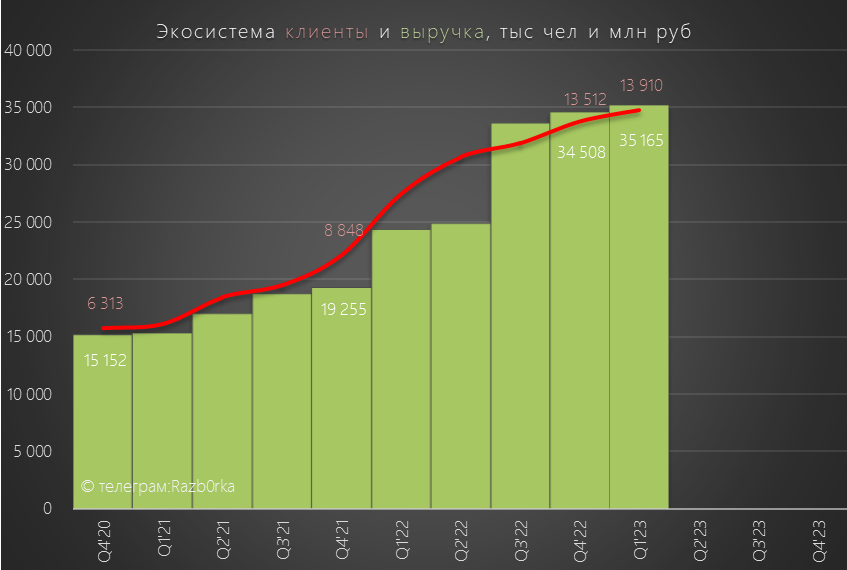

Отмечу, что количество клиентов экосистемы МТС увеличилось до 13.9 млн человек (+3% к 4кв)

Выручка экосистемы выросла до 35 млрд руб (+2% к 4кв)

В целом видно, что те усилия что менеджмент прикладывает для трансформации сотового оператора в цифровую компанию начинают приносить свои плоды

Теперь давайте разбираться как прибыль смогла вырасти в 3 раза

Чтобы легче было понять я высчитал разницу между показателями 1кв'22 и 1кв'23

Если кратко, то рост прибыли на 8.9 млрд обусловлен:

- Ростом выручки на 7.6 млрд

- Снижением себестоимости товаров на 3.3 млрд

- Снижением амортизации на 1.0 млрд

- Снижением расходов на % на 1.8 млрд

- Снижением расходов на резервы на 3.6 млрд

- Отсутствием убытка от выбытия активов на 1.6 млр

Все это компенсировало рост себестоимости на 2.2 млрд и коммерческих расходов на 6.4 млрд руб

И правильнее было бы сказать, что это не прибыль 1кв'23 высокая, а прибыль 1кв'22 низкая из-за разовых списаний и бОльших % по долгу

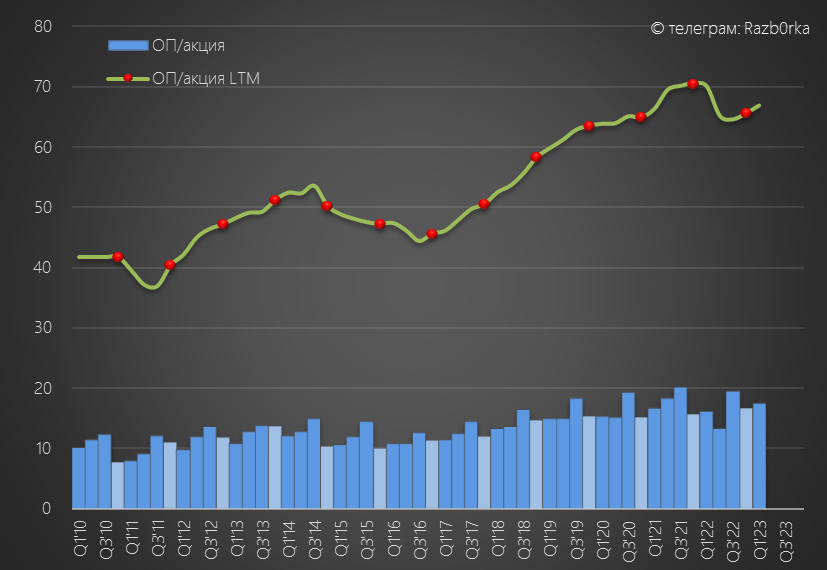

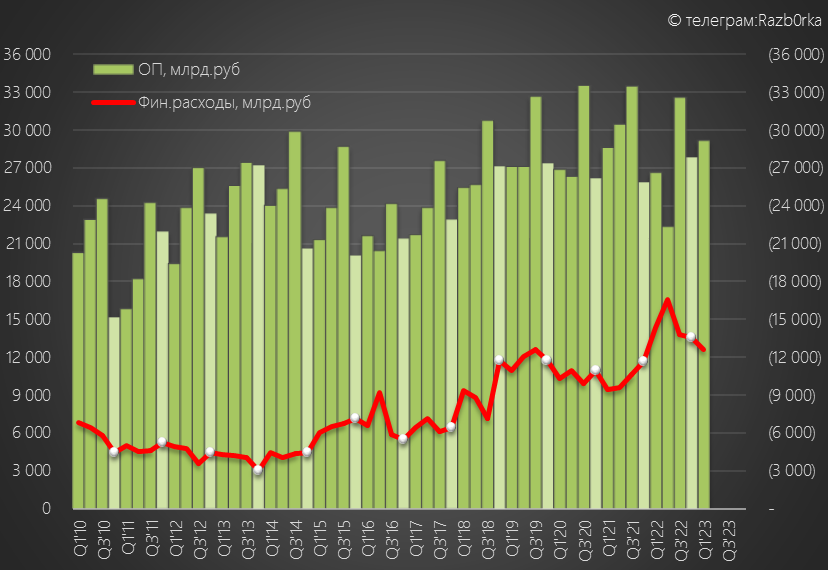

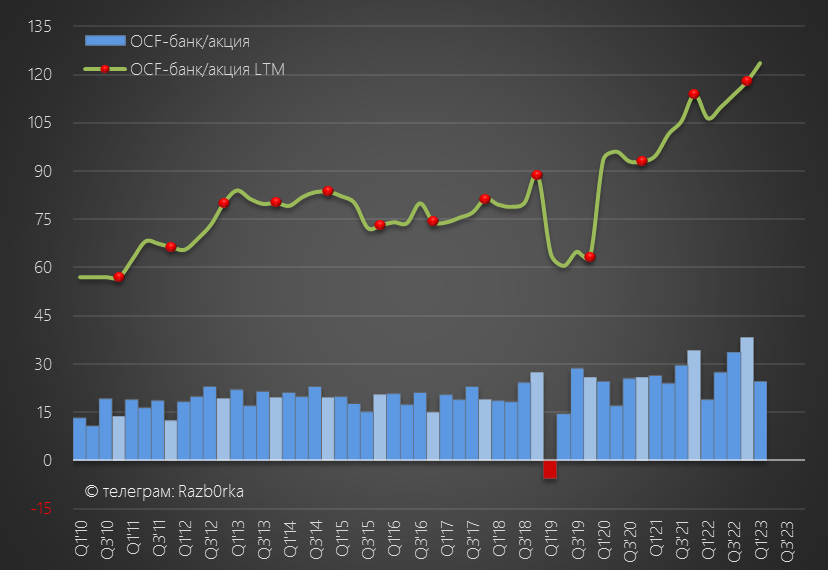

Динамика операц.прибыли более наглядно отражает реальное положение дел

За 1 квартал компания отразила 29 млрд операц.прибыли это 17 руб/акция

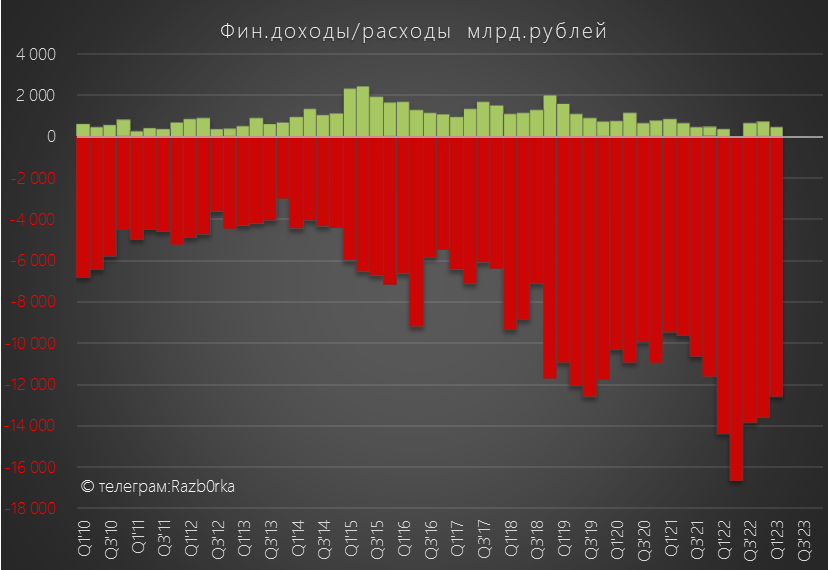

Динамика расходов на проценты радует, но выплаты по-прежнему огромны

12 млрд руб выплат по процентам это 41% операционной прибыли за квартал

По чистой прибыли хорошо видно, что ни каких рекордов в 1 квартале и не было

Прибыль ниже даже чем в далеких 1 кварталах 2018-2021 годов

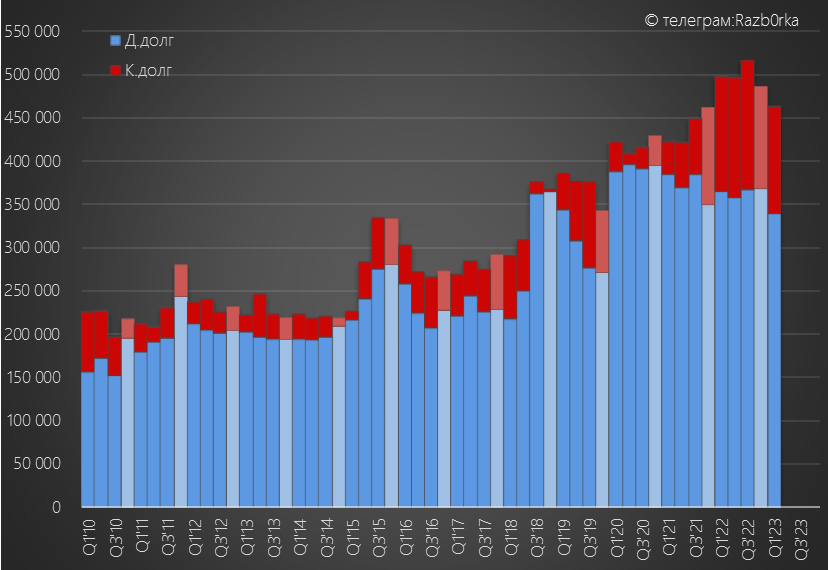

Главная причина все та же, огромный долг и огромные выплаты по %

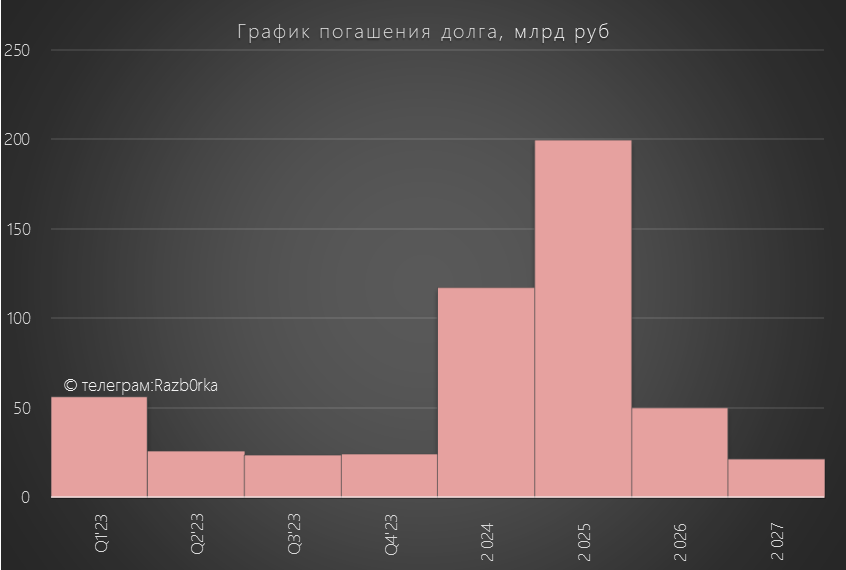

Компания снижает долг 2 квартала подряд - позитивно!

По графику до конца года должно быть погашено еще 74 млрд руб

Хватит ли денежного потока для того, чтобы и погасить долг на 74 млрд и выплатить 67 млрд руб дивидендов?

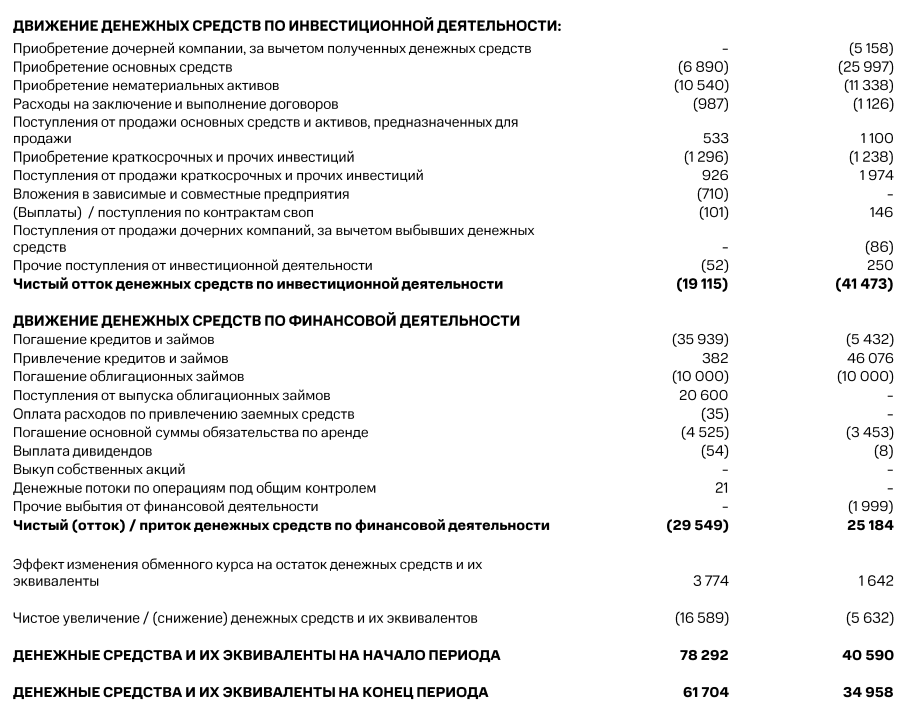

Операционный денежный поток без учета банка составил 41 млрд руб или 25 руб/акция

Из этих 41 млрд руб на покупку основных средств было потрачено 7 млрд руб и 10.5 млрд руб на покупку нематериальных активов

На 36 млрд погасили банковские займы и еще на 10 млрд старых облигаций

Выпустили новых облигаций на 20 млрд руб

В результате всех этих операций, на счетах МТС на конец 1кв оставалось 61.7 млрд руб, что на 16 млрд меньше чем на начало 1 квартала

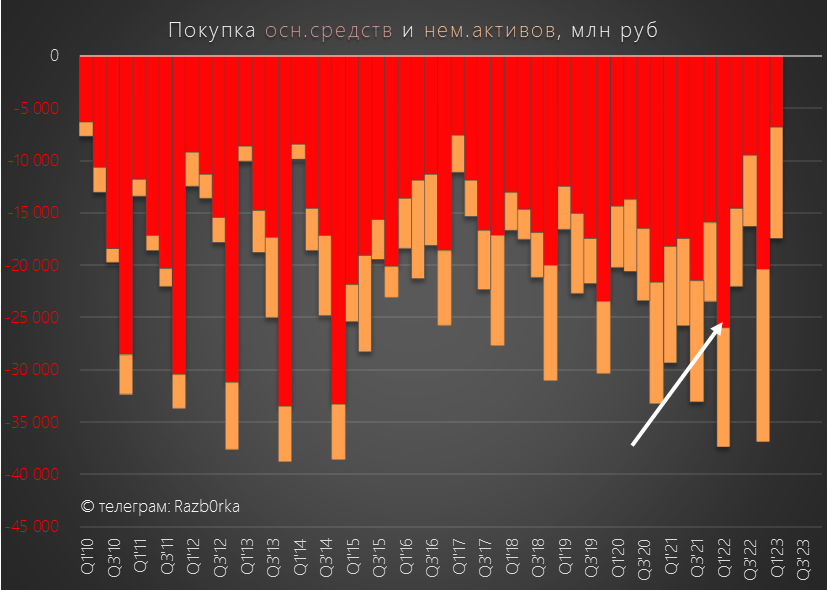

Хочу обратить Ваше внимание, как при этом сильно снизились расходы на покупку основных средств

Понятно, что 1кв'22 был высоким, так как компания авансировала покупку оборудования до введения санкций

Но уровень кап.затрат в 1кв'23 выглядит аномально низким

Такое резкое снижение расходов выглядит, как подготовка к выплате дивидендов через экономию на кап.затратах

Однако я не уверен, что такими низкими они смогут оставаться в 2-4 кварталах

Да, сети 4g покрывают уже 90% городской территории страны и наверное можно притормозить инвестиции в замену оборудования

Но поддерживающий capex никто еще не отменял...

В итоге, что мы можем увидеть в отчете денежных потоков 2кв'23:

- Кэш на начало 62 млрд руб

- Oперац.денежный поток +40 млрд руб

- СAPEX - 18 млрд руб

- Аренда -4.5 млрд руб

- Дивиденды - 67 млрд руб

- Погашение долга -26 млрд руб

- Кэш на конец -13.5 млрд руб

Выходит так, что если операционный денежный поток 2кв будет на уровне 40 млрд руб, денег на выплату дивидендов и одновременное гашение долга не хватает

Немного может помочь, тот факт что реестр закрывается 29.06.23 и часть дивидендов можно будет выплачивать уже из денежного потока 3кв

Но как Вы понимаете, это сути положения особо не меняет, да и эти деньги надо еще заработать

Котировки акций компании обрадовались высоким дивидендам и выросли на новости с 270 до 315 руб (+45 руб)

Дивидендная доходность за 2022 год составляет 11%

Но главный вопрос который стоит задать себе инвестор "А что дальше?"

Судя по тому, что новую дивидендную политику не могут принять уже второй год даже менеджмент не знает ответа на этот вопрос

Или знает, но не хочет его говорить...

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником