RAZB0RKA отчета РУСАЛ по МСФО 2п'22. Кровавый алюминиевый океан

РУСАЛ, судя по результатам голосования, не особо интересен подписчикам

Если честно, я и сам давно вычеркнул компанию из списка приоритетных компаний для инвестиций

И дело не только в "специфичном отношении" Олега Владимировича Дерипаски к миноритарным акционерам

Бывшие частные инвесторы Красноярской ГЭС и ИРКУТСКЭНЕРГО могут Вам много интересного рассказать про его методы

Но важнее то, что алюминиевая отрасль, наверное одна из самых сложных металлургических отраслей в мире

Посмотрите на график рентабельности крупнейшего американского производителя алюминия ALCOA - без слез не взглянешь...

На пике цен на металл в 2022 году рентабельность чистой прибыли всего 7%!

Из 1 доллара выручки компания в лучший год "выжимает" жалкие 7 центов прибыли!

В остальное время компания работает практически в 0 или вообще в убыток

Еще хуже дела у китайских производителей, возьмем к примеру CHALCO

На пике цикла в 2022 году рентабельность прибыли всего 1.4%!

И это большие компании, к примеру у ALCOA выручка 13 млрд $ в год!

Чем плоха низкая рентабельность?

Любой чих в экономике, курсе доллара, проблемы с себестоимостью или ценой на металл моментально обнуляет прибыль

А чаще прибыль на долго уходит в минус!

Почему так сложилось, что алюминиевая отрасль работает с низкой рентабельность?

Расскажу, как я это понимаю (не претендую на 100% точность)

Алюминий, в виде бокситов, самый распространенный металл в мире

Почти в каждой развитой стране есть пусть небольшое, но свое производство металла

В тех странах где нет бокситов, алюминий производится из собранного вторсырья

Ограниченная и специфичная структура потребителей алюминия

На Транспорт (Авто, Авиа, ЖД, Космос) приходится больше 30% всего потребления алюминия!

Все эти отрасли сами работают с 0% и даже стабильно отрицательной рентабельностью!

Производители алюминия просто не могут переложить на своих покупателей рост издержек

И продолжают продавать, потому что это стратегические важные (в том числе военные) отрасли экономики!

Можете представить как гендиректор ALCOA заявляет "Мы не будем поставлять по такой цене металл BOING!"?

А еще, эти отрасли цикличны, а значит их спрос на алюминий так же подвержен циклам

Высокая зависимость себестоимости производства алюминия от стоимости энергии

В Сентябре'22, по данным ЕВРО комиссара, 50% цинковых и алюминиевых мощностей Европы были вынуждены были приостановить производтва из-за резкого роста цен на газ и на электроэнергию

Алюминий это упакованное в "банки" электричество

Это Китай и его безумный рост экологически грязного, убыточного, но по началу поддерживаемого правительством производства!

C 2000 по 2023 год производство алюминия в Китае выросло в 150 раз с 200 тыс до 3.5 млн тонн в месяц!!!

Сейчас Китай за месяц выплавляет столько же сколько РУСАЛ за год!

Такой быстрый темп рост производства любыми средствами был необходим для масштабных строек Китая внутри страны и развития Авиа, Авто, ЖД строения в середине 2000

Но рано или поздно стройки заканчиваются, а мощности остаются...

В результате, значительная часть китайского объема хлынула на мировой рынок и утопила цены...

В 2018 году экспорт Китая оценивался в 15 млрд $ в год!

Однако в 2017 году правительство Китая, под давлением огромных экологических проблем, на конец-то взялось за наведения порядка в алюминиевой отрасли

Ее вклад оценивался в 25-30% всех вредных выбросов Китая в атмосферу!

Масштаб и глубину проблем можно оценить по этой новости

In July 2017, Shandong province said that it was closing down illegal aluminum projects that were producing over 3.2 million tons of aluminum each year

В провинции Шаньдун в 2017 году выявили и закрыли НЕЛЕГАЛЬНЫЕ производства алюминия мощностью 3.2 млн тонн в год!

Вдумайтесь, нелегальные мощности сопоставимые с годовыми мощностями РУСАЛ!

Кроме того, власти ввели квоты на производство в размере 45 млн тонн в год на 2020-2023 год

В 2022 году Китай произвел 40 млн тонн, в 2023 ожидается 41 млн тонн

Вот что пишет РУСАЛ в своей оценке рынка за 2022-2023 год

Экспорт Китая составил в прошлом году рекордные 6.6 млн тонн и похоже не меньше будет и в 2023 году

И так, мой список причин низкой прибыльности алюминиевой отрасли:

- Много сырья в природе+вторичное использование = конкуренция

- Высокая зависимость от стройки/транспорта, которые сами цикличны и низкомаржинальны

- Высокая зависимость себестоимости от цен на энергию/электроэнергию

- Огромный избыточный рост производства в Китае

Очень сложный рынок - настоящий "КРАСНЫЙ ОКЕАН"

Я бы сказал даже "КРОВАВЫЙ ОКЕАН"!

Как и за счет чего выживает в этом океане РУСАЛ?

Давайте смотреть отчет МСФО за 2п'22 и разбираться

Прежде чем начнем, напомню о чем писал в разборке 1п'22

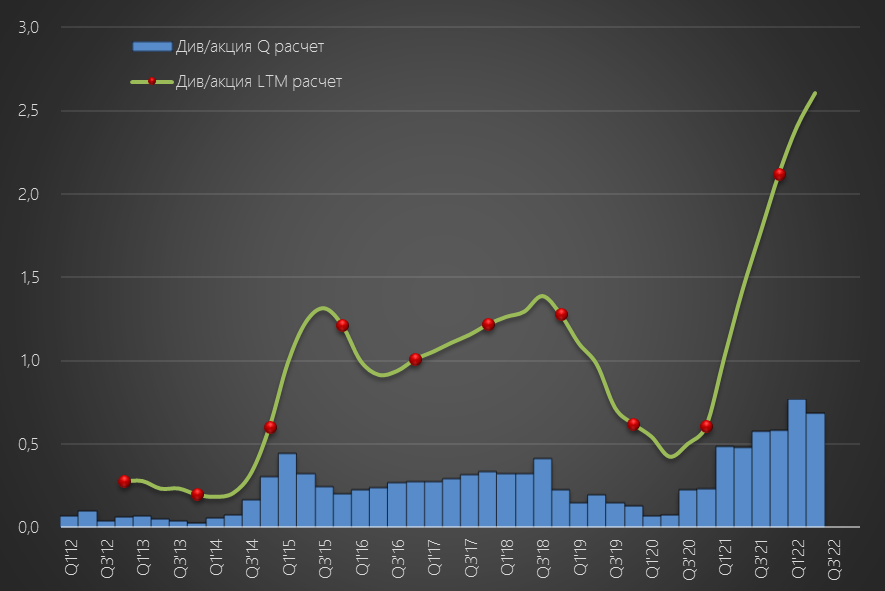

Самое главное что писал тогда, что показатели прибыли РУСАЛ в отчете завышены за счет "приписываемой" по стандартам МСФО прибыли НОРНИКЕЛЬ!

Компания это и не скрывает и в пресс-релизе приводит сразу 3 типа прибыли

Судя по динамике -89-96%, вы уже понимаете что 2п'22 было тяжелым - позже разберемся почему

Кроме того, в разборке 1п'22 писал про проблемы со сбытом у компании и рост запасов и проблемы с денежным потоком

Делал на всякий случай расчет гипотетического дивиденда из EBITDA LTM

У меня выходило 2.6 руб в годовом формате и 1.3 руб/акция за 1п'22

Писал о том, что учитывая проблемы с денежным потоком вероятность этой выплаты оцениваю как низкую

Напомню, что компания выплачивала дивиденды в последний раз 2017 году!

Но на мое удивление, через месяц после разборки, компания объявила дивиденд в размере ~1.2 руб/акция

Позже узнаем по карману РУСАЛ был этот дивиденд или нет!

Вроде ничего не забыл, давайте переходить к 2п'22

Начнем с производственных результатов и цен

Производство 2п'22 выросло на 2.5% год к году и 2.8% к 1п'22

Рекордное полугодие с 2014 года!

Красные черточки продаж выше производства подсказывают, что после провала 1п'22 продажи восстановились до рекордных уровней!

Продажи 2п'22 выросли на 12% год к году и 21% к 1п'22!

По каким ценам компания продавала металл и какова была себестоимость?

Вот тут, все СОВСЕМ не позитивно...

В 2п'22 наблюдалась противоположная динамика: цены упали, а себестоимость выросла

Сближение красной и зеленой линии означает падение рентабельности, о которой я так много писал в обзоре проблем отрасли!

Валовая рентабельность продаж рухнула до 12%!

И это при ценах реализации в 2п'22 на уровне 2500$, что выше средних за последние годы!

В 1кв'23 цена алюминия на LME снизилась уже до ~2 200$!

Думаю, что с учетом премии валовая рентабельность РУСАЛА сейчас около ~5%

Почему так выросла себестоимость в 2022 году?

1.1 млрд $ роста себестоимости было вызвано необходимостью закупать глинозем не у "своих" в Австралии и Украине, а у сторонних поставщиков!

Оцените динамику производства глинозема с учетом выбытия этих активов

Сильнейший удар по сырьевой базе компании...

Еще +600 млн $ себестоимости "пришло" из роста цен на электроэнергию и ее доля выросла до 25% себестоимости!

В Сибири в прошлом году у ГЭС были большие проблемы с водностью!

В следствии чего, цены на рынке сильно выросли...

И традиционное преимущество РУСАЛ в обладании сверх дешевой гидроэнергией стало его недостатком

Куда продавал РУСАЛ свою продукцию в 2022 году на фоне санкций и эмбарго?

Все что не продали в Европе продали в Азию, которая стала рынком №1

Что мы в итоге имеем по производственной части:

- Рост производства и продаж алюминия в 2п'22

- Падение цен в 2п'22

- Рекордный рост себестоимости из-за глинозема и электроэнергии

- Рекордное падение производства глинозема из-за Украины и Австралии

- Переориентация продаж с Европы на Азию

Переходим к финансовой части...

Резкий рост продаж алюминия в 2п'22 cмог компенсировать падение цен и выручка почти не упала!

А вот рост себестоимости "прибил" EBITDA обоих сегментов

Давайте как прошлый раз пересчитаем $ показатели в рубли/акция

EBITDA за 2п'22 упала в 9 раз до 0.87 руб/акция

Но за счет сильного 1п'22, EBITDA за 2022 года составила неплохие 10.5 руб/акция

Прибыль из отчета смотреть смысла не вижу, она почти полностью сформирована "приписанной" прибылью НОРНИКЕЛЬ

По "зазору" между красной точкой 2022 и оранжевым столбиком можно понять что САМОСТОЯТЕЛЬНО на продаже алюминия РУСАЛ заработал около 2 руб/акция прибыли

Для наглядности вычтем из прибыли РУСАЛА "приписываемый" % прибыли НОРНИКЕЛЬ

Классический график прибыли низкорентабельной циклической алюминиевой компании

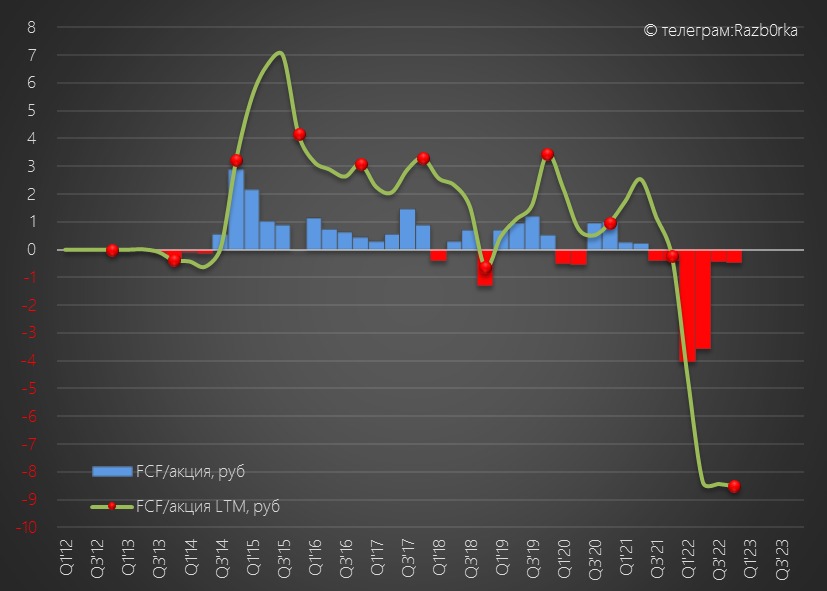

Но это прибыль, а что с денежными потоками?

Их то же можно считать с НОРНИКЕЛЕМ (с дивидендами) и без!

Без дивидендов свободный денежный поток был отрицательным -1.6 млрд $

Это почти -9 руб/акция за год...

Распродажа запасов в 2п'22 высвободила немного денежного потока, но падение операционной прибыли и рост Capex увели FCF снова в минус

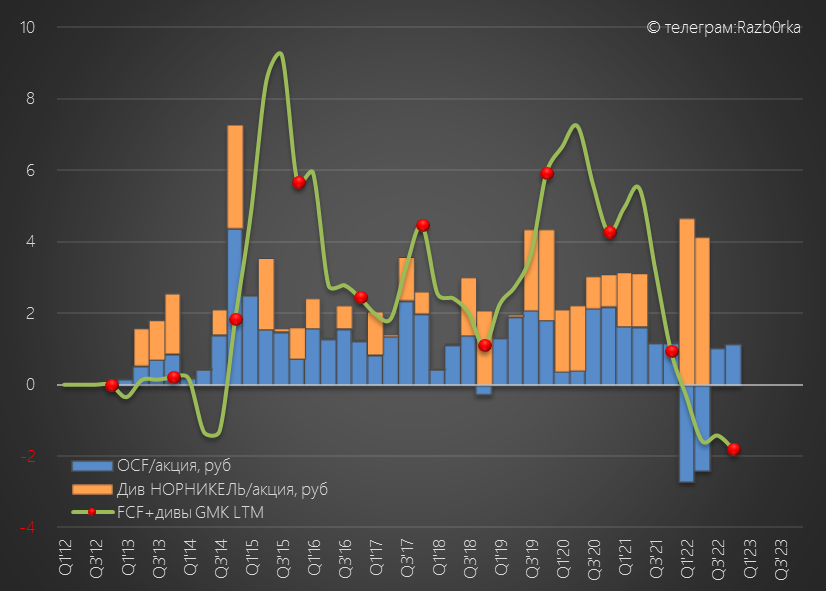

Теперь посмотрим операц.денежный поток (OCF) РУСАЛ + дивиденды полученные от НОРНИКЕЛЬ

Можно сказать, что рекордные дивиденды НОРНИКЕЛЬ спасли в этом году РУСАЛ!

Но даже с учетом этих выплат, FCF РУСАЛ был отрицательным!

Как в при нехватке денег РУСАЛ смог выполнять программу капитального строительства и выплатить свои дивиденды?

Может быть менеджмент так уверен в перспективах 2023 года?

Ну... звучит не очень уверенно...

Что еще интересного есть в отчете?

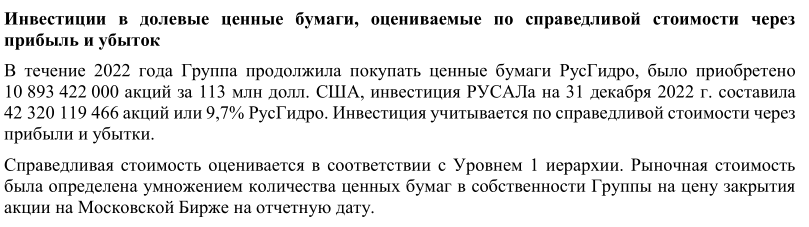

Во 2п'22 купили еще 1.9 млрд акций РУСГИДРО примерно на 1.5-1.6 млрд руб!

В отчете за 1п'22 было 40.4 млрд акций

На фоне нехватки денег, они еще и акции РУСГИДРО скупали в кредит

Что формировало завышенную цену акций на бирже

На мой взгляд, РУСАЛ хочет обменять этот пакет на пакет РУСГИДРО в СП с РУСАЛ

СП называется БЭМО (https://boaz-zavod.ru/about/history-of-the-project-bemo/)

Красивая схема, чтобы получить эту красавицу

- Сложная отрасль...

- Сложная компания...

- Сложный отчет...

- Сложный 2022 год...

- Сложный владелец...

- Непонятные дивиденды

- Непонятная скупка РУСГИДРО

С низкими дивидендами НОРНИКЕЛЯ за 2022 год в 2023 году РУСАЛУ будет еще сложнее!

Но на мой взгляд, учитывая ВСЕ перечисленные сложности и риски, адекватная цена ~20 руб

Есть на много более понятные, прибыльные и перспективные бизнесы!

Следующий отчет РУСАЛ, скорее всего, будет только по итогам 1п'23 примерно в Июле-Августе

Это значит, что до этого момента следим за курсом $, ценой на алюминий и новостями про дивиденды НОРНИКЕЛЬ!

p.s. в Гонконге РУСАЛ сегодня стоил 3.83 гонконгских доллара это 37.7 руб!

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником