RAZB0RKA отчета НОРНИКЕЛЬ по РСБУ 2кв'23. Нащупали дно?

На этой неделе разбирал операционный отчет НОРНИКЕЛЬ за 1 полугодие

Подробно писал про каждый из 4 металлов, сравнивал динамику производства с прошлым годом и планом на 2023 год, показывал как изменилась рублевая цена

На основе объемов производства и цен, делал прогноз выручки и EBITDA

И расчеты говорят о том, что у компании должен быть неплохой отчет МСФО

По моим расчетам, выручка МСФО выросла до 311 млрд руб в 2кв, но снизилась до 611 млрд за 1 полугодие

Если рентабельность сохранилась на уровне 50% как в 2п'22, то EBITDA 1п'23 составит около 4 млрд $

В пересчете на рубли и кол-во акций, это около 2 000 руб/акция за полугодие

Что на 16% ниже чем в 1 полугодии 2022, но выше чем 2п'22

Отчет МСФО за 1 полугодие выйдет только 2 августа, а вчера компания опубликовала отчет РСБУ за 2 квартал

Напомню, что отчет РСБУ это результаты только Норильского дивизиона

По этому выручка и операционная прибыль РСБУ меньше чем МСФО группы

Но РСБУ очень важен, так как по закону, именно чистая прибыль РСБУ является источником выплаты дивидендов

В свежем отчете интересна и важна почти каждая строка, так как финансовый результа 2022 и 2023 года сформирован абсолютно по разному

Конечно во всех новостях напишут "Чистая прибыль упала в 3 раза!!!"

Но прежде чем бежать продавать акции, обратите внимание на строку 2340!

В 2кв'22 из-за рекордного укрепления рубля компания получила 298 млрд бумажной прибыли от уценки своего валютного долга

В этом году, из-за рекордного ослабления рубля, был получен убыток 168 млрд руб (строка 2350)

Если мы уберем эти бумажные прибыли и убытки, получим что чистая прибыль была 30 млрд руб в 1п'22 и 278 млрд руб в 1п'23

Давайте по порядку пройдемся по основным показателям

Выручка 2 квартала осталась на уровне 198 млрд руб, что на 3% выше 2кв'22

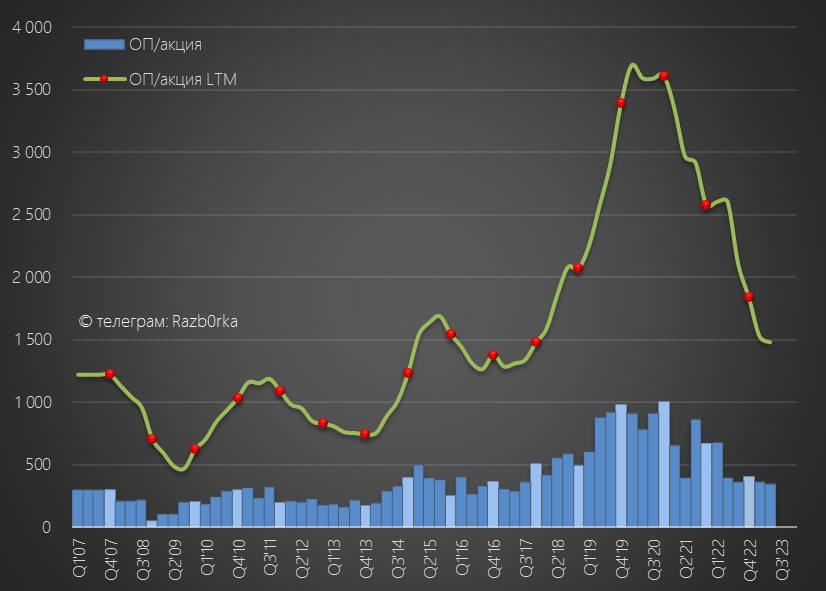

Операционная прибыль снизилась на 13% г-к-г до 53 млрд руб или 350 руб/акция

За 1 полугодие заработали 715 руб/акция против 1075 руб в 1п'22

Снижение год к году при большей выручке связано с опережающим ростом себестоимости и падением рентабельности

Такая низкая рентабельность была только 1 раз в кризис 2008 года!

Но глядя на график операционной прибыли можно сказать, что она нашла свое "дно" и держится на текущем уровне уже 4 квартала подряд не смотря на падение $ цены на корзину металлов благодаря рекордному ослаблению рубля

Чистая прибыль в 2кв выросла до 142 млрд руб или 933 руб/акция

Как была получена такая большая прибыль?

Все просто, компания подняла рекордные 186 млрд руб дивидендами с дочек

Учитывая перерыв в 2022 году, скорее всего подняли дивиденды сразу за 2 года

Обычно такие "перемещения" денег внутри группы не делаются просто так

Вариантов использования этих средств достаточно много:

- Погашение долга корп.центра

- Сделки по поглощению

- Обратный выкуп акций с рынка

- Выкуп нерезидентов на внебирже

- Выплата дивидендов

На мой взгляд, наиболее вероятны 1-ый и 2 последних варианта

По данным Morningstar, у ТОП20 западных фондов более 7% акций НОРНИКЕЛЬ

Возможно это просто совпадение, но эти 7% по текущей цене стоят 181 млрд руб

С другой стороны, 186 млрд руб это потенциально 1 217 руб дивидендов на акцию

Но не торопитесь бежать покупать акции, давайте дальше продвигаться по отчету для того, чтобы понять на сколько сейчас компании до дивидендов

Процентные расходы обновили очередной антирекорд, 20 млрд руб за квартал!

Если курс останется на текущих уровнях, расходы вырастут до 22-25 млрд руб

Все дело в тех самых валютных займах, растет $ растут и платежи в рублях

В рублевом выражении долг вырос до 1.13 трлн руб!

Рост рублевой оценки долга привел к бумажным убыткам и в 1 и в 2 кварталах

На фоне роста долга денежная позиция компании сократилась до 7 млрд руб

Минимальные уровни с 2017 года!

Подождите, а где 186 млрд руб полученных с дочек?

Дело в том, что они еще не получены и висят в дебиторской задолженности

Дебиторская задолженность выросла на 112 млрд руб с 176 до 286 млрд руб

Постойте, было же 186 млрд куда делось 74 млрд руб?

Судя по изменению баланса, 56 млрд руб пошли на покупку и ремонт оборудования для рудников и заводов

Оценка основных средств выросла за 1 полугодие на 78 млрд и превысила 700 млрд руб

Компания в 2023 проходит пик инвестиционной программы и капитальные затраты должны составить 4.7 млрд $ или 360 млрд руб по среднему курсу за 1 полугодие

Это означает, что в 3-4 кварталах осталось сделать большую часть инвестиций

Что может потребовать часть из 112 млрд руб дивидендов осевших в дебиторке

В Январе менеджмент заявлял, что все накопленные в 2022 году запасы будут проданы в 2023

Однако, пока запасы только растут, что увеличивает рабочий капитал компании и уменьшает свободный денежный поток так важный для дивидендов

Справедливости ради отмечу, что часть роста оценки запасов происходит из-за роста рублевых цен на металлы

Напомню графики цен из разборки операционных результатов

Платина растет, снижается только Палладий

Графически всё вышеописанное и тернистая "дорога" от Выручки к Прибыли выглядит так

- Выручка и операционная прибыль в 2кв на фоне ослабления рубля похоже нашли свое "дно"

- Компания подняла 186 млрд руб дивидендами с дочек

- Из-за ослабления рубля выросли расходы на %

- Выросла оценка валютного долга и получен большой бумажный убыток

- В 3-4 кварталах предстоят значительные расходы на капзатраты

На мой взгляд, в текущих условиях самым правильным решением было бы не платить дивиденды, а сократить долг и ускорить выполнение инвестиционной программы

То же самое вчера Потанину прямым текстом сказал Мишустин напомнив и об аварии 2021 года и о взятых компанией на себя обязательства перед государством

https://vk.com/video-1505658_456244621

Акции вчера стоили 16 236 руб и почти не отреагировали на отчет

Однако если посмотреть изменение за месяц, то акции выросли на 10% или 1 510 руб скорее всего продолжая отыгрывать ослабление рубля

Интересно, что в пересчете по курсу $ текущая цена равна 178 $

Так дешево акции в долларах стоили только 5 лет назад в далеком 2018 году!

Если верить в окончание СВО и рост цен на металлы, сейчас наверное идеальный момент для перехода из валютных активов в рублевые акции НОРНИКЕЛЬ

Отчет МСФО обещали опубликовать 2 августа - сделаю отдельную разборку

МСФО более информативен и можно будет сделать больше выводов о положении дел в компании

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником