RAZB0RKA отчёта ТРАНСНЕФТЬ по РСБУ 3 квартал 2024. Неожиданное сокращение расходов

ТРАНСНЕФТЬ огромный холдинг и его результаты видны только в отчёте МСФО

Выручка ТРАНСНЕФТЬ зависит от тарифа устанавливаемого государства, объемов прокачки нефти по трубам и перевалки в портах, а так же объема торговых операций

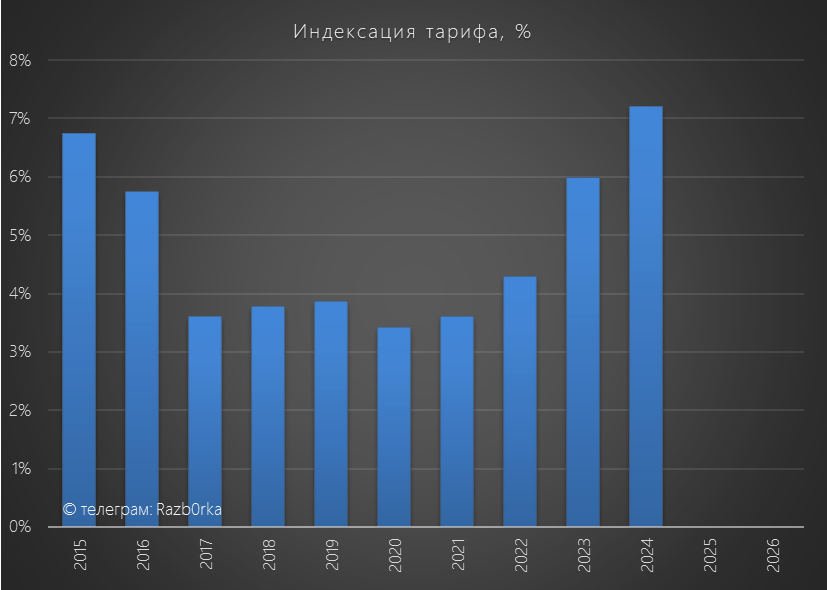

Тариф на прокачку и перевалку нефти с 1 Января был проиндексирован государством на рекордные за 10 лет 7.2%

Следующая индексация тарифа будет только 1 Января 2025 года

И получается так, что операционная прибыль зависит только от объемов и от того как менеджмент справляется с сдерживанием роста расходов

И в 2-ом квартале это получалось не очень хорошо...

Выручка выросла на 26 млрд, а суммарные расходы на 54 млрд руб!

В результате, рентабельность операционной прибыли снизилась с 29% в 2кв'23 до 23%

Но благодаря выросшим процентным доходам, скорректированная чистая прибыль выросла до 82 млрд руб или 113 руб/акция

За полгода заработали 170 млрд или 235 руб/акция скорректированной прибыли

Напомню, что в Мае глава компании Николай Токарев заявлял, что обсуждается переход на выплату дивидендов дважды в год

При выплате стандартных 50% скорректированной прибыли, дивиденды за 1-ое полугодие могут составить 85 млрд или 117 руб/акция

Но пока новостей по этим дивидендам нет

Отчёт МСФО за 3-ий квартал будет опубликован ориентировочно 29 Ноября и до него еще больше месяца

Сегодня был опубликован отчёт РСБУ, отражающий результаты головной компании холдинга

1. операционная прибыль головной компании формирует значительную часть операционной прибыли МСФО

2. чистая прибыль РСБУ по закону является источником выплаты дивидендов

Динамика показателей 9 месяцев:

- Выручка 943 млрд (+7%)

- Себестоимость 838 млрд (+8%)

- Операционная прибыль 75 млрд (+1%)

- Чистая прибыль 97 млрд (-49%)

Какая динамика была в 3-ем квартале и почему прибыль снизилась в 2 раза?

Выручка в 3-ем квартале осталась на уровне прошлого года и 308 млрд руб

Напомню, что Россия добровольно снизила добычу нефти в течении 2-го квартала на 479 тыс бочек

Как следствие, в 3-ем квартале прокачка нефти по трубам скорее всего так же сократилась

Возможно, сократились и торговые операции по перепродаже нефти

Меньше прокачиваешь нефти = меньше операционные издержки?

На это намекает снижение себестоимости продаж на 3% до 268 млрд руб

Благодаря снижению себестоимости на 3% и коммерческих расходов на 95% операционная прибыль выросла в 1.5 раза до 29 млрд или 41 руб/акция

Куда делись около 6 млрд коммерческих расходов из отчета непонятно, но благодаря в том числе и этому за 9 месяцев операционная прибыль выросла на 1% до 75 млрд или 104 руб/акция

В 3-ем квартал менеджмент поднял с дочек 3.6 млрд руб, что на 13% меньше чем год назад

Сальдо % выросло с 4.7 млрд в 3кв'23 до рекордных 11.5 млрд руб

Денежные средства сократились за квартал на 68 млрд до 13 млрд руб

Часть денег в размере 25 млрд перевели в финансовые вложения (депозиты, облигации)

Оставшаяся часть денег пошла на выплату дивидендов за 2023 год

Долг компании сократился на 3 млрд до 340 млрд руб

Отмечу, что 55 млрд долгосрочных займов рефинансировали коротким долгом

Это не очень позитивно для прибыли 4-го квартала из-за высокой текущей стоимости займов

Долгосрочные финансовые вложения сократились за квартал на 48 млрд до 374 млрд руб

В том числе, это была отрицательная переоценка пакета акций НМТП на 10.5 млрд

В прошлом году акции НМТП росли и за 9 месяцев это дало 101 млрд "бумажной" прибыль, а в этом году акции снижались и это привело к 32 млрд руб "бумажных" убытков

Эта и другие переоценки отражаются в Прочих доходах/расходах и их сальдо составило 7.8 млрд против 50.8 млрд в 3кв'23

Это и стало причиной снижения чистой прибыли на 32% до 42 млрд или 59 руб/акция

За 9 месяцев прибыль снизилась в 2 раза и составила 97 млрд или 134 руб/акция

Основная причина это отрицательная "бумажная" переоценка акций НМТП

Тем не менее, по закону источник выплаты это прибыль РСБУ без всяких корректировок

Сколько ТРАНСНЕФТЬ отразит в прибыли 4-го квартала?

Напомню, что в 4кв'23 операционная прибыль снизилась до 2 млрд или 3 руб/акция,

Предположим, что и в этом году будет 2 млрд

Сколько поднимут дивидендов с дочек?

Не знаю, в прошлом году подняли всего 380 млн руб

Из-за снижения денежной позиции и рефинансированного долга, сальдо % наверное будет хуже чем 3-ем квартале

Сколько составят Прочие доходы/расходы и налоги?

В итоге, прибыль 4-го квартала без учета переоценок и налогов может составить 12 млрд или 17 руб/акция

В таком случае, годовая прибыль РСБУ за 2024 год сократится с 258 руб/акция за 2023 до 150 руб/акция

Напомню, что дивиденд ТРАНСНЕФТЬ рассчитывается исходя из 50% прибыли МСФО

По итогам 1-го полугодия расчетный дивиденд составляет 117 руб/акция

Если мои расчеты верны, то прибыли РСБУ за 2024 год будет недостаточно для выплаты больших дивидендов

Для выплаты может быть использована часть нераспределенной чистой прибыли (НЧП), но у ТРАНСНЕФТЬ ее не так уж и много

На конец 3-го квартала, с учетом полученной прибыли за квартал, НЧП составляла всего 160 млрд или 222 руб/акция

Если бы дивиденды выплачивались по итогам 9 месяцев 222 руб/акция это максимум на что могли рассчитывать акционеры

Акции стоят сегодня 1350 руб и никак не отреагировали на отчёт

Отчёт вышел лучше моих ожиданий из-за неожиданного сокращения расходов

Но на сколько это устойчивое сокращение?

И смогли ли дочки ТРАНСНЕФТЬ так же сократить свои расходы?

Вполне возможно, в МСФО мы увидим совсем другую динамику

Пока я бы консервативно закладывал снижение прибыли МСФО в 3-4 кварталах

Поддержи автора донатом на Ю.MONEY

https://yoomoney.ru/to/4100118837429447

Подписывайтесь на мой Телеграм https://t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником