RAZB0RKA операц.результатов ММК 2кв'23. Мощно!

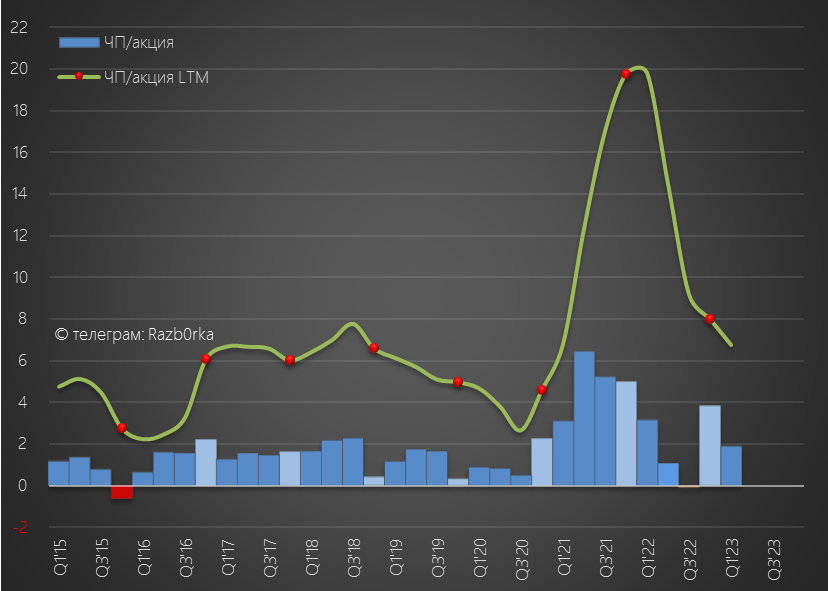

В конце Июня разбирал результаты 1 квартала и делал расчет возможной прибыли компании

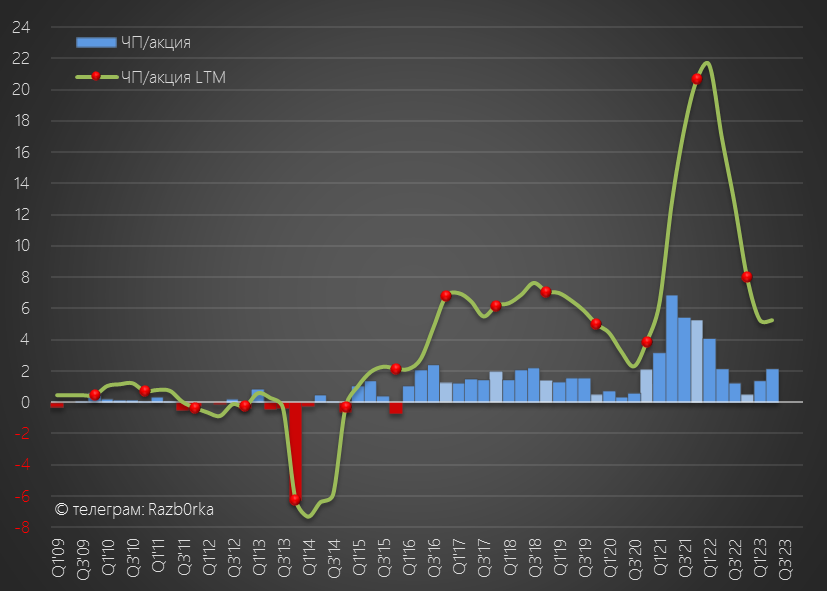

Исходя из физических объемов продаж и рыночных цен на металл получалось, что компания заработала 21 млрд руб чистой прибыли в 1 квартале

В пересчете на акцию это около 2 руб, что было меньше чем в рекордном 2021, но вполне сопоставимо с средним уровнем прибыли 2015-2019 годов

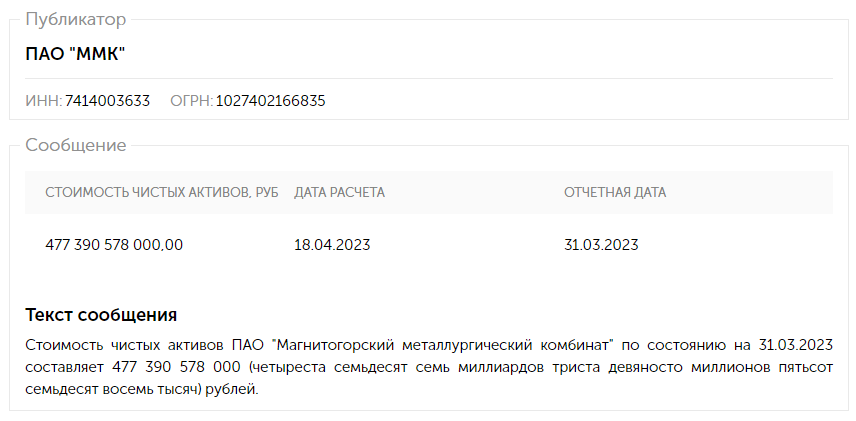

Эти расчеты подтверждались изменением стоимости чистых активов компании

Изменение активов за 1 квартал, а значит и прибыль компании, составили 21.6 млрд руб

Сейчас мне уже кажется что, это просто совпадение так как в РСБУ ММК всегда были очень сильные отклонения из-за прочих доходов/расходов, в том числе из-за курса $

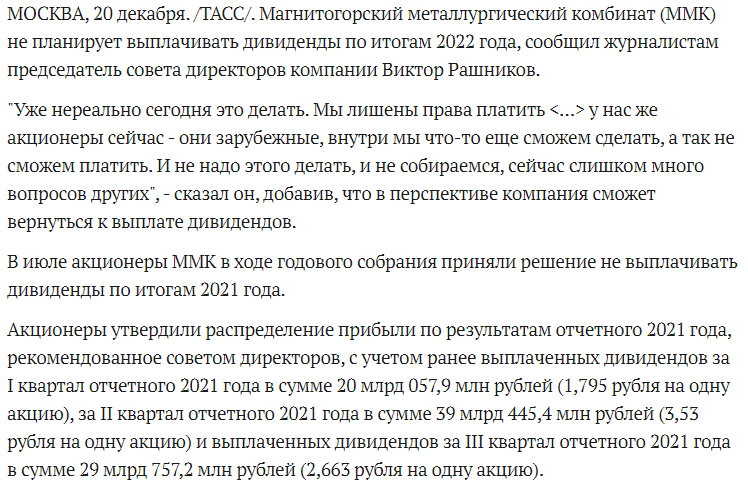

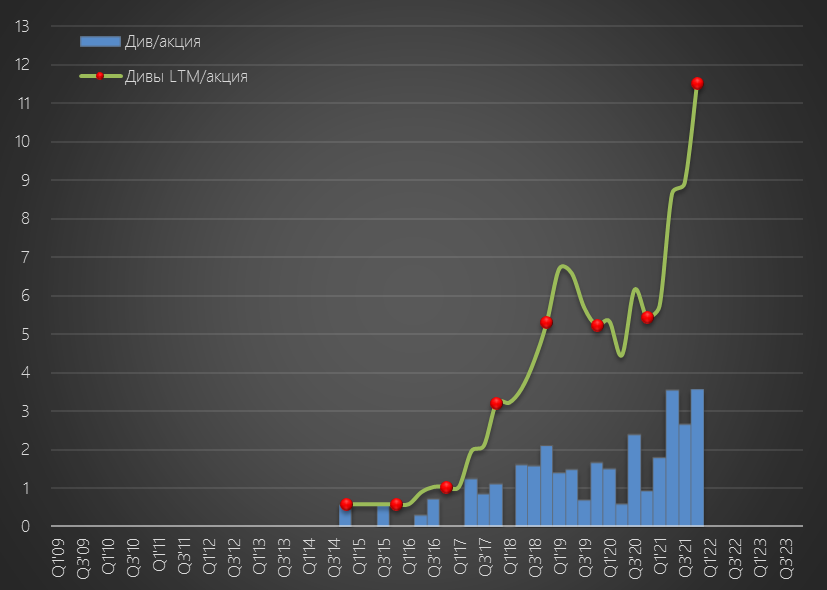

Виктор Рашников в Декабре 2022 заявлял, что компания не может, да и не хочет платить дивиденды

Более свежих его высказываний по дивидендам я не видел

Но расчетная прибыль 1кв позволяла говорить, что при текущих ценах на металл, потенциальный дивиденд за 2023 год может составить от 4.5 до 8 руб

Акция на тот момент стоила около 46 руб

Что давало от 10 до 17% потенциальной дивидендной доходности

Данные СЧА за 2 квартал будут опубликованы в конце месяца

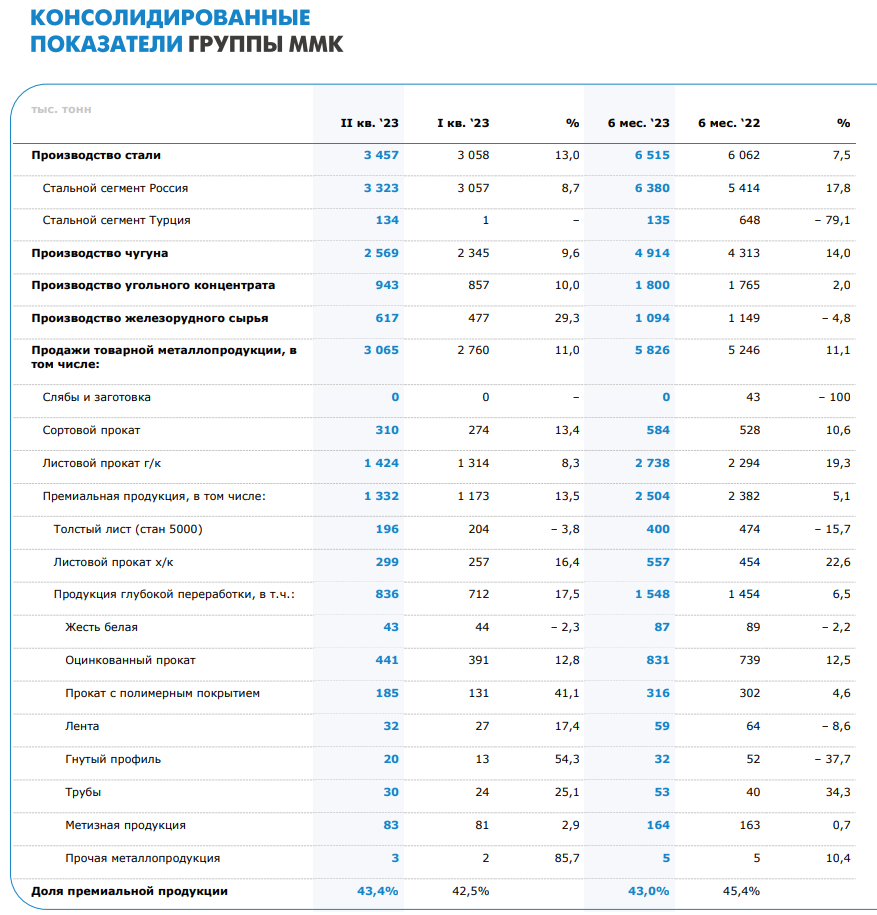

А на этой неделе стали доступны операционные результаты

Предлагаю посмотреть на основные показатели и обновить расчет прибыли

Из ВСЕХ квартальных цифр в минусе только Толстый лист (-3.8%) и Жесть белая (-2.3%)

Не буду перечислять что и на сколько растет, Вы можете это увидеть в таблице

По графикам основной продукции видно на сколько сильным был 2 квартал!

Производство выросло в том числе из-за окончания плановых ремонтов

Сталевары традиционно показывают в отчетах динамику к предыдущему кварталу, рост выплавки стали вырос на 13% к 1кв'23

Если же сравнить 2кв'23 с прошлым годом, то без учета Турции, производство в России выросло на фантастические 30%!

Производство горячего листа выросло на 36%, а холодного на 71%!

Да это эффект низкой базы прошлого года, но факт есть факт, спрос на металл растет и растет очень быстрыми темпами!

Физический объем продаж вырос на 11% к 1кв'23 и на 30% к 2кв'22!

Больше в 2 квартале ММК продала только 1 раз в 2кв'21

Цены на горячий лист держались почти весь квартал на уровне 77 тыс руб/тонна и только в начале Июня начали корректироваться вниз

Текущая цена около 73.5 руб за тонну, что на 40% выше цен прошлого года!

И такая динамика наблюдается почти по всем видам стальной продукции

Можете сами оценить цены на металл на маркетплейсе ММК

Да-да, у ММК есть собственный маркетплейс!

К сожалению, компания перестала раскрывать средние цены реализации и данные продаж внутри страны и на экспорт

Учитывая резкое ослабление рубля и разные цены на внутреннем и внешнем рынке можно легко ошибиться с определением средней цены

По этому предлагаю, подойти к расчетам еще более консервативно и предположить, что реализация шла по 55 тыс руб в 1кв и 60 тыс руб в 2кв

С учетом роста физического объема продаж и роста цены, выручка ММК в 2 квартале могла составить 180 млрд руб

После встречи с менеджментом ММК, аналитики БКС писали, что рентабельность EBITDA при текущих ценах составляет 22-24%

Это означает, что EBITDA в 2 квартале выросла до 39 млрд руб

Что выглядит достойно на фоне исторических результатов

За вычетом амортизации и налога на прибыль остается примерно 24 млрд руб или 2.1 руб/акция чистой прибыли за 2 квартал

Прибыль за полугодие 3.5 руб дает повод предположить, что годовая прибыль может составить 7 руб

При такой прибыли, потенциальный дивиденд за 2023 может быть от 3.5 до 7 руб

На фоне рекордного ослабления рубля и сильных операционных показателей акции ММК выросли с начала Июля еще на "один годовой дивиденд" или 5 руб до 51 руб

Рост котировок идет почти без коррекций уже 10 месяцев подряд!

А акции стоят дороже 2017-2020 годов, когда компания платила по ~5 руб дивидендов в год

Получается, что по оценке рынка дивиденд будет точно выплачен и будет выше 5 руб!

На мой взгляд, ММК это отличный эффективный бизнес с сильной командой и современным оборудованием

Не удивлюсь, если котировки ММК обновят в этом году исторический максимум в 79.775 руб

Для этого акции нужно вырасти всего на 57%

Дайте 8 руб дивидендов и рынок моментально поставит акцию на 80-85 руб

И вот тогда станет абсолютно ясно, что нужно делать с акциями ММК

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником