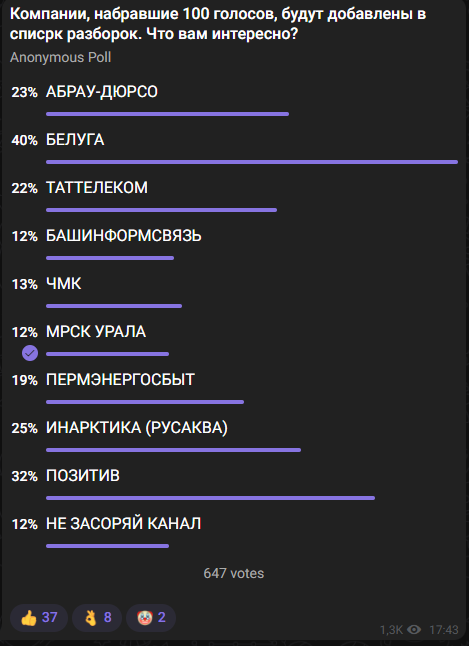

RAZB0RKA результатов БЕЛУГА МСФО 9м'22. Дивиденды в долг

Компания набрала наибольшее количество голосов в опросе на канале

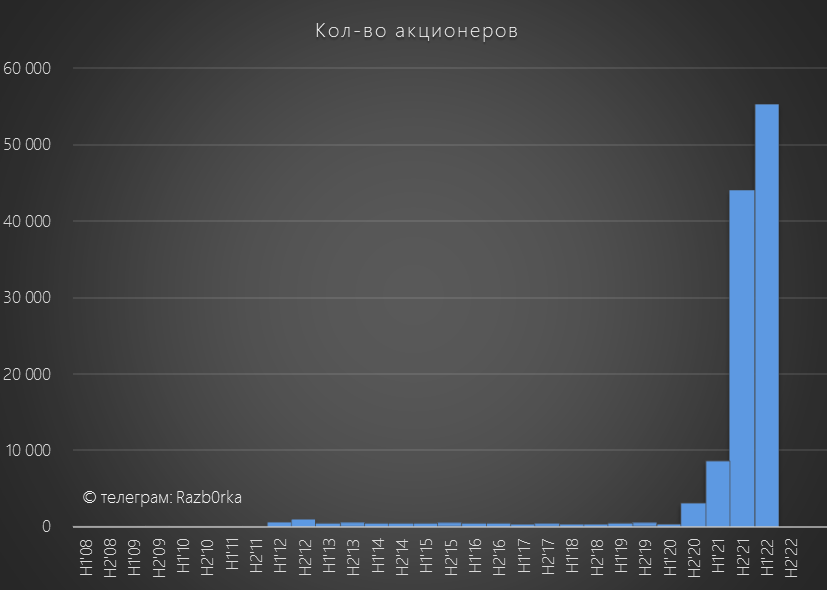

Это не удивительно, так как за 2020-2022 год количество акционеров компании выросло с 500 до 55 000 человек

Только за 6м'22 количество акционеров увеличилось на 11 тыс человек

Многие не только являются акционерами компании, но и потребителями продукции

Для тех кто не знает, что такое БЕЛУГА приведу слайд из презентации

Если сильно упростить суть слайда, бизнес компании состоит из 3 сегментов:

- Производство широкого ассортимента алкогольных напитков

- Дистрибуция собственных и импортных напитков

- Собственная розничная торговая сеть ВИНЛАБ

Компания является лидером не только российского, но и международного рынка

У компании есть 3 типа отчетности:

- Квартальные Операционные результаты

- Квартальный РСБУ, отражающий результаты корп.центра

- Полугодовой МСФО, отражающий результаты группы

По итогам 9м'22 компания впервые вместе с операц.результатами раскрыла и основные финансовые показатели

Посмотрим продолжится ли такая практика в будущем

Начнем с операционных показателей

Компания раскрывает продажи собственной продукции и продажи импорта

Продажи собственной продукции стабильны, рост продаж за 9м'22 составил 6%

А вот продажи импорта выросли на 20% и это в условиях санкций

Алкогольные предпочтения россиян меняются, и вместо водки люди все больше потребляют импортное виски, коньяки и вина

Суммарно продажи алкоголя выросли за 9м'22 на 8%

Ранее компания раскрывала данные продаж на экспорт

Но 5 пакет санкций запретил импорт водки из России в страны ЕС, ранее такой же запрет был введен и в США

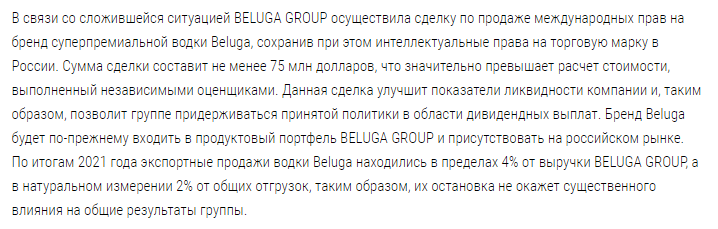

Эти запреты вынудили компанию продать в Октябре 2022 года права на ключевой экспортный бренд BELUGA

Стоит отметить, экспорт был хоть и небольшим по выручке, но самым маржинальным сегментом продаж

75 млн $ или 4.5-5 млрд руб прибыли от сделки возможно будут отражены в отчете МСФО за 2п'22

Потому что мы не знаем какая была балансовая оценка бренда

Общая оценка ВСЕХ брендов на балансе компании составляла на конец 1п'22 около 9 млрд руб

Продажа прав на BELUGA означает полную потерю экспорта?

Не знаю. Комментариев компании на этот счет не видел

Кроме продаж, компания в операционных результатах раскрывает количество открытых магазинов ВИНЛАБ

Количество магазинов ВИНЛАБ увеличилось до 1 256 магазинов

Развитие собственной розницы очень важно для компании, так как дает контролируемый канал сбыта с возможностью продажи широкого ассортимента с высокой маржой

Если у тебя нет такого канала сбыта, то ты полностью зависим от произвола крупных сетевых ретейлеров

И так, на операционном уровне вроде бы пока у компании все не плохо

Давайте посмотрим что с финансами

Как видно на графике, 1п'22 по выручке была значительно больше чем год назад

По соотношению выручки и прибыли понятно, что БЕЛУГА это классический низкомаржинальный ретейловый бизнес

Но стоит отметить, что за последние 14 лет не было ни одного убыточного полугодия

Обратите внимание, на графике ниже данные чистой прибыли и EBITDA за 2п'22 это результаты 3кв'22

Компания получила рекордные EBITDA и прибыль, которые больше чем результаты за 2п'21

Давайте посмотрим за счет какого сегмента бизнеса произошел такой рост выручки и прибыли

Компания выделяет 3 бизнес-сегмента

На графике ниже данные выручки 2п'22 это результаты 3кв'22

Видно, что сегмент алкоголя в 3кв на уровне 50% от результатов 2п'21

А вот выручка розницы сильно растет и результаты 3кв составляют 70% от результатов 2п'21

По прибыли EBITDA результаты 3кв еще сильнее

По алкоголю EBITDA результаты 3кв составляют 63%, а по рознице 75% к результатам 2п'22

Даже без учета результатов сделки с продажей прав на BELUGA, у компании будет рекордное 2п'22

Давайте взвесим миллиарды EBITDA и прибыли на количество акций

За 3кв'22 EBITDA/акция составила 614 руб!

Чистая прибыль 3кв'22 составила 217 руб/акция

Растущая прибыль позволила компании в последние годы начать выплату дивидендов

За 1п'22 компания выплатила 150 руб/акция направив на это 90% чистой прибыли

По дивидендной политике компания обещала выплачивать не менее 50% прибыли МСФО

За 3кв'22 компания решила выплатить 75 руб/акция

Рекордный рост прибыли в 2п'22 позволяет предположить, что итоговый дивиденд возможно будет больше чем в 1 полугодии

В случае с БЕЛУГА нужно внимательно следить за количеством акций и казначейским пакетом

В истории компании было уже несколько сокращений количества акций

Если с выручкой и прибылью у компании все в порядке, то вот с свободным денежным потоком все не так гладко

Развитие собственной розничной сети требует все больше рабочего капитала для наполнения полок новых магазинов

Кроме того, компания в 1п'22 погасила более 9 млрд руб долгов перед поставщиками

Возможно это было требование зарубежных поставщиков

Возможно компания сама решила погасить кредиторку пока курс доллара был низким

Выплата дивидендов на фоне отрицательного FCF означает рост долга

Давайте посмотрим на показатели баланса в пересчете на акцию

Без учета Goodwill и стоимости брендов у компании более 4000 руб активов на акцию

Но вот собственного капитала и нераспределенной прибыли значительно меньше

- Прибыль на акцию по итогам года ~500 руб

- Капитал на акцию по итогам года ~1900 руб

- Дивиденд на акцию. с учетом промежуточных, ~300 руб

Дивидендная доходность за 2п'22 может составить 6-6.5%

В целом, БЕЛУГУ можно назвать растущим бизнесом, который платит неплохие дивиденды

Но текущая цена акций дает не самую дешевую оценку бизнеса

Напишите в комментариях, а что вы думаете про привлекательность акций компании

Все выводы как обычно вы делаете сами!

Телеграм t.me/razb0rka

Smart-lab smart-lab.ru/my/Razb0rka/

© RAZB0RKA 2022-2022. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником