RAZB0RKA отчета ЛЕНЭНЕРГО по РСБУ 2кв'23. Чуть хуже 1 квартала

Напомню, что 1-ый квартал ЛЕНЭНЕРГО, благодаря повышению тарифа, отработала отлично

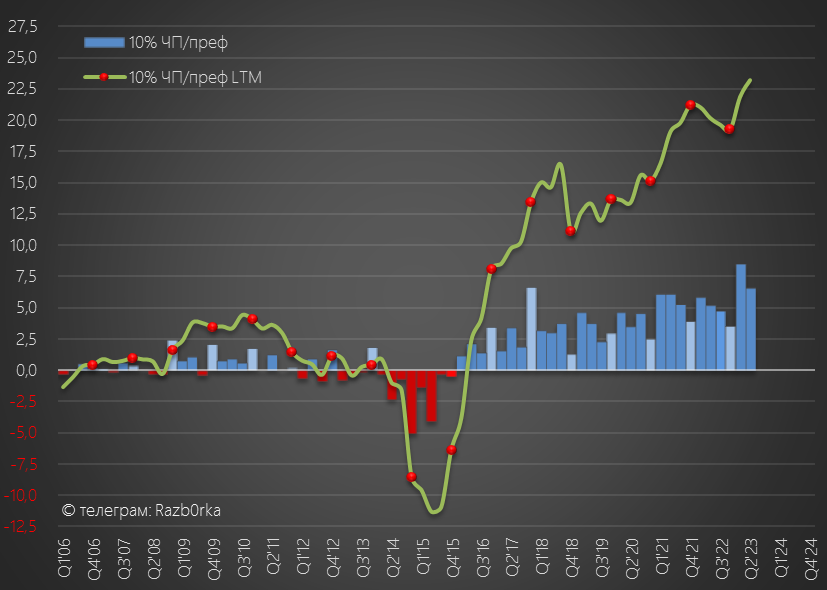

Было заработано 8.5 руб дивидендов на преф

Тем не менее, писал о том, что как и в других сетях ожидаю снижение рентабельности и прибыли ЛЕНЭНЕРГО в 2-4 кварталах

Причиной этого должны были стать догоняющий рост себестоимости и внеплановое повышение тарифа ФСК

Давайте посмотрим, как получилось по факту

Начнем с операционных результатов

Полезный отпуск электроэнергии в сеть в 2кв вырос на 0.3% г-к-г

Да рост небольшой, но после 3 кварталов снижения это позитивно

Потери электроэнергии снизились и составили 9.3% против 9.7% в 2кв'22

Умные счетчики постепенно дают улучшение показателя

Не смотря на снижение физического объема потерь, по моим расчетам, расходы на покупку электроэнергии на их компенсацию в 2кв выросли на 11% г-к-г до 2.3 млрд руб

Расходы растут из-за того, что тарифы сбытовых компаний так же индексируются каждый год

В результате, благодаря росту полезного отпуска и декабрьскому повышению тарифа, в 2кв рост выручки от передачи электроэнергии даже ускорился!

Рост cоставил 16.3% против 15.6% в 1 квартале!

Выручка от ТП (Технологического присоединения) выросла так же на 15%

А вот рост прибыли от передачи в 2кв, как я и ожидал, замедлился с +44% в 1кв до 41% г-к-г

Прибыль от ТП в 2кв выросла на 22% г-к-г

Супер результаты, но рентабельность основного бизнеса снизилась с 32% до 27%

Пока ничего критичного не произошло

Но скорее всего, рентабельность продолжит снижаться и дальше в 3-4 кварталах

У ЛЕНЭНЕРГО рекордная среди всех сетей рентабельность и это создает определенный запас прочности

В результате всего вышеописанного, были получены рекордные для 2-го квартала результаты по выручке и прибыли

Я не рассматриваю обыкновенные акции ЛЕНЭНЕРГО как рыночный инструмент

По этому, взвешиваю все показатели на количество префов как по дивполитике

Операционная прибыль 2кв в пересчете на преф выросла на 33% до 8.2 руб/преф

За 1 полугодие заработали 17 млрд руб или 18.4 руб/преф

К этому, надо добавить 564 млн руб от сальдо % доходов/расходов

Долг компании снизился за 2 квартал еще на 4 млрд и составил 16 млрд руб

Очень позитивно, что успели погасить значительную часть долга до повышения ставки ЦБ

Сальдо прочих доходов и расходов составило в 2кв -532 млн руб

Расшифровки этих статей нет в квартальном отчете

Напомню, что в прошлом году ЛЕНЭНЕРГО купило пакет акций РОССЕТИ СЕВЕРНЫЙ КАВКАЗ

Акции КАВКАЗа стоили 31.03 на закрытии торгов 14.8 руб, а 30.06 уже 17.9 руб

Эта переоценка акций, должна была принести ЛЕНЭНЕРГО около 100 млн руб прочих доходов

В результате всех этих факторов, прибыль 2кв составила 6 млрд руб или 6.5 руб/преф

Это значит, что за 1 полугодие уже заработали 15 руб дивидендов на преф

Если 3-4 квартал отработают хотя бы на уровне прошлого года, годовой дивиденд превысит 23 руб

В Апрельской версии бизнес-плана компании, цель по прибыли на 2023 год осталась на том же уровне что и в февральской версии 20.5 млрд руб

По дивидендной политике, такая прибыль дает дивиденд 22 руб/преф

Учитывая, что уже заработано 14 млрд руб, в 3-4 кварталах осталось заработать всего 6.5 млрд руб или 7 руб/преф

Возможные причины замедления прибыли те же что и у других сетей

Продолжающийся рост себестоимости и возможная отрицательная переоценка основных средств в 4кв

Тариф ФСК будет еще раз повышен с 1 Декабря на 8.5%, что в годовом выражении составит более 25%

А тарифы сетевых компаний будут проиндексированы только с 1 Июня'24

Это означает потенциальное снижение прибыли 2024 года

И согласно новым стандартам бухучета, действующим с 2022 года, менеджмент будет обязан в 4кв'23 уценить стоимость основных средств

Вот как выглядела оценка влияния замедления темпов роста выручки на снижение стоимости основных средств на 31.12.22

Не хочется верить, что нам предстоят опять такие гигантские убытки

На отчете акции ЛЕНЭНЕРГО преф выросли 8 Августа на 5% до 226 руб,

После чего, за неделю на общей коррекции рынка снизились на 10% до 200 руб

22 руб дивидендов это 11% доходность за следующие 10.5 месяцев

Учитывая, что ставка ЦБ уже 12% и может быть еще повышена, текущие 200 руб не выглядят как супер привлекательная цена

Ждем отчет за 3 квартал, чтобы уточнить прогнозы прибыли на 2023 год

Возможно, что ФСК решит поднять с дочек дивиденды по итогам 9 месяцев

Но как Вы наверное помните по опыту 2022 года, это касается только обыкновенных акций ЛЕНЭНЕРГО

Дивидендная политика подразумевает выплату дивидендов на преф только по итогам финансового года

Еще одной контрольной точкой будет Ноябрь

В это время, сети обычно публикуется обновленный бизнес-план на текущий и последующие годы с учетом ожиданий менеджмента по тарифам

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником