RAZB0RKA отчета РОССЕТИ МР по РСБУ 1кв'23. Нужна поддержка...

Кратко напомню о чем писал про РОССЕТИ МОСКВА по итогам года

2022 был рекордным у компании!

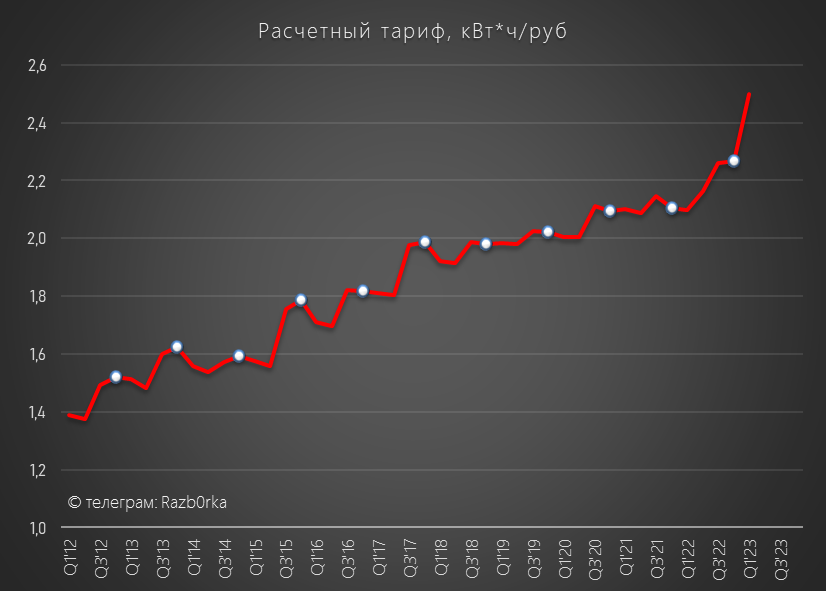

Рекордный рост тарифа с 1 Декабря'22 в рамках внедрения 5% РПП (Расчетная Предпринимательская Прибыль)

За счет роста тарифа с 1 Июня и с 1 Декабря, была получена рекордная за последние 10 лет операционная прибыль!

Рекордный свободный денежный поток!

Рекордные прочие расходы по списанию основных средств!

Эти расходы практически обнулили как прибыль 4кв, так и базу для расчета финального дивиденда за 2022 год

Вчера было опубликовано решение Совета директоров по итоговым дивидендам за 2022 год

В полном соответствии с дивидендной политикой, с "барского плеча" акционерам накинули еще 1 коп дивидендов

Рынок не оценил такую "щедрость" и акции упали на 5%

Кто эти люди, что ждали больших дивидендов?

Чем они руководствовались в своих ожиданиях?

Суммарно по итогам рекордного 2022 года выдали столько же сколько и за 2021

Можно сказать, этот дивиденд как и отчет за 2022 уже в прошлом

А что с результатами за 1кв'23 и перспективами на 2023 год?

К сожалению, компания не раскрывает квартальные операционные показатели, поэтому выводы будем делать на основе цифр отчета РСБУ

Динамика основных показателей:

- Выручка от передачи +20%

- Выручка от присоединения +60%

- Себестоимость передачи +8%

- Операц.прибыль х2.2

- Чистая прибыль х2.3

Волшебный эффект +16% тарифа в городе и +20% в области, как говориться на лицо!

Приведу графики выручки и прибыли без комментариев

Рентабельность основного бизнеса улетела в космос!

Такой рентабельности не было последних 10 лет с 2013 года!

Выручка от присоединения рекордная за ВСЮ историю 1-ых кварталов!

Напомню, что с 1 Июля'22 было отменено льготное подключение к сетям

Прибыль от присоединения почти в 2 раза больше прошлогодней

Рентабельность этого сегмента бизнеса держится на немыслимых 90%!

В результате всего этого, в 1кв был получен рекордный финансовый результат

Операционная прибыль 0.27 руб/акция за квартал!

Чистая прибыль 0.23 руб/акция за квартал!

Текущая цена акций около 1 руб

Компания оценена всего в 4-е квартальные прибыли!

Не ГОДОВЫЕ, а КВАРТАЛЬНЫЕ прибыли!

Как компания распорядилась выросшим денежным потоком?

10 млрд руб было направлено на дальнейшее погашение долга перед банками

Еще 7 млрд руб направили на погашение долга перед поставщиками

Но на это целиком уже денежного потока не хватило и пришлось использовать часть накопленной ранее кубышечки

В результате, она сократилась с 15 млрд до 11 млрд руб

11 млрд кэша соответствует 20% текущей рыночной капитализации компании!

Что еще можно сказать про отчет?

Наверное стоит обратить внимание на нетипично высокий уровень прочих доходов и расходов для 1 квартала

К сожалению, в квартальных РСБУ нет их расшифровки и можно только гадать чем они обусловлены

Очень сильный отчет благодаря рекордному росту выручки на 20% и запаздывающему росту себестоимости всего на 8%

Повторю то, что писал в разборках других сетей

Рост тарифа уже полностью учтен в росте выручки, а вот себестоимость в течении 2-4 квартала будет расти

Это должно снизить рентабельность и соответственно прибыль компании в предстоящие кварталы

Менеджмент компании в февральской версии бизнес-плана повысил цель по прибыли на 2023 год до 19 млрд руб

Если верить этому плану, нас ожидает сильное замедление прибыли в 2-4 кварталах

Обращаю Ваше внимание, это февральская версия плана!

В Феврале менеджмент уже имел на руках тарифы на 2023 год и уже примерно представлял результат 1 квартала!

Вот как выглядит график прибыли согласно этому плану

Прибыль на акцию за 2023 год составит около 39 коп

Если компания направит на дивиденды ~40% (как последние 2 года), то дивиденд составит 0.156 руб/акция с 15% див.доходностью по текущей цене

Обратите внимание, это мой расчет и мои догадки по % выплат!

Менеджмент компании заложил в плане выплату скромных 0.113 руб за 2023 год

Почему при плановом увеличении прибыли почти в 2 раза, дивиденд увеличивается менее чем на 20%?

Очень жаль, что менеджмент последние 2 года ведет такую закрытую информационную политику

А ведь не так давно Петр Синютин даже публичные интервью давал

Хочется надеяться, что позитивные финансовые результаты в 2023 году станут хорошим поводом для того, чтобы возобновить общение менеджмента с рынком и акционерами!

Это могло бы поддержать котировки компании, которые без поддержки дивидендов, скорее всего будут сползать вниз до отчетов за 3-4 квартал

Кроме новостей и комментариев менеджмента, котировки могли бы поддержать промежуточные дивиденды за 9м'23

Эти денежки ой как бы пригодились материнской РОССЕТИ-ФСК!

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником