RAZB0RKA отчета ГАЗПРОМ по МСФО/РСБУ 1п'23. Газ в минусе

Прошлый год у ГАЗПРОМ условно можно разделить на 2 части

До взрыва СЕВЕРНОГО ПОТОКА в Августе'22 и после

В результате этой диверсии, экспорт ГАЗПРОМ рухнул более чем в 2 раза

Как следствие, в 2 полугодии снизилась и выручка компании, о чем писал в разборке МСФО за 2022

Подробно разбирал денежные потоки/оттоки и объяснял, почему итоговых дивидендов за 2022 год не будет

На прибыль 2022 года сильно повлияли различные уценки и переоценки

Но даже на операционном уровне компания в 3-4 квартале работала в убыток

Вчера ГАЗПРОМ опубликовал отчет МСФО и РСБУ за 1 полугодие

В отличие от годового отчета, отчет МСФО за полугодие опубликовали в урезаном виде и без подробных комментариев

Компания ограничилась лишь таким заявлением

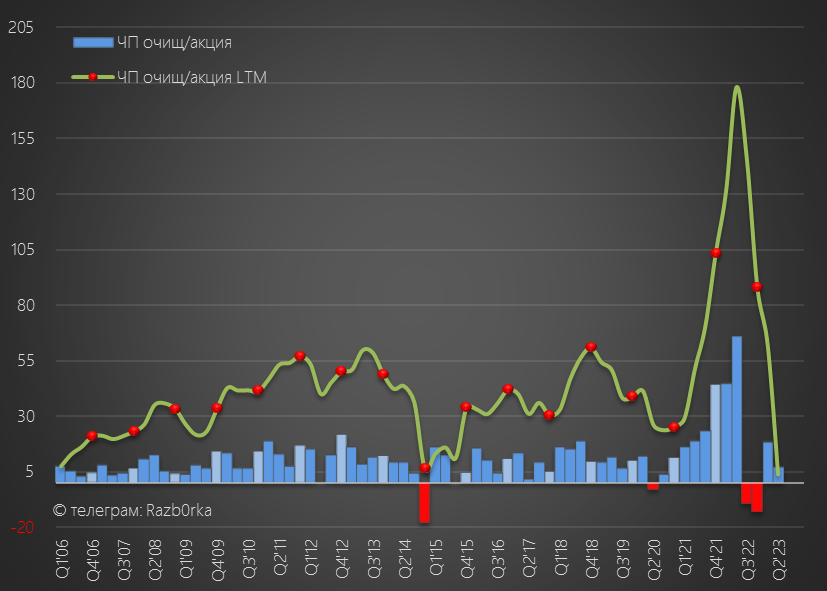

Если у Вас нет времени и желания разбираться с финансовыми ребусам, то главное, что Вы должны знать это то, что компания сформировала базу в 618 млрд руб для выплаты дивидендов

618 млрд руб это 26.1 руб/акция прибыли очищенной от бумажных переоценок

При стандартной 50% выплате, потенциальный дивиденд за 1 полугодие может составить 13.1 руб/акция

Акции ни как не отреагировали на отчет и торгуются по 178.5 руб

Потенциальная доходность составляет 7% за 1-ое полугодие

Для экономии сил и времени, наверное этой информации будет достаточно для большинства читателей

Для остальных предлагаю немного покопаться в нюансах отчетов

Напомню, что отчет РСБУ это отчет головной компании огромного холдинга, без учета результатов ГАЗПРОМНЕФТЬ, дочек ГАЗПРОМЭНЕРГОХОЛДИНГА и так далее

Доходы от продажи газа снизились в 2 раза с 3.6 трлн до 1.7 трлн руб!

При этом, расходы на продажу газа выросли с 754 млрд до 928 млрд руб

Если читали разборку МСФО за 2022 год, то должны помнить, что в 1п'23 НДПИ на добычу газа был увеличен государством выше уровней 1п'22

НДПИ как и другие налоги (кроме налога на прибыль) "сидят" в себестоимости

В результате падения цен, выручки и роста налогов, газовый бизнес ГАЗПРОМ в 1 полугодии оставался убыточным на операционном уровне

Операционный убыток составил 21 млрд руб или -0.9 руб/акция

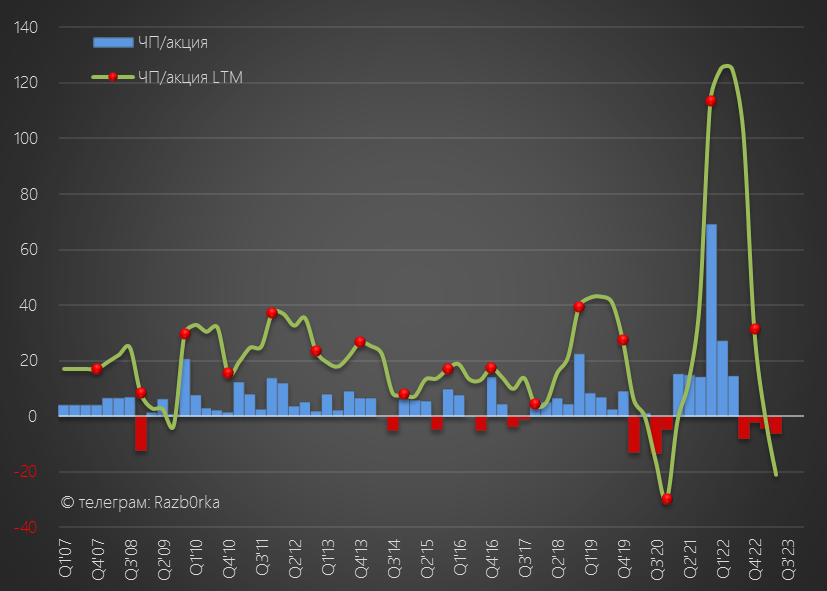

На чистую прибыль РСБУ оказывает сильное влияние дивиденды дочек и НОВАТЭК

В этом году они составили 85 млрд руб против 128 млрд в 1п'22

Сальдо % снизилось с +23 млрд руб в 1п'22 до -47 млрд руб в 1п'23

Процентные доходы снизились из-за того, что денежная позиция головной компании сократилась с 1.47 трлн руб на начало 2022 года, до 0.44 млрд на конец 2кв'23

Долг головной компании за аналогичный период вырос на 71 млрд руб до рекордных 4.3 трлн руб

На прибыль РСБУ сильно влияют Прочие доходы расходы

В этом году сальдо этих статей улучшилось до -344 млрд руб по сравнению с -842 млрд руб в 1п'22

Прочие доходы/расходы это бумажная переоценка валютных активов и пакета акций ГАЗПРОМНЕФТЬ

Не смотря на лучшее сальдо прочих доходов/расходов, в 1 полугодии компания отразила убыток в 255 млрд руб или -10.8 руб/акция

Как Вы наверное знаете, по законодательству Чистая прибыль РСБУ является ИСТОЧНИКОМ для выплаты дивидендов

Как мы видим из отчета, источника этого в 1 полугодии создано не было

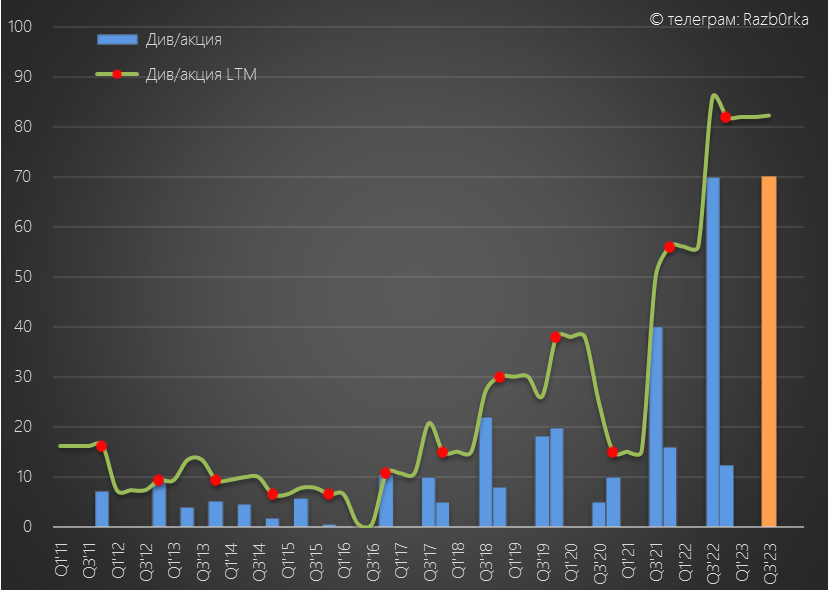

Вторым источником может служить нераспределенная прибыль прошлых лет

С этим показателем у ГАЗПРОМ все в порядке, НЧП составляет более 16 трлн руб

Для выплаты расчетных 12.9 руб дивидендов необходимо 305 млрд руб

Это сопоставимо с 400 млрд руб денежной позиции копр.центра

Будет ли платить ГАЗПРОМ этот дивиденд?

По крайней мере, ГАЗПРОМНЕФТЬ судя по всему в 1 полугодии готовилась к выплате дивидендов по итогам 9 месяцев, подняв дивиденды с своих дочек

Фактическая прибыль 1 полугодия и текущая динамика позволяют говорить, что если ГАЗПРОМНЕФТЬ выплатит опять 75% прибыли, дивиденд составит 67-71 руб/акция

Это более 300 млрд руб денежного потока на долю ГАЗПРОМ!

Таким образом, промежуточные дивиденды ГАЗПРОМНЕФТЬ обеспечат ВСЮ необходимую сумму на выплату дивидендов самого ГАЗПРОМА!

Думаю, что государство очень заинтересовано в этих деньгах

Кроме дивидендов ГАЗПРОМНЕФТЬ, денежный поток ГАЗПРОМ поддержат и промежуточные дивиденды НОВАТЭК

С РСБУ разобрались, переходим к МСФО

После убыточного РСБУ, приятно видеть прибыль 331 млрд руб, сформированную прибылью ГАЗПРОМНЕФТЬ, дочек ГЭХ и 176 млрд руб прибыли совместных и ассоциированных предприятий

На операционном уровне чуть лучше чем в 1 квартале, но все равно слабо

Хотя если сравнивать показатели выручки и прибыли с 2016-2019, то все не так уж и плохо

Операционная прибыль холдинга благодаря успехам ГАЗПРОМНЕФТЬ, вышла в плюс 744 млрд руб или 31.5 руб/акция

Бросается в глаза резкое восстановление рентабельности бизнеса

Долг холдинга как и долг головной компании вырос до рекордных 6 трлн руб

От части, рост долга связан с переоценкой валютной части долга

Вторая причина в том, что денежного потока не хватает на инвестиционную программу

Как Вы видите, инвестиции компании в 1п'23 выросли до 1.3 трлн руб

При этом, операционный денежный поток был всего 681 млрд руб

Легко посчитать, что FCF (Свободный денежный поток) был -648 млрд руб

В результате, за 1 полугодие денежная позиция холдинга сократилась с 1.2 трлн руб до 683 млрд руб

Еще около 400 млрд руб лежит у ГАЗПРОМ на депозитах

Напомню, что ГАЗПРОМ планировал инвестировать в 2023 году более 3 трлн руб

Если эта цель еще актуальна, то в 2 полугодии нужно еще 1.7 трлн руб денежек

Можно ли ожидать, что ГАЗПРОМ будет способен в этот период сгенерировать такой денежный поток?

Это значит долг продолжит расти

На сколько в таких условиях ГАЗПРОМу до выплаты дивидендов?

На мой взгляд, этот вопрос лежит не в экономической, а политической плоскости

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником