RAZB0RKA отчета ЮНИПРО по РСБУ 1кв'23. У копилки новый хозяин

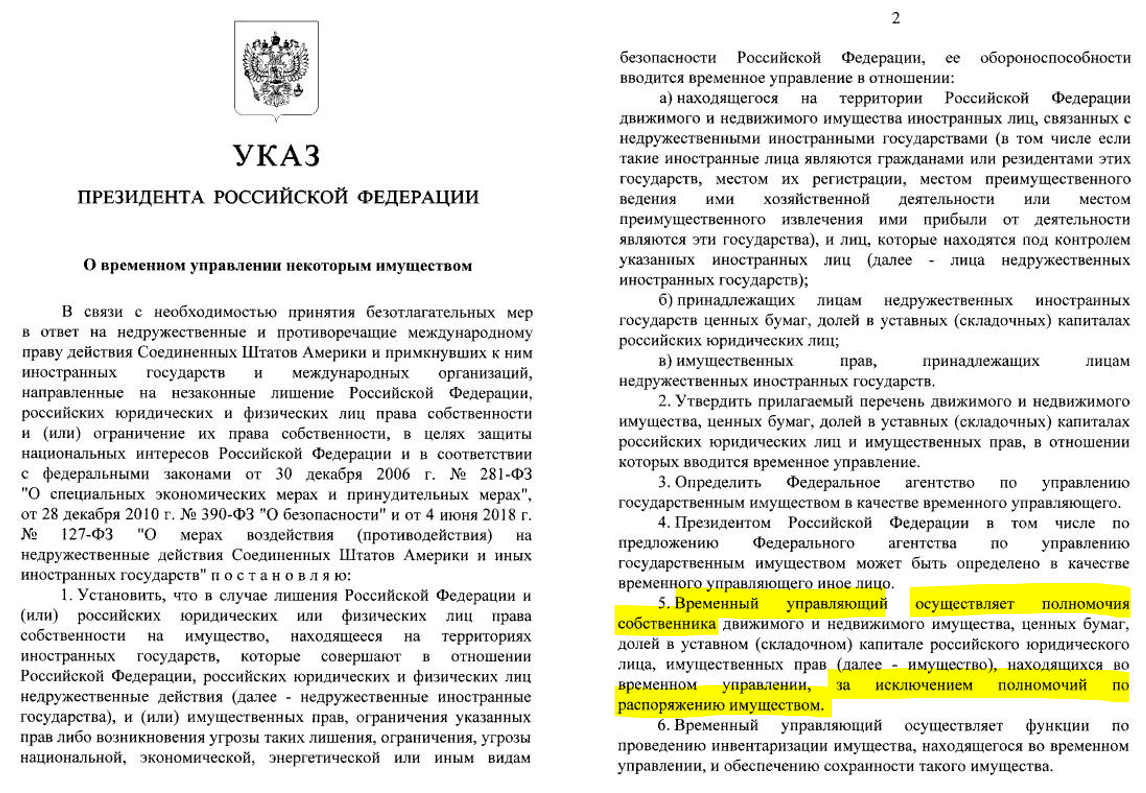

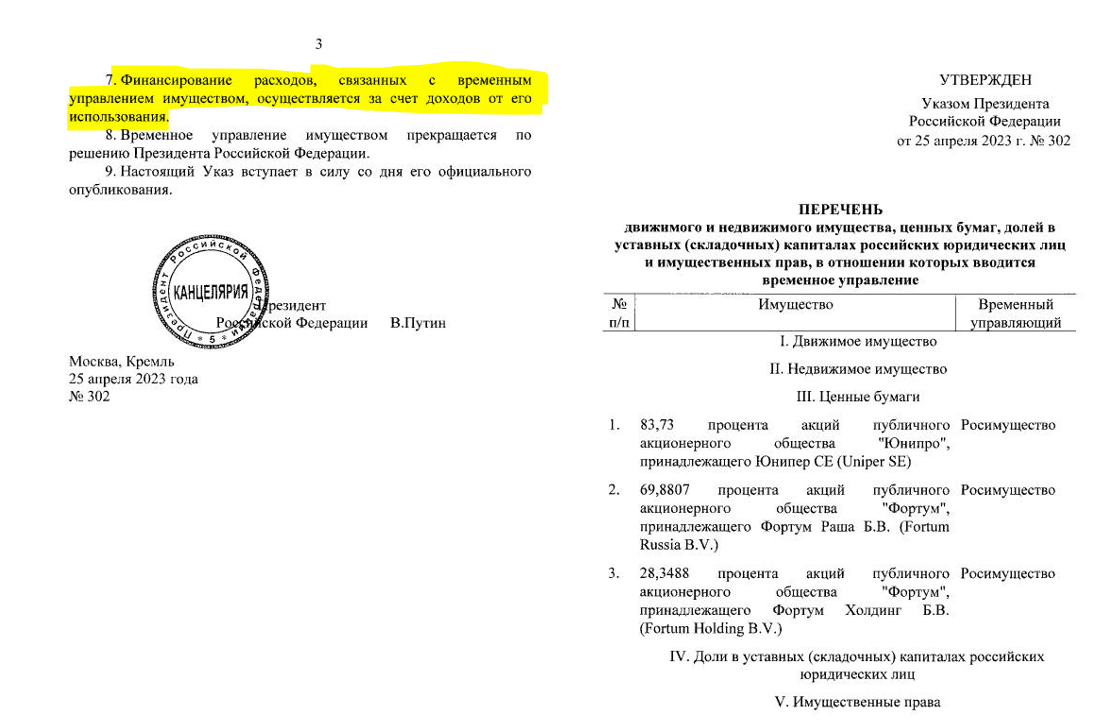

Главной новостью ЮНИПРО конечно же является недавний указ Президента о передаче 83.73% акций, принадлежащих немцам в управлении РОСИМУЩЕСТВА

Согласно указу, временный управляющий не может распоряжаться имуществом

Однако, расходы на управление финансируются за счет доходов от него

Какова сумма таких расходов в год?

В каком виде временный главный акционер может получать доход от своего имущества?

Акции новость совсем не понравилась, с 25 апреля по 8 мая котировки упали на 20% с 2.15 до 1.73 руб

Котировки даже "вывалились" из ценового канала роста, однако потом выросли на 11% и легли на его нижнюю границу на 1.93 руб

В такие моменты задумываешься, что теханализ все-таки немного работает

Если вы мало знаете про ЮНИПРО, рекомендую к прочтению вот эту разборку

В ней я подробно писал про то когда, как и по какой цене немцы купили компанию

Писал про непростую судьбу Березовской ГРЭС, которую построили за бешеные деньги по сути дважды из-за страшной аварии

Делал расчеты сколько немцы заработали на нашей станции с 2007 года

Крайний раз писал про ЮНИПРО в Феврале'23

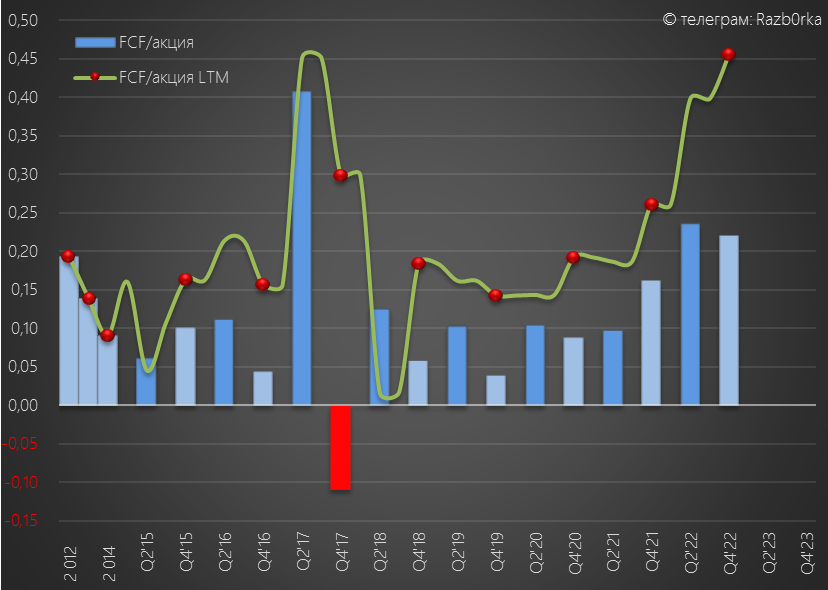

Писал о том, что компания на фоне роста выработки электроэнергии, роста цен и платежей по ДПМ демонстрирует фантастический денежный поток!

Всего за год компания накопила почти 29 млрд руб кэша, это 0.45 руб/акция

Легко посчитать (0.45/1.93 руб), что это почти 25% текущей капитализации!

Что же давайте посмотрим отчет за 1кв'23, и оценим в каком состоянии РОСИМУЩЕСТВО получило немецкое имущество

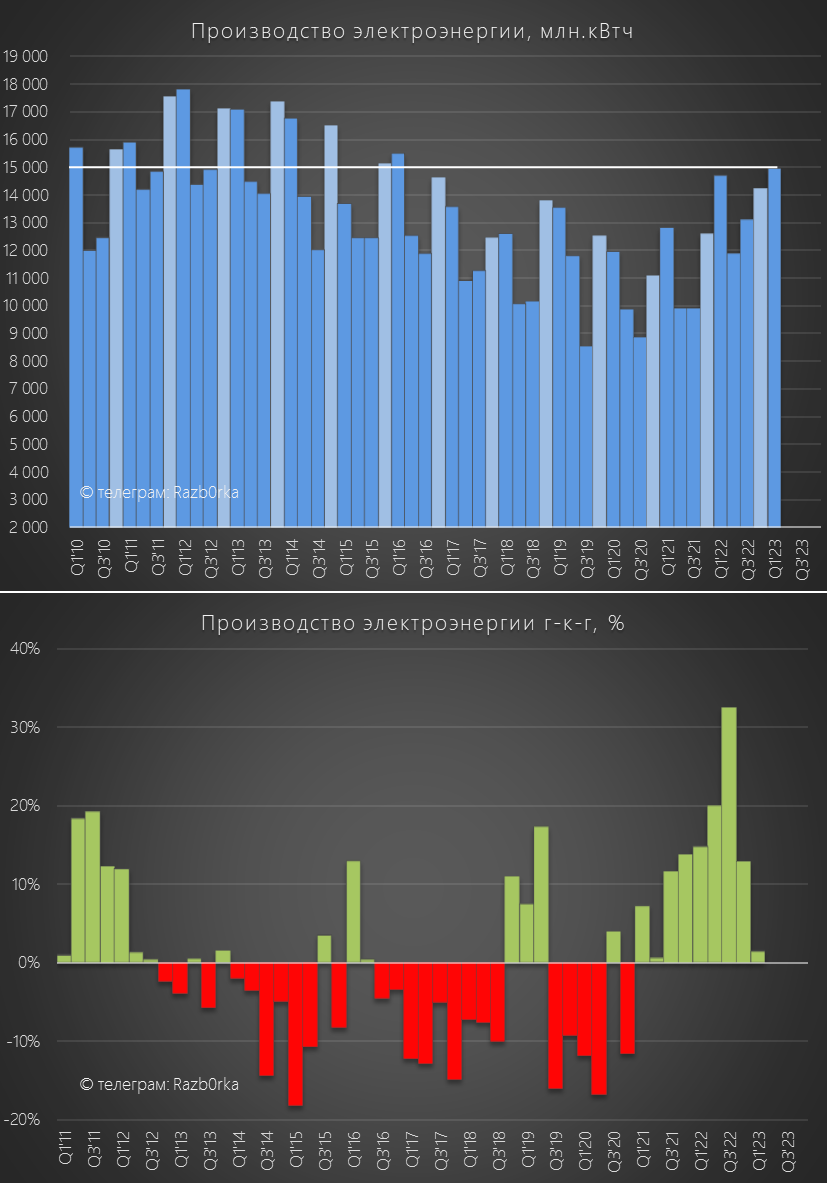

Начнем традиционно с операционных показателей

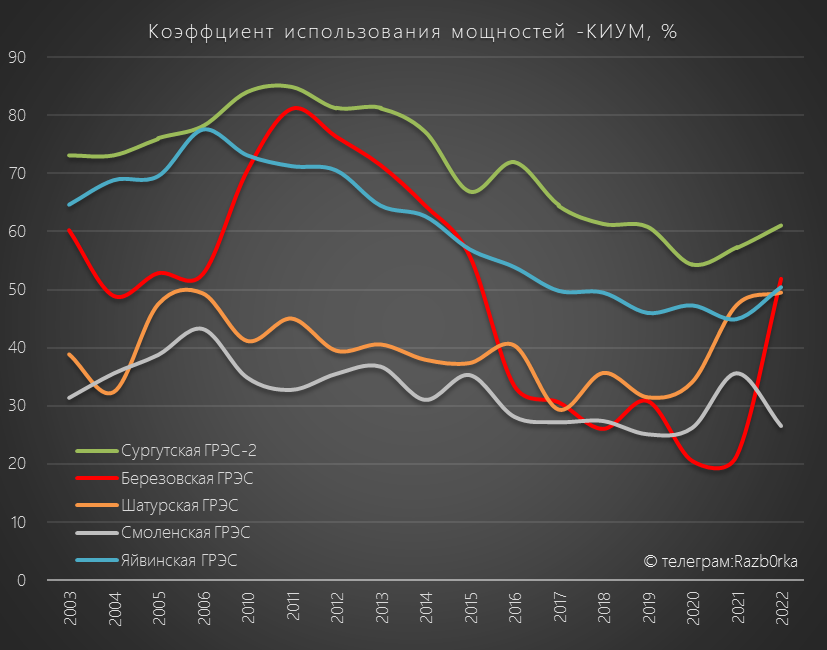

В 1 квартале выработка электроэнергии ЮНИПРО была на 1% выше 1кв'22

Рекордный 1кв за последние 7 лет, но он меньше чем 1кв'16, когда случилась авария!

Можно сказать что растет Сургутская, а Березовская станция вышла на плато в годовом выражении

Традиционно 1 и 4 кварталы это максимумы производства в течении года!

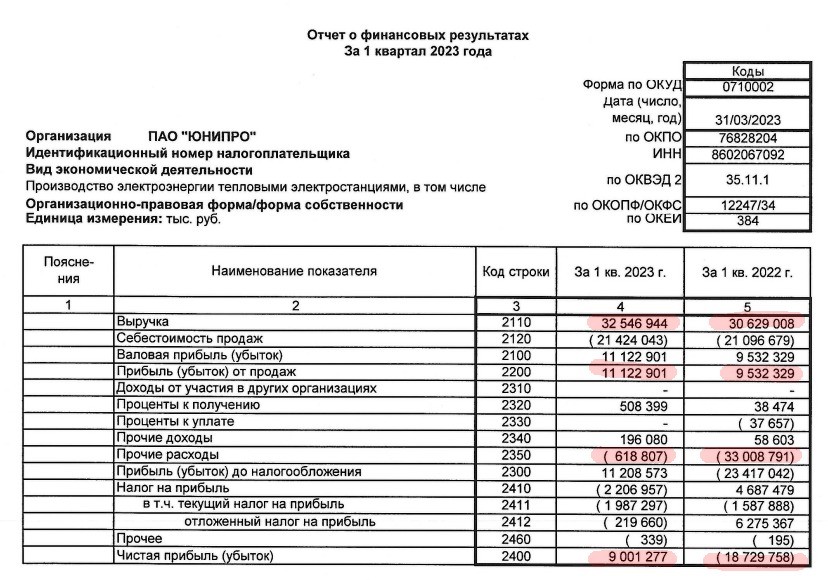

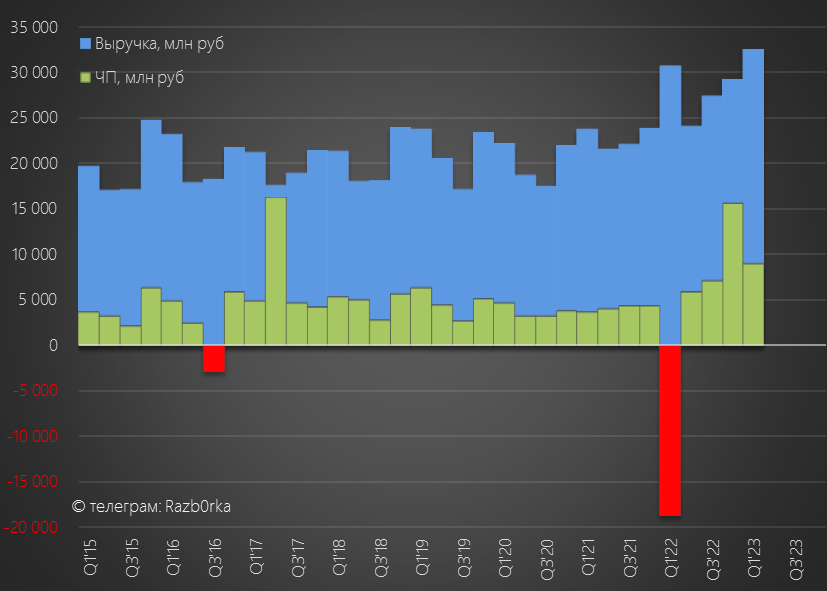

Давайте посмотрим как +1% роста производства отразился на выручке и прибыли

Динамика основных показателей:

Чистая прибыль в прошлом году была уничтожена трюками по списанию основных средств на 33 млрд руб, так что сравнивать динамику нет смысла

Приятный сюрприз, +1% производства дает +6% выручки и +17% прибыли!

Наверное Вы уже догадываетесь, что причина это рост цен на электроэнергию

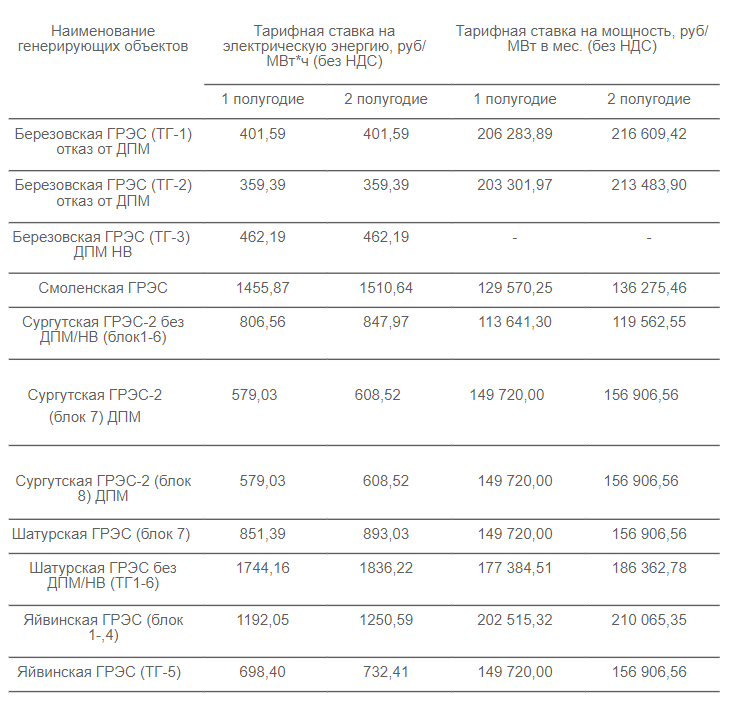

В 2022 году действовали вот такие тарифы

Как Вы видите, не только каждая станция, а даже каждый блок работает на своем тарифе, но все они выросли

По 2-6 блоку самой крупной Сургутской ГРЭС тариф на электроэнергию вырос на 9%, а на мощность на 5%

Тариф на мощность важнее чем тариф на электроэнергию пока станция работает на ДПМ!

По программе ДПМ, потребитель оплачивает ВСЮ установленную мощность, хотя по факту она нагружена в лучшем случае на 50-60%

+1% производства и +5% повышения платы за мощность и дали +6% выручки

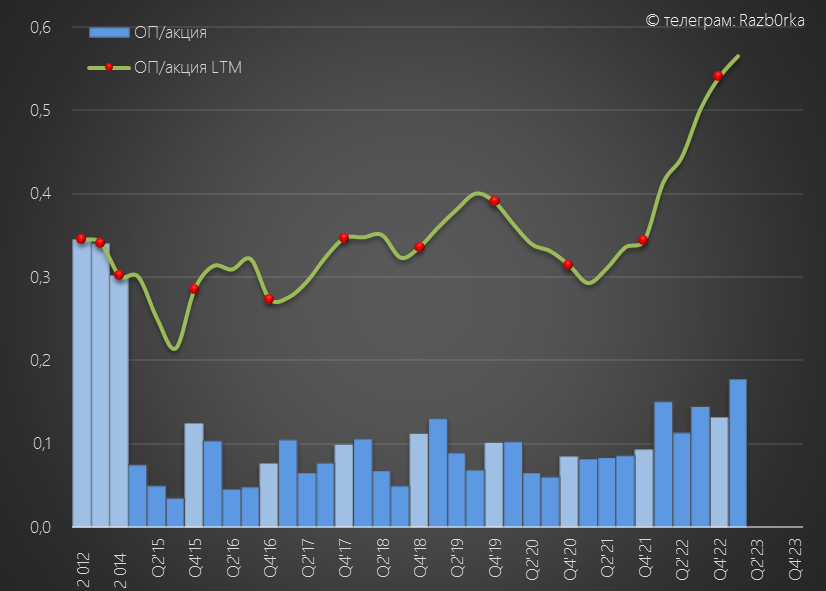

Вот как выглядит график выручки и прибыли

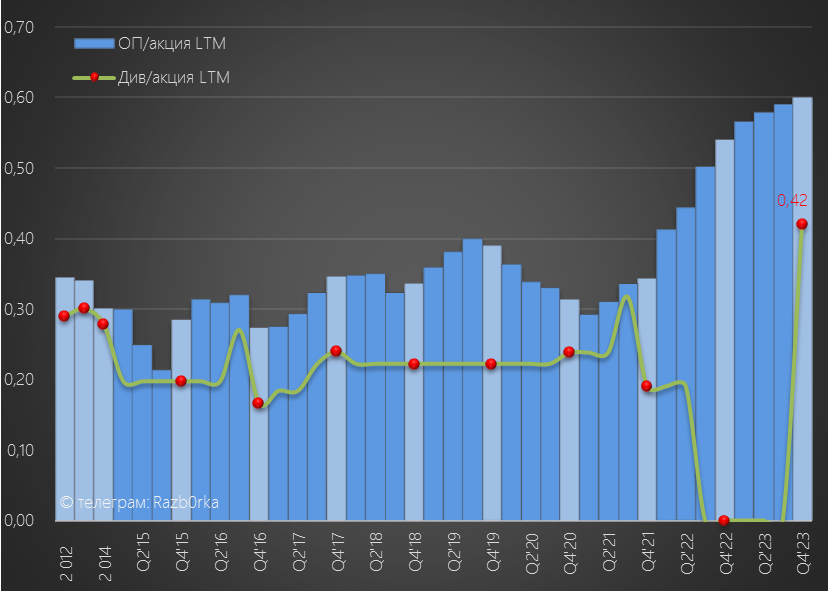

Обновили рекорд по операционной прибыли, заработав 0.18 руб/акция за 1кв

За 2023 компания вероятно заработает ~0.6 руб/акция операц.прибыли

Текущая цена 1.93 руб это всего 3 годовых прибыли!

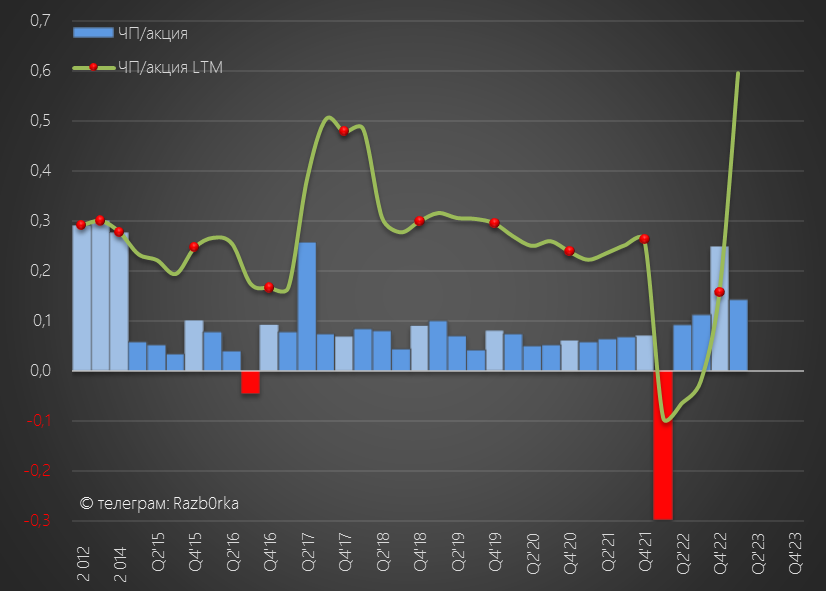

Чистая прибыль составила 0.14 руб/акция за квартал

Какова будет чистая прибыль по итогам года сказать невозможно

Как мы видим по опыту прошлых лет, могут быть гигантские бухгалтерские трюки

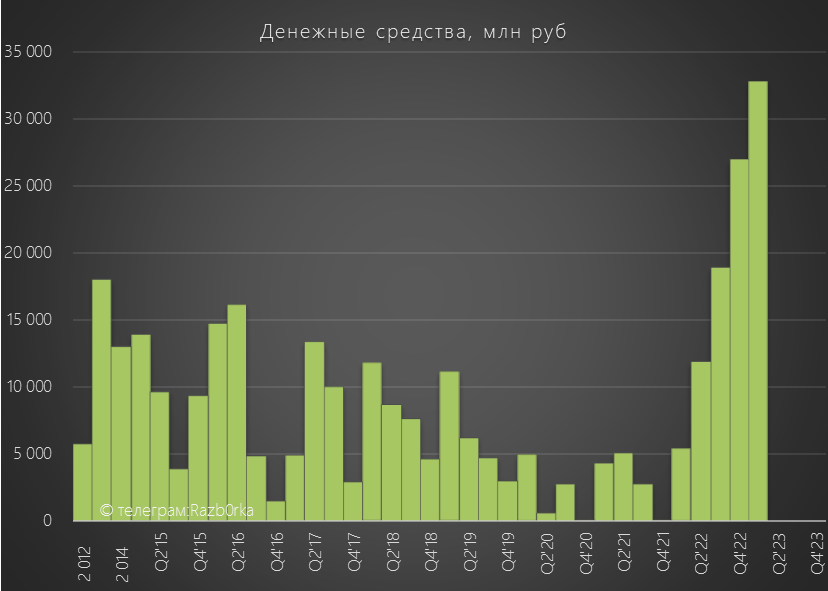

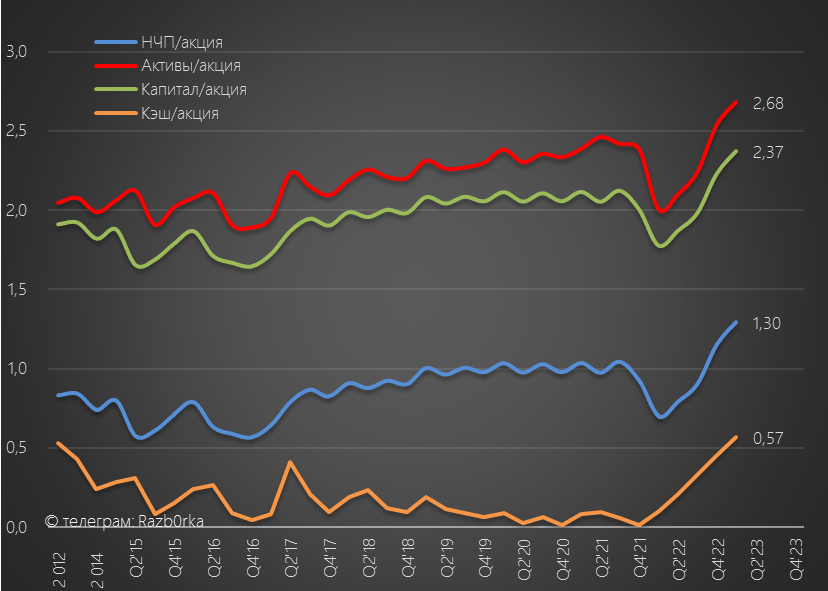

Денежные средства на счетах выросли на 6 млрд руб до 33 млрд руб!

Учитывая то, что у компании отсутствует долг, такая кубышка делает баланс очень крепким

33 млрд руб это 0.57 руб/акция денежных средств ГОТОВЫХ к распределению акционерам

В целом, компания сейчас торгуется с 23% дисконтом к своему капиталу и 40% дисконтом к активам

Если в какой-то момент, ЮНИПРО вернется к выплате дивидендов, этот дисконт может быстро исчезнуть

Сколько компания может выплачивать в виде дивидендов?

В период ремонта Березовской станции с 2016 по 2020 год, компания выплачивала около 60% операц.прибыли РСБУ

После ввода станции в строй подняла уровень выплат до 80% в 2021

Давайте возьмем 70%, как некий средний ориентир возможных выплат

В таком случае, по итогам 2023 дивиденд может составить 0.42 руб/акция

Текущая котировка 1.93 руб дает потенциальную 22% доходность по итогам года!

Только вот когда реализуется этот потенциал большой вопрос...

Можно поздравить РОСИМУЩЕСТВО, им с подачи Президента достался самый эффективный тепловой электрогенератор кэша в стране!

С бонусом в виде накопленной немаленькой кубышки!

С интересом продолжу наблюдать за ее судьбой и судьбой компании

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником