RAZB0RKA отчета АФК СИСТЕМА по РСБУ 4кв'22. Мы чужие здесь...

На мой взгляд, ТОЛЬКО отчет РСБУ показывает реальное положение дел АФК

Смотреть МСФО группы в данном конкретном случае я не вижу смысла

Представьте, что Баффет в отчете своей Berkshire Hathaway приплюсовывает выручку и прибыль принадлежащих ему COCA-COLA и APPLE

И рассказывает акционерам, что Berkshire в прошлом году продала 100 миллионов iPhone и 1 миллиард банок газировки

МСФО АФК СИСТЕМА примерно такая же история...

В 2022 году АФК получила убыток 71 млрд руб против убытка 82 млрд в 2021

Давайте сделаем из основных статей доходов и расходов график за 2021-2022 год

За 2 последних года убыток АФК составил более 150 млрд руб!

Более детальнее посмотрим на 2022 год и пройдемся по каждому элементу

Выручка АФК это 35 млрд руб дивидендов дочек

Большая часть сформирована дивидендами МТС за 2021 год

Если бы АФК платила акционерам 100% дивидендов, полученных с дочек, то дивиденд АФК за 2022 год составил бы солидные 3.6 руб/акция!

Но конечно же у фонда есть свои расходы...

Расходы фонда 12 млрд руб из них 10 млрд руб это зарплаты

В компании на конец 2022 года работало 242 сотрудников - можете сами посчитать среднюю зарплату

Из 10 млрд руб на зарплаты КЛЮЧЕВЫХ сотрудников приходится 5.3 млрд руб

Состав Совета директоров на 31.12.22 неизвестен, в 2021 год он состоял из 12 человек

Много уважаемых господ типа Шохина, Чубайса, главного акционера и его сына

Как вы видите, бонусы топам в 2022 составили примерно столько же как в 2021

Но доля дивидендов, потраченных на зарплаты и бонусы в 2022, была меньше

В 2021 расходы фонда составили 60% дивидендов дочек, а в 2022 всего 35%

Много это или мало 35% всех доходов фонда на бонусы и зарплаты?

Наверное кому-то это может не нравиться, но это данность АФК

Свою позицию по этому вопросу Владимир Евтушенков подробно высказал на ГОСА 2019 отвечая на претензии миноритарных акционеров

Сложно спорить с главным акционером, да наверное и не нужно...

Ведь это он основал компанию, вложил всю душу и деньги в ее развитие, даже сидел под домашним арестом во времена дела БАШНЕФТЬ

Интересно пересматривать это видео спустя 3 года

Можно понять, что заявлялось и что вышло по факту на счет баланса интересов акционеров и менеджмента, уровня долга и возвращения к выплате дивидендов

Но давайте вернемся к нашему путешествию от Выручки к Чистой прибыли АФК

Следующее препятствие на нашем пути это процентные доходы/расходы

Как вы видите, в 2022 году АФК тратила на обслуживание своего долга около 5 млрд руб в квартал, а получала от займов, выданных дочкам ~1.5 млрд руб

Сальдо процентных доходов/расходов за год составило -15.6 млрд руб, это 45% полученных дивидендов от дочек

Таким образом, фонд в 2022 на 35% работал на менеджмент и на 45% на банки

При этом, долг фонда вырос до рекордных 260 млрд руб

Помните заявления менеджмента в 2019 года про желание снизить долг до комфортных 150 млрд?

Если сравнить дивиденды дочек с расходами фонда и сальдо % выходит такая картина

По зазору между зеленой линией дивидендов и столбиками расходов можно понять, что в отличие от 2021 года, часть дивидендов дочек не была потрачена

Но не торопитесь радоваться, впереди у нас главные препятствия!

Напомню график пути от Выручки к Прибыли, мы с Вами прошли только 4 ступени

Прочие доходы и расходы, что это такое и почему убытки такие огромные?

Вот как доходы и расходы выглядят в динамике

Что за 20 млрд руб доходов от восстановления резервов?

Это восстановление резервов по инвестициям SISTEMA ASIA

Что такое SISITEMA ASIA и почему ее оценка выросла на 20 млрд руб?

Вот что писала АФК в годовом отчете за 2021 год

Обратите внимание на срок жизни фонда, в 2023-2025 году он должен быть закрыт

7.4 млрд $ за вот эти 4 компании? На безумном рынке все возможно...

Оценка 7.4 млрд $ при размере фонда 0.12 млрд $?

С прочими доходами разобрались, а за счет чего получены прочие убытки?

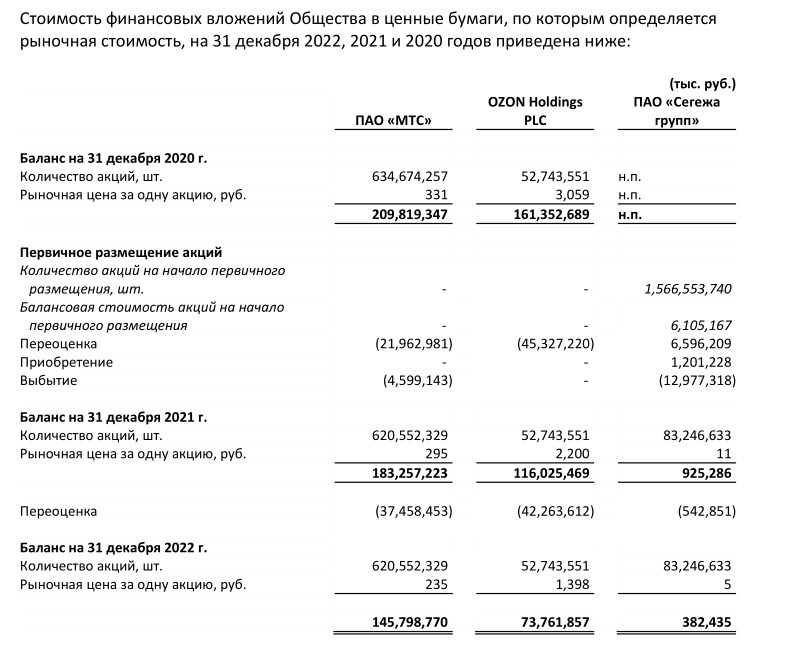

За счет того, что оценка публичных активов АФК в 2022 году снизилась

Оценка пакетов публичных дочек снизилась от пиков 2021 почти на 200 млрд!

За 2022 год пакеты МТС, СЕГЕЖА и OZON подешевели на 80 млрд руб

Это снижение по правилам РСБУ и отражается убытком в прочих расходах

Как вы понимаете, пока акция не продана этот убыток является бумажным

Как же нам понять тогда, как отработал фонд на самом деле и сколько денег осталось акционерам после зарплат, бонусов и процентов по кредитам?

Давайте посмотрим отчет о денежных потоках - это реальные деньги которые пришли и ушли из фонда!

32 млрд дивидендов-1.6 млрд поставщикам-11 млрд зарплаты-20 млрд % по кредитам

В итоге, уже после 3 статей расходов все дивиденды потрачены, а операционный денежный поток уже отрицателен

Часть акций продали, часть купили

Часть займов дочки погасили, часть займов им выдали снова

86 млрд долга взяли, выпустили 16 млрд руб облигаций и 79 млрд долга погасили

Выплатили 2.2 млрд дивидендов...

Постойте! Каких еще дивидендов?

Ведь за 2021 год дивидендов не было

Может быть дело в том, что это строка называется "дивиденды и иные платежи в пользу собственников"?

Или может это ошибка какая-то в отчете?

Нет, далее в комментариях эти дивиденды в 2022 указаны еще раз

Что это за дивиденды я не знаю...

Давайте построим такой же каскадный график как с выручкой и прибылью

В итоге, сумма всех доходов и расходов фонда в 2022 составила -10 млрд руб!

Соответственно по этому и вырос долг как мы видели это ранее

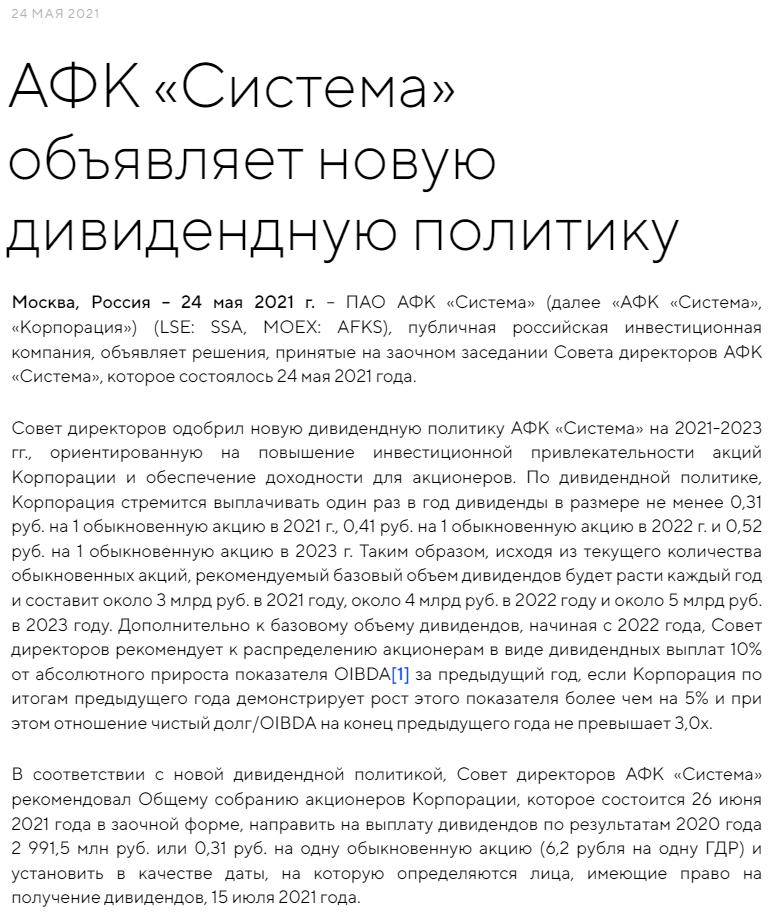

У АФК есть действующая дивидендная политика на 2021-2023 год

За 2020 год выплатили, за 2021 уже не платили

Да и что изменят в инвестиционном кейсе АФК эти 0.52 руб?

При текущих котировках в 15 руб это будет мизерная 3.5% див.доходность

Объявит АФК новый выкуп собственных акций с рынка и котировки опять пойдут вверх

Напомню что с 2019 по февраль 2022 года компания скупила с рынка 3.3% ВСЕХ собственных акций

Общая сумма выкупа составила 7 млрд руб, а средняя цена покупки 22 руб!

У компании в 2022 году были планы продолжит выкуп собственных акций

Мы будем рекомендовать совету директоров продлить программу buyback на следующий год - вопрос планируем рассмотреть в начале 2022 года

Экономическая логика в продолжении программы buyback есть" - финдиректор "Системы" Владимир Травков

Но СВО похоже скорректировала их

Да и огромный долг нужно обслуживать и погашать

В 2023 году предстоит погасить 66 млрд из 260 млрд руб долга!

Только сможет ли АФК их обслуживать?

Напомню, что МТС которая раньше исправно снабжала кэшем АФК сама в тяжелом положении

Уже год не может объявить свою новую дивидендную политику и отказалась от выплаты промежуточных дивидендов

Может быть СЕГЕЖА может помочь? Нет

OZON? Нет, ему бы самому кто-бы помог...

МЕДСИ,СТЕПЬ и другие дочки? Возможно немного могут

Но АФК не надо немного, им надо много!

Нужно набрать как минимум 12 млрд руб на зарплаты и бонусы + 20 млрд на проценты по кредитам

А на счетах компании на конец 4кв'22 было всего 3.9 млрд руб

Баланс 2023 не бьется примерно на 28 млрд руб

Вся надежда, что МТС вернется к щедрым выплатам

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником