RAZB0RKA отчёта СЕГЕЖА по МСФО 1кв'24. Продолжают прожигать капитал

В конце марта разбирал результаты компании за 4-ый квартал

Делал большой экскурс в историю того, как финансовое положение с 2022 года ухудшалось с каждым кварталом, а количество акционеров становилось больше и больше

С момента IPO, по последним доступным данным, к середине 2023 года количество акционеров выросло в 6 раз до 382 тыс человек

При этом, последние 6 кварталов подряд компания работает в убыток!

Это привело к тому, что после 2 лет отрицания менеджмент в открытую заговорил о необходимости допэмисии акций

В 2024 году компания должна погасить/рефинансировать 55 млрд руб

Писал о том, что если предположить, что оценка акций для допэмисии будет 4 руб, то для погашения 55 млрд руб долга необходимо выпустить 13.8 млрд дополнительных акций

На текущий момент выпущено 15 690 000 000 акций

Таким образом размытие капитала может составить 1.8 раза!

Мне в комментариях к той разборке написали очень разумный комментарий

Действительно, если уж делать допэмиссию, то делать так чтобы решить вопрос с долгом раз и на всегда

На этой неделе вышло свежее интервью Михаила Шамолина

К сожалению, ничего нового и конкретного про долг и допэмиссию сказано не было

За Май котировки СЕГЕЖА снизились на 27% до 2.77 руб, а в начале Июня упали еще на 9% и обновили исторический минимум в 2.53 руб

Однако в прошедшую пятницу на новости о том, что ЦБ оставил ставку на уровне 16% акции СЕГЕЖА взлетели на 10% до 3.17 руб

Такой рост был больше похож на вынужденное закрытие спекулятивных шортов

Давайте посмотрим, может быть результаты 1-го квартала могут объяснить этот оптимизм инвесторов

Структура разборки будет традиционной:

Несмотря на переориентацию продаж с Европы на Китай и другие страны, менеджмент продолжает в отчете публиковать цены реализации в ЕВРО

Визуально график валютных цен на все виды продукции "смотрит" вверх

Но по сравнению с 1кв'23, динамика цен негативная:

Вот что пишет менеджмент про ситуацию по ключевым продуктам

Средний курс ЕВРО был на 26% выше чем в 1кв'23 и составил 98.6 руб

Слабый рубль компенсировал падение валютных цен

По сравнению с 1кв'23, динамика рублевых цен составила:

Из-за рекордного ослабления рубля, текущие цены уже выше средних уровней 2018-2020 годов!

Производство почти по всем сегментам выросло

По сравнению с 1кв'23, увеличение производства составило:

При этом, объем продаж показал неоднородную динамику

По сравнению с 1кв'23, динамика продаж составила:

На фоне низкой базы начала прошлого года показали неплохой рост, а вот по сравнению с 4кв'23 заметен спад продаж

В результате роста цен и объема продаж, большая часть сегментов показала рост выручки

По сравнению с 1кв'23, динамика выручки составила:

Позитивно, но можно повторить комментарий про эффект низкой базы 1кв'23 года

Суммарно OIBDA (операционная прибыль+амортизация) сегментов выросла в 2.3 раза до 2.5 млрд руб

По сравнению с 1кв'23, динамика OIBDA составила:

Основную прибыль как и раньше зарабатывает бумага и упаковка

Рост прибыли по древесине на 730% позитивен, но при этом рентабельность сегмента составляет всего 6%

Легкий рост расходов или небольшое снижение цен и от прибыли этой не останется и следа

А еще может рубль немного укрепиться, как это происходило в Апреле-Мае...

Суммарная выручка выросла на 22% к слабому 1кв'23 и снизилась на 8% к 4кв'23 до 23 млрд руб

Себестоимость выросла на 15% г-к-г до 17 млрд руб

Коммерческие расходы снизились на 1% до 6.7 млрд руб

И даже 22% роста выручки не хватило, чтобы компания заработала операционную прибыль!

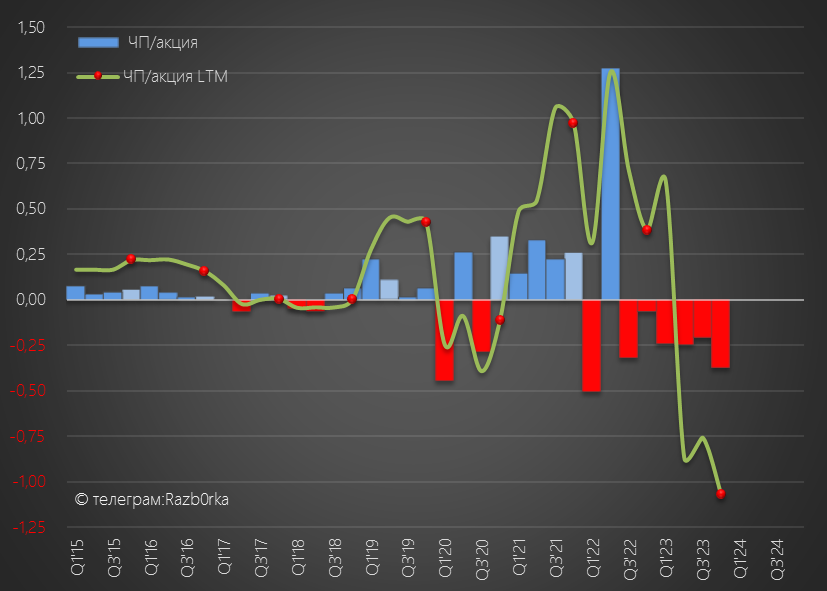

Операционный убыток за вычетом прочих доходов/расходов составил 640 млн руб или 0.04 руб/акция

Да это в 4 раза меньше чем в 1кв'23, но это по-прежнему убыток

И этот убыток получен при рублевых ценах выше чем в 2018-2020 годах!

Сальдо процентов ухудшилось с -3.2 млрд до -4.9 млрд руб

Если операционной прибыли нет, то где компания взяла деньги на выплату процентов?

В 1-ом квартале долг вырос еще на 3.6 млрд до 137 млрд руб

Денежная позиция сократилась за квартал на 7.4 млрд до 3.3 млрд руб

Если платежи по % составили 4.9 млрд, то куда делись оставшиеся деньги и зачем нужно было увеличивать долг?

3.3 млрд руб "ушли" в увеличение дебиторской задолженности покупателей

Еще 4 млрд руб "оттянуло" на себя увеличение запасов продукции на складах

В целом, увеличение рабочего капитала потребовало от компании 6.6 млрд руб

Еще 1 млрд руб направили на капитальные затраты

Основная часть этих затрат это поддерживающие ремонты

В результате, свободный денежный поток (FCF) в 1-ом квартале составил -9.5 млрд руб или -0.6 руб/акция

Компания генерирует отрицательный денежный поток уже 14 кварталов подряд!

С этого года компания перешла на выплату дивидендов исходя из 75-100% FCF

С учетом отрицательного FCF, за 1-ый квартал каждый акционер СЕГЕЖА должен перечислить в кассу компании по 0.6 руб с каждой владеемой акции

Это конечно шутка, но как говорится в каждой шутке...

Чистая прибыль тоже отрицательная

Полученный убыток привел к тому, что капитал компании снизился до 18 млрд руб или 1.2 руб/акция

Накопленный чистый убыток (НЧП) вырос до 18 млрд руб или - 1.2 руб/акция

Почему уже хронически убыточная компания с потенциальным размытием допэмиссией в 2-3 раза стоит в 2.6 раза дороже капитала?

Почему акции СЕГЕЖА растут за день на 10%?

А много ли частных инвесторов смотрят и главное понимают финансовые отчеты?

Абсолютное большинство торгуют по сигналам из Телеграм каналов и рекомендациям аналитиков

Текущие рекомендации специалистов из инвестдомов говорят о том, что потенциал роста акций СЕГЕЖА составляет от 38% до 197%

Ждем новости и конкретику про допэмиссию

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником