RAZB0RKA отчёта АЭРОФЛОТ по МСФО 1кв'24. А есть ли прибыль?

За прошедшие 6 месяцев акции АЭРОФЛОТа выросли на 78% в 11 раз опередив динамику индекса ММВБ и только чуть-чуть уступив ЯНДЕКС

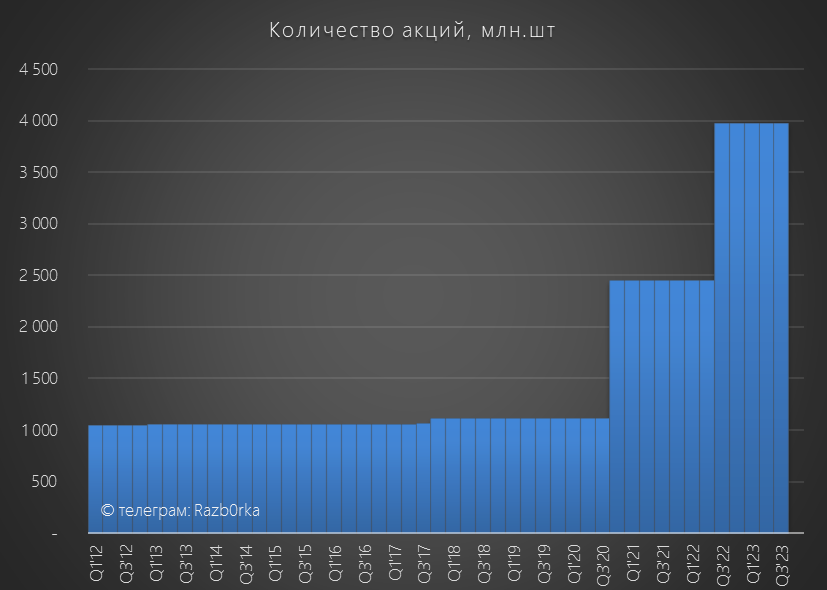

Акции стоят сейчас около 63 руб и глядя на график котировок многим инвесторам-новичкам наверное думается, что компания стоит по-прежнему дешево

Даже после роста на 78%, текущие котировки в 3.6 раз ниже по сравнению с пиковыми 225 руб в 2017 году

Но на самом деле на прошлой неделе капитализация компании выросла до 249 млрд руб

Как такое может быть что акции в 3.6 раза дешевле, а капитализация рекордная?

Капитализация=цена акций*количество акций

Напомню, что для спасения АЭРОФЛОТА были сделаны 2 огромные допэмиссии в результате чего количество акций стало в 4 раза больше!

Таким образом, текущие 63 руб равны 225 руб до допэмиссии!

Чем можно объяснить такой бурный рост акций АЭРОФЛОТа в этом году?

Не удивлюсь, если часть инвесторов не знают про допэмиссию и покупают просто глядя на график акций

Давайте посмотрим операционные и финансовые результаты 1-го квартала может быть они смогут объяснить рост акций

Напомню, что 1-ый квартал традиционно низкий сезон у авиакомпаний

Тем не менее, компании удалось увеличить количество перевезенных пассажиров на 22% до 11.5 млн человек

Количество пассажиров международных линий выросло на 48% до 2.9 млн человек, а пассажиров внутренних линий на 15% до 8.6 млн человек

Опережающий рост загрузки международных линий это хорошо для выручки и прибыли

Что еще более позитивно, выросло не только количество пассажиров, но и пассажирооборот (количество пассажиров*расстояние)

Это как в армейской поговорке: "Бери больше, кидай дальше. Пока летит отдыхай"

У авиакомпания такой же принцип "Бери больше, лети дальше. Пока летит зарабатывай"

Пассажирооборот вырос на 31% до 32 млн пассажиро-км

Международный пассажирооборот вырос на 58% до 13.3 млн пкм, а российский на 16% до 18.7 млн пкм

Чем можно объяснить такой быстрый рост международных перевозок

Во-первых, низкой базой 2023 года

Во-вторых, АЭРОФЛОТ значительно расширил географию и увеличил частоту международных полетов

Напомню, что список стран доступных российским авиакомпаниям из-за санкций сильно сократился

Кроме того, бОльшая часть авиапарка АЭРОФЛОТ принадлежала иностранным лизинговым компаниям, которые просто арестовали бы принадлежащие им самолеты в зарубежным портах

Но за 2023-2024 год менеджменту, при поддержке государства, удалось урегулировать вопросы лизинга по 83 воздушным судам

К теме лизинга и урегулирования споров мы еще вернемся сегодня чуть позже

Кроме увеличения пассажиропотока и пассажирооборота в 1-ом квартале компании удалось еще и повысить цены на билеты

Каждый пассажиро-км в 1-ом квартале приносил компании 5.1 руб выручки, что на 19% выше прошлого года

Обратите внимание, выручка с пкм в российском сегменте выросла на 26%!

Вот как выглядит динамика выручки/пассажирооборота

Быстрый рост цен на билеты внутри страны уже привлек внимание ФАС

Чем закончится разбирательство ФАС пока непонятно

На российском рынке авиаперевозок сложилась интересная ситуация

Внутренний рынок практически полностью контролируется олигополией 4-ех компаний во главе с АЭРОФЛОТ

Это и позволяет им повышать цены на 26% вверх при официальной инфляции в 8%

А вот международные перевозки из России на 38% контролируют международные авиакомпании

Испытывая сильную конкуренцию АЭРОФЛОТ смог поднять цены на международные линии всего на 5%

Что мы имеем на операционном уровне?

- Пассажиропоток 11.5 млн (+22%)

- Пассажирооборот 32 млн пкм (+31%)

- Выручка/пассажирооборот 5.1 руб/пкм (+19%)

Как это отразилось на финансах?

Менеджмент пишет, что "первый квартал стал лучшим в финансовой истории"

Давайте посмотрим показатели в динамике и попробуем разобраться действительно ли всё так хорошо

Из-за увеличения пассажирооборота на 31% и стоимости пассажиро-км на 19%, выручка выросла на 54% до рекордных для 1-ых кварталов 174 млрд руб

На слайде с финансовыми результатами Вы видели, что операционные расходы выросли всего на 21% до 143 млрд руб

На самом деле, с расходами этими не всё так просто!

Если мы откроем отчёт то увидим, что расходы выросли на 51% до 122 млрд руб

Из-за увеличение пассажирооборота и повышения тарифов аэропортов, расходы на обслуживание самолетов выросли на 39% до 26 млрд руб

Расходы на техобслуживание самолетов выросли в 3 раза до 9.6 млрд руб

С одной стороны это эффект низкой базы 2023 года, с другой стороны менеджмент в пресс-релизе отмечает значительный рост цен на запчасти

Расходы на покупку керосина выросли на 55% до 66 млрд руб

Почему при увеличении пассажирооборота на 39% расходы на топливо растут на 55%?

Цены на керосин в 1-ом квартале были на 22% выше чем год назад и составляли 85 тыс руб/тонна

Если расходы растут на ~50% почему менеджмент пишет в презентации про рост всего на 21%?

Сказались очередные разовые факторы!

1-ый фактор это снижение расходов на амортизацию на 20% до 28 млрд руб

Вот что пишут про причины в пресс-релизе

что преимущественно связано с восстановлением резерва перед возвратом по воздушным судам, по которым в 2023 году завершен процесс урегулирования отношений с иностранными арендодателями

Это дало 7 млрд руб разового сокращения расходов и увеличения операционной прибыли по сравнению с 1кв'23

Еще 29 млрд руб операционной прибыли дали прочие доходы, выросшие на 76%

Полной структуры этих доходов в отчёте и презентации не раскрыли

Можно лишь говорить о том, что АЭРОФЛОТ получил 12.5 млрд от государства по топливному демпферу

Это дало сокращение расходов и рост прибыли на 6.8 млрд руб по сравнению с 1кв'23

Кроме того, АЭРОФЛОТ отразил в прочих доходах прибыль от урегулирования споров по еще 7 самолетам на 8.8 млрд руб

И получается, что разовое снижение амортизации, разовые доходы от разрешения споров и топливный демпфер сформировали ВСЕ 31 млрд руб операционной прибыли!

Если вычесть эти разовые доходы, бизнес АЭРОФЛОТа по-прежнему убыточен на операционном уровне!

Напомню, что такая же ситуация с прибылью и разовыми доходами была и в 3-4 квартале прошлого года

Так чему радуются акции тогда?

Операционная прибыль в 1-ом квартале составила 31 млрд руб или 7.7 руб/акция

В годовом выражении операционная прибыль выросла до 55 руб/акция

Акция стоит 63 руб, это значит компания оценена всего в ~1 операционную прибыль

Если не вникать в то как именно была получена эта прибыль, то акции выглядят очень дешево

Значительная часть операционной прибыли идет на финансовые расходы

Сальдо процентов по кредитам/аренде улучшилось с -14 млрд в 1кв'23 до -11 млрд руб

Убыток от курсовых разниц сократился с 40 млрд в 1кв'23 до 12 млрд руб

За квартал сократили долг на 10 млрд до 94 млрд руб

Денежная позиция сократилась на 4 млрд до 79 млрд руб и финансовые вложения сократились на 3.5 млрд до 30.5 млрд руб

Большая часть денежной позиции сформирована авансовыми платежами пассажиров за билеты

С корректировкой на убыток от курсовых разниц и доход от урегулирования, чистая прибыль составила 6.5 млрд руб или 1.7 руб/акция

Даже с учетом роста пассажирооборота, роста цен, разового снижения амортизации, помощи государства в виде топливного демпфера, компания практически ничего не зарабатывает в низкий сезон

Капитал у компании по-прежнему отрицательный -84 млрд руб или -21 руб/акция

Накопленный убыток (НЧП) составляет -234 млрд руб или -59 руб/акция

Согласитесь интересная ситуация, покупая акции по 63 руб Вы покупаете накопленный убыток 59 руб

Что можно сказать про перспективы 2-го квартала?

В Апреле пассажиропоток вырос на 22% до 4.1 млн и в Мае на 22% до 4.6 млн пассажиров

Пассажирооборот вырос на 30% и 27% соответственно

При этом, российский пассажирооборот растет на 15% г-к-г, а международный на 60%!

- В Июне текущая динамика роста пассажирооборота сохранится

- Ставка выручки с пассажиро-км будет как в 1-ом квартале

С такими вводными, пассажирооборот составит 37 млн пкм, а выручка рекордные для 2-ых кварталов 184 млрд руб

Какая операционная прибыль может быть заработана при такой выручке?

Это будет зависеть от того сколько АЭРОФЛОТ получит топливного демпфера и какие будут очередные разовые факторы

На мой взгляд, компания постепенно выходит из кризисного положения

Но рынок слишком оптимистичен в оценке акций и их перспектив

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником