RAZB0RKA отчета РАСПАДСКАЯ по МСФО за 1 полугодие 2022. Какой бы мог быть дивиденд?

РАСПАДСКАЯ победила в борьбе "огня" и "пирамидки" - подписчики поймут меня

Сразу сделаю оговорку, так как это первый обзор РАСПАДСКОЙ на канале, он будет очень подробным

Я пишу его так, как-будто предполагаю, что читатель знает о компании только то, что это добытчик какого-то угля

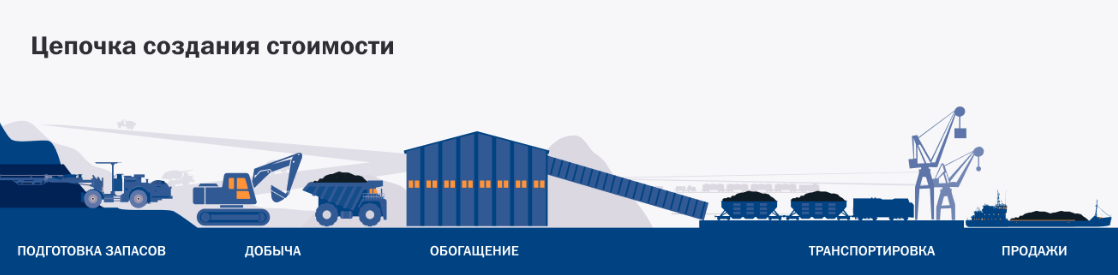

Начнем с бизнес модели компании

Оказывается, добыча угля это только малая часть огромной цепочки получения прибыли

Но в целом, бизнес компании достаточно понятен: добыли, обогатили, перевезли, продали

Сравните к примеру, с бизнес-моделью Лукойла, которую я приводил в разборе отчета РСБУ

https://t.me/razb0rka/50

У РАСПАДСКОЙ, как у многих российских компаний, 3 вида отчетности:

Отчеты идут один за другим с определенной задержкой

В августе, к моменту выхода отчета МСФО, у нас на руках уже есть 2 отчета по производству и 2 отчета РСБУ

Таким образом, уже за месяц до МСФО, можно хотя бы примерно понимать как дела у компании

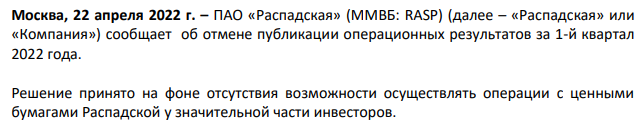

- Компания перестала публиковать производственные отчеты

- РСБУ отчет становится все менее и менее показательным

Почему компания перестала публиковать отчет? Вот как сама компания это прокомментировала

У EVRAZ более 93% акций РАСПАДСКОЙ, о какой значительной части инвесторов идет речь? ....

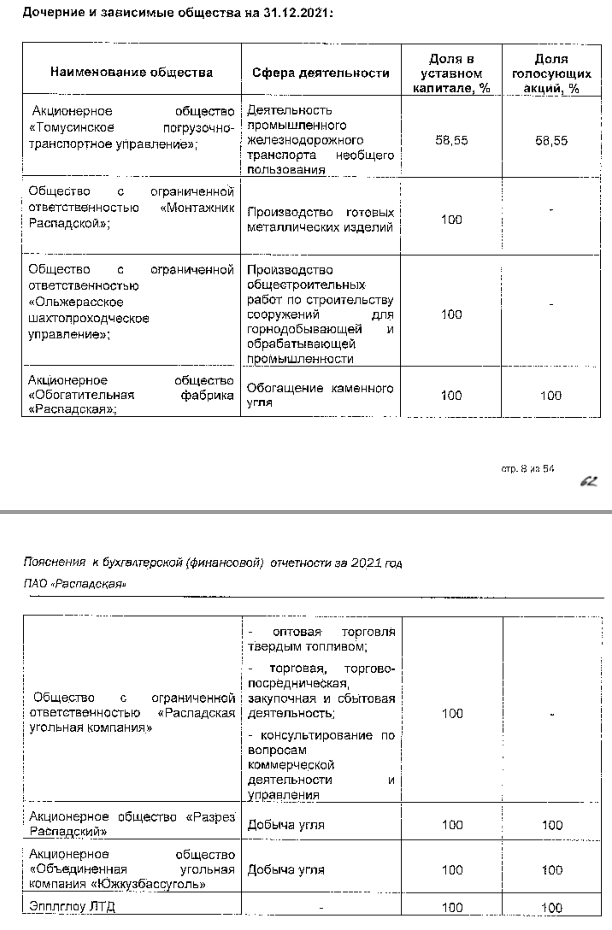

Кратко про 2-ой пункт, ПАО "РАСПАДСКАЯ", акции которой торгуются на бирже, это холдинг, построенный на базе шахты Распадская

Ситуация чем-то похожа на ДВМП, где большой холдинг построен на базе маленького пароходства

Соответственно, отчет РСБУ ПАО "РАСПАДСКАЯ" не включает в себя результаты всех компаний группы

Вы наверное спросите: А почему ранее РСБУ был показателен, а теперь нет?

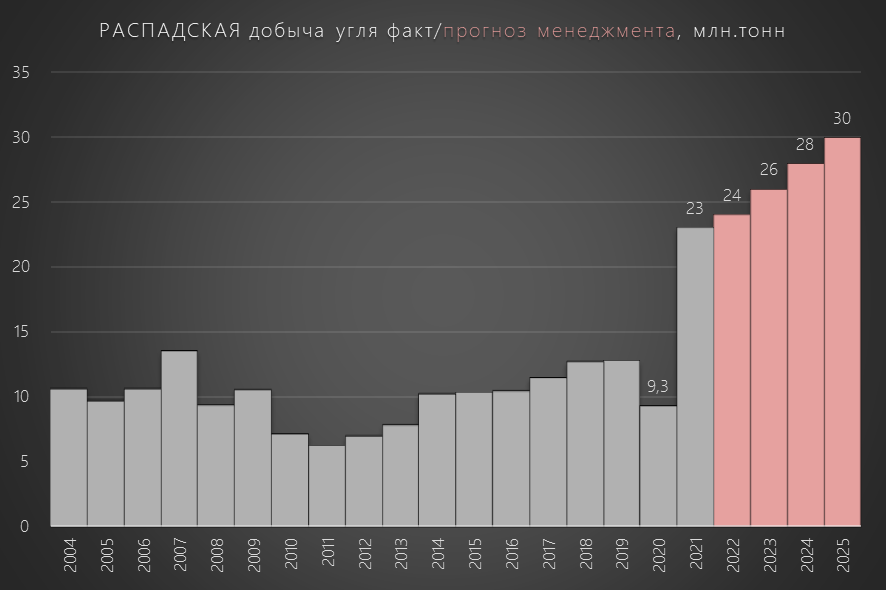

Дело в том, что в конце 2020 года РАСПАДСКАЯ присоединила к себе "ЮЖКУЗБАССУГОЛЬ"

В результате этого обьединения, добыча угля выросла более чем в 2 раза!

За 2021 год добыча РАСПАДСКОЙ составила 23.3 млн тонн угля, против 9.2 млн тонн в 2020

В планах менеджмента, на 2025 год стоят фантастические 30 млн тонн!

Надеюсь, что теперь вам стало понятнее, почему РСБУ отчет стал менее показательным

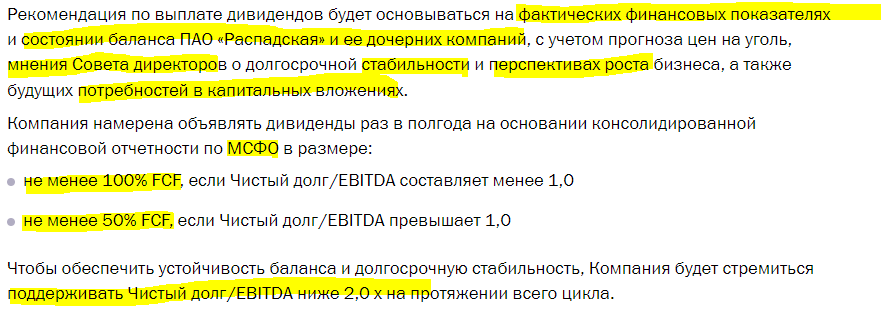

Но! Отчет остается очень важным, так как именно из прибыли РСБУ компания выплачивает дивиденды

С 2021 года у компании действует новая прогрессивная дивидендная политика

С учетом роста добычи, роста цен на уголь у компании образовался огромный денежный поток

Применение новой див.политики привело к тому, что РАСПАДСКАЯ стала настоящей дивидендной фишкой

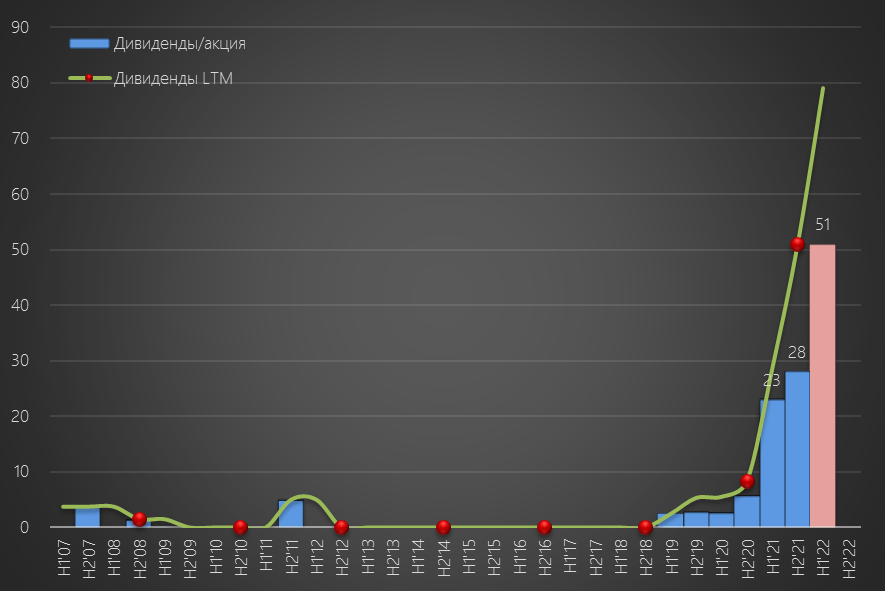

Забегая немного вперед, расчетный дивиденд за 1 полугодие 2022 года составляет 51 руб

Однако, пока история дивидендов поставлена на "паузу"

EVRAZ находится в "недружественной" юрисдикции и не может выводить из России свой капитал

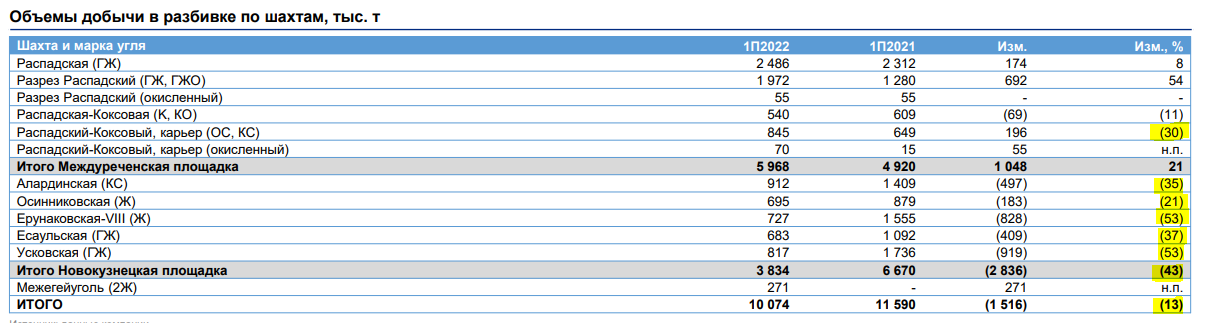

Возвращаемся, к результатам 1 полугодия и отчетам

Добыча угля по группе просела на 13%. Было очень много ремонтов и перемонтажей лав, плюс к этому были проблемы с метаном в шахтах

На мой взгляд, менеджмент тактически грамотно воспользовался моментом снижения спроса на уголь в стране, и "притормозил" добычу чтобы навести "порядок" на шахтах

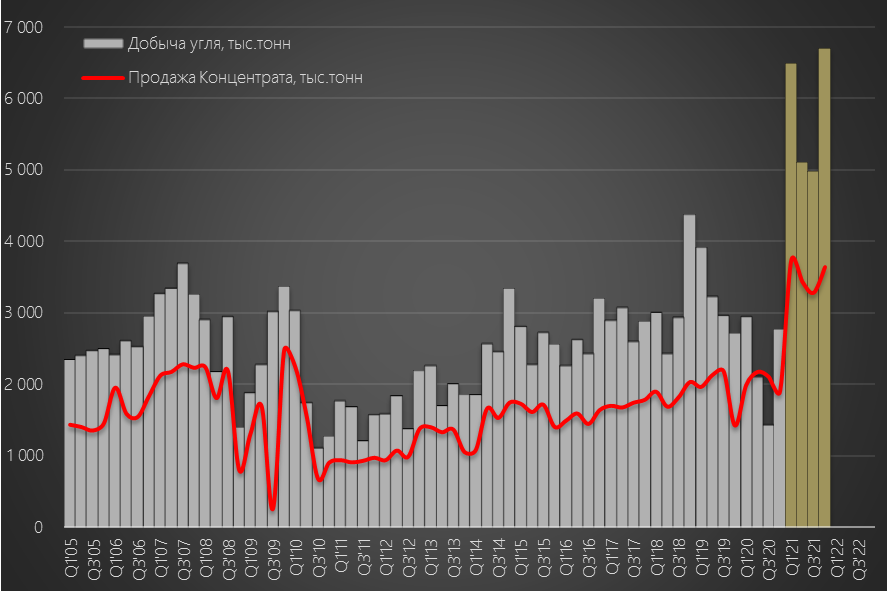

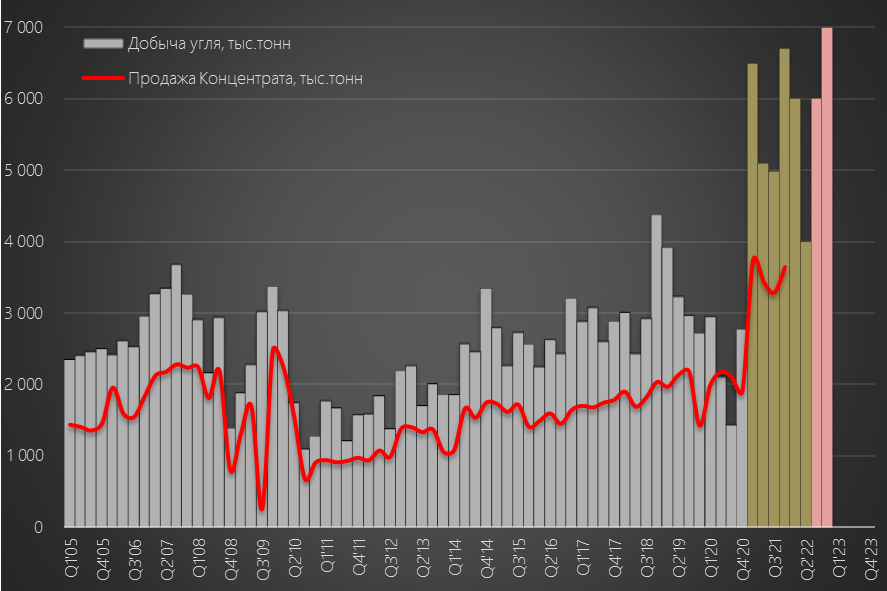

Вот как выглядит график добычи угля по полугодиям

Менеджмент нацелен в этом году на 23 млн. тонн, это означает что в 2-ом полугодие компания должна добыть рекордные 13 млн. тонн угля

Так же, менеджмент подтверждает актуальность цель роста добычи до 30 млн. тонн к 2025 году

"Мы не планируем сворачивать свои инвестиционные программы по проекту "Томский" и проекту "Кумзас". По "Кумзасу" есть положительные результаты при осуществлении геолого-разведочных работ. И мы понимаем, что, в принципе, те целевые показатели, которые мы перед собой ставим, в обозримом будущем будут достигнуты за счет ввода новых перспективных участков по открытым горным работам", - заявил Давыдов

В пресс-релизе с результатами 1 полугодия, компания отмечает

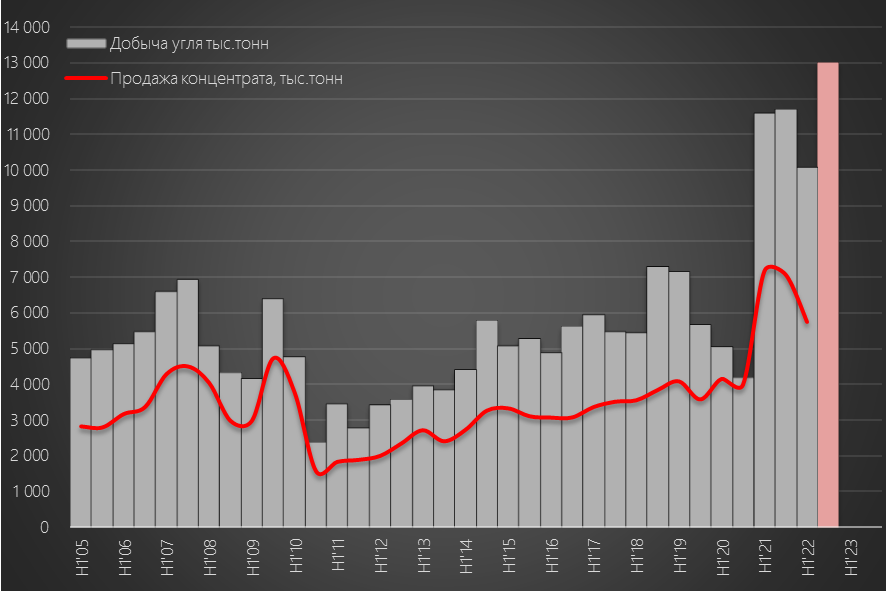

продажи продукции снизились на 21% (сильнее чем производсто)

при этом средняя цена реализации составила почти 236 $/тонна, против 77 $/тонна годом ранее

Вот как выглядит график рублевой цены на концентрат

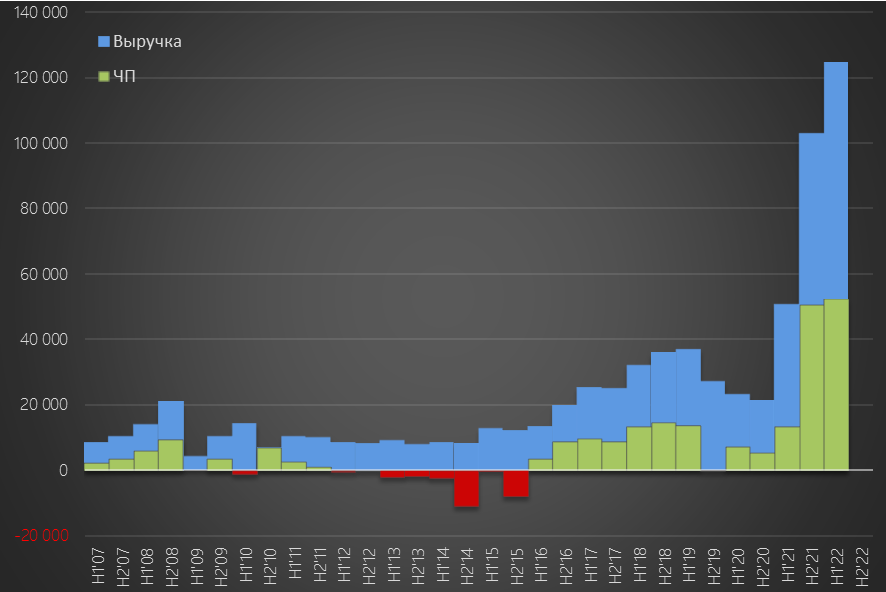

Думаю тут, можно переходить к финансовой части разборки

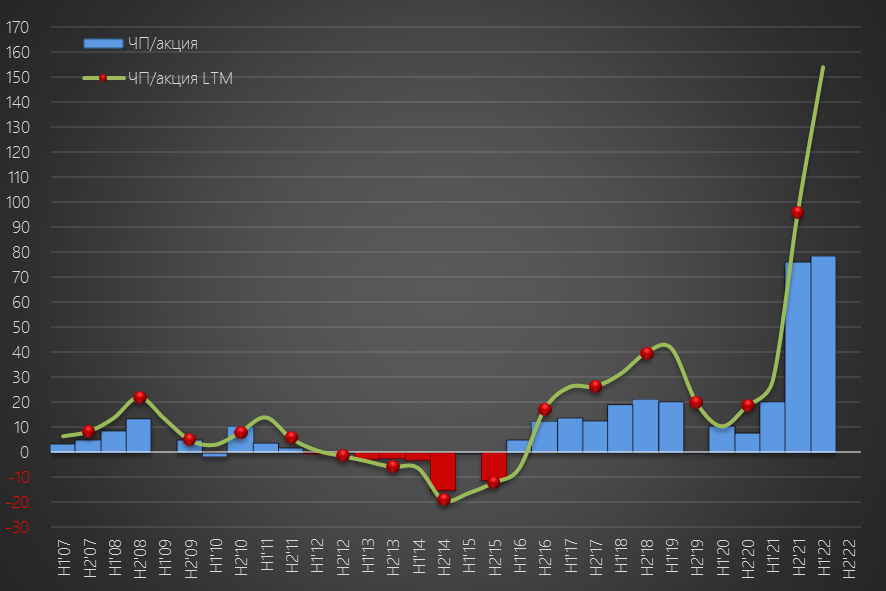

Я обычно не показываю график выручки и прибыли, но в данном случае он важен

Фантастический рост выручки и прибыли в сравнении с прошлыми годами!

Однако обратите внимание на то, что в 1 полугодии 2022 выручка продолжила рост, а вот прибыль почти не прибавила

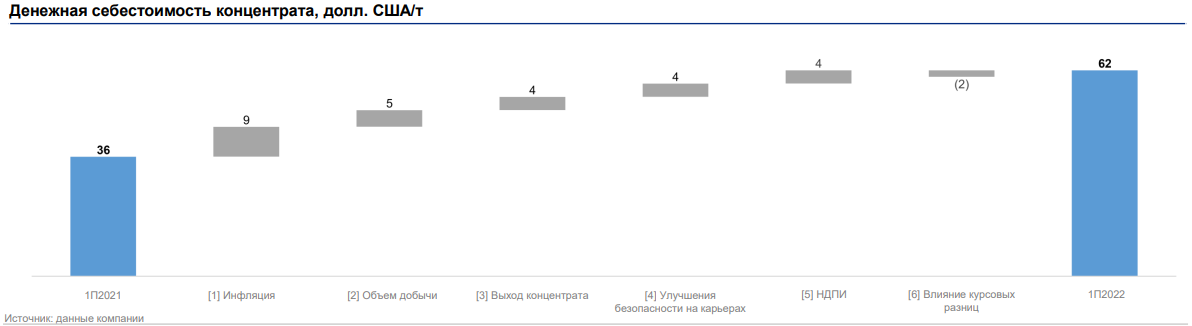

Причина в резком росте себестоимости - себестоимость тонны концентрата выросла на 73%

Так как, компания перешла на расчет дивидендов исходя из свободного денежного потока (FCF), то график прибыли на акцию стал менее важным

Тем не менее, отмечу рекордные результаты и фантастическую рентабельность по чистой прибыли - 39% против 24% годом ранее

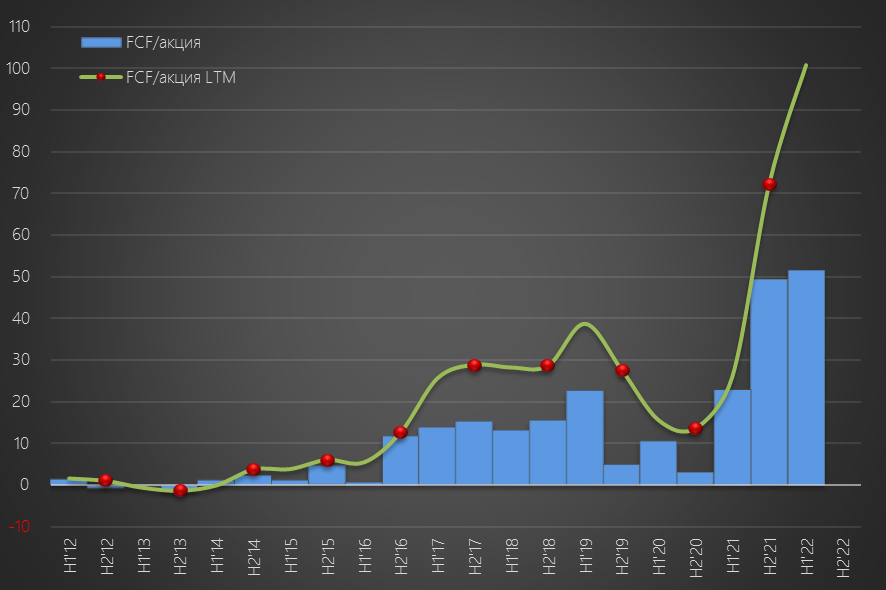

Переходим, к денежному потоку - на мой взгляд главной информации из отчета МСФО любой компании

В случае с РАСПАДСКОЙ, график FCF очень похож на график прибыли

За 1 полугодие бизнес компании сгенерировал 32 млрд руб или 51 руб/акция свободного денежного потока!

Если упростить, то эта та сумма которой компания может свободно распорядится по итогам полугодия

Если бы EVRAZ plc был бы МКПАО "ЕВРАЗ" с регистрацией в Калининграде, то 32 млрд руб, согласно дивидендной политике, были бы направлены на выплату дивидендов

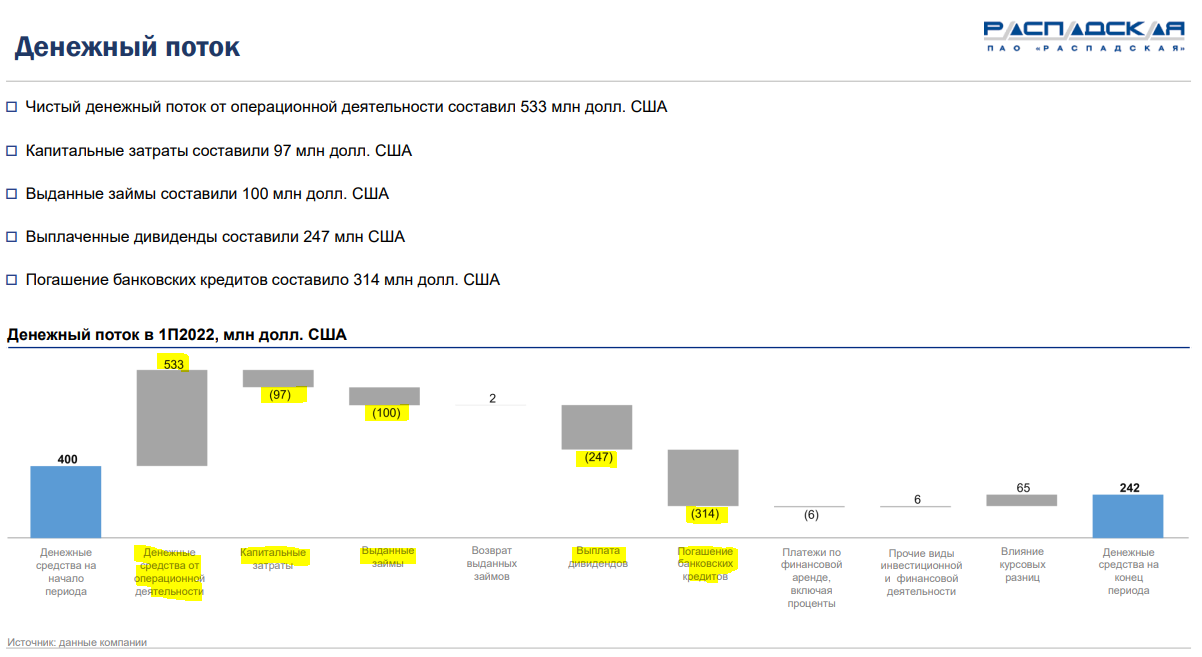

Как же компания распорядилась этими деньгами?

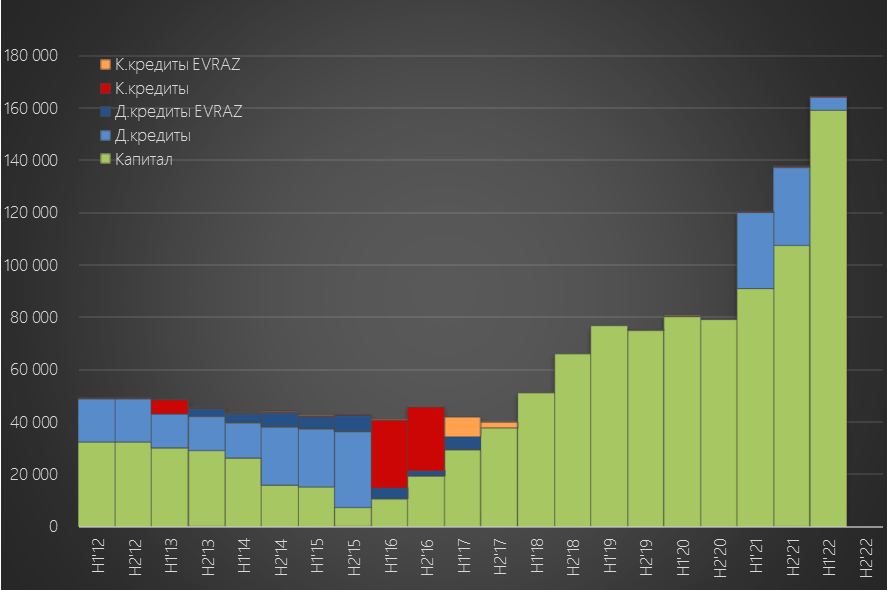

В итоге, на конец 1 полугодия компания почти полностью погасила долг взятый на покупку "ЮКУ"

На мой взгляд, абсолютно верное решение. Крепкий баланс компании стал еще крепче

- Добыча припала, но менеджмент ожидает рекордные 13 млн. тонн в 2 полугодии

- Продажи припали то же, но текущая высокая цена на уголь дает рекордную выручку

- Прибыль отстает от выручки, за счет роста себестоимости

- Рекордный денежный поток был направлен на гашение долга

- Дивиденды на "паузе"

Так же на "паузу встало и недавнее выделение РАСПАДСКОЙ из EVRAZ

Ждем новостей о "переезде" EVRAZ в Калинград

Следим за ценами на уголь в России и Китае

А так же, следим за новостями о квартальных производственных результатах (надеюсь компания начнет их снова раскрывать)

Исходя из плана на 2022 год в 23 млн тонн - у компании будет сильнейшие 3 и 4 квартал

Надеюсь вам понравился этот обзор

И глядя на график котировок акций РАСПАДСКОЙ, вы теперь понимаете, что начиная с 2021 года это совсем другая РАСПАДСКАЯ!

Всегда рад Вашим «лайкам» в Телеграмме, Smart-lab и в Teletype

Ваши «лайки» — лучшая обратная связь моей работе

Подписывайся, чтобы не пропустить новые RAZB0RKI

Телеграмм t.me/razb0rka

Smart-lab smart-lab.ru/my/Razb0rka/