RAZB0RKA отчёта ГАЗПРОМНЕФТЬ по МСФО 1п'24. Дивидендный пневмопровод

В каждой новой разборке я даю ссылку на предыдущую

На мой взгляд, всегда полезно оглянуться назад и вспомнить какие были результаты, важные события и цены на акции

И какие мысли были в отношении этих результатов и цен

В прошлом году дочка ГАЗПРОМа творила настоящие чудеса

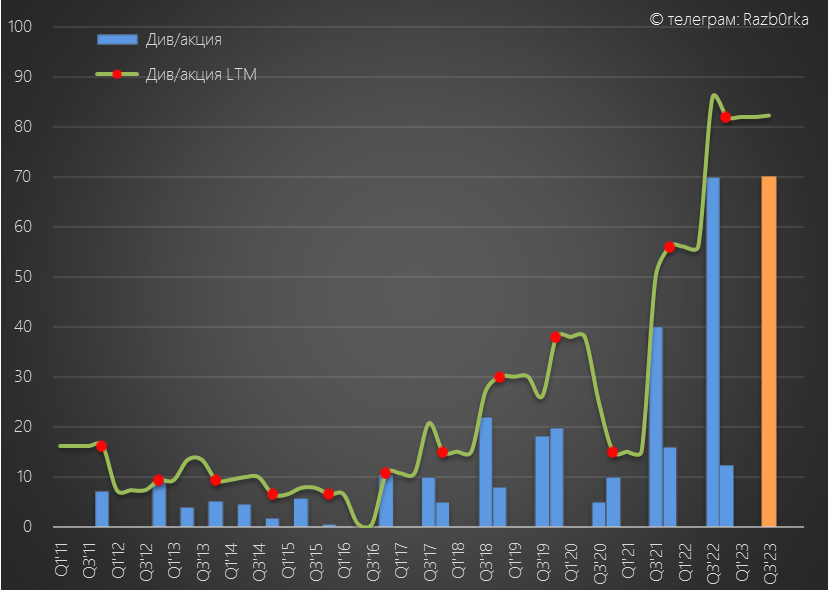

При выплате 75% прибыли РСБУ (как в 2022 году), промежуточный дивиденд за 9 месяцев мог быть на уровне 67-70 руб/акция

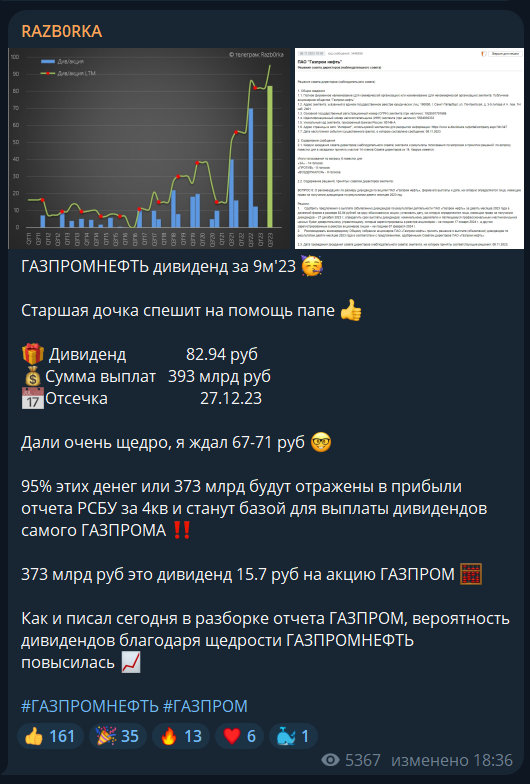

Решили выплатить фантастические 393 млрд руб или 83 руб/акция!

Благодаря этим щедрым дивидендам, случилось второе чудо!

Акции компании выросли в 2 раза до рекордных 935 руб

А капитализация ГАЗПРОМНЕФТЬ обогнала капитализацию ВСЕГО ГАЗПРОМ который владеет 95% ГАЗПРОМНЕФТЬ и еще кучей других активов!

Отчет за 2-ое полугодие был неожиданно слабым и так как он был опубликован в сильно урезанном виде сложно было понять причины такой слабости

Операционная рентабельность ГАЗПРОМНЕФТЬ в 2-ом полугодии снизилась до минимальных за 3 года 17%

И это при рекордно слабом рубле, относительно высоких ценах на нефть и рекордных ценах на топливо внутри страны!

Сегодня акции стоят 690 руб, что на 26% ниже декабрьских пиков

Любители дивидендов, покупавшие акции по 935 руб, получили за это время 102 руб дивидендов (до налогов) и 242 руб убытков от снижения котировок

Получилась классическая "дивидендная ловушка"

Даст ли рынок возможность выйти этим "счастливчикам" и продать акции хотя бы в безубыток в обозримом будущем?

Давайте посмотрим отчет за 1 полугодие, может там мы найдем ответ на этот вопрос

Отчет вышел в более полной версии по сравнению с 2п'23, но без комментариев менеджмента

Кроме того, мы не знаем операционные результаты по добыче и переработке

Из прессы известно, что Россия дополнительно сокращала добычу нефти еще на 470 тыс барр/сутки в Апреле-Июне

Но какова была квота ГАЗПРОМНЕФТЬ мы не знаем

Стоимость рублевой бочки в 1кв'24 была на 74% выше г-к-г и в 2кв'24 на 42%

Но и выплаты нефтяников по НДПИ в 1-ом полугодии были выше на 87% г-к-г, выплаты по добыче газа на 26% и конденсата на 81%

Государство забирает налогами всю сверх-прибыль, сформированную по сути рекордным ослаблением рубля

Средняя оптовая цена 92-го бензина на в 1-ом полугодие была выше чем в 1п'23, но ниже чем в 2п'23

С бензином и дизелем ситуация с налогами обратная к нефти

Государству приходится компенсировать нефтяникам разницу в цене топлива на внутреннем и экспортном рынке

Выплаты государства нефтяникам по топливному демпферу выросли в 1-ом полугодии на 82% г-к-г до почти 1 трлн руб

В целом, ценовая конъюнктура была неплохой, но и налоговая нагрузка отрасли серьезно подросла

Давайте посмотрим как это сказалось на прибыли компании

Выручка выросла в 1 квартале на 34% г-к-г до 977 млрд руб и на 27% до рекордных 1041 млрд руб в 2 квартале

Но как и в 2-ом полугодии 2023 года акционерам не стоит торопиться радоваться

Операционные расходы выросли на 50% г-к-г до 777 млрд в 1-ом квартале и на 32% до 848 млрд руб в 2-ом

Бросается в глаза почти 2-ух кратный рост расходов на покупку нефти и газа до 436 млрд руб

Почему компания не наращивала собственную добычу и переработку, а предпочитала покупать сырье и нефтепродукты по высоким ценам у других компаний?

Производственные расходы выросли на 26% до 241 млрд руб

Транспортные расходы выросли на 8% до 161 млрд руб

Ну и "вишенкой на торте" стал рост НДПИ в 1.5 раза до 520 млрд руб

Так как комментариев менеджмента и расшифровки этих расходов в отчете нет, мы можем только гадать о причинах такого фронтального роста расходов

В результате опережающего роста расходов, рентабельность операционной прибыли снизилась с 29-22% в 1-2 кв'23 до 20% и 19%

Рост расходов и налогов "СЪЕЛ" весь рост выручки!

При увеличение выручки на 466 млрд руб, операционная прибыль выросла ВСЕГО на 3 млрд до 393 млрд руб или 83 руб/акция

Половина недополученной прибыли осела в "кармане" поставщиков нефти, газа и нефтепродуктов и еще столько же в "кармане" государства

Если делать скидку на то, в какой ситуации находится страна и ГАЗПРОМНЕФТЬ в частности, то наверное такая "стабильность" операционной прибыли это неплохо

Сальдо финансовых доходов/расходов дало -15 млрд руб против -7 млрд руб в 1п'23 и +62 млрд руб в 2п'23

Почему так резко сократились финансовые доходы?

У нас нет расшифровки этих статей в отчёте, но Вы же помните про рекордные дивиденды за 9м'23 и 2023 год в размере 391 и 92 млрд руб

Денежная позиция сократилась за полугодие на 219 млрд руб

Средняя доходность денежной позиции составила в 1п'24 около 7.5%

Почему денежная позиция сократилась меньше чем размер дивидендов?

Посмотрим причины когда будем разбирать денежные потоки

Долг компании вырос за полугодие на 22 млрд до 920 млрд руб

У ГАЗПРОМНЕФТЬ удивительно дешевый долг!

По моим расчетам, текущая средняя процентная ставка составляет всего 7% против 5% в 1п'23

Так как часть долга номинирована в валюте (точных данных нет в отчёте), из-за укрепления рубля компания отразила в 1п'24 прибыль от курсовых разниц в размере 10 млрд против убытка 32 млрд руб в 1п'23

Компания в отчёте отдельной строкой показывает свою долю в прибыли СП с НОВАТЭК под названием "АРКТИКГАЗ"

В 1-ом полугодии доля в прибыли СП выросла на 36% до 35 млрд руб

При стабильной операционной прибыли, выросших % расходах, прибыли от курсовых разниц и выросшей прибыли СП, чистая прибыль ГАЗПРОМНЕФТЬ выросла всего на 8% г-к-г до 341 млрд руб или 70 руб/акция

Если коэффициент выплат останется на уровне 75%, то в дивидендной копилке уже "лежит" около 52 руб/акция

На сколько прибыль подкреплена денежным потоком и может ли компания выплатить такой дивиденд?

Операционный денежный поток вырос на 23% до 425 млрд руб или 90 руб/акция

На рост потока повлиял меньший отток денег в рабочий капитал в размере -48 млрд руб против -103 млрд руб в 1п'23

Расшифровки изменения рабочего капитала нет в отчете

Но если посмотреть на изменение баланса, то видно сокращение дебиторской задолженности на 15 млрд, сокращение запасов на 5 млрд и каких-то прочих активов на 27 млрд руб

Из полученных 425 млрд на капитальные затраты направили 264 млрд руб, что всего на 3% больше чем год назад!

На мой взгляд, менеджмент "прикрутил" краник инвестиций чтобы выплатить дивиденды и не наращивать долг

В Свободном денежном потоке (FCF) осталось 425-264=161 млрд руб или 34 руб/акция

Это в 2 раза больше чем в прошлом году, но меньше чем расчетный дивиденд 52 руб по итогам 2-ух кварталов

Надежды на большой дивиденды нет и шансов на безубыточную продажу у "счастливчиков" то же нет?

Как можно выплатить дивиденд больше чем полученный денежный поток:

- Выплатив его из денежного потока 3-го и 4-го квартала

- Выплатив его увеличив долг

- Выплатив его сократив дебиторскую задолженность

- Выплатив его благодаря дивидендам дочек и СП

Вы же помните на сколько тяжело обстоит ситуация с денежным потоком у Папы-ГАЗПРОМа?

На мой взгляд, главная дочка ГАЗПРОМ сделает ВСЁ возможное чтобы помочь Папе и выплатить ему дивиденды

В 2-ом квартале менеджмент ГАЗПРОМНЕФТЬ поднял с дочек на головную компанию 345 млрд руб дивидендов (строка 2310)

В пересчете на акции 345 млрд руб дивидендов дочек это 73 руб/акция прибыли

Еще 29 руб/акция дала операционная прибыль самой головной компании

В итоге, чистая прибыль РСБУ составила 413 млрд руб или 87 руб/акция

Если в 3-ем квартале заработают хотя бы 8 руб/акция (как в 1-ом) прибыль составит около 95 руб/акция

Не удивлюсь если ГАЗПРОМ заберёт 95-100% этой прибыли и дивиденд за 9м'24 составит 90-95 руб

Для справки, дивиденд за 9м'23 составил 83 руб и 106% прибыли РСБУ!

Получается, что мы наблюдаем некий "дивидендный пневмопровод"

Помните такие были в банках и АШАНах?

Дивиденды дочек->Дивиденды ГАЗПРОМНЕФТЬ->Дивиденды ГАЗПРОМ

По текущим 690 руб дивидендная доходность составит 13-14% с выплатой через 6 месяцев в Январе 2025 года

Могут ли акции вырасти на таком дивиденде до 935 руб?

В условиях ставки ЦБ в 18% и возможном повышении до 20% наверное это будет сложно сделать

Но за последние 2 года каких только чудес мы не наблюдали на рынке

Наверное, более реалистичен рост котировок до 750-800 руб

При условии, что цены на нефть будут не хуже чем в 1-ом полугодии и рубль ослабнет

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником