RAZB0RKA отчета МТС по МСФО 4кв'22. Скучно и неинтересно

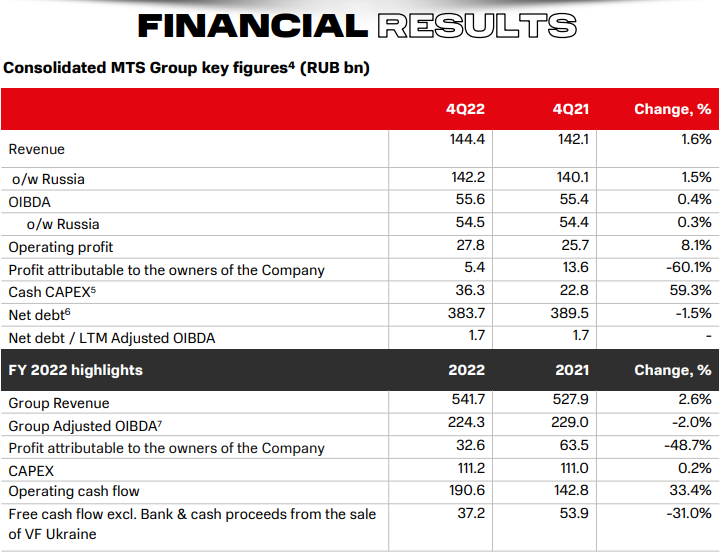

Отчет МТС всегда предсказуем по динамике выручки, но часто несет сюрпризы с точки зрения прибыли

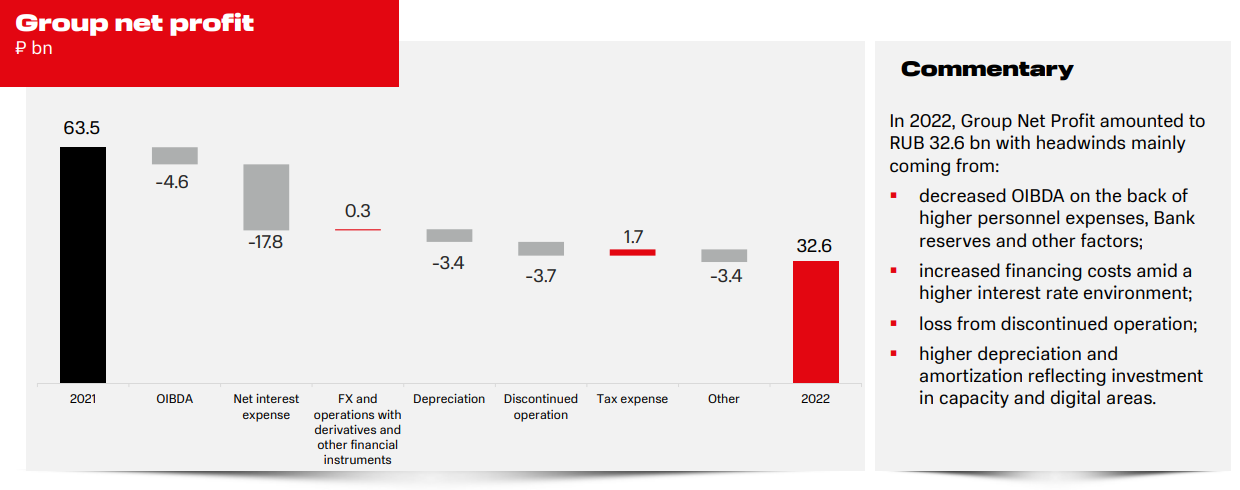

В 2022 году выручка выросла на 2.6%, а прибыль сократилась на 48.7% до 32.6 млрд руб

Компания продолжает делать презентации и пресс-релизы на английском языке, как будто не замечая что 80% объема торгов акциями на рынке сейчас делают не зарубежные фонды, а российские физики

Ссылка на презентацию с 40 слайдами про успехи в цифровом мире

Предлагаю сегодня посмотреть на финансовые показатели и долг компании и поразмышлять на счет текущих дивидендных возможностей

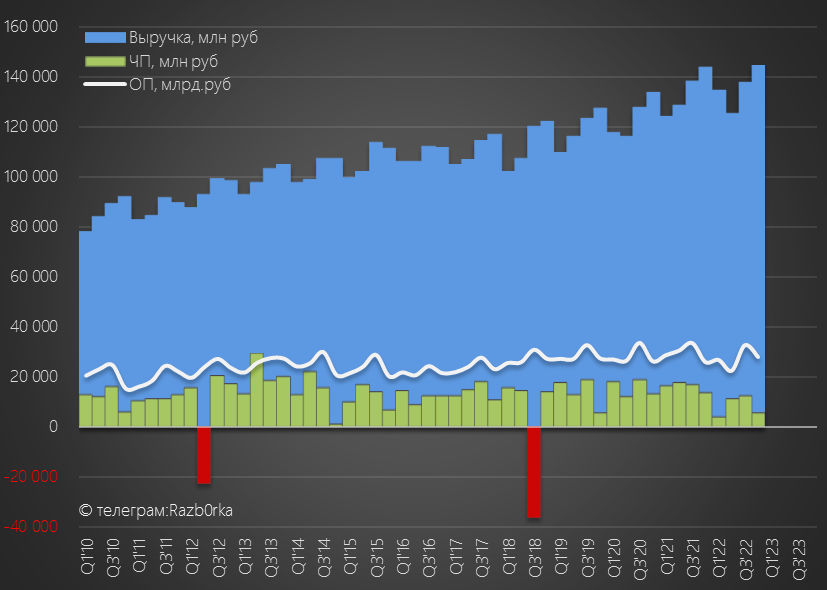

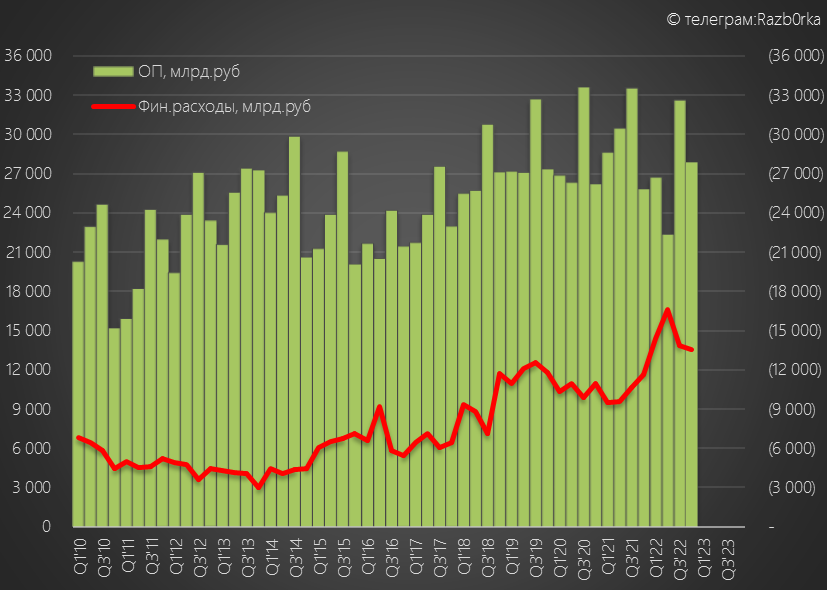

Выручка и операц.прибыль не выросла в прошлом году

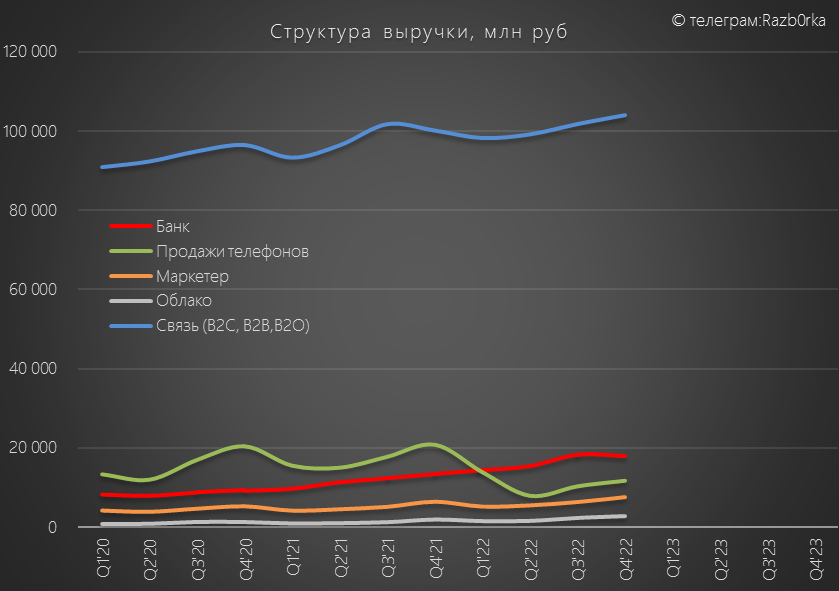

Основная причина, это сильно просевший сегмент продаж телефонов

Услуги связи растут благодаря росту тарифов, а направления МТС.Маркетер и МТС.Облако растут за счет быстрого роста клиентской базы

Но данные цифровые сегменты пока слишком малы, чтобы оказывать серьезное влияние на фин.показатели

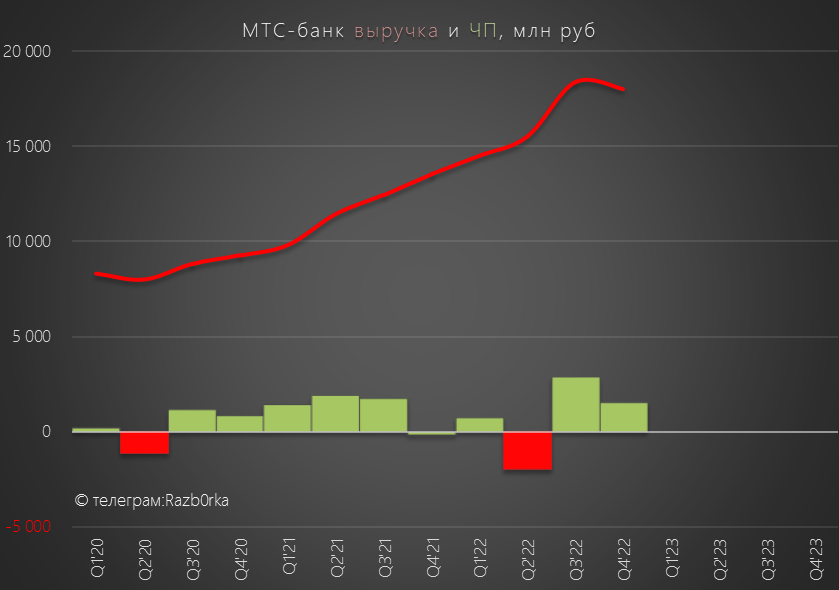

МТС-банк в 4кв'22 оставался прибыльным, но вот выручка немного просела

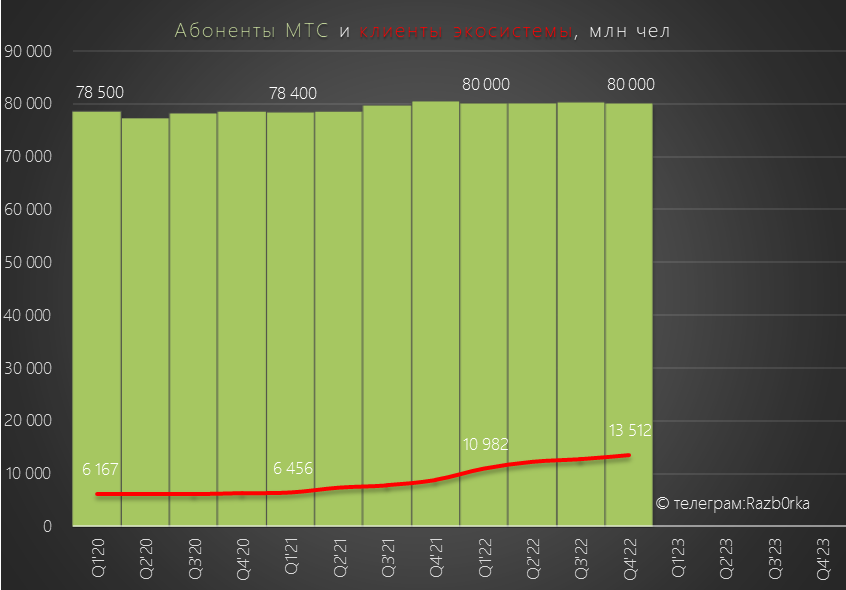

Напомню, что вокруг оператора связи, банка и медиа-активов МТС строит свою экосистему

Количество пользователей экосистемы МТС выросло до 13.5 млн человек

Однако выручка экосистемы в 4кв'22 почти не выросла и составила 34.5 млрд руб

Компания заявляет, что клиент экосистемы в 1.8 раз более доволен уровнем сервиса компании и приносит в 5.3 раза больше выручки чем обычный клиент

Вопрос только в том, как заставить оставшиеся 67 млн абонентов МТС стать клиентами экосистемы

На мой взгляд, конверсия абонентов идет очень медленно, с учетом того что другие экосистемы (СБЕР, ЯНДЕКС, OZON) на рынке активно развиваются и растут

В какой-то момент времени, пользователи МТС могут задуматься "А зачем я плачу за связь, если все это и еще многое другое есть в более дешевом пакете условного СБЕРА?"

Но вернемся к финансовым показателям

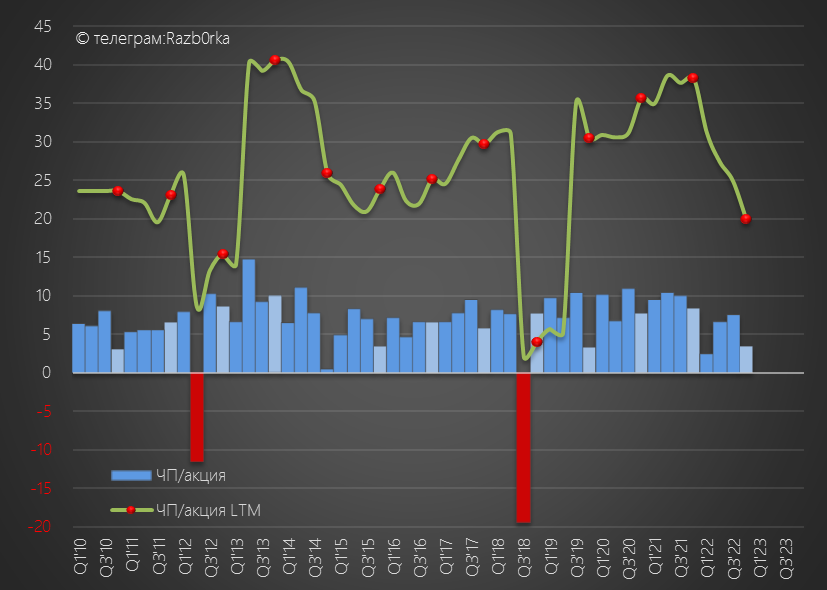

Динамика прибыли компании удручает, за год заработано всего 20 руб/акция

С чем связанно такое падение прибыли?

Часть прибыли была "съедена" повышением затрат на персонал и амортизацию

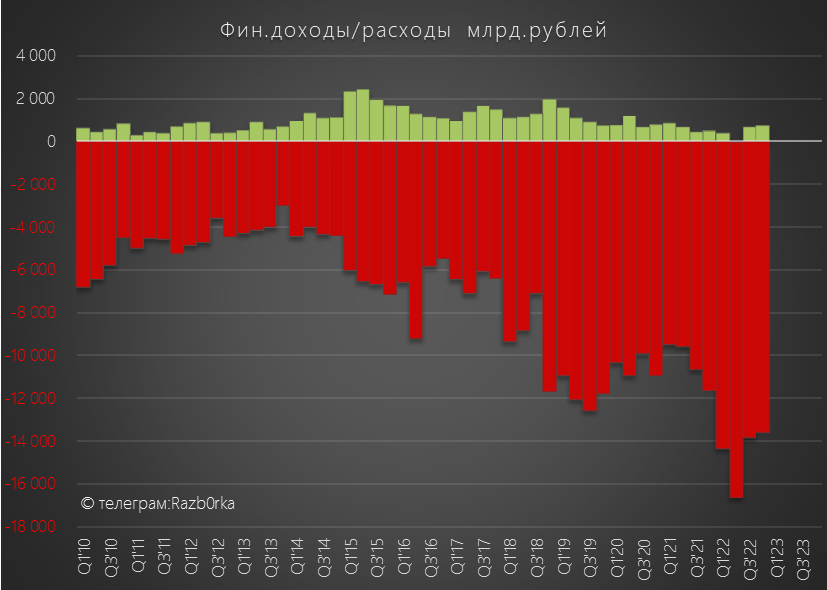

Но основная причина это резкий рост стоимости обслуживания долга

За год расходы на выплату процентов выросли на 41% до 58 млрд руб

На обслуживание долга в 4кв ушло 50% операционной прибыли компании

Компания продолжает "расплачиваться" за агрессивное выкачивание дивидендов в пользу АФК СИСТЕМА в прошлые годы

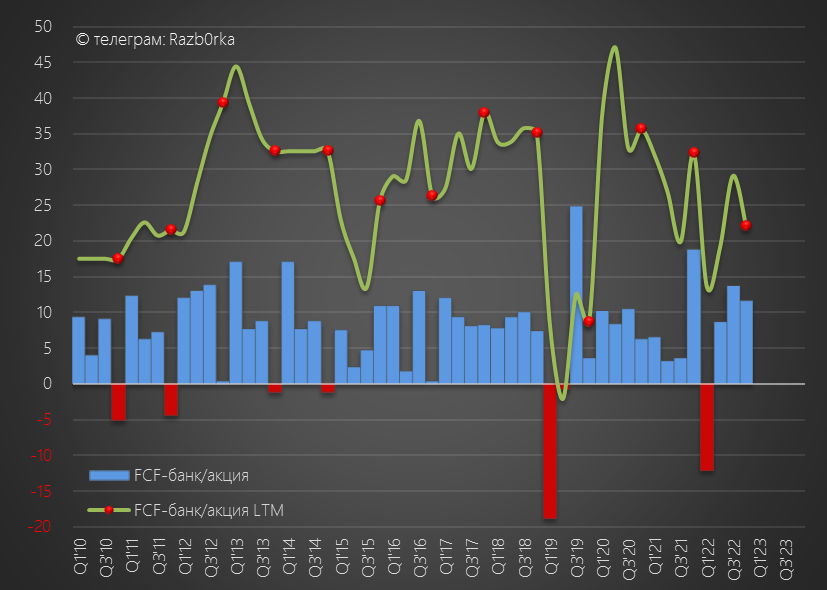

Как обстоят дела с денежными потоками компании?

Свободный денежный поток с корректировкой на показатели МТС-банка за 2022 год составил 37 млрд руб или 22 руб/акция (-31% год к году)

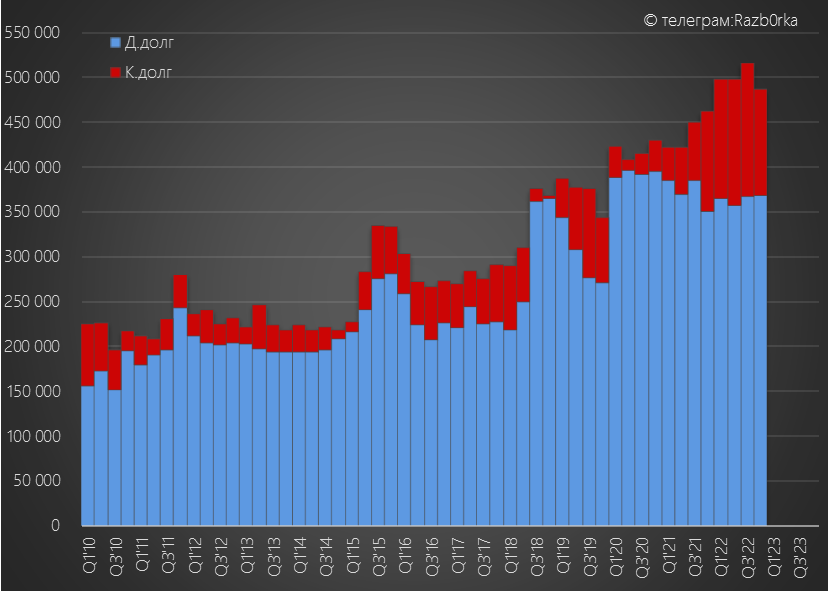

Часть денежного потока была использована для сокращения долга компании

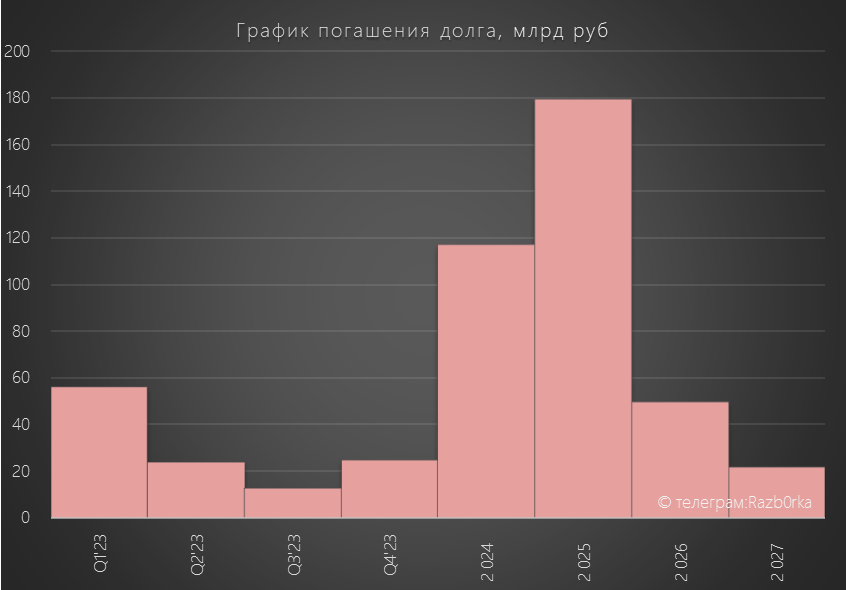

Но долг по-прежнему остается огромным...

Кроме того, в 1кв'23 компании предстоит погашение/рефинансирование 56 млрд руб долга и еще 24 млрд руб в 2кв'22

На счетах компании на конец 4кв'22 было 78 млрд руб кэша

Возможно они могут потребоваться для погашения части долга, если компания не сможет договориться с банками о рефинансировании или не сможет привлечь деньги с рынка облигаций

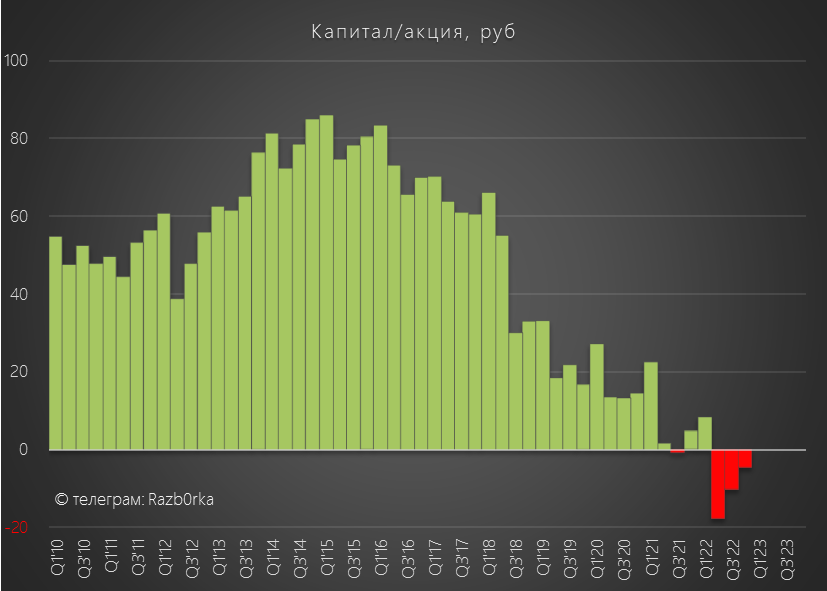

Думаю что с отрицательным капиталом и падением прибыли сложно вести с банками переговоры о рефинансировании

На конец 4кв'22 капитал компании был -9.3 млрд руб или -5 руб/акция

В таких условиях понятно почему компания продолжает молчать про новую дивидендную политику

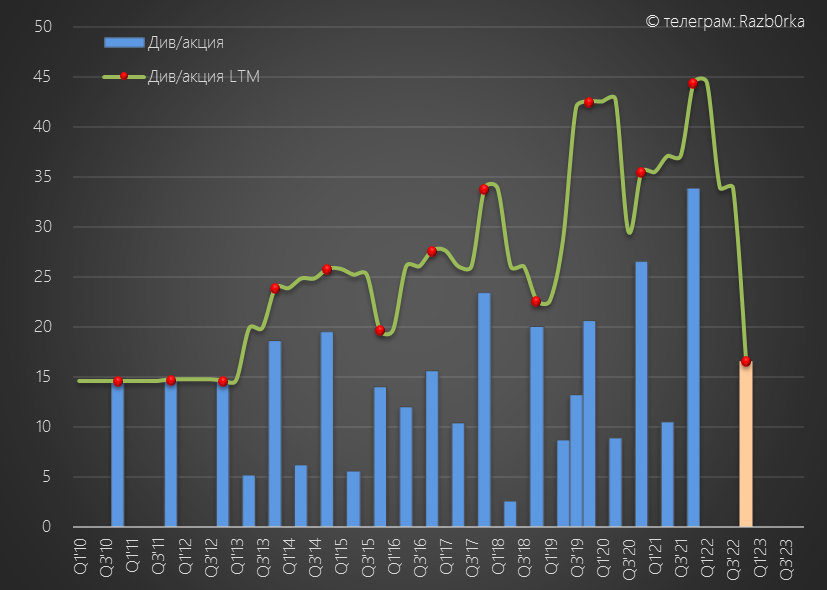

На мой взгляд, оптимальным решением для компании было бы использовать 75% FCF на выплату дивидендов и 25% FCF на гашение долга

В таком случае, дивиденд за 2022 год составил бы 16.5 руб/акция

Да это немного, но за то соответствует текущим реальным возможностям компании

Котировки акций в последние месяцы выросли до 260 руб

На мой взгляд, рынок слишком оптимистичен в своих оценках компании

Возможно, рынок верит что АФК СИСТЕМА продолжит "выкачивать" для себя щедрые дивиденды из МТС заставляя ее увеличивать свой долг

Может так и будет, но мне такие дивиденды в долг совсем не по душе

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником