RAZB0RKA отчёта РОСТЕЛЕКОМ по МСФО/РСБУ 4кв'23. Внимание на долг и %

По итогам 3-го квартала, компания отчиталась достаточно сильно

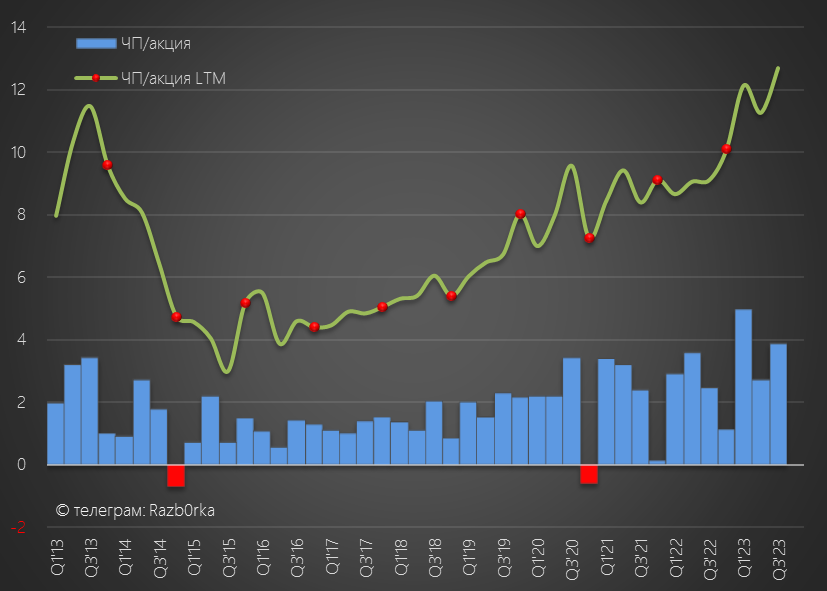

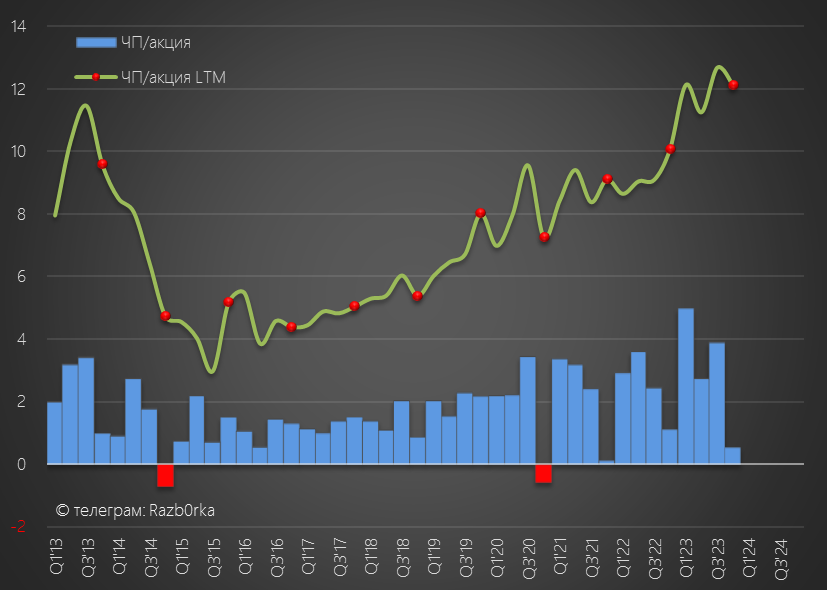

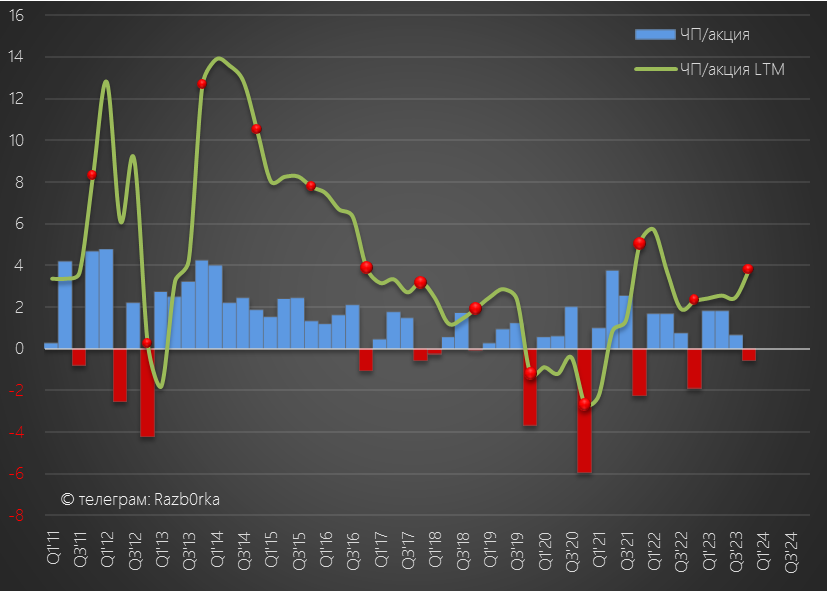

В пересчете на акцию, прибыль составила 3.9 руб за 3-ий квартал квартал и 11.6 руб за 9 месяцев

Было сложно предугадать прибыль 4-го квартала, так как в последние 3 года менеджмент в конце года "списывал" прибыль на всякие резервы и переоценки

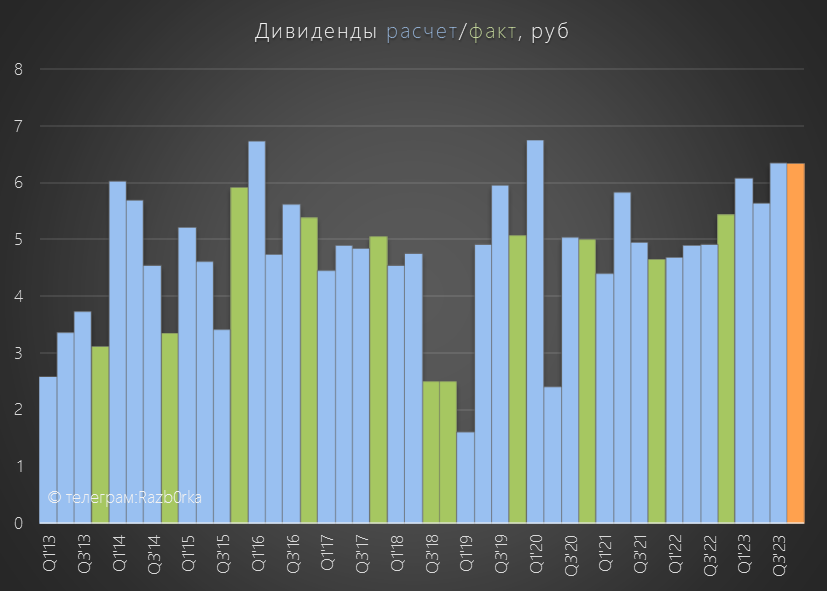

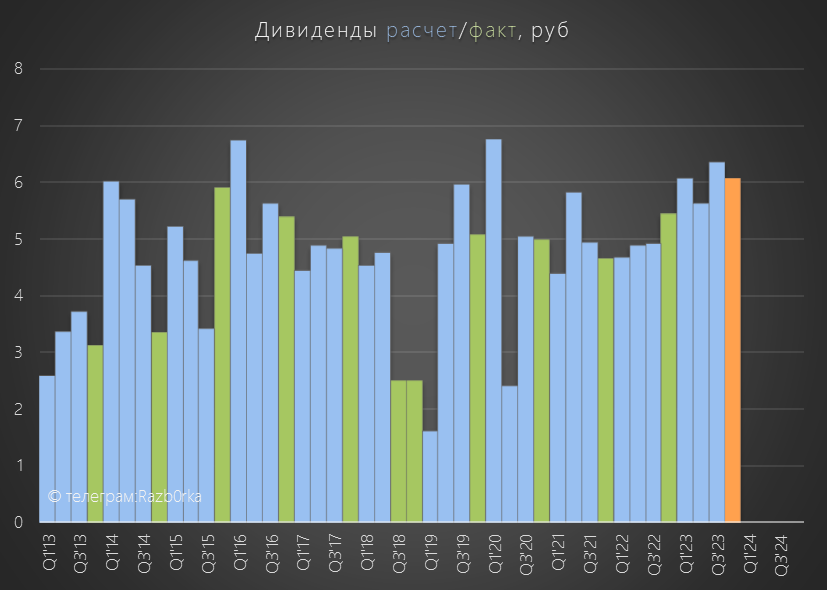

В базовом сценарии, при повторении результата 4кв'22 и при 50% выплате расчетный дивиденд за 2023 год составлял около 6.5 руб

Сегодня вышел отчет - давайте посмотрим как развивается бизнес компании и уточним размер дивиденда

Пресс-релиз с результатами и комментариями менеджмента <- 31 страница!!!

Наверное, это один из самых объемных пресс-релизов на нашем рынке

Отчего получается такой большой объем информации?

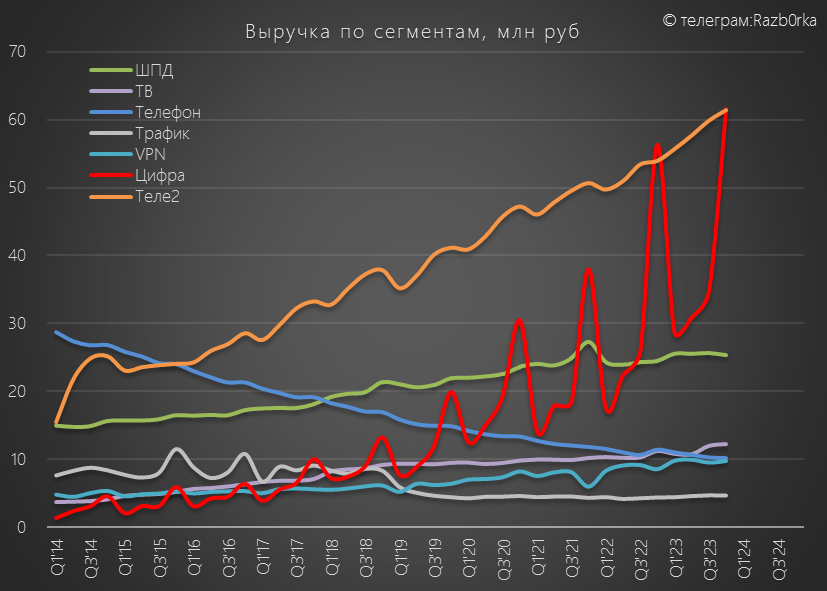

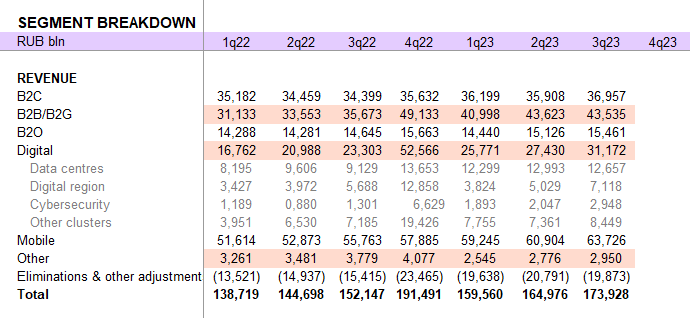

Одна из причин в том, что бизнес РОСТЕЛЕКОМ состоит из 7 управленческих сегментов

Все сегменты, кроме фиксированной телефонии, растут, но разными темпами

Выручка Цифровых сервисов, как и в прошлом году, в 4-ом квартале обогнала сегмент Мобильной связи (ТЕЛЕ2) и составила 61.5 млрд руб

Основной рост и объем выручки компании, как Вы видите, генерируют ТЕЛЕ2 и Цифровой сегмент

Отмечу, что Цифровые бизнесы формируют уже более 22% выручки!

При этом, стоит так же отметить серьезное замедление роста этого сегмента:

На самом деле, ситуация с цифрами Цифры немного запутана, так как компания пересмотрела задним числом структуру выручки сегментов и за 2023 и за 2022 год

Вот как выглядела сегментная выручка в отчете за 3 квартал

Объяснения этому я не нашел, но пересмотр коснулся сегмента B2B/B2G, Цифры и сегмента Прочее, который стал на 10-12 млрд руб больше

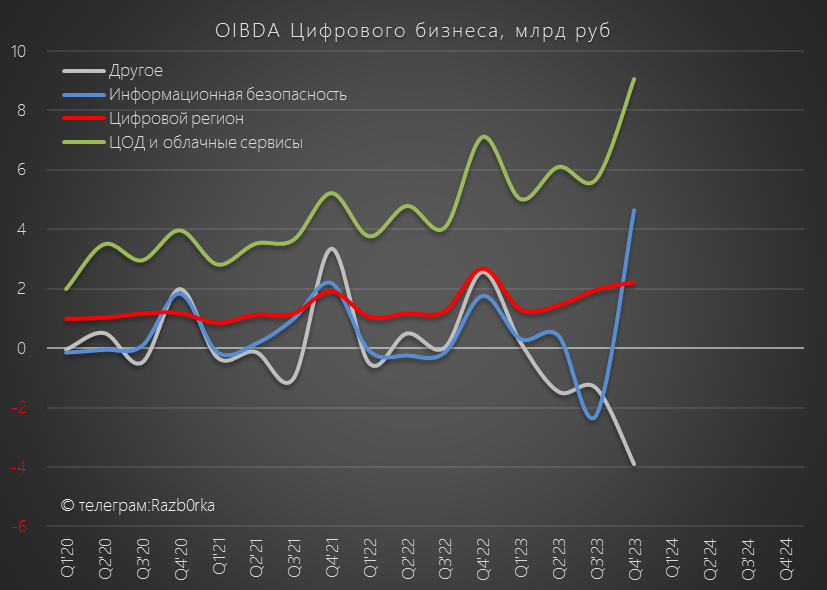

На графике ниже структура выручки Цифрового сегмента без пересмотра

Можно отметить рост выручки сегмента ЦОД на 58% до 21.6 млрд руб и рост сегмента Информационной безопасности на 20% до 8 млрд руб

Бурный рост выручки ЦОД, обусловлен тем, что за год в дата-центрах РОСТЕЛЕКОМ было введено в строй еще 6500 стоек, а общее их количество превысило 21 000!

Еще более интересна динамика ПРИБЫЛИ цифровых бизнесов

Прибыль ЦОДов выросла на 27% до 9 млрд руб, а прибыль Кибербеза на 163% до 4.7 млрд руб

В 4-ом квартале в этих 2 под-сегментах рентабельность прибыли составляла фантастические 50-60%!

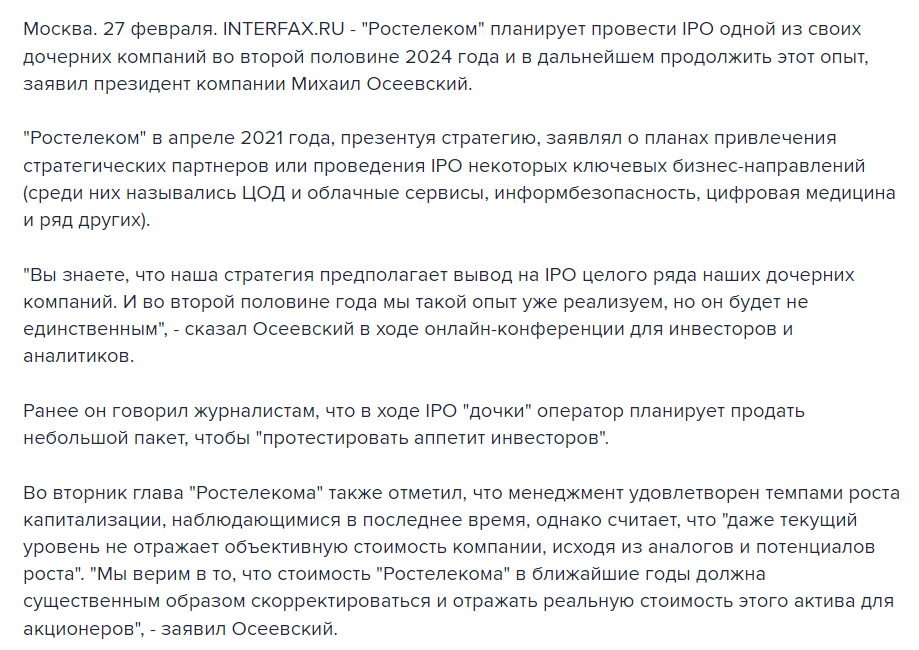

Вчера было объявлено, что РОСТЕЛЕКОМ планирует вывести на IPO одну из своих дочек в 2-ом полугодии 2024 года

Наверное Вы уже догадываетесь, о какой дочке идет речь

Скорее всего, это бизнес владеющий ЦОД

Во сколько можно оценить безоговорочного лидера российского рынка с такими результатами?

Напомню, что в 2020 году ВТБ купил у РОСТЕЛЕКОМ 44.8% ООО "Центр хранения данных" за 35 млрд руб

Бизнес ЦХД был оценен приблизительно в 78 млрд руб, или 12 выручек 2019 года

Давайте сделаем скидку 20% за отсутствие нерезидентов и возможное замедление темпов роста бизнеса в последующие годы

С таким дисконтом получается, что ЦХД могут вывести на IPO с оценкой в 10 выручек и капитализацией в фантастические 600 млрд руб

Текущая капитализация ВСЕГО РОСТЕЛЕКОМ составляет ВСЕГО 300 млрд руб

Если разместят на рынке 10% акций ЦХД с такой оценкой, то ВТБ и РОСТЕЛЕКОМ получат по ~30 млрд руб cash in

Однако, фактическая оценка ЦХД будет зависеть от результатов IPO компании СЕЛЕКТЕЛ, занимающей 3-ее место на рынке ЦОД, но по выручке в 6 раз меньшей чем ЦХД

Если СЕЛЕКТЕЛ оценят в 75-100 млрд руб, то это будет как говорится "успешный успех"

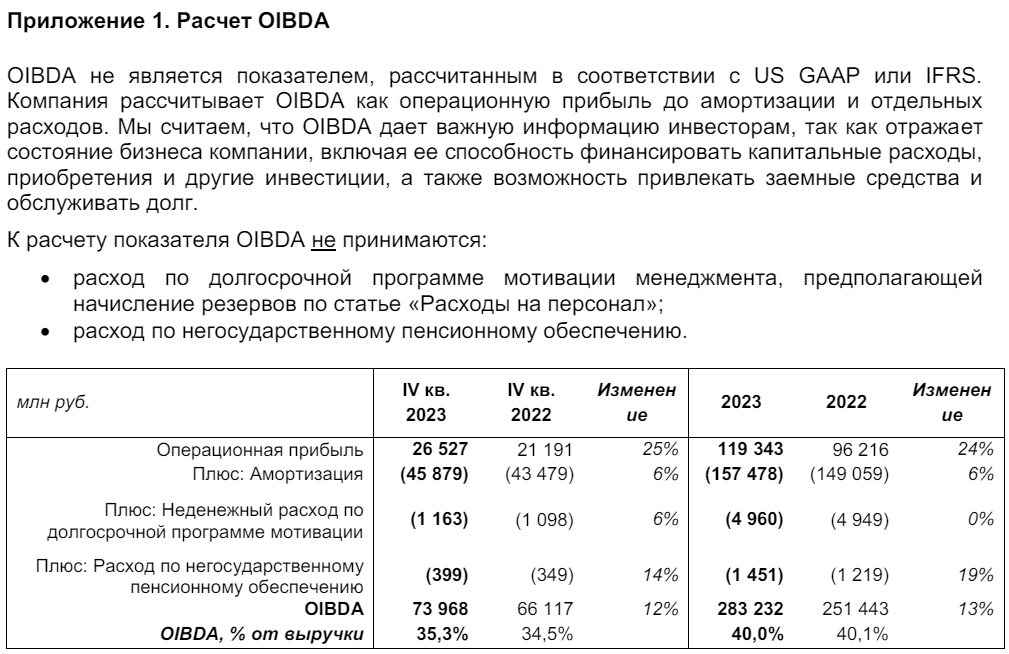

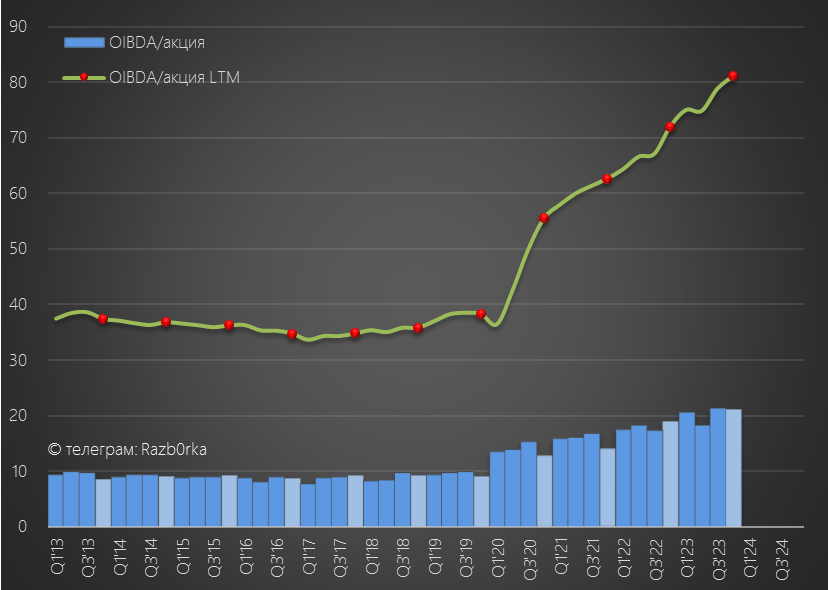

Напомню, что менеджмент РОСТЕЛЕКОМ использует для оценки эффективности работы компании не показатель EBITDA, а OIBDA

Мне такой показатель не нравится, так как он дает акционеру неверное понимание потенциальной доходности

Происходит это из-за того, что бизнес компании капиталоемкий с огромным объемом основных средств

В результате чего, OIBDA получается сильно завышена из-за значительной амортизации, учитывающейся в этом показателе

В 4-ом квартале OIBDA выросла на 12% до 74 млрд руб или 21 руб/акция

В годовом выражении OIBDA выросла на 13% до 283 млрд руб или 81 руб/акция

Может ли акционер рассчитывать на выплату хотя бы 50% OIBDA на дивиденды?

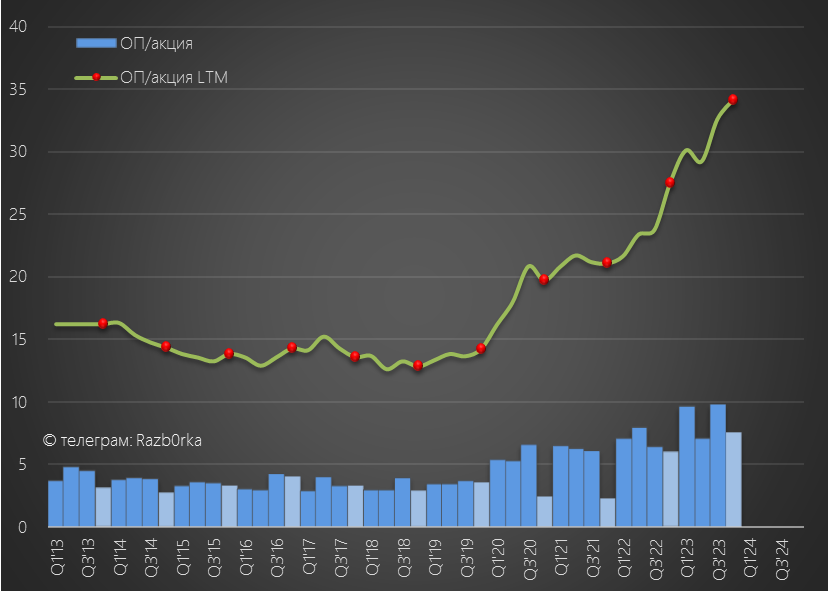

На много более показательна операционная прибыль, составляющая всего 35% от OIBDA и равная в 4-ом квартале 26 млрд руб или 7.6 руб/акция

Годовая операционная прибыль выросла на 26% до 119 млрд руб или 34 руб/акция

Может ли рассчитывать акционер на выплату 50% операционной прибыли на дивиденды?

Ответ опять будет отрицательным

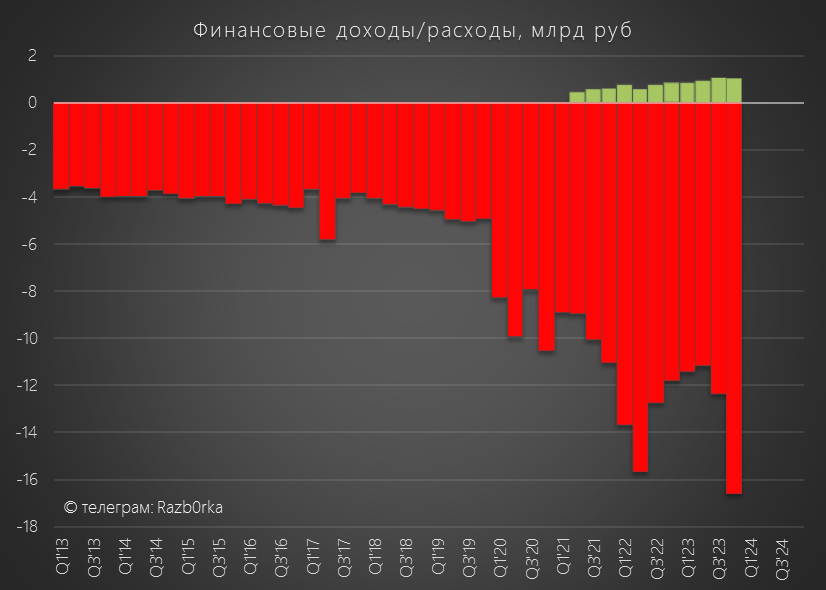

Ведь у компании еще есть финансовые расходы, да еще какие!

Из-за того что 40% долга компании "привязано" к ставке ЦБ, сальдо финансовых доходов/расходов резко ухудшилось до -15.6 млрд руб

Из 119 млрд руб годовой операционной прибыли на обслуживание долга потратили почти половину или 51.6 млрд руб!

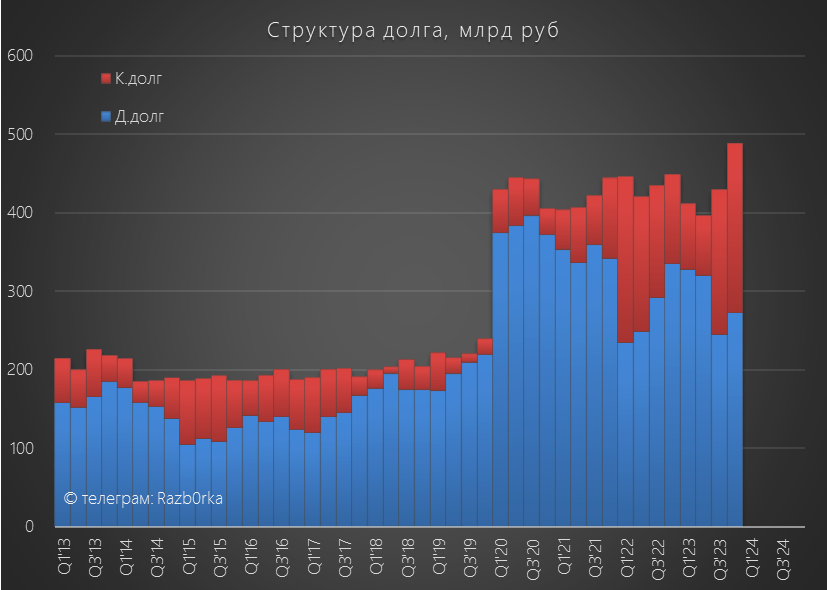

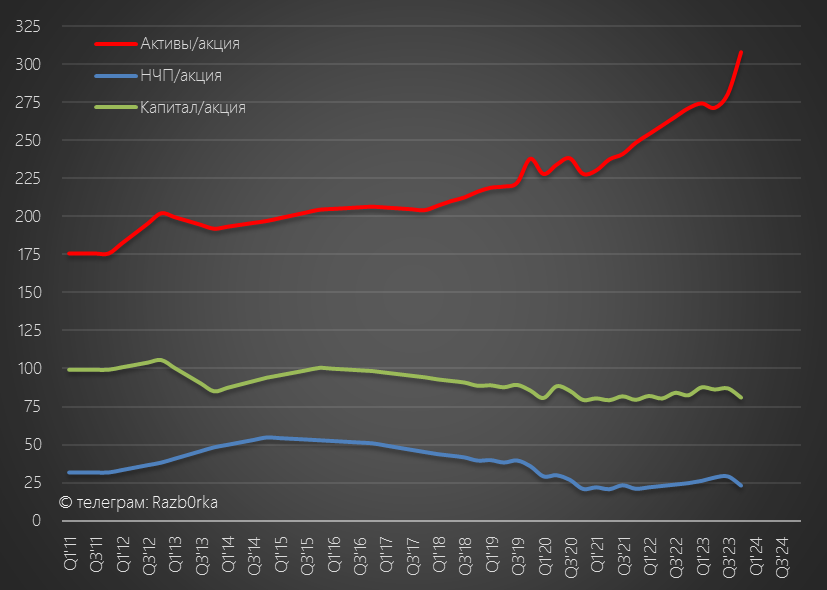

Размер самого долга вырос почти до 500 млрд руб

Чуть позже разберем с чем связан рост долга в 4-ом квартале

Часть взятого долга еще не потратили, благодаря чему денежная позиция компании увеличилась до 45 млрд руб

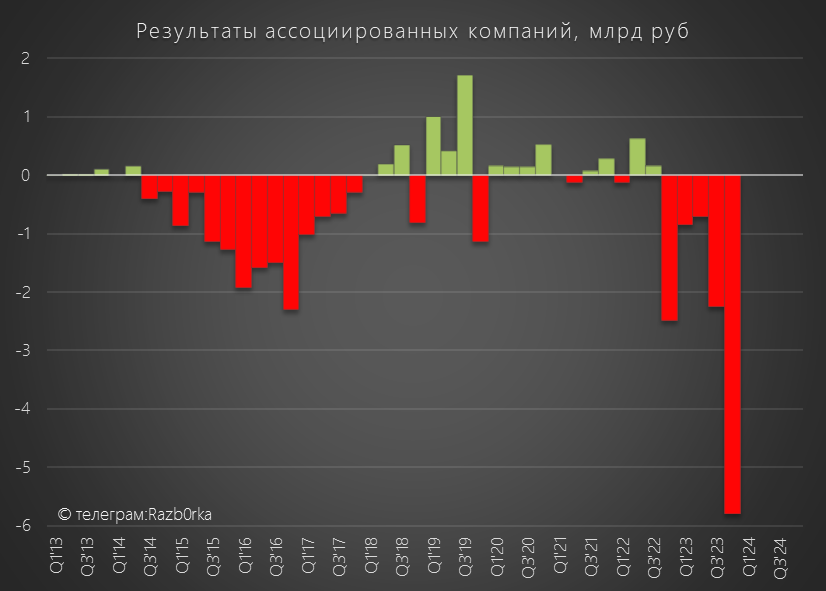

Кроме роста процентов, на чистую прибыль в прошлом году оказали негативное влияние убытки ассоциированных компаний в размере -9.6 млрд руб

В результате всех этих негативных факторов, из 26 млрд руб операционной прибыли 4-го квартала в чистой прибыли осталось лишь 1.9 млрд руб или 0.5 руб/акция

Слабая прибыль в конце года становится уже "доброй" традицией!

Тем не менее, за счет сильных 1-го и 3-го квартала годовая прибыль выросла до 42 млрд руб или 12.1 руб/акция

При выплате традиционных 50% прибыли дивиденд вырастет с 5.45 руб до 6.1 руб/акция

Может ли компания выплатить более 50% прибыли?

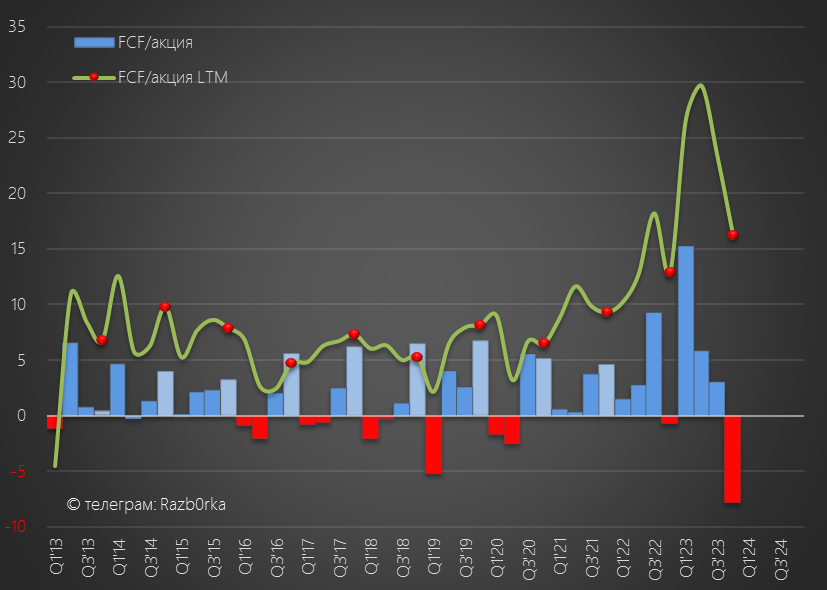

Свободный денежный поток компании вырос до 57 млрд руб или 16 руб/акция

Но как Вы видите, в 4-ом квартале FCF был отрицательным

Это произошло из-за увеличения оборотного капитала компании на 21 млрд руб, роста выплаченных % до 15 млрд и налогов до 7 млрд руб

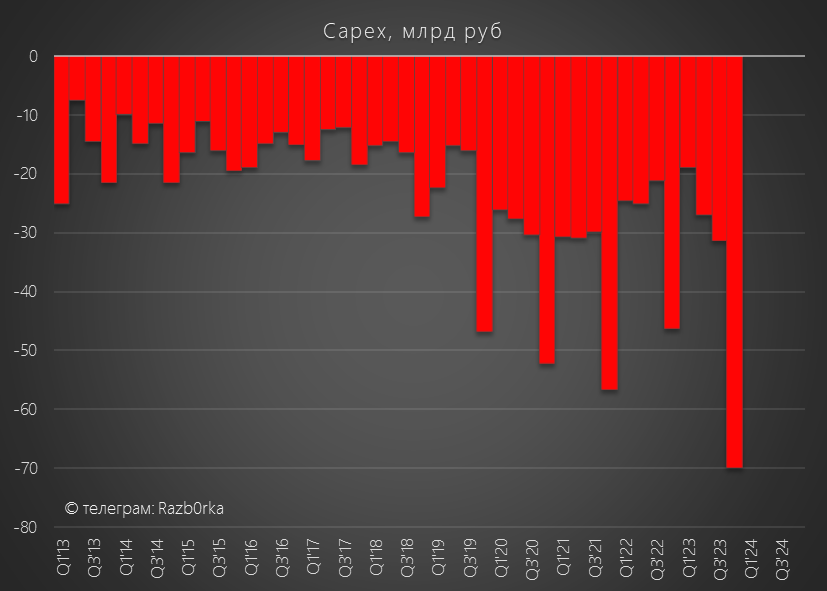

Кроме того, на это все сверху наложились рекордные капитальные затраты в размере 70 млрд руб

Такой значительный отток денег привел к отрицательному FCF в 4-ом квартале и необходимости увеличения долга, которое мы видели ранее

На пресс-конференции менеджмент заявил, что подтверждает приверженность к ежегодному увеличению дивидендов, но каких-то конкретных цифр не озвучил

Денежной позиции на конец 4-го квартала было достаточно чтобы выплатить 12.8 руб/акция дивидендов

Конечно же это фантастический сценарий и вероятность его стремится к 0

Но как мы видим, потенциал для увеличения % выплаты выше 50% существует

Однако, есть еще один ограничивающий фактор увеличения дивидендов про который никто не говорит!

Напомню, что по закону именно прибыль РСБУ является источником выплаты дивидендов

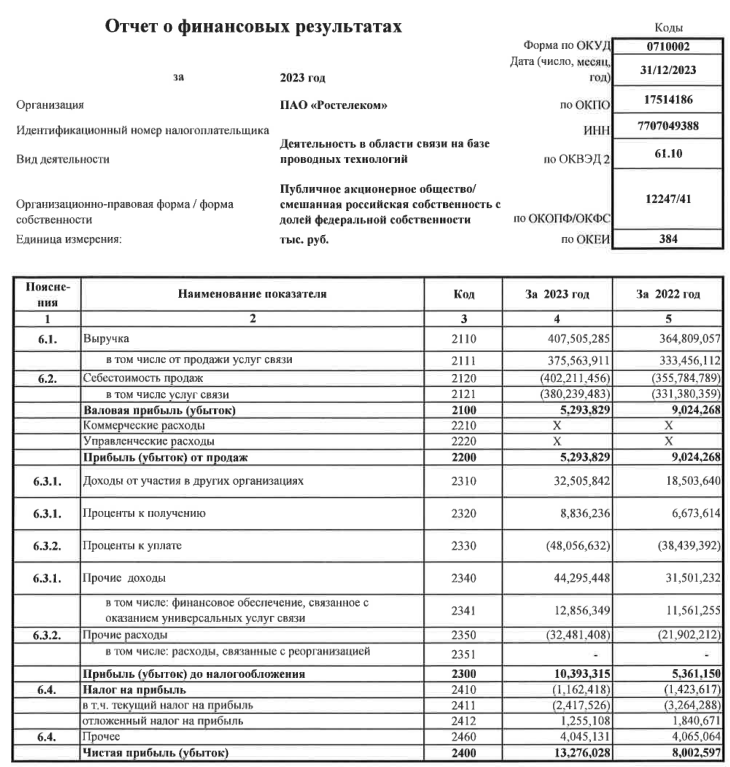

И за 2023 год головная компании холдинга сформировала всего 13 млрд руб чистой прибыли!

13 млрд руб это всего 3.8 руб/акция, которые можно направить на дивиденды

Почему менеджмент не сформировал хотя бы 6 руб/акция прибыли по РСБУ?

Возможно, денежного потока дочек хватило только на 32.5 млрд руб в пользу корпоративного центра

К чему приведет ситуация, когда расчетный дивиденд исходя из 50% МСФО составляет 6.1 руб, а прибыль РСБУ только 3.8 руб?

Менеджмент будет вынужден направить на выплату дивидендов часть прибыли накопленной за предыдущие годы

На конец 2023 года НЧП (Нераспределенная чистая прибыль) по РСБУ составляла всего 81 млрд руб или 23 руб/акция

Сколько могут "докинуть" к 3.8 руб прибыли из НЧП на дивиденды?

Не знаю, в прошлом году добавили 3.2 руб

Если в этом году добавят столько же, то получатся как раз наши расчетные 6 руб

Как Вы понимаете, такая практика превышения дивиденда над чистой прибылью не очень хорошо и не может длится вечно

Предстоящие IPO дочек должны пополнить эту "копилочку"

Что в итоге можно сказать про отчет и 2023 год?

Компания продолжает поступательно развивать высоко маржинальные и высоко востребованные цифровые направления

Из негативного отмечу наверное только 2 момента:

Если финансовые расходы останутся на уровне 4-го квартала, то это -15 млрд руб чистой прибыли

Это сопоставимо с 30% прибыли 2023 года!

При таком высоком уровне финансовых расходов только для того, чтобы сохранить чистую прибыль на том же уровне, нужно увеличить операционную прибыль как минимум на 15 млрд руб, а это на минуточку +13% г-к-г!

Отчет за 1-ый квартал может стать "холодным душем" и может остудить оптимизм инвесторов и котировки акций компании

Префы РОСТЕЛЕКОМ стоят сейчас 75 руб, расчетная дивидендная доходность за 2023 год составляет 8%

С учетом фактора роста цифрового бизнеса и возможного хайпа на IPO дочек, наверное справедливо

Ждем новостей про IPO СЕЛЕКТЕЛ, это позволит уточнить и оценку ЦХД РОСТЕЛЕКОМа

Ну и отчет за 1-ый квартал, чтобы оценить перспективы прибыли 2024 года

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником