RAZB0RKA отчета ИНТЕР РАО по РСБУ 3кв'23. Ждем дивиденды дочек в 4 квартале

Отчет РСБУ ИНТЕР РАО отражает результаты корп.центра, владеющего пакетами акций дочерних операционных компаний, а так же осуществляющего трэйдинговые операции по купле/продаже электроэнергии

Подробно писал об этом в разборке РСБУ 2 квартала

Если отчет РСБУ не отражает результаты всего холдинга чем он может быть полезен?

По закону, прибыль РСБУ является источником выплаты дивидендов

За 1 полугодие в дивидендную копилку "положили" всего 0.034/акция против 0.284 руб/акция в прошлом году

Основная причина в том, что объемы экспорта электроэнергии на премиальные европейские рынки обнулились из-за санкций

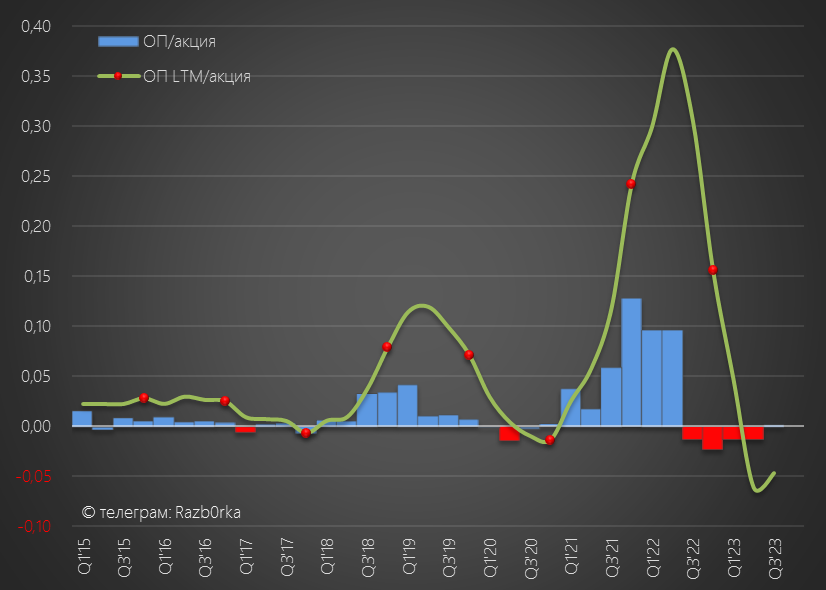

В результате, корп.центр 4-е квартала подряд работал в убыток на операционном уровне

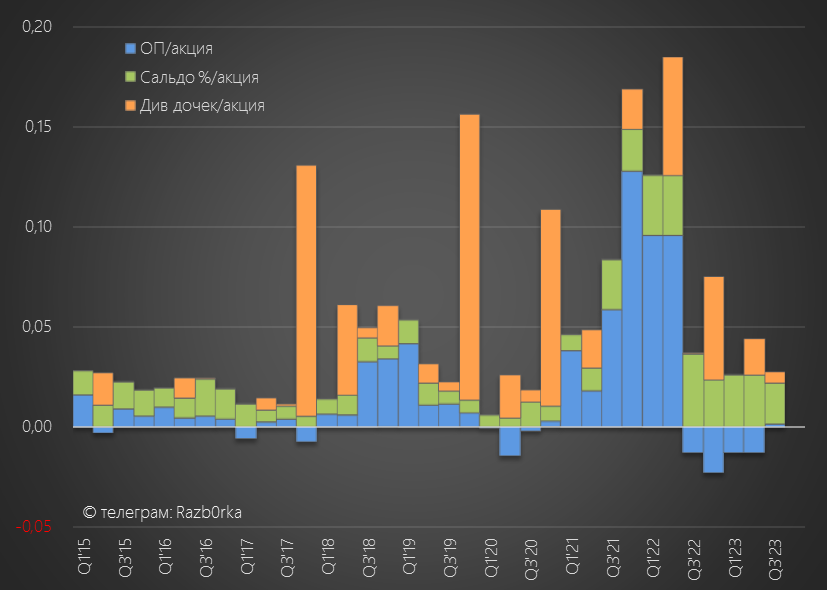

Сложную ситуацию частично компенсировали %, получаемые по знаменитой кубышке, и небольшие дивиденды дочек

Может что-то изменилось к лучшему в 3 квартале?

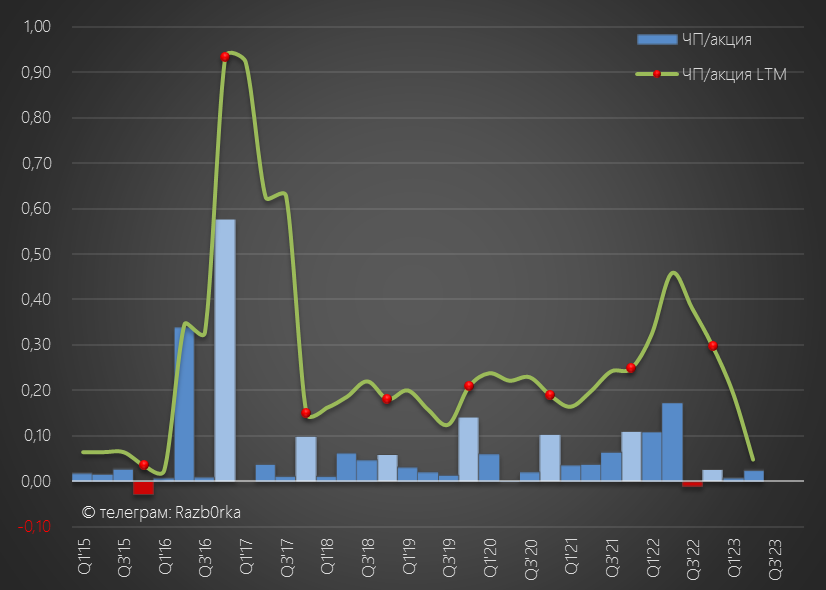

Динамика показателей 9 месяцев:

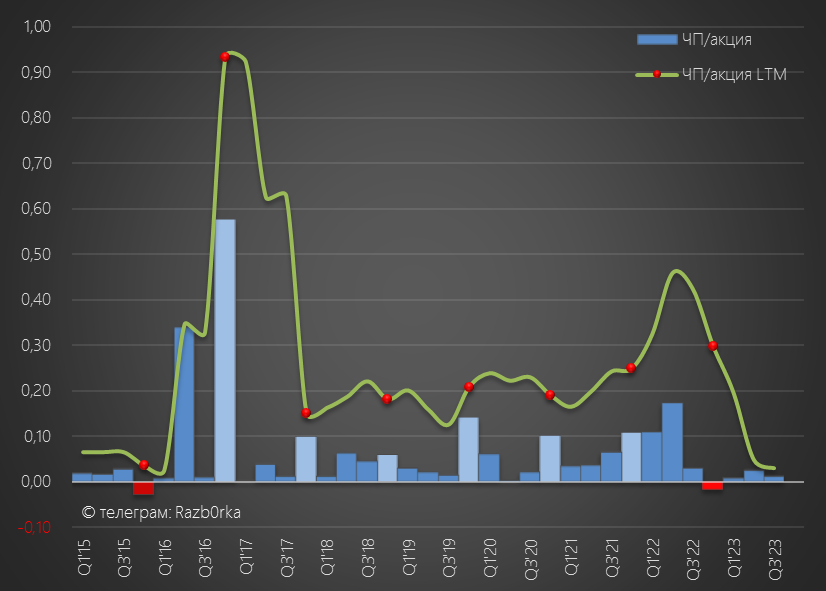

Самое главное для акционеров это снижение чистой прибыли в 6 раз!

Но давайте посмотрим квартальную динамику основных показателей

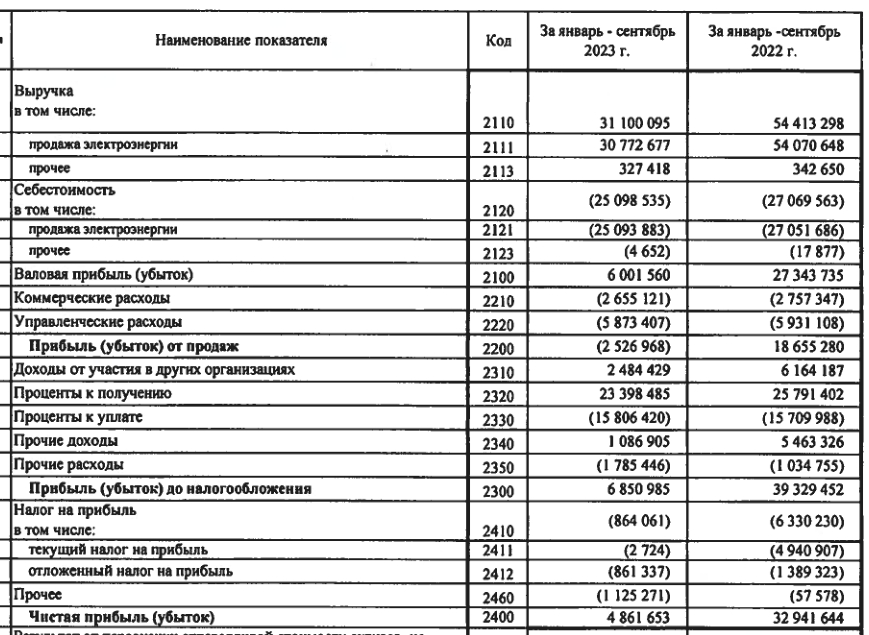

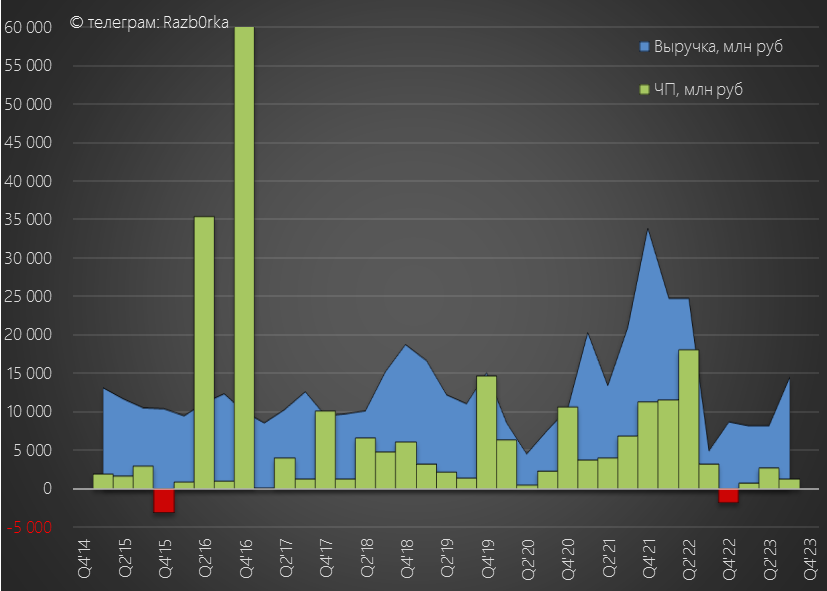

Выручка в 3 квартале выросла на 119% г-к-г на эффекте низкой базы до 14.6 млрд руб

В новостях проходила информация, что менеджмент ищет новые экспортные рынки, возможно это эффект этой работы

Но к сожалению, рост выручки не был транслирован в соответствующий рост операц.прибыли

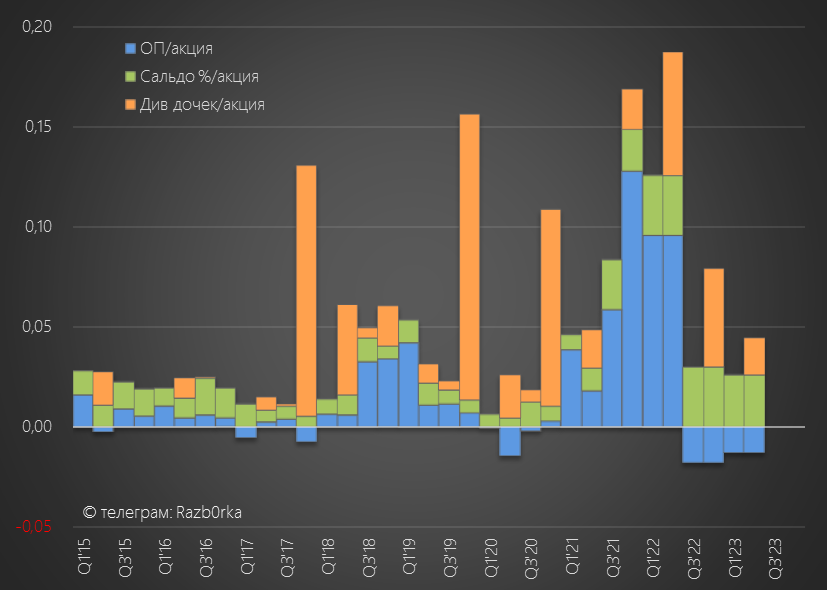

Она была в плюсе, но это всего 178 млн руб или 0.002 руб/акция

Всему виной рост коммерческих расходов практически в 10 раз до 1.4 млрд руб!

Новые рынки требуют новых расходов и скидок?

Дивидендами подняли в 3 квартале еще 590 млн руб или 0.006 руб/акция

Проценты по депозитам дали 2.1 млрд руб или 0.02 руб/акция

В итоге, после налогов в чистой прибыли 3 квартала осталось всего 1.3 млрд руб или 0.012 руб/акция

За 9 месяцев в дивидендной копилке лежит только 0.047 руб/акция!

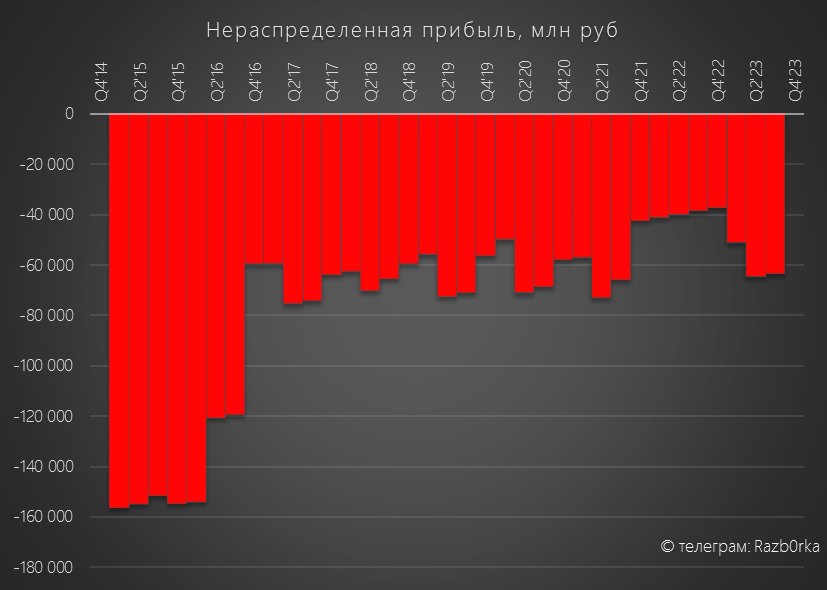

Напомню, что именно прибыль РСБУ является формальным ограничивающим фактором почему компания не может платить 50% МСФО

Компания направляет 95% прибыли РСБУ на выплату дивидендов и больше платить не может по закону

Потому что у компании нет нераспределенной прибыли прошлых лет, а есть накопленный убыток 63 млрд руб

Таким образом, чтобы выплатить 28 копеек дивидендов как за 2022 год, нужно срочно в 4 квартале поднять с дочек 25 млрд руб дивидендами

На этот вопрос нам может помочь ответить отчет МСФО за 1 полугодие

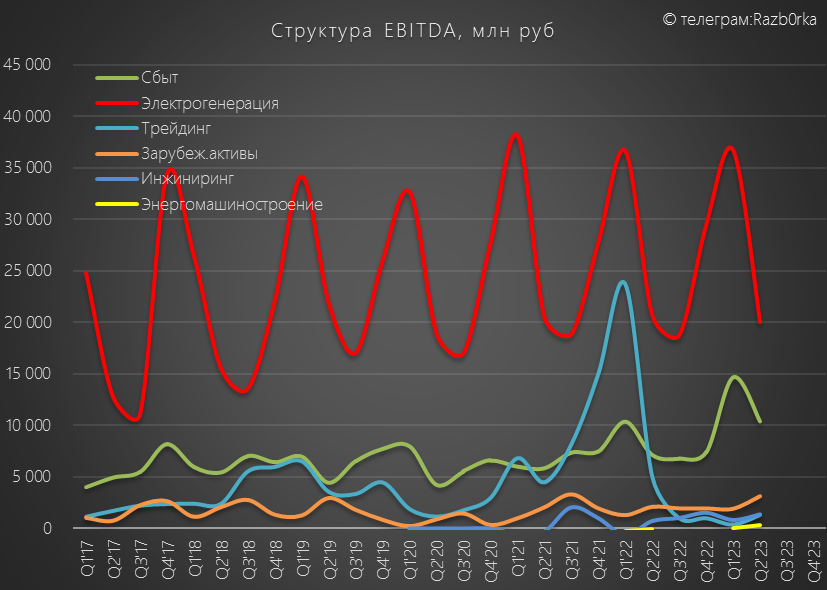

Прибыль генерирующих и особенно сбытовых дочек выросла в сравнении с прошлым годом благодаря росту спроса и росту тарифов/цен

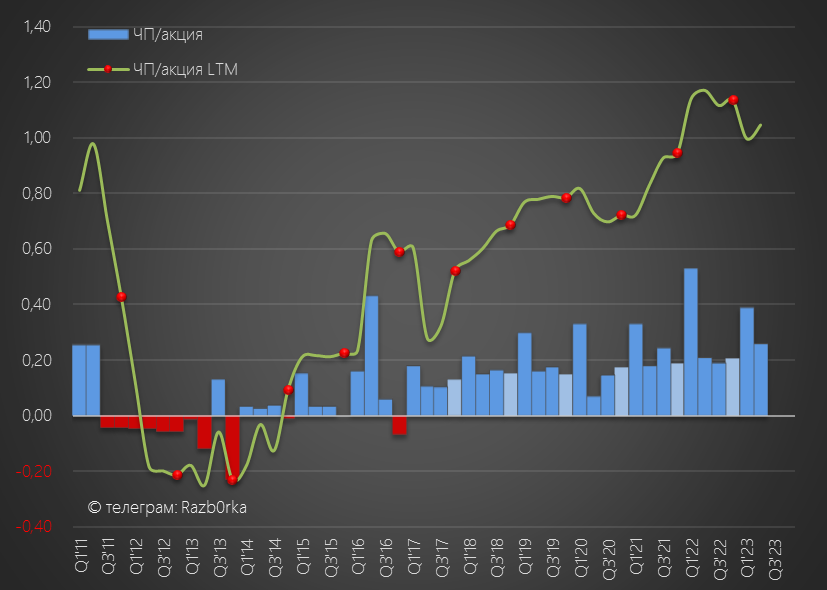

Тем не менее из-за падения экспорта, чистая прибыль МСФО группы снизилась в 1 полугодии до 0.65 руб/акция

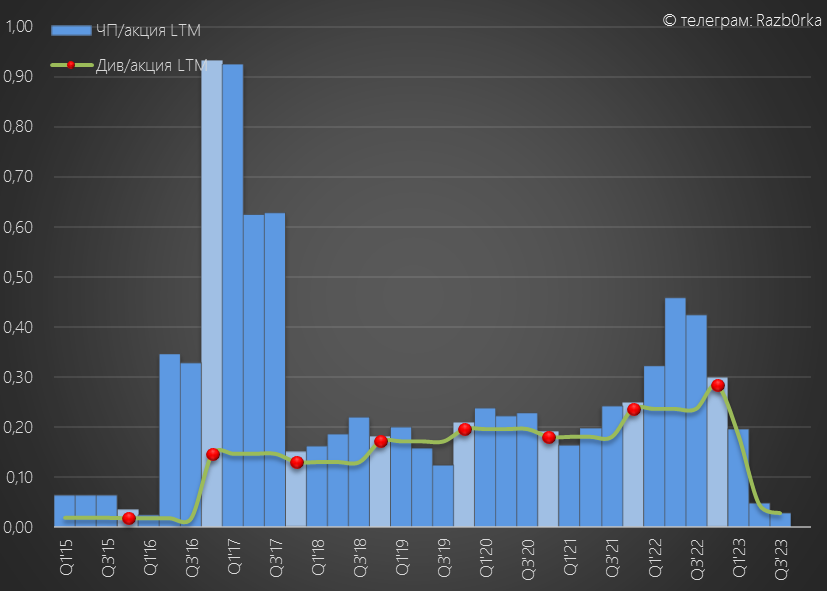

При стандартной 25% выплате, за 1 полугодие заработали 0,163 руб дивидендов

В прошлом году за этот же период было заработано 0.185 руб

Так что прибыль у дочек есть, её всего лишь нужно успеть поднять на головную компанию!

Руководство компании говорит, что динамика годовой прибыли МСФО будет примерно такой же как в 1 полугодии

Если верить этим заявлениям, чистая прибыль снизится до 105 млрд руб или 1 руб/акция

При 25% выплате дивиденды за 2023 год составят 0.25 руб/акция

Дивидендная интрига теперь будет длиться до марта следующего года, когда будет опубликован отчет РСБУ за 2023 год

Акции сегодня снизились на отчете и на общем негативном настрое до 4.4 руб

Расчетная дивидендная доходность за 2023 год составляет около 6%

Откровенно мало как для сектора, так и в целом для рынка

И это при ставке ЦБ в 13%, а может быть скоро и 14-15%

Есть несколько моментов которые традиционно "греют" оптимистов

- У компании есть огромный казначейский пакет акций

- У компании есть огромная денежная кубышка

- У компании есть значительная прибыль МСФО

"Есть, да не про миноритариев честь"

У компании есть значительный потенциал, но для его раскрытия необходима реорганизация холдинга по типу того, как это было сделано с РОССЕТИ и ФСК

Лучший вариант, это присоединение корп.центра к ИНТЕР РАО ГЕНЕРАЦИЯ

Тогда центр прибыли будет одновременно и центром выплаты дивидендов

Как компания собирается выполнять свою Стратегию-2030 по увеличению прибыли в новых условиях?

Может эта стратегия уже и неактуальна

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником