RAZB0RKA отчета МГТС по РСБУ 1кв'23. Медь, АТС, Лотерея

Главная новость МГТС за последнее время - очередная невыплата дивидендов

Согласно уставу МГТС должна была выплатить на префы 10% чистой прибыли, это 1.6 млрд руб или 105 руб/акция

Как Вы видите на графике, дивиденды не выплачиваются уже 4 года подряд

В 2020 году инициативная группа миноритариев даже подала иск к компании по факту нарушения устава и не выплаты дивидендов

Если интересно, можете почитать как шел судебный процесс и какое было принято решение по ссылке ниже

https://mgts.ru/company/investors/disclose/invalid-claim/

Оказывается, что АФК и МТС не такие уж белые и пушистые

Что интересно, бухгалтерия продолжает исправно рассчитывать дивиденд в годовом отчете РСБУ согласно уставу

Почему МГТС не платит дивиденды?

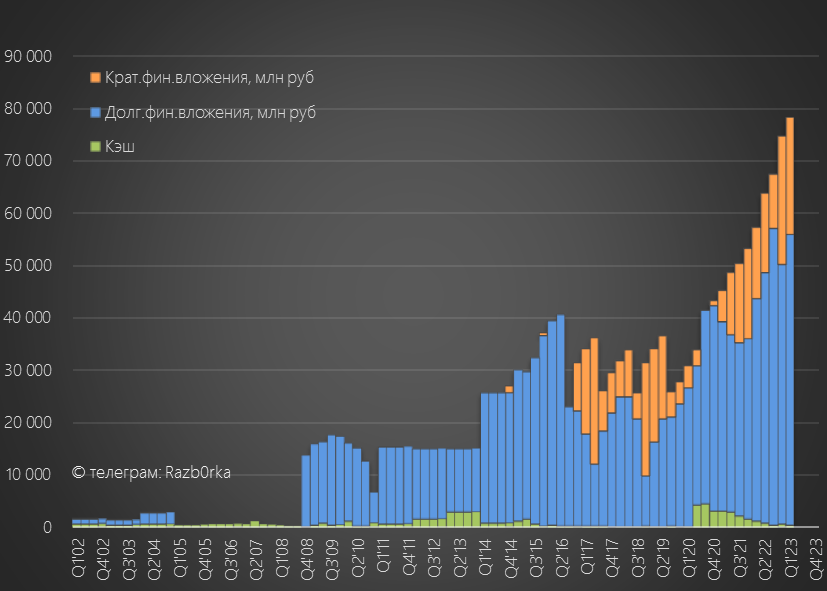

На мой взгляд, это последствие cash pooling со стороны МТС

Все деньги, которые зарабатывает МГТС, выводятся на МТС в виде займов

На конец 1 квартала, сумма займов МТС выросла до почти 67 млрд руб, что составляет большую часть финансовых вложений МГТС

Проценты по этим займам формируют значительную часть прибыли МГТС

Последние 3 квартала это примерно по 1.4 млрд руб процентных доходов

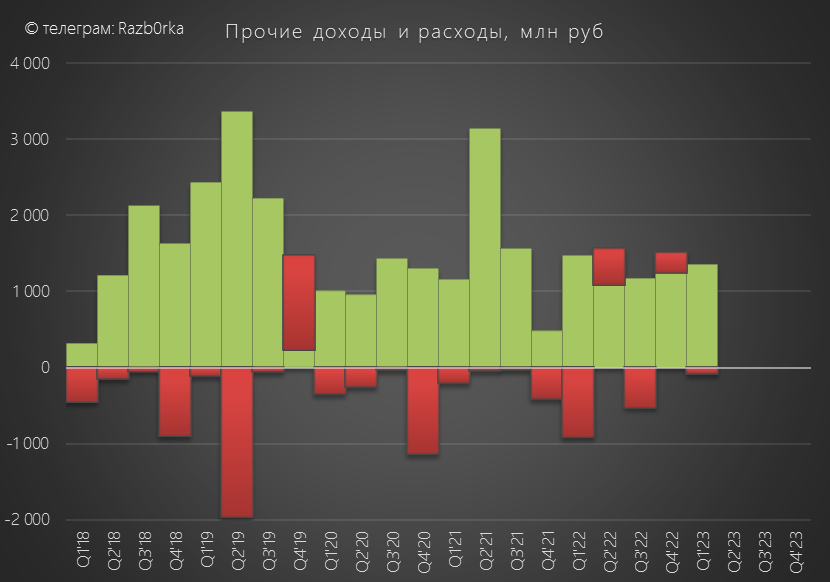

Кроме процентов, прибыль МГТС дополняют необычные виды доходов

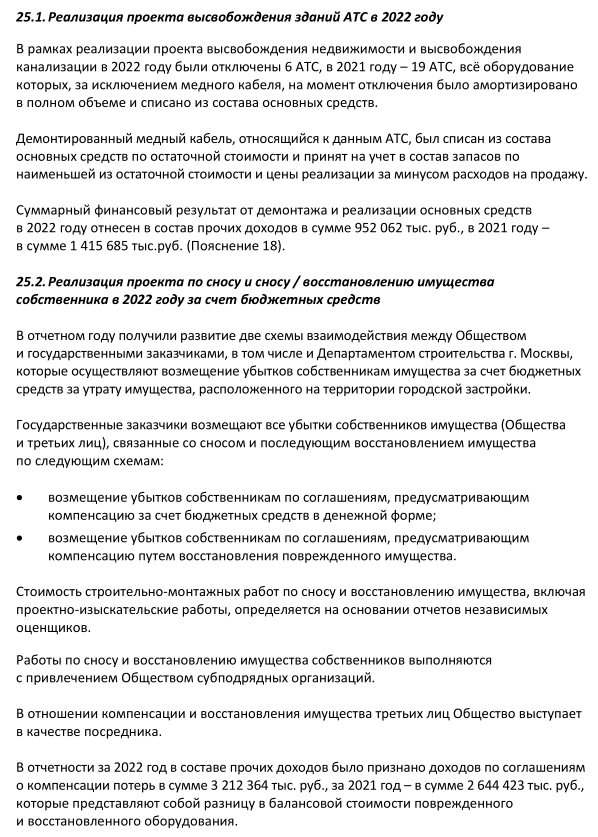

Это добыча меди из кабелей и снос зданий телефонных станций

Суммарно за 2022 год было продано меди на 1 млрд руб

А государственные компенсации по сносу зданий АТС дали еще 3.2 млрд руб

Все эти доходы отражаются в Прочих доходах компании

В 1 квартале прочие доходы даже подросли немного

Сколько меди осталось добыть и сколько еще станций осталось снести?

Но наверное всем понятно, что эти доходы рано или поздно закончатся

Суммарно медь и снос АТС дали 4.2 млрд руб из 16 млрд чистой прибыли за 2022 год

Таким образом, под угрозой около 25% прибыли компании

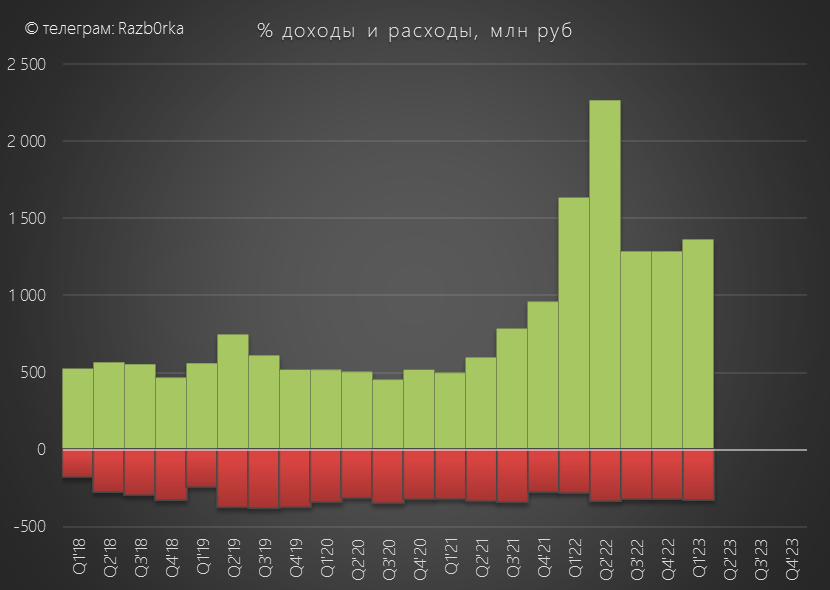

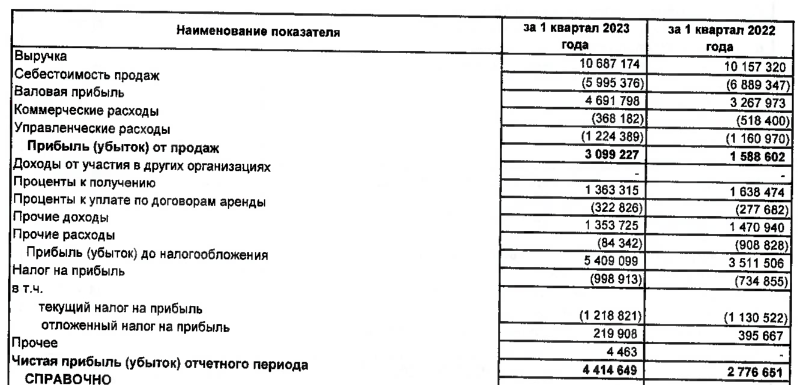

Вы уже видели динамику процентных и прочих доходов 1 квартала, теперь давайте посмотрим на выручку и прибыль

Динамика основных показателей:

Рост выручки на 5% и снижение себестоимости на 13% дали рост операц.прибыли в 2 раза!

За счет чего так снизилась себестоимость?

На сколько это снижение устойчиво?

Без комментариев менеджмента можно только гадать...

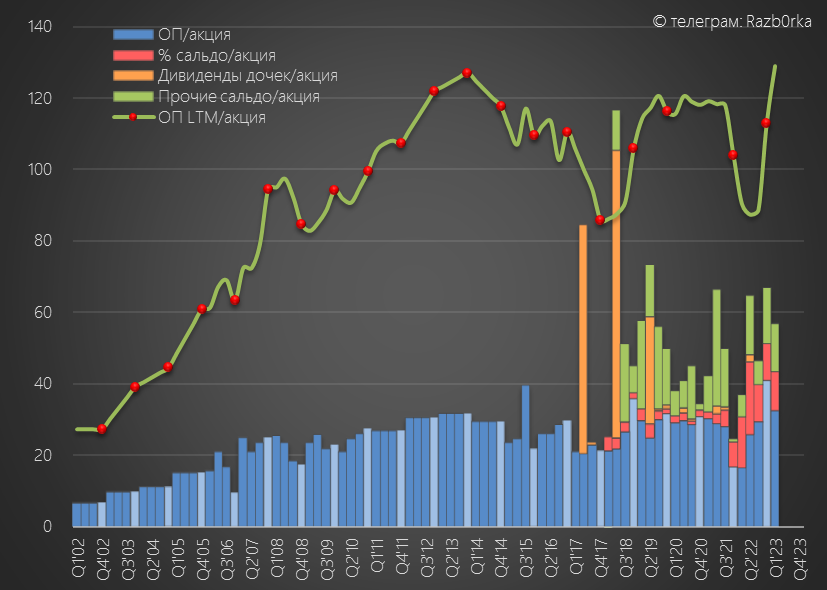

Годовой график операционной прибыли смотрит в сторону новых рекордов

Если 2-4 квартал будут не хуже прошлого года, операционная прибыль за 2023 составит 130 руб/акция

130 руб это та прибыль, которая поступает от основного бизнеса компании, без учета процентов от МТС, продажи меди и сноса зданий

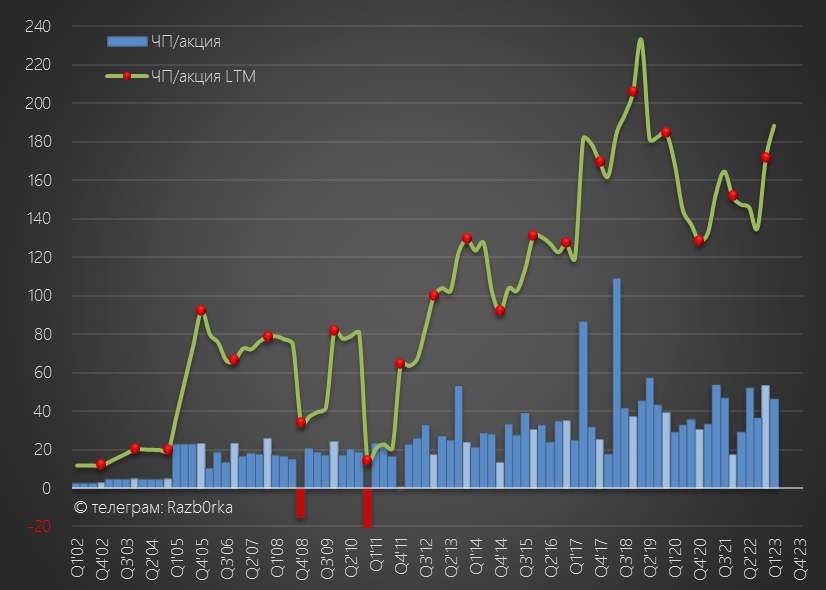

Чистая прибыль по итогам 1 квартала составила 46 руб/акция

В годовом выражении показатель вырос до 190 руб/акция или 17.9 млрд руб

По уставу, расчетный дивиденд на префы за 2023 вырос до 116 руб

Но вот будут ли они выплачены?

Или учитывая опыт последних 4 лет уже и не вопрос?

В феврале акции МГТС преф разгоняли до 2086 руб на огромных объемах, но после новости об отказе от дивидендов котировки снизились до 1188 руб

Текущий расчетный дивиденд за 2023 год в 116 руб дает 10% див.доходность

На мой взгляд, даже текущая цена акций неадекватно высока по отношению к тем рискам о которых писал ранее

Почему цена держится так высоко?

Рынок надеется, что МГТС рано или поздно заплатит разом все пропущенные дивиденды, как это было в 2015-2018 годах?

Готовы купить такой лотерейный билет?

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником