RAZB0RKA результатов НОВАБЕВ 3кв'23. Хуже прогноза

Для начала напомню, что НОВАБЕВ это новое название производителя и дистрибьютора алкоголя, который раньше назывался БЕЛУГА

Компания обычно отчитывается по МСФО раз в полгода

Отчет за 1 полугодие был полон сюрпризов

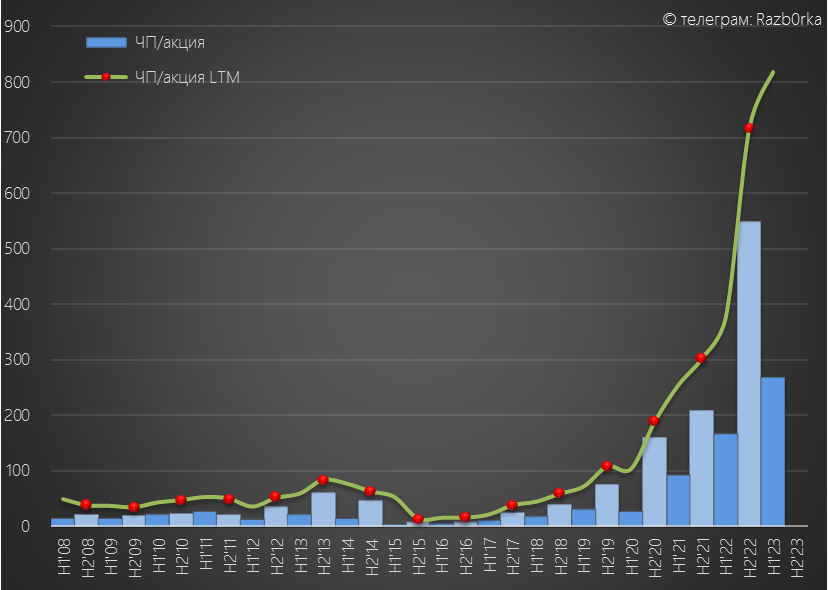

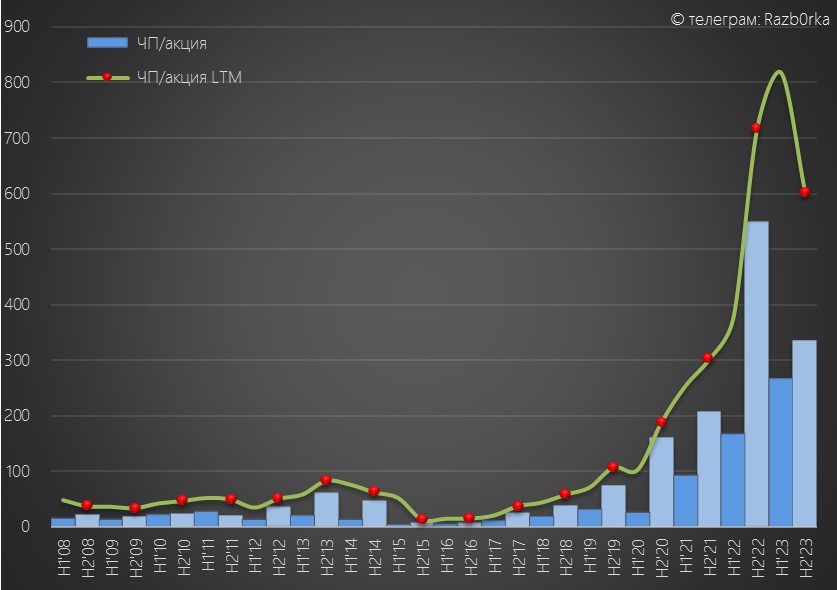

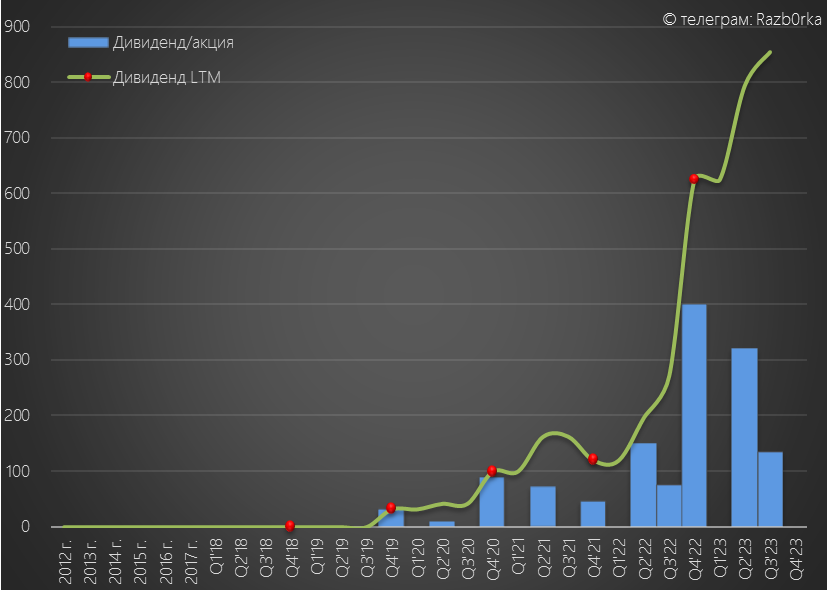

Компания смогла заработать 3 млрд руб или 267 руб/акция

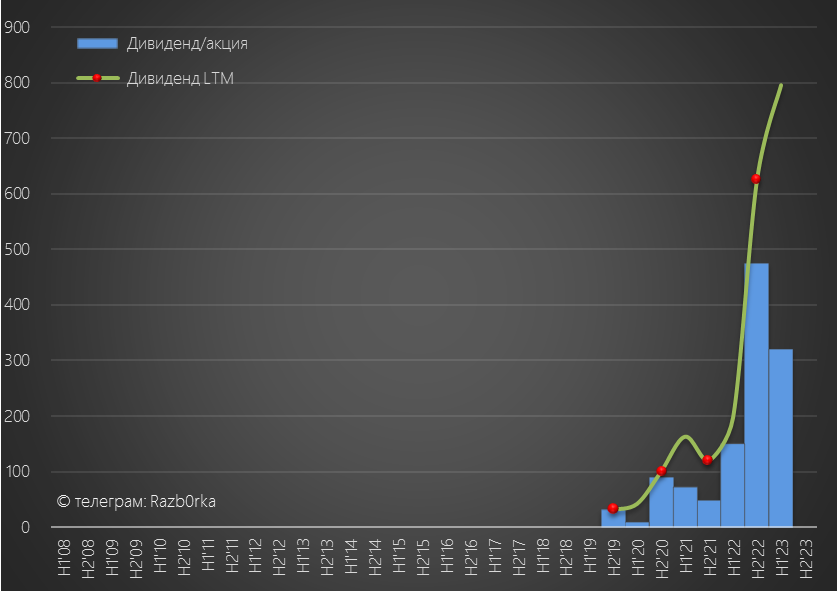

Сюрприз был в том, что менеджмент рекомендовал выплатить дивиденд за 1 полугодие в размере 320 руб или 120% прибыли

В годовом выражении дивиденды выросли до 800 руб/акция

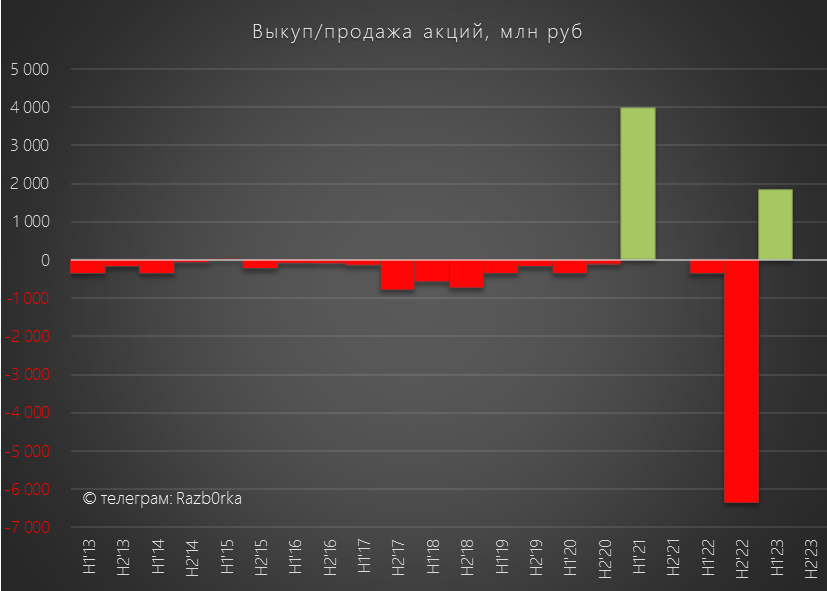

Вторым сюрпризом была продажа казначейских акций на 1.8 млрд руб

Кому продали, по какой цене и главное зачем в отчете не раскрывали

Но эти деньги и направили на выплату больших дивидендов

На основе операционных результатов 3 квартала делал прогноз прибыли и дивидендов компании за 2023 год

Не буду пересказывать всё что писал

Главное, что по моим расчетам чистая прибыль 2-го полугодия могла снизиться до 5 млрд руб или 436 руб/акция

В годовом выражении расчетная чистая прибыль могла снизится на 0.5 млрд до 8 млрд руб или 703 руб/акция

Напомню, что в 2п'22 компания отразила разовую прибыль 1.1 млрд руб от продажи международных прав на бренд "BELUGA"

Отчет МСФО за 2 полугодие будет опубликован только весной 2024 года

Но к радости своих акционеров, компания вернулась к практике раскрытия основных результатов 3-го квартала!

Цифр немного, да и было таких отчетов всего 2: в 2022 и вот сейчас

На первый взгляд всё более менее позитивно

Отдельно результаты 3-го квартала не показали, и я думаю это было осознанное решение

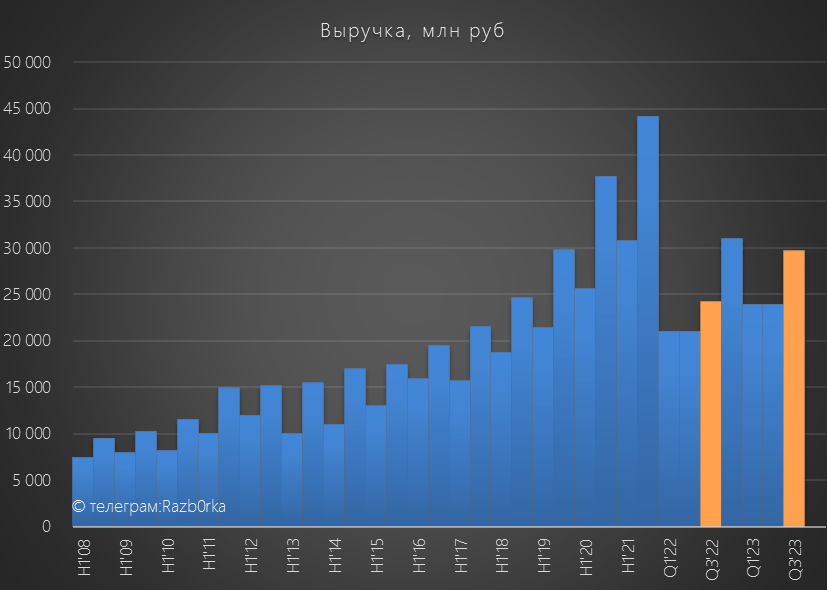

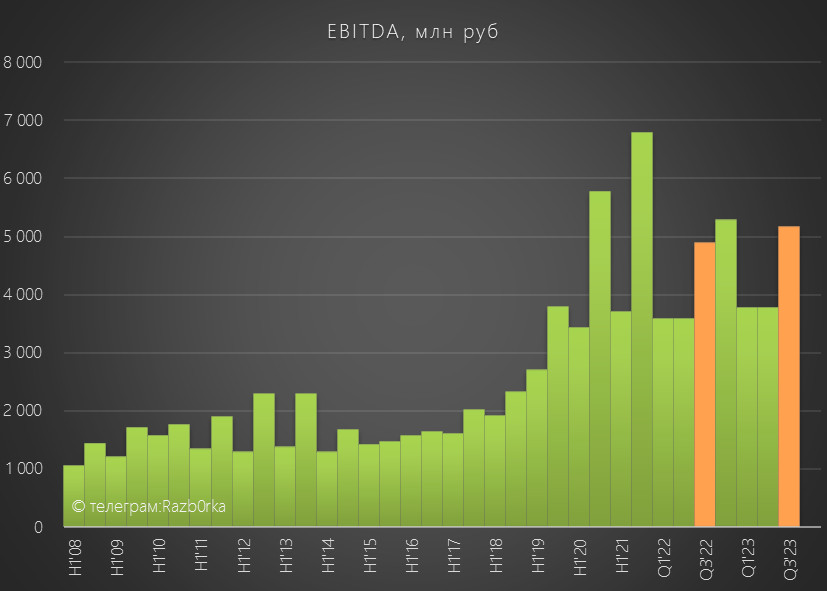

На графиках ниже результаты 1п'22 и 1п'23 поделены на 2 чтобы график был более показательным

Основное внимание обращайте на изменение столбика 3 квартала

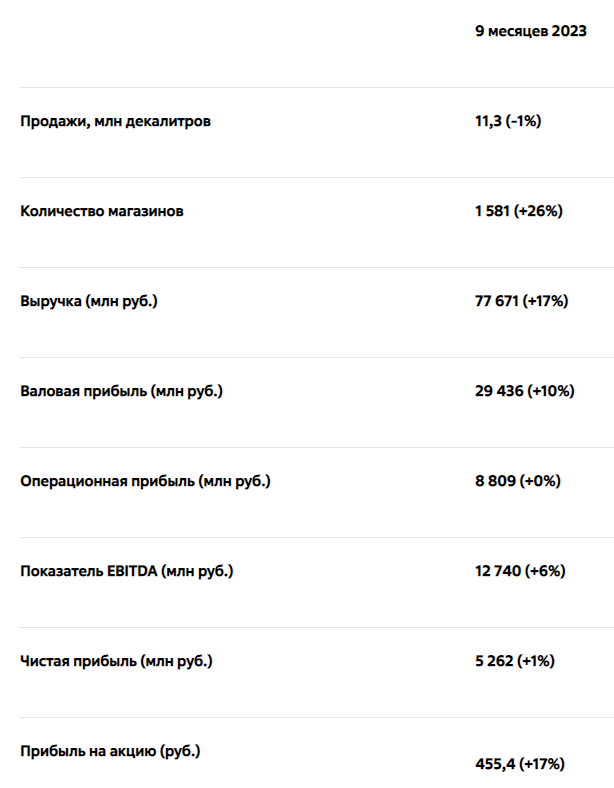

Выручка в 3 квартале ускорилась с +14% до +23% г-к-г до 30 млрд руб

В 3 квартале продали столько же сколько за 1 полугодие 2021!

Такое ускорение продаж объясняется ускорением продаж алкоголя с 6% до 29% г-к-г до 18 млрд руб

Выручка ВИНЛАБОВ чуть замедлилась с +34% до +33% г-к-г до 17.5 млрд руб

Напомню, что НОВАБЕВ владеет уже почти 1600 магазинов ВИНЛАБ

ВИНЛАБ это такая немного улучшенная версия Красного&Белого

Выручка растёт - позитивно, давайте переходить к EBITDA

При увеличении выручки на 23%, EBITDA в 3 квартале выросла всего на 6% до 5 млрд руб или 455 руб/акция

Рост себестоимости и расходы на обслуживание долга опережает рост выручки и давит на рост прибыли!

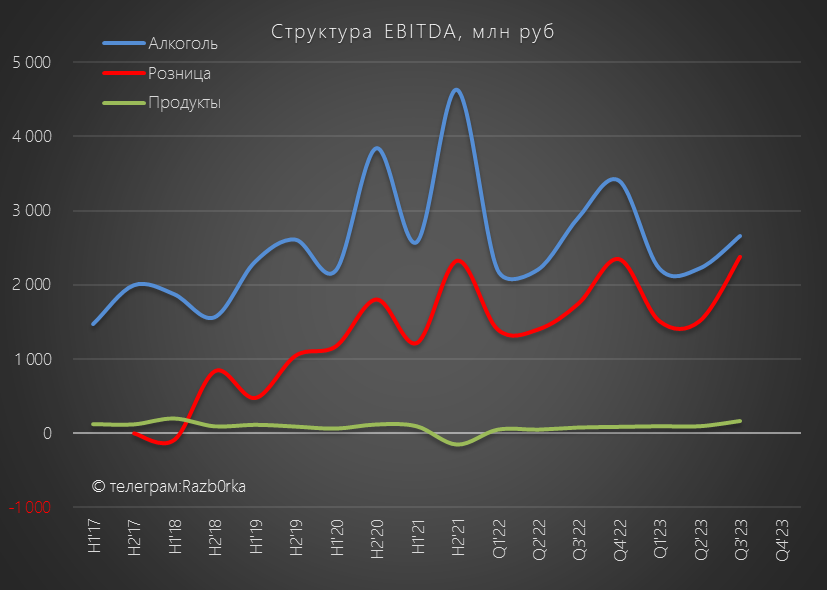

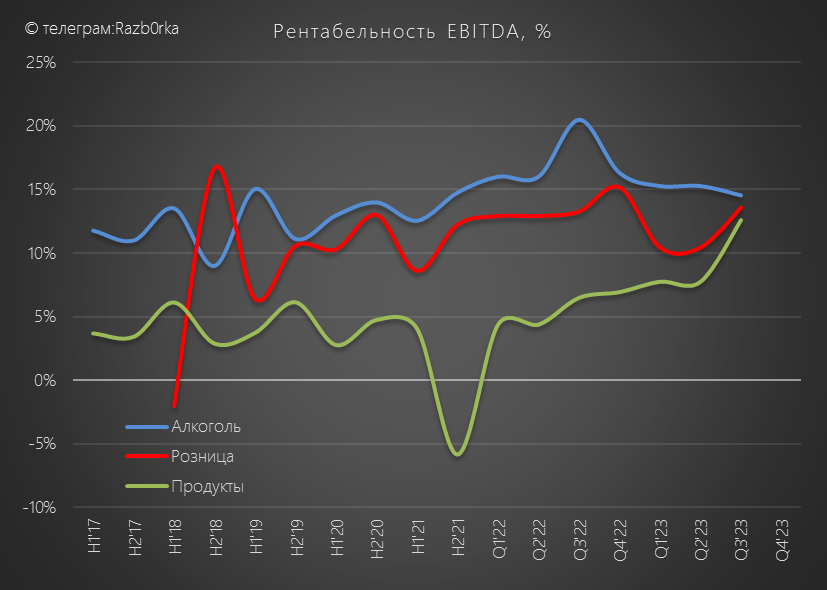

EBITDA от производства и дистрибуции алкоголя, как я и ожидал, снизилась на 8% г-к-г до 2.7 млрд руб

А вот EBITDA генерируемая ВИНЛАБОМ выросла на 44% г-к-г до 1.4 млрд руб

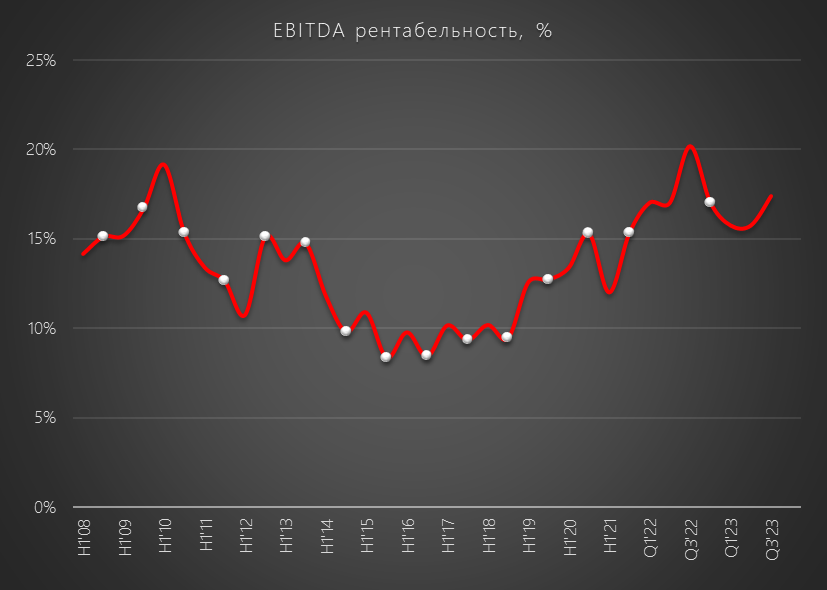

Благодаря этому, рентабельность EBITDA компании улучшилась с 16 до 17%

Интересно, что в 3-ем квартале все 3-и бизнес-сегмента имели почти одинаковую рентабельность

Рентабельность сегмента алкоголя снижается из-за опережающего роста продаж дистрибуции импортного алкоголя

Дистрибуция по умолчанию имеет меньшую прибыльность, по сравнению с продажей собственной алкогольной продукции

И так, выручка +23%, а EBITDA +6% г-к-г в 3 квартале

Но для акционеров и их дивидендов важна динамика чистой прибыли

А вот с прибылью всё не очень хорошо...

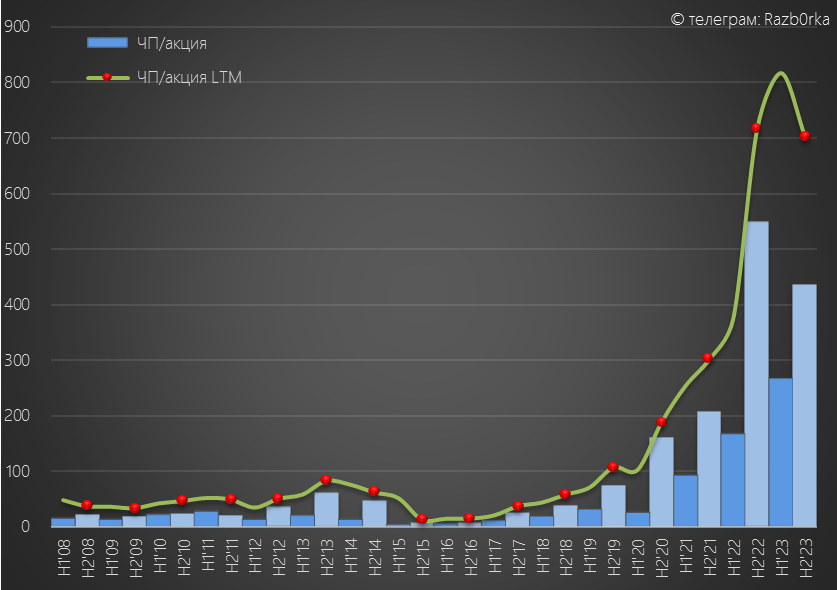

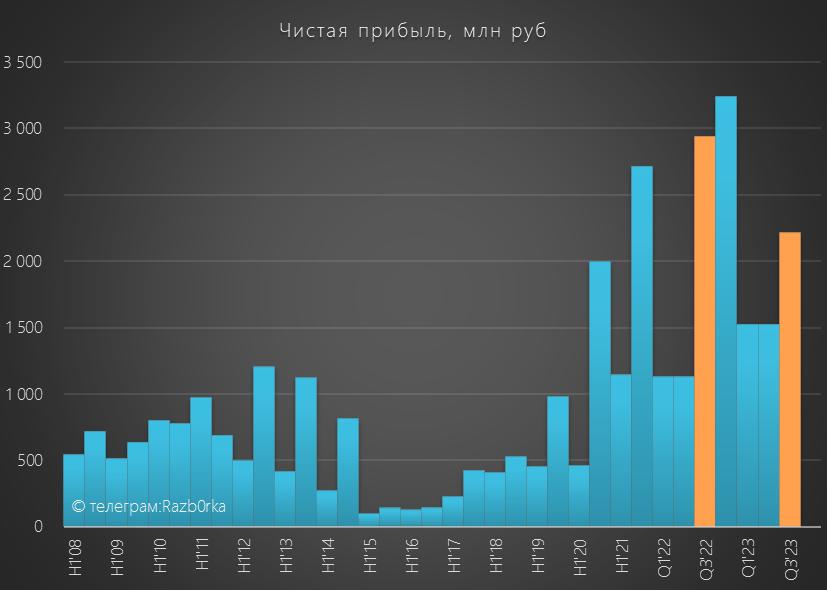

Чистая прибыль в 3 квартале снизилась на 25% г-к-г до 2.2 млрд руб или 195 руб/акция

За 9 месяцев чистая прибыль выросла всего на 1% г-к-г до 5.3 млрд руб или 455 руб/акция

Если в 4 квартале динамика прибыли останется на уровне 3-го, компания заработает всего 1.6 млрд руб или 141 руб/акция

А годовая прибыль составит 7 млрд руб или 603 руб/акция

Что на 1 млрд хуже моего прогноза на основе операционных результатов 3 квартала

Вот как будет выглядеть динамика прибыли 2-го полугодия

Сколько менеджмент направит на дивиденды за 2 полугодие?

За 3 квартал рекомендовали выплатить 135 руб

Это означает, что уже рекомендовали выплатить 75% прогнозной прибыли 2023 года

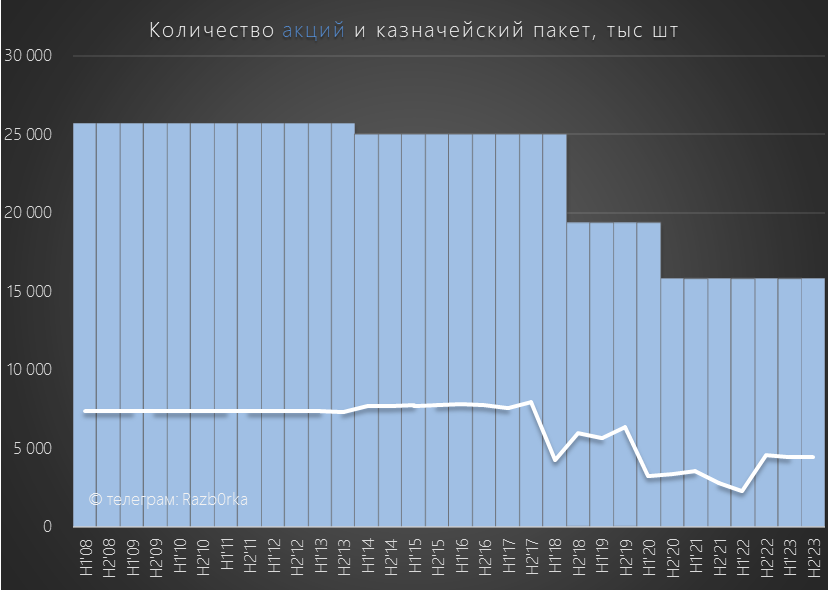

В принципе, есть еще очень большой казначейский пакет, который можно продать по рынку и выплатить дополнительные дивиденды от его продажи

Но как Вы понимаете, это будет разовая прибыль и дивиденды

Акции стоят сегодня 5183 руб на 15% дешевле сентябрьских пиков

Компания без учета долга оценена в 8.5 годовых прибылей 2023 года

Если выплатят по итогам 2023 года даже 100% расчетной прибыли, то доходность составит всего 11%

На мой взгляд, котировки акций благодаря "раздутым" дивидендам намного опередили рост бизнеса и его прибыли

Обычно такие истории заканчиваются печально...

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником