RAZB0RKA отчёта ТАТНЕФТЬ по МСФО 2п'23. Рекордная выручка и налоги

ТАТНЕФТЬ как и многие компании перешла на полугодовое раскрытие МСФО

Однако, продолжает раскрывать квартальные результаты головной компании по РСБУ

После уплаты налога, в чистой прибыли 3-го квартала осталось 80 млрд руб или 34.5 руб/акция

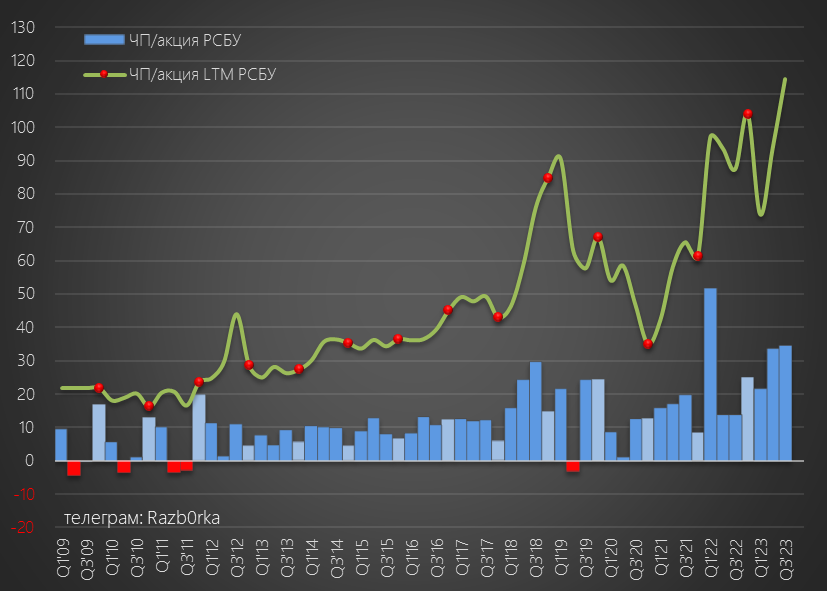

При стандартной 50% выплате, дивиденд за 3-ий квартал должен был составить около 17 руб/акция

Рынок ждал большего и акции снизились на отчете до 596 руб

Писал о том, что накопленная денежная позиция могла позволить компании выплатить более 50% прибыли на дивиденды

Но я не мог предположить, что компания выплатит более 100% квартальной прибыли или 35.2 руб/акция

На этой приятной новости акции выросли до 700 руб!

В конце Января вышли данные региональной статистики за Ноябрь

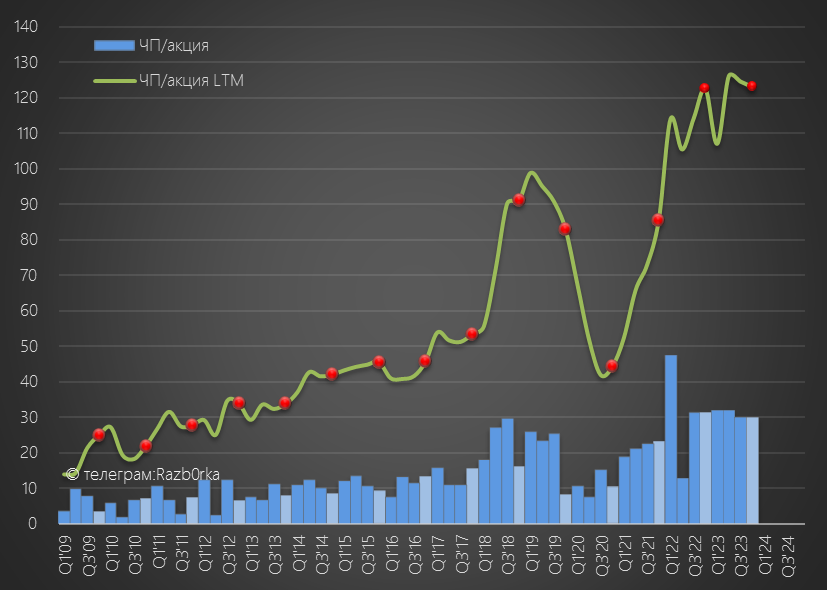

Писал в этой заметке о том, что по моим расчетам прибыль 2023 года может составить 288 млрд или 124 руб/акция

По факту прибыль составила 286 млрд руб или 123 руб/акция

Давайте разберемся как сложился этот результат

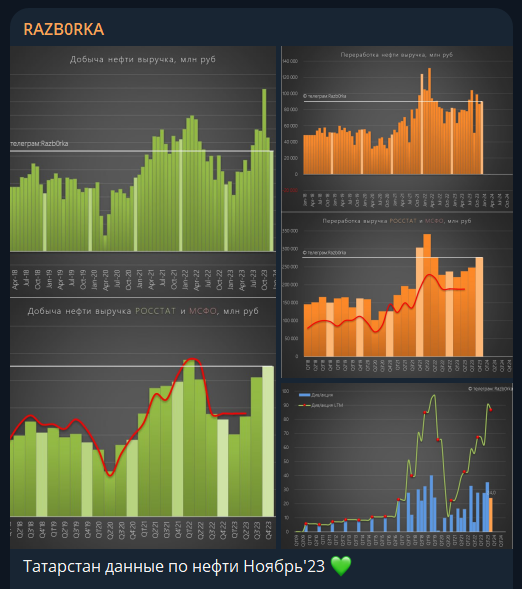

Данные помесячной добычи засекречены с Марта 2023 года, но в пресс-релизе компания сообщила, что добыча сократилась на 2.3% до 28.5 млн тонн

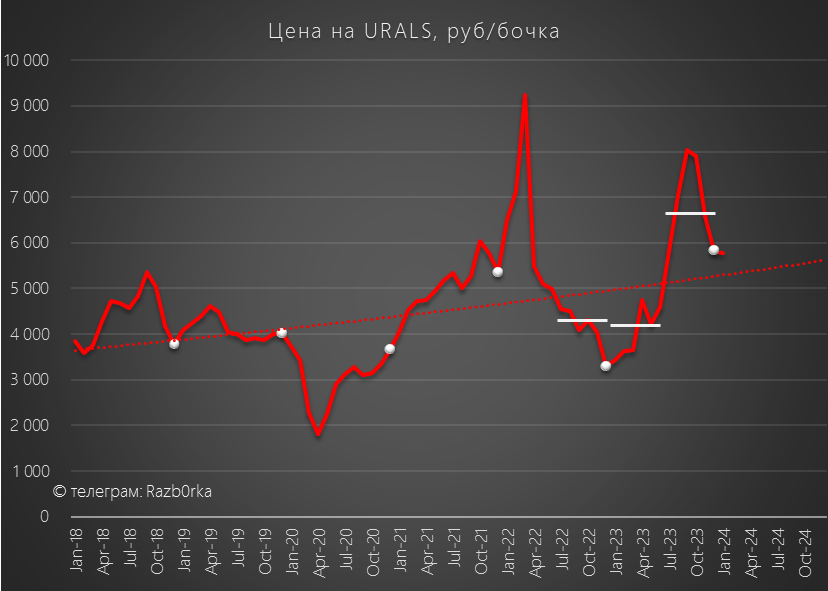

При этом, рублевая цена бочки URALS во 2-ой половине года была на 70% выше чем в 1п'23 и на 66% выше чем в 2п'22

Посмотрите, как сильно график выручки от реализации нефти отличается от графика объемов добычи благодаря росту цен

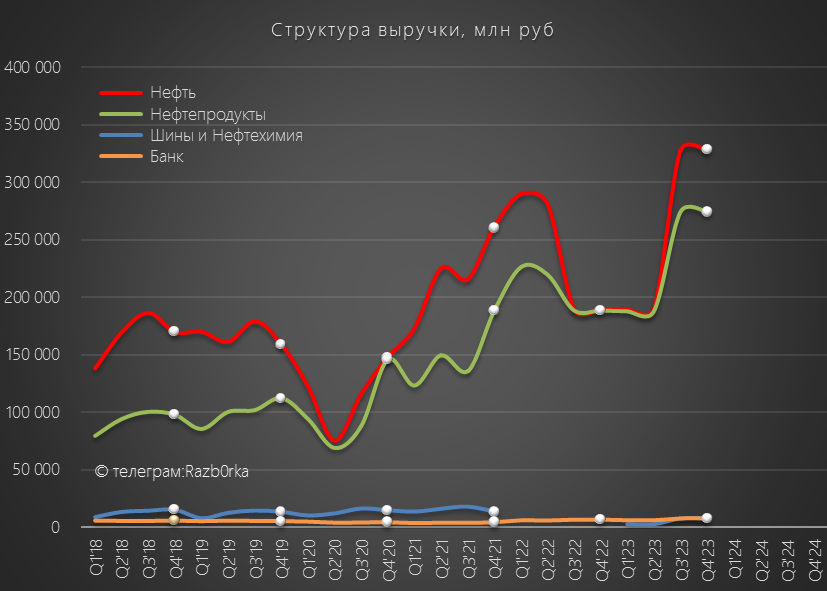

Оптовые цены на топливо в стране выросли до рекордных уровней, выручка от продажи нефтепродуктов в 2-ом полугодии была значительно выше 1-го

Давайте посмотрим на сколько эти данные региональной статистики по нефти и нефтепродуктам, соответствуют данным отчета ТАТНЕФТЬ

Выручка от продажи нефти выросла в 2-ом полугодии на 73% до 656 млрд руб

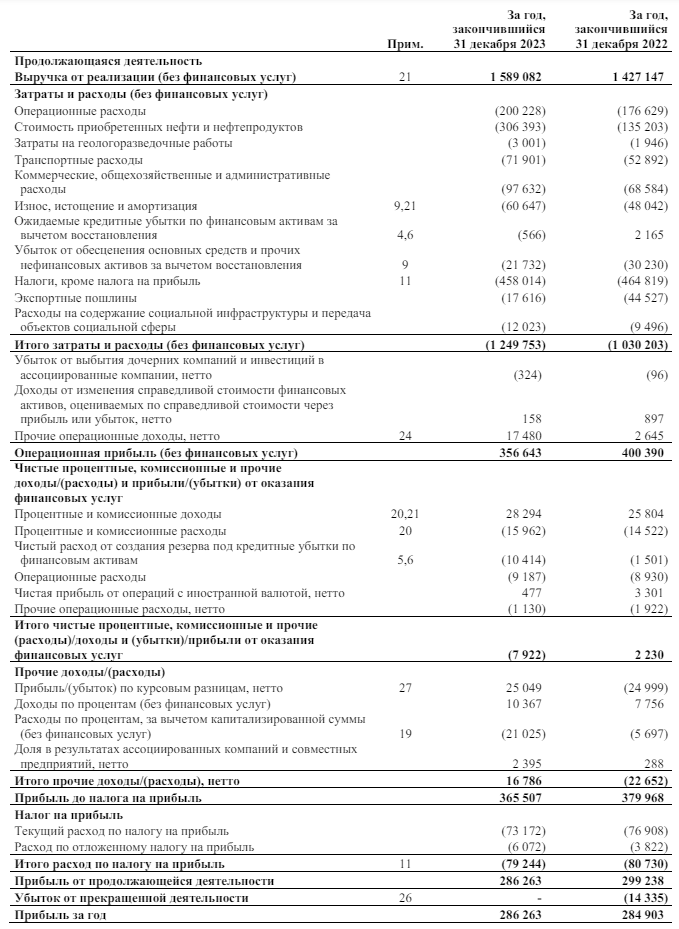

Выручка от продажи нефтепродуктов выросла на 46% до 548 млрд руб

Купленный у финнов шинный бизнес дал 16 млрд руб выручки, еще 16 млрд руб дал банк

Суммарная выручка в 2-ом полугодии выросла на 55% до рекордных 965 млрд руб

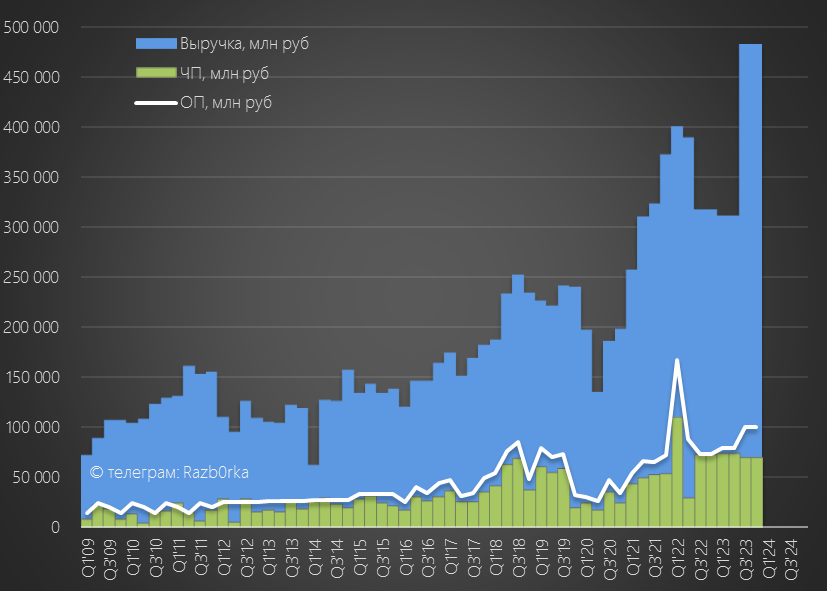

При этом, операционная прибыль выросла всего на 27% до 199 млрд руб или 86 руб/акция

А рентабельность операционной прибыли снизилась до минимальных за 2 года 21%

Куда делась прибыль и почему снизилась рентабельность?

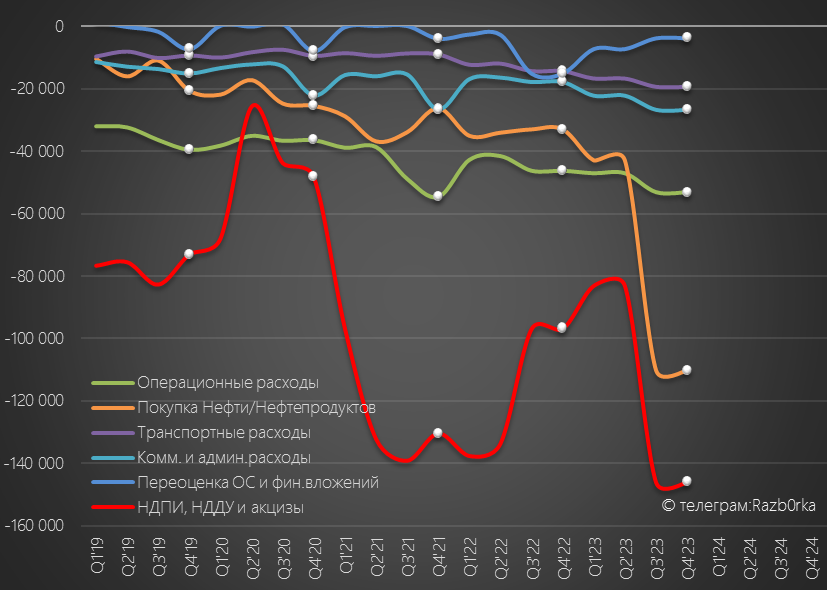

Основная причина это резкий рост налогов и расходов на покупку нефти и нефтепродуктов

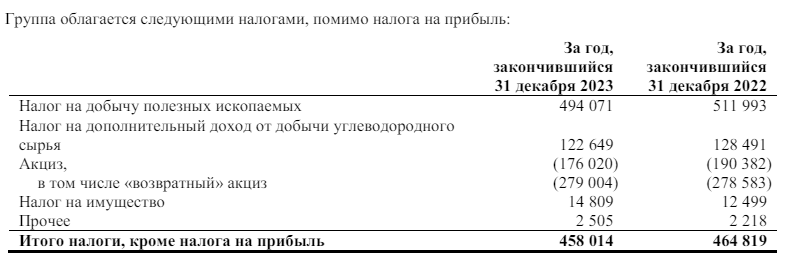

Стоит отметить, что часть рекордного увеличения налогов была компенсирована выплатами государства по топливному демпферу

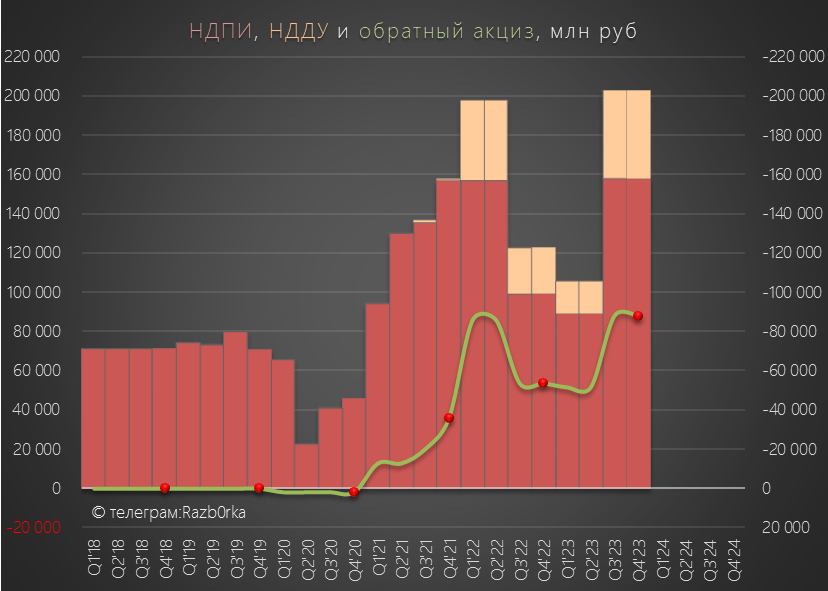

В целом за год, ТАТНЕФТЬ получила от государства 279 млрд руб обратного акциза

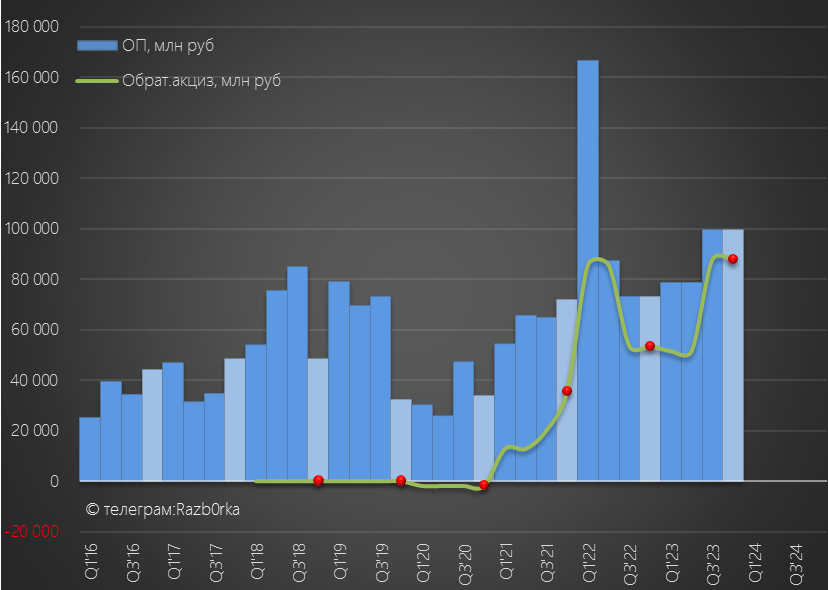

Чтобы Вы лучше понимали на сколько важна эта выплата, приведу график соотношения обратного акциза и операционной прибыли

Из 199 млрд руб операционной прибыли 2-го полугодия обратный акциз дал 176 млрд руб!!!

Поразительная картина, почти ВСЯ операционная прибыль ТАТНЕФТЬ формируется госсубсидиями!

Сальдо процентных доходов/расходов ухудшилось с -1 до -10 млрд руб

Это эффект того, что в процентах был учтен дисконт по финансовым активам на 13 млрд руб

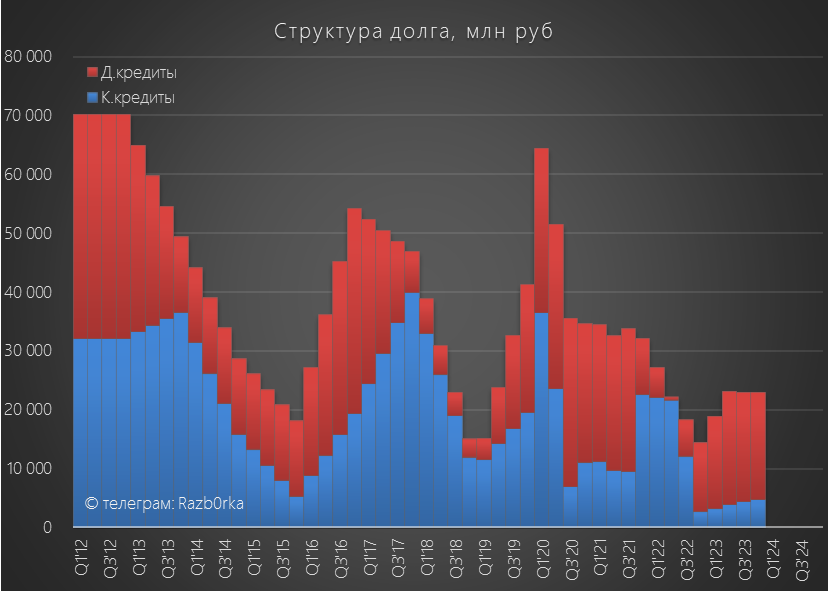

Сам долг компании почти не изменился за полугодие и остается на минимальном уровне чуть более 20 млрд руб

Денежная позиция компании из-за выплаты дивидендов сократилась до 80 млрд руб

Почему при рекордной операционной прибыли татарская "кубышка" сокращается?

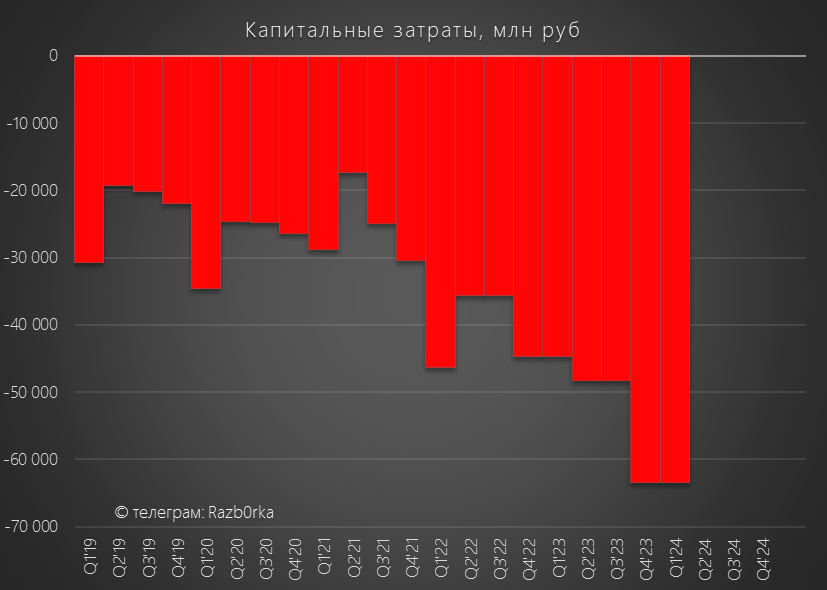

Дело в том, что из 326 млрд руб операционного денежного потока 223 млрд руб ушло на капитальные затраты

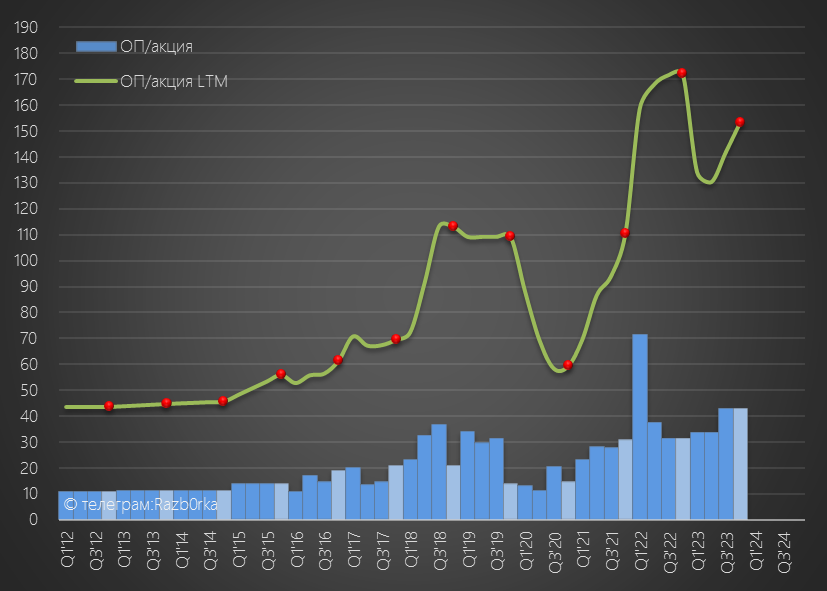

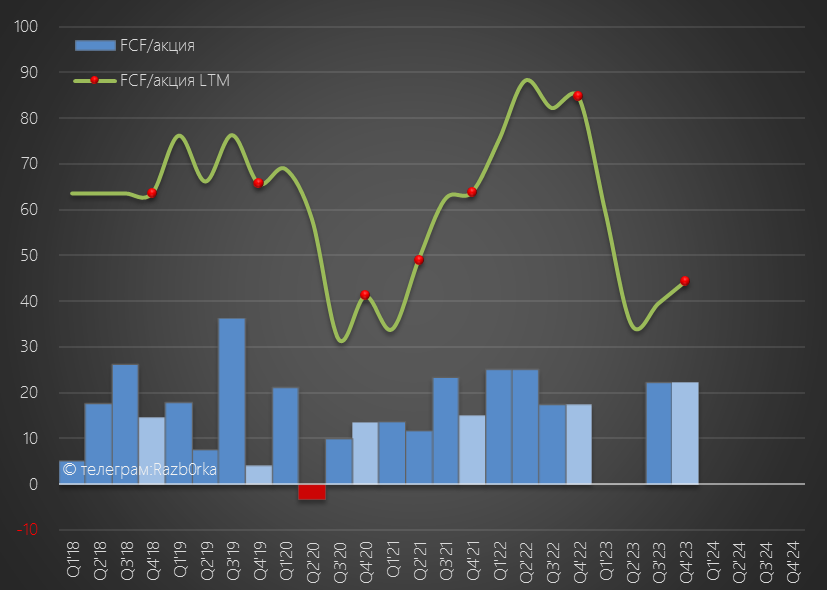

В результате, FCF (Свободный денежный поток) составил за год всего 103 млрд руб или 44 руб/акция против 85 руб/акция в 2022!

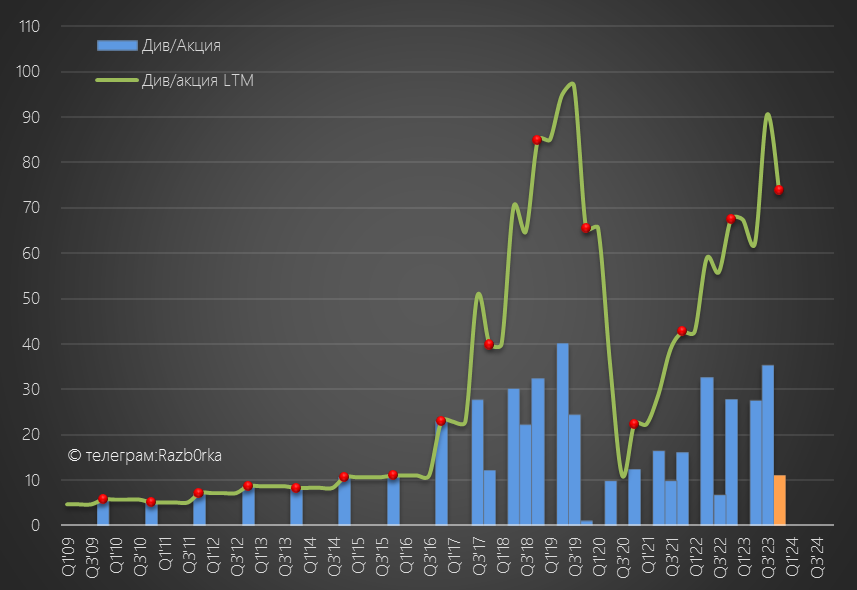

Напомню, что дивиденды за 1-ое полугодие и 9 месяцев составили суммарно 62.7 руб или 146 млрд руб!

Как Вы понимаете, превышение дивидендов на денежным потоком и привело к сокращению накопленного кэша

По дивидендной политике ТАТНЕФТЬ платит 50% из бОльшей прибыли МСФО и РСБУ

В 2023 году прибыль МСФО составила 286 млрд руб или 123 руб/акция

Расчетный дивиденд при 50% выплате составляет 61.5 руб/акция

Получается, что выплаченные промежуточные дивиденды в размере 62.7 руб не только больше чем годовой FCF, но и больше чем расчетный годовой дивиденд при 50% выплате!

Какие-либо итоговые дивиденды возможны только при повышении % выплат выше 50%

Я не знаю сколько может "накинуть" руководство, поэтому предлагаю расчет 5 сценариев от 60% до 100% выплаты:

- 60% 11.1 руб/акция или 25.8 млрд руб

- 70% 23.4 руб/акция или 54.5 млрд руб

- 80% 35.7 руб/акция или 83.1 млрд руб

- 90% 48.0 руб/акция или 111.8 млрд руб

- 100% 60.4 руб/акция или 140.4 млрд руб

Напомню, что на счетах компании на конец года было всего 80 млрд руб, плюс сколько-то наверное можно добавить в 1-2 квартале 2024

На мой взгляд, вариант с 60-70% видится более вероятным чем сценарий с >80% выплатой

При выплате итоговых 11.1 руб, суммарный дивиденд за 2023 год составит 73.8 руб

Отчет не понравился рынку и вчера акции упали на 3% до 724 руб

Судя по результатам 2-го полугодия, при текущих ценах на нефть, курсе $ и налогах компания может сейчас зарабатывать около 30 руб/акция в квартал

Что при 50% выплате дает 60 руб дивидендов и 8% доходность за 2024 год

Это меньше чем ожидаемая средняя 11% доходность

Для того, чтобы оправдать текущие высокие котировки нужно или повышать прибыль или повышать % выплат на дивиденды

Если этого не произойдет рынок может сам привести доходность ТАТНЕФТЬ к 11%

Всего-то нужно котировкам снизится до 545 руб

В прошлом году итоговые дивиденды были объявлены 27 Апреля

Ждем решение Совета Директоров!

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником