RAZB0RKA отчета НМТП по РСБУ 2кв'23. Не дешево!

НМТП на самом деле это не 1, а 3 крупных порта и еще куча дочек

Один порт расположен в Новороссийске на Черном море, второй на Балтике в городе Приморск а третий рядом с Калининградом в Балтийске

Таким образом НМТП, является холдингом, а значит отчет РСБУ не отражает результаты группы, а только головного порта

Общая доля компании в грузообороте российских портов оценивалась в 2020 году так:

- Общий грузооборот 7%

- Нефть 9%

- Нефтепродукты 12%

- Черные металлы 26%

- Рудные грузы 36%

- Уголь 1%

- Удобрения 4%

- Цветные металлы 19%

- Контейнеры 1%

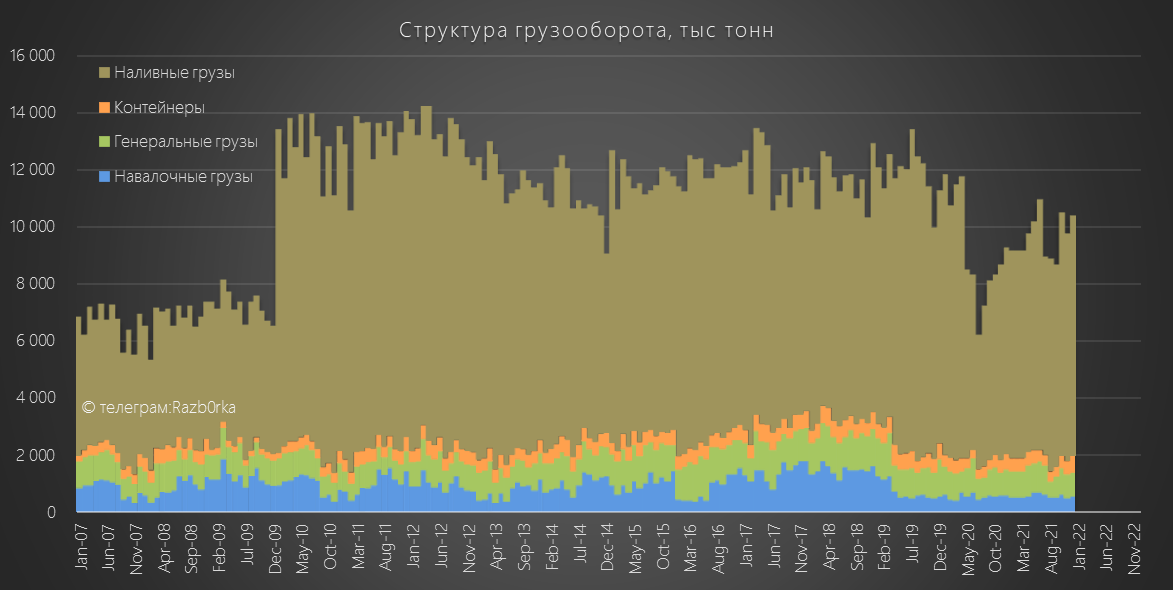

Бизнес компании нельзя было назвать растущим, перевалка грузов постепенно снижалась и за счет роста других портов и за счет ввода в строй нефтепровода ВСТО

На графике хорошо виден скачок в 2010 году, в результате покупки за 2 млрд $ порта в Приморске

Так же виден провал в навалочных грузах в 2019, когда НМТП продал свой зерновой терминал НЗТ

Начиная с 2022 года НМТП перестал публиковать данные по грузообороту и финансовую отчетность

Но судя по данным из прессы, грузооборот Приморска вырос в 2022 году на 8%, а Новороссийска на 3%

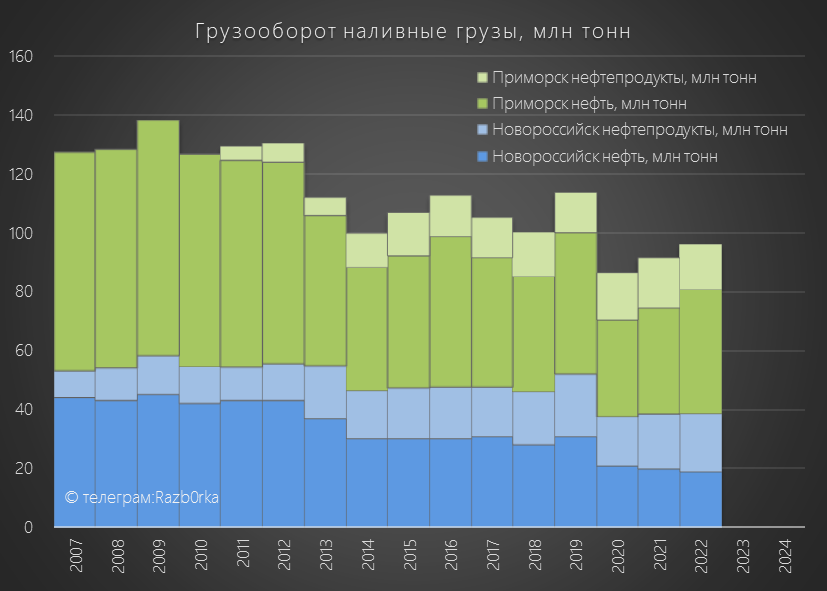

По наливным грузам (нефть и нефтепродукты) результаты года выглядят так

Не смотря на все санкции, НМТП смог удержать объемы, а Приморск даже смог увеличить объемы к 2021 году

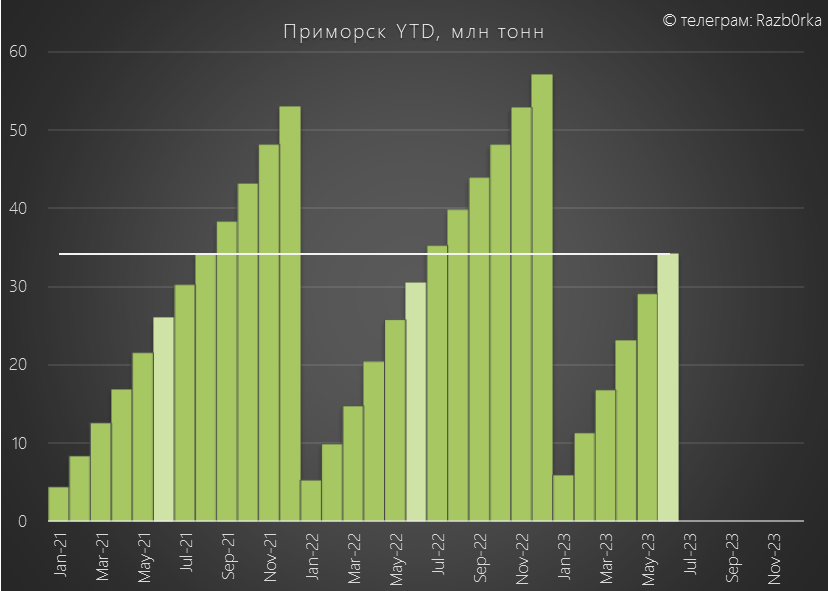

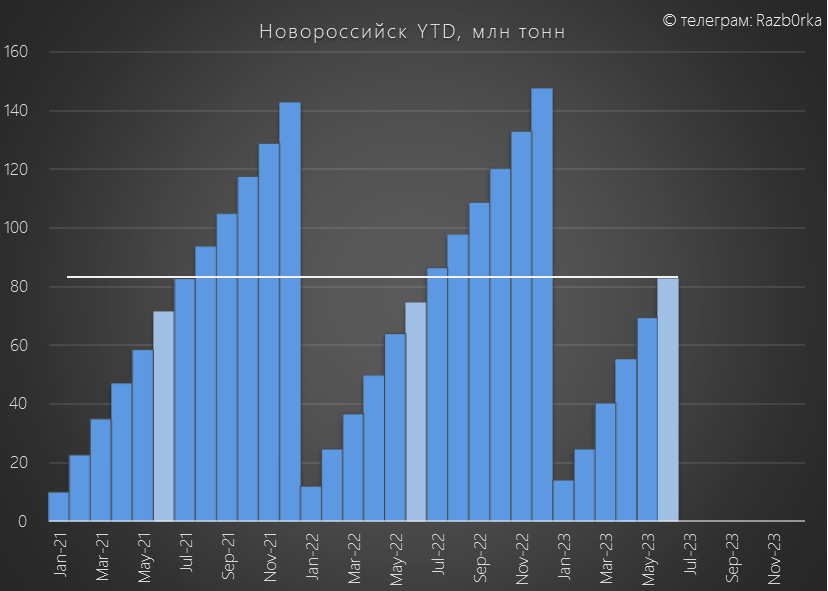

По оперативным данным, грузооборот Приморска в 1 полугодии выше на 12% чем в 2022 и выше 2021 года

В Новороссийске грузооборот вырос на 11% к прошлому году

Обратите внимание, это данные по всем портам в Новороссийске, отдельно по НМТП информации у меня нет

Можно сказать, что и Приморск и Новороссийск выигрывают от разворота продаж нефти на Восток и европейского эмбарго на трубопроводные поставки

И даже добровольное сокращение добычи нефти с 1 Апреля пока не сказалось на динамике перевалки грузов

Возможно, пока не сказалось...

Запомните эти +12% и +11% они нам еще пригодятся позже

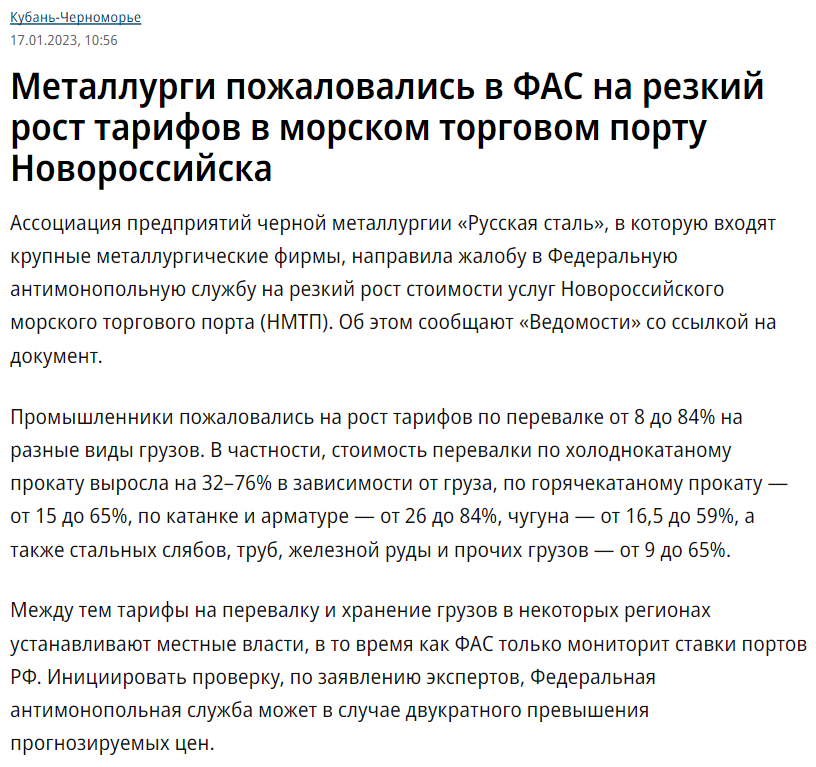

Кроме того, отмечу недавнюю новость про жалобы на рост тарифов НМТП

Рост тарифов от 8 до 84% должен был поддержать выручку и прибыль компании

Вообще тарифы НМТП уже несколько раз притягивали внимание ФАС, но компания каждый раз выигрывала суды

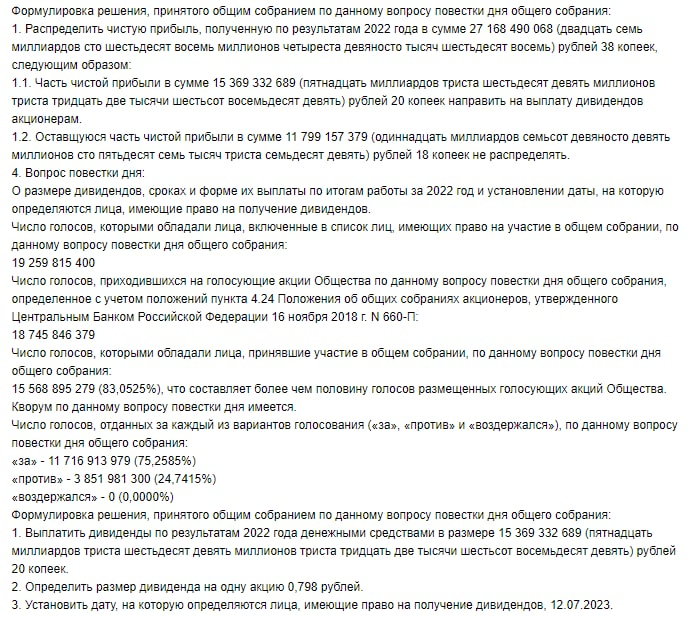

Отчет за 2022 год компания не раскрыла, размер чистой прибыли мы узнали только после ГОСА и решения акционеров по дивидендам

Компания направила на дивиденды 15.4 млрд из 27.2 млрд руб прибыли РСБУ

Интересный и необъяснимый факт это то, что 24.74% акционеров голосовали ПРОТИВ дивидендов!

Напомню, что free float по последним доступным данным был всего около 18%

20% было у ГОСИМУЩЕСТВА, остальные 60.6% у ТРАНСНЕФТИ

Еще 5.6% было у JP MORGAN держателя расписок, торговавшихся в Лондоне

Получается ГОСИМУЩЕСТВО вместе с нерезидентами голосовали против дивидендов?

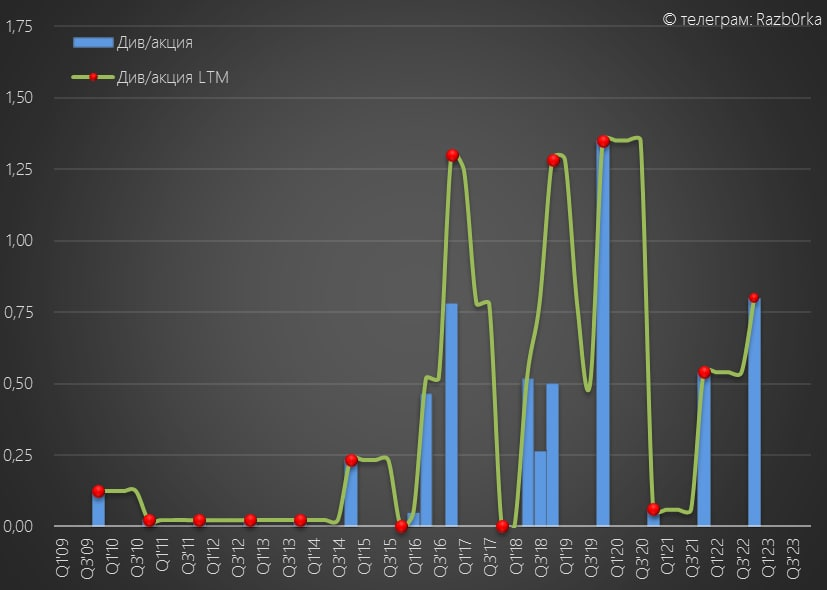

15.4 млрд это 0.789 руб/акция и 57% прибыли РСБУ

Дивидендная политика подразумевает выплату 50% прибыли МСФО

Выплата 57% прибыли РСБУ означает, что скорее всего прибыль МСФО была выше

С динамикой текущих операционных показателей, тарифами и прибылью прошлого года разобрались

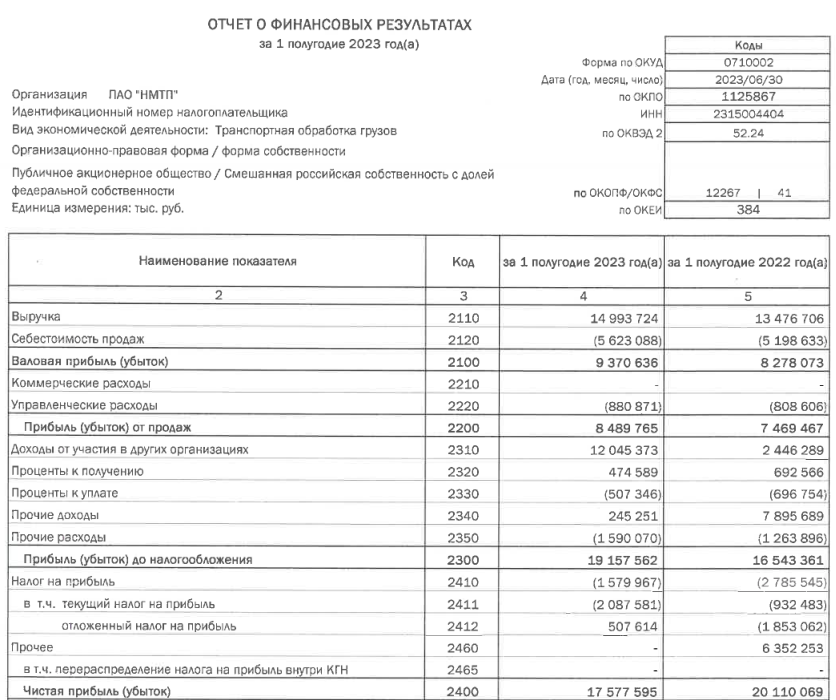

Пора переходить к отчету за 1 полугодие по РСБУ

Еще раз напомню, это только результаты порта в Новороссийске без дочек

Выручка выросла точно так же на 11% как и перевалка грузов!

Таким образом, рост тарифов как-то вообще не сказался на приросте выручки

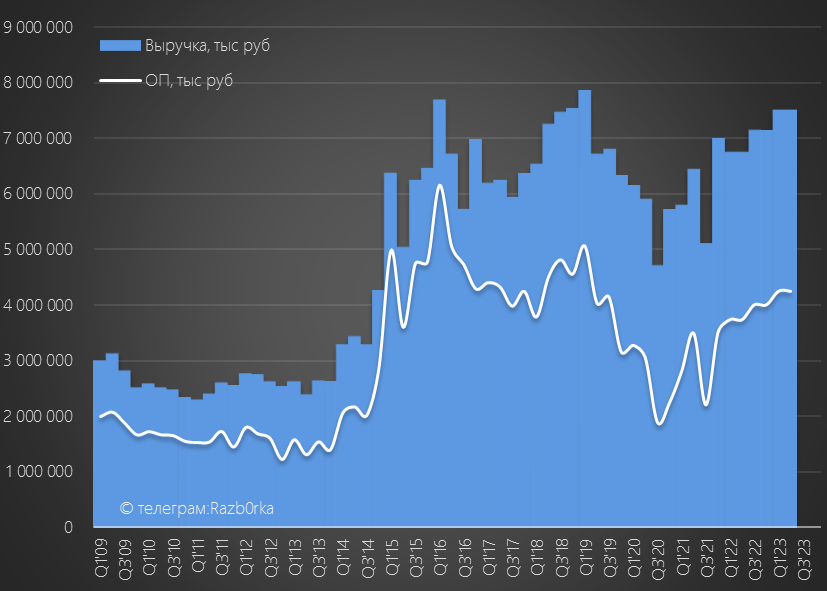

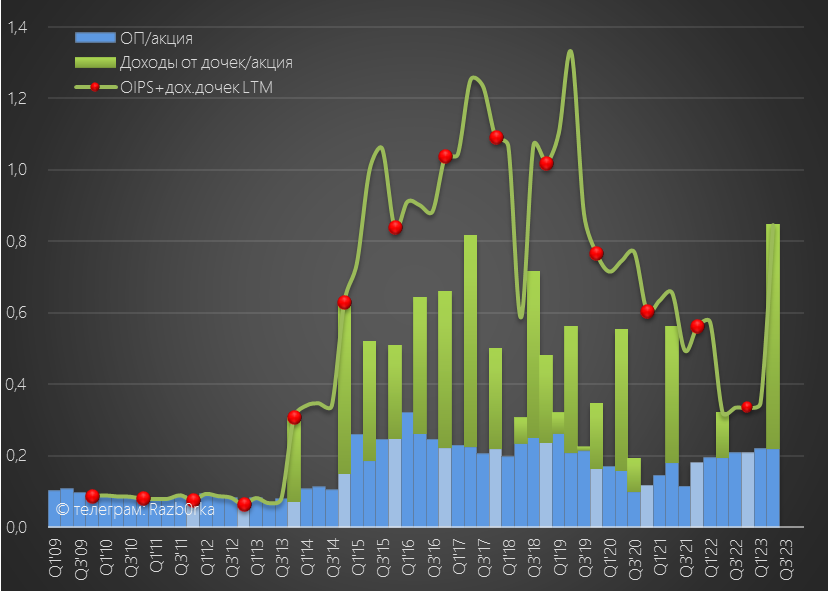

Вот как выглядит выручка и операционная прибыль в динамике

Рентабельность операционной прибыли в 2кв'23 вернулась на уровень 57%

Такой фантастической рентабельностью могут похвастаться 4-5 компаний в Росиии: НМТП, ПОЛЮС, НОРНИКЕЛЬ, МОСБИРЖА, СОВКОМФЛОТ

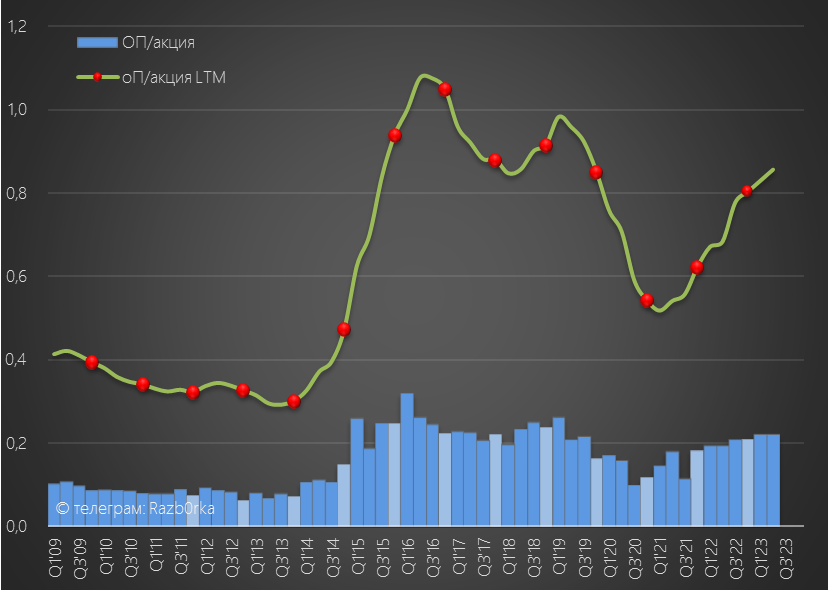

Операционная прибыль выросла в 1 полугодии на 14% до 0.44 руб/акция

С такой динамикой операц.прибыль за 2023 год вырастет до 0.88 руб

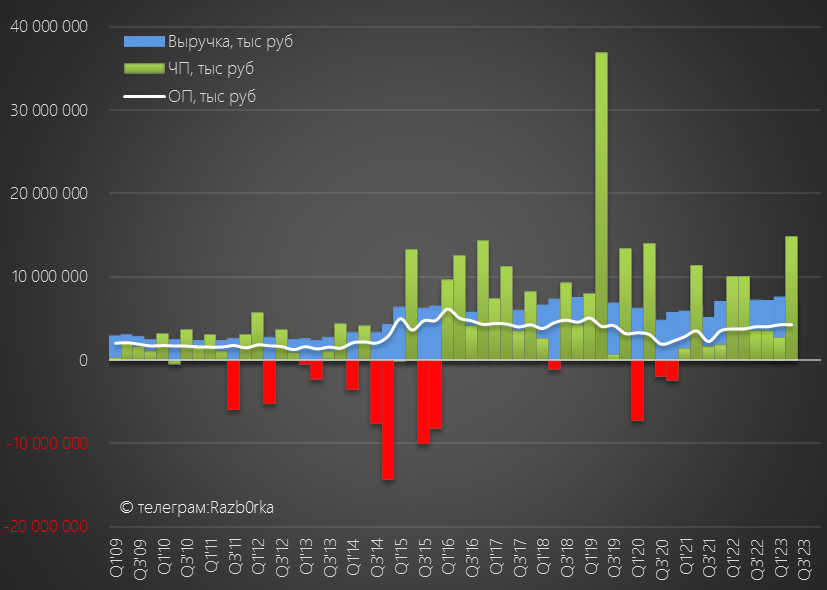

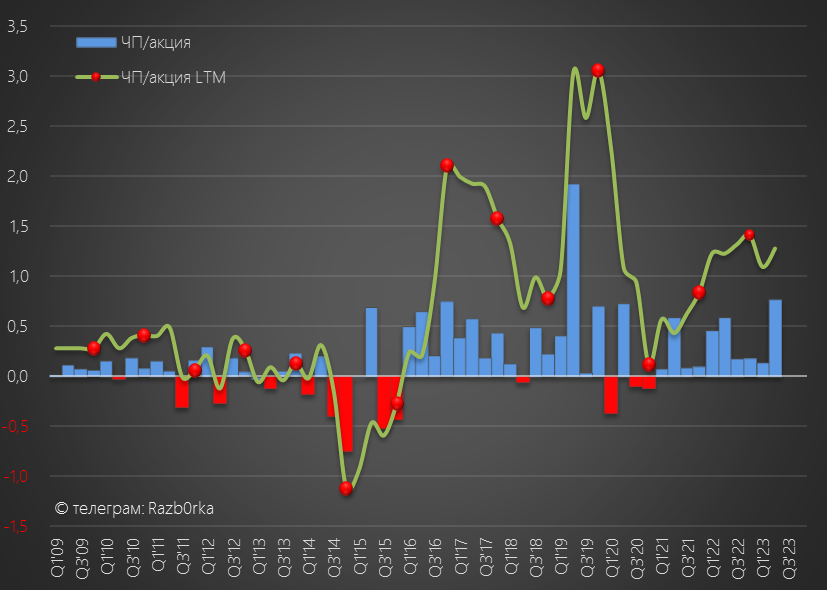

График выручки и чистой прибыли заметно отличается и выглядит экзотично

Квартальная прибыль РСБУ выше выручки!

Все потому, что значительную часть прибыли РСБУ составляют дивиденды дочек НМТП

Вклад дивидендов дочек в чистую прибыль виден на этом графике

Не смотря на рост выручки и рекордные дивиденды дочек, чистая прибыль за 1п'23 снизилась на 12% до 0.91 руб/акция

Всему виной, то что прочие доходы в 1п'22 были 7.9 млрд руб, а в 1п'23 всего 0.2 млрд руб

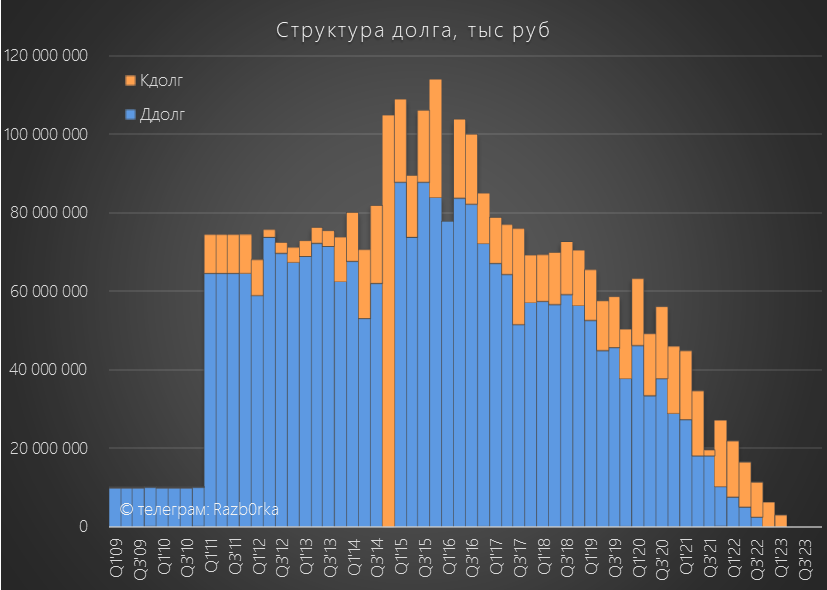

На мой взгляд, это связанно с снижением валютных переоценок из-за того, что НМТП в 2023 полностью загасил валютный долг, взятый в 2011 для покупки Приморска

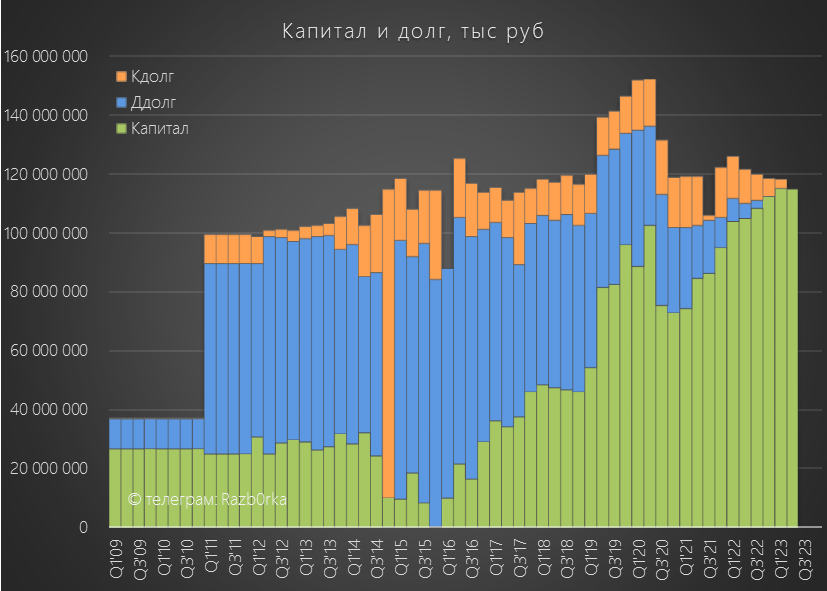

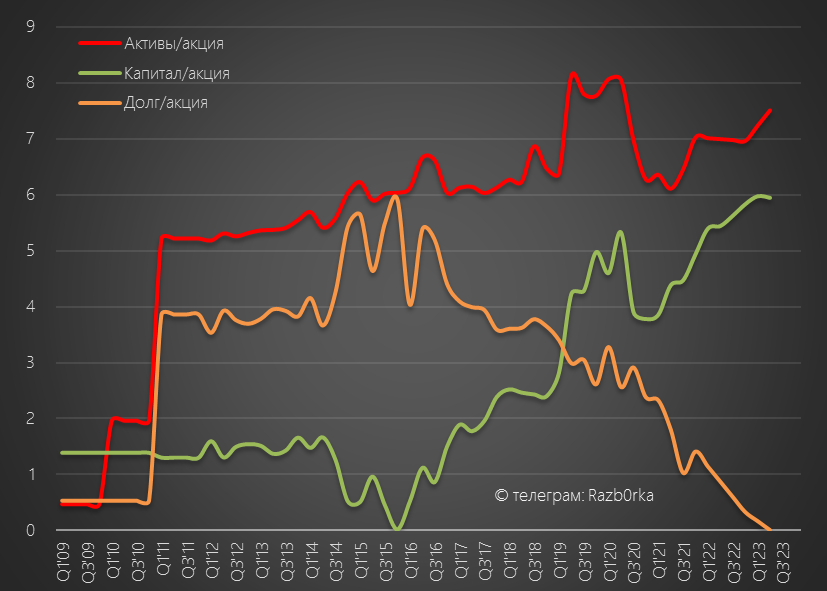

Не фоне гашения долга, рост прибыли даже с учетом выплаты значительных дивидендов дал возможность компании увеличить капитал до рекордных 115 млрд руб

Активы компании оценены на балансе в 7.5 руб/акция, капитал в 6 руб/акция

Текущие показатели прибыли головного порта позволяют говорить, что прибыль 2023 по МСФО может составить 1.4-1.45 руб/акция

При 50% выплате, дивиденд составит 0.7-0.725 руб/акция

Текущая цена акций около 10 руб

Что подразумевает 7% доходность за 2023 год с выплатой летом 2024

НМТП это отличный бизнес с рекордной рентабельностью, но цена акций выглядит уже выше рынка

С точки зрения долгосрочных перспектив, порт планирует серьезное увеличение мощностей к 2029 году

Готовы ждать этот рост с текущей 7% див.доходностью?

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником