RAZB0RKA отчета РОССЕТИ ЦП по РСБУ 4кв'22. Как поступит ФСК?

Показатели прибыли компании за 2022 год мы узнали еще в Январе когда был выпущен пресс-релиз с цифрами бизнес-плана на 2023 год и факта 2022

Сама отчетность РСБУ и МСФО была опубликована только на прошлой неделе

Цифры прибыли РСБУ и МСФО получились практически идентичными и оказались даже чуть-чуть выше чем было заявлено в Январе

По итогам года прибыль выросла до ~0,1 руб/акция как в МСФО так и в РСБУ

Бизнес-план компании составляется по отчетности РСБУ

По этому предлагаю сегодня разобрать отчет за 4кв по этому стандарту отчетности, дополнив его недостающими данными из МСФО

Но начнем мы с операционных результатов!

Объем полезного отпуска электроэнергии практически не изменился за год

Как видно на графике, результат держится на одном и том же уровне последние 5 лет

Причины понятны, экономика в стране не растет, кроме того повышается энергоэффективность предприятий и бытовых приборов у населения

Как же в таких условиях увеличивать выручку и прибыль?

Первым делом надо снижать потери передаваемой электроэнергии

Компания борется за каждые 0.1%, и как вы видите потери постепенно снижаются

Снижение потерь идет за счет установки умных счетчиков и поглощения/наведения порядка в частных неэффективных ТСО (Территориальная Сетевая Организация)

Отмечу, что % потерь это не какой-то отраслевой виртуальный индикатор

Это живые деньги, которые ЦП и другие сети платят из "своего" кармана

Суммарные расходы по этой статье за 2022 год составили 12.5 млрд руб!

Почему при снижении % физических потерь сумма расходов растет?

Потому что растет тариф на передачу электроэнергии

Тариф одновременно увеличивает как выручку сетевых компаний так и их расходы на потери

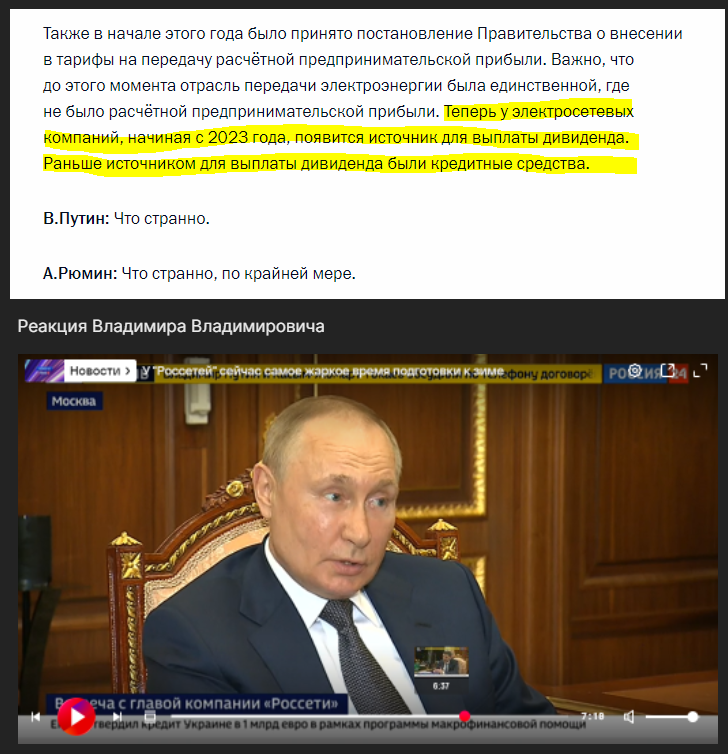

На графике хорошо виден скачок тарифа в 4кв'22

Напомню, что Декабре'22 тариф сетевых компаний с одобрения президента был внепланово повышен в среднем на 9% по стране в рамках внедрения предпринимательской прибыли с Января'23

В зоне работы РОССЕТИ ЦП тариф был повышен на 12-15%

С операционными результатами, потерями и тарифами разобрались - можно переходить к финансовым результатам

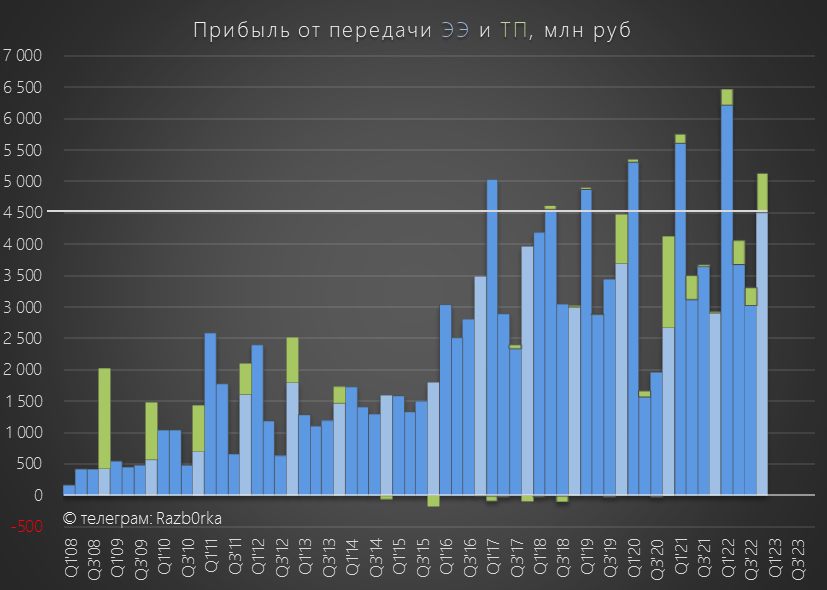

В 4кв была получена рекордная выручка от передачи электроэнергии!

Рост выручки составил 8% к 4кв'21

Если бы повышение тарифа было не с 1-го Декабря, а с 1-го Октября синий столбик был бы еще на 5-7% процентов выше, а выручка на 1-1.5 млрд руб больше

Но даже при 8% увеличении выручки, прибыль от передачи электроэнергии выросла на 56% год к году составив рекордные 4.5 млрд руб!

Стоит обратить внимание и на рост прибыли от Технологического присоединения

Напомню, что с 1 июля 2022 было отменено льготное присоединение к сетям

В результате роста выручки,получена рекордная операционная прибыль!

На операционном уровне компания отразила в отчете прибыль 0.17 руб/акция

Динамика чистой прибыли была более скромной

Суммарная чистая прибыль составила 0.1 руб/акция, чуть выше прошлого года

Куда делась значительная часть операционной прибыли?

Часть ушла на уплату выросших процентов по долгу

Долг компании активно рос в 2008-2015 на фоне большого Capex и выплаты дивидендов в долг

Но в последнее время долг стабилизировался на уровне ~26 млрд руб

Еще часть прибыли ушла на "традиционные" прочие расходы

На графике видно, что в 4кв'22 эти расходы составили значительные 3.5 млрд руб

Хуже было только в 4кв'19 и в 4кв'16...

Всего прочие расходы составили 6.6 млрд руб за 2022 год

Из них 2.7 млрд руб расходов по оценочным обязательствам, еще 800 млн по сомнительным долгам

Что это за оценочные обязательства и сомнительные долги?

Большая часть оценочных это резервы под судебные разбирательства

Сумма таких резервов выросла за год с 5.5 млрд руб до 8.7 млрд руб!

В основном, это суды с сбытовыми компаниями ТНС по разногласиям сумм оплаты тех самых потерь по передаче электроэнергии!

Мало того, что ТНС не платит РОССЕТИ ЦП по своим счетам, так они еще и оспаривают расчеты компании по сумме потерь!

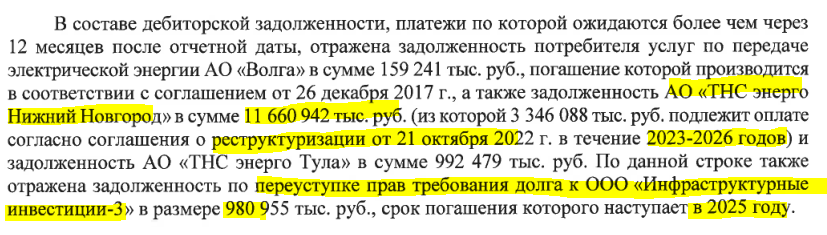

Суммарная дебиторская задолженность сбытов перед ЦП выросла до фантастических 35 млрд руб

Большая часть дебиторки это долг ТНС НИЖНИЙ НОВГОРОД

Менеджмент в отчете заявляет, что из 11.7 млрд задолженности ТНС НН только 3.3 млрд руб должно быть погашено в 2023-2026 году

Остальная часть планируется что будет погашена до 2028 года

Отмечу, что ожидаемые сроки были в очередной раз "сдвинуты вправо" на 2 года

Огромный размер дебиторки и ее судьба является важной частью инвестиционного кейса РОССЕТИ ЦП

Если ТНС НН не будет гасить дебиторку в соответствии с новым договором, аудиторы могут заставить руководство РОССЕТИ ЦП списать часть или всю просроченную дебиторку в убыток

Легко посчитать, что плановая прибыль за 2023 год в размере 11 млрд руб может легко быть обнулена списанием дебиторки на 10 млрд руб

Но не будем забегать вперед, вернемся к 2022 году и посмотрим денежные потоки компании по МСФО (в отличие от РСБУ они раскрываются ежеквартально)

Операционный денежный поток (OCF) улетел в космос!

Почему такая сильная разница между операционным потоком и операционной прибылью?

0.29 руб/акция денежного потока и 0.17 руб/акция операц.прибыли

~30% денежного потока была сформирована не прибылью, а изменением рабочего капитала

~10 млрд руб "пришло" от увеличение кредиторки ЦП

Из них 4.3 млрд руб на возможные выплаты ТНСу по суду, о котором писал выше, и еще 3.7 млрд руб дивидендов акционерам за 9м'22

Эти 10 млрд руб с лихвой компенсировали рост долга покупателей (дебиторки) на 4.6 млрд руб

В результате, чистый операционный денежный поток за год составил 28.9 млрд

Что было более чем предостаточно для 17.9 млрд руб программы капитальных затрат

Свободный денежный поток (FCF) вырос до 11 млрд руб или 0.1 руб/акция!

Вспоминая что 10 млрд руб пришло из рабочего капитала картинка сильно меняется

Но, что такого хорошего в свободном денежном потоке?

То что денежный поток формирует накопленную денежную позицию!

На конец 2022 года на счетах компании было накоплено 7.8 млрд руб или 0.07 руб/акция

Это сопоставимо с ~30% капитализации компании!

Обратите внимание, эти цифры уже после вычета дивиденда за 9м'22!

По моим расчетам, и по бизнес-плану компании выплата дивидендов по итогам 2022 года не предусмотрена...

Но по рекордным дивидендам СБЕР, мы видим что планы и расчеты могут меняться если это нужно основному акционеру

ФСК, который является акционером ЦП, очень нуждается в деньгах!

Посмотрите план по капитальным расходам ФСК на 2023-2024 годы

Восточный полигон требует очень много проводов и трансформаторов!

Посмотрите на план по увеличению долга ФСК на 2023-2024 годы

+300 МИЛЛИАРДОВ руб долга за 2 года!

Долг образуется из-за того, что денежный поток ФСК будет сильно отрицательным

На ваш взгляд, на сколько логичной выглядит ситуация, в которой материнская ФСК побирается, а дочерние предприятия сидят на гигантских по их меркам денежных подушках?

Мне кажется что это будет выглядеть странно

Возможны ли какие-то дивидендные сюрпризы по РОССЕТИ ЦП и другим?

Возможны, деньги хоть и с оговорками на это есть

Но есть так же и юридический казус, который может поставить под вопрос эти выплаты

Для получения налоговой льготы по дивидендам дочек, юр.лицо по закону должно владеть пакетом их акций непрерывно более 1 года

Пакеты дочерних предприятий были переданы от РОССЕТЕЙ к ФСК в результате реорганизации только 9 января 2023

Я не юрист, и не могу точно сказать была ли передана/сохранилась эта льгота при передаче акций

Возможно что ФСК необходимо ждать год до Января 2024

Возможно по этому, в бизнес-плане ФСК на 2023 в строке с доходом от дочерних предприятий указана совсем незначительная сумма

Думаю, мы уже скоро узнаем правильный ответ по факту рекомендаций совета директоров ЦП и других дочек

В прошлом году ЦП раскрыла информацию о дивидендах за 2021 год 20.05.2022

- Тариф на 2023 год вырос на 12-15%

- Рекордная операционная прибыль в 4кв'22

- Чистая прибыль была под давлением прочих расходов и %

- Рекордный денежный поток от части сформированный раб.капиталом

- Рекордная денежная позиция равная 30% капитализации

- ФСК ОЧЕНЬ нужны деньги

- Есть неопределенность с налоговой льготой ФСК

На мой взгляд, у РОССЕТИ ЦП было позитивное завершение года и неплохие перспективы на фин.показатели 2023

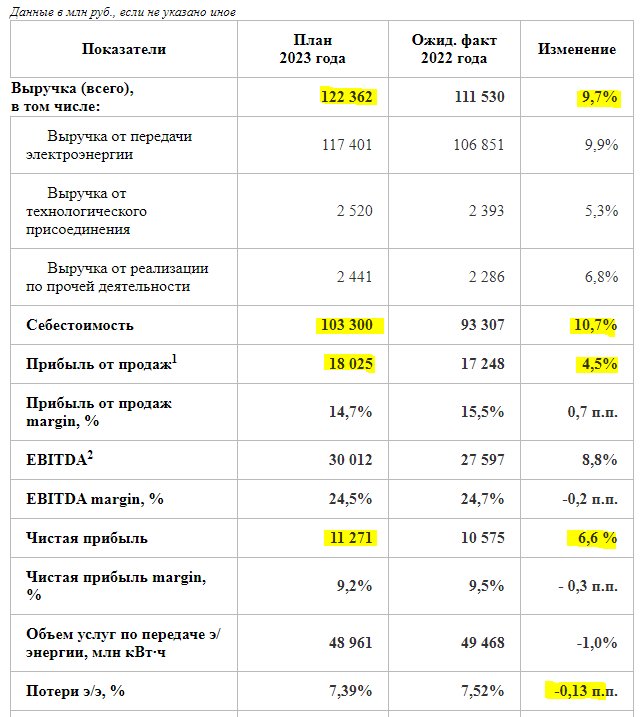

Напомню план менеджмента на 2023 год

Консервативно заложили 11.3 млрд руб прибыли с приростом в 7%

В бизнес-плане заложен так же и небольшой рост дивидендов за 2023 год

Потенциальная доходность за 2023 год летом 2024 по текущей цене ~17%

Котировки компании застыли в середине ценового канала в ожидании новостей

Будет позитивный "дивидендный" сюрприз - пойдем на 0.3 руб

Будет нулевой дивиденд и негативные новости про консолидацию сетей можем сползти на 0.16 руб и ниже

Дибиторка, пауза в дивидендах и недружественные шаги ФСК по консолидации дочек наверное основные риски для РОССЕТИ ЦП и ее котировок

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником