RAZB0RKA отчёта МАТЬ и ДИТЯ по МСФО 1 полугодие 2024. Стало дешевле...

Благодаря усилиям менеджмента по развитию новых направлений, расширению сети региональных клиник и сделкам M&A, МАТЬ и ДИТЯ после 3 лет стагнации превратилась в красивую историю роста

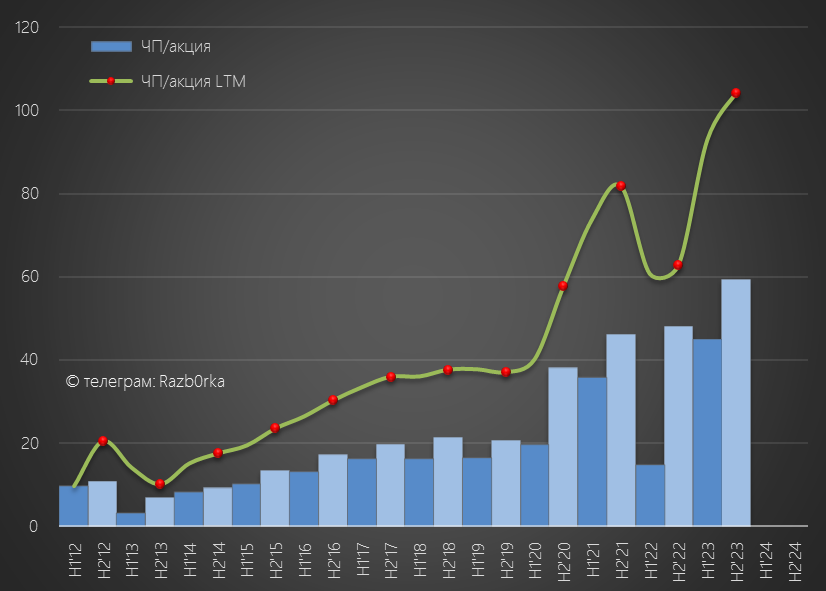

В 2023 году прибыль компании выросла на 65% до 7.8 млрд руб и 104 руб/акция

Напомню, что в 2022 году компания отразила бумажный убыток от обесценения основных средств на 1.3 млрд руб

С корректировкой на этот разовый убыток, прибыль в 2023 году выросла не на 65%, а на 30%

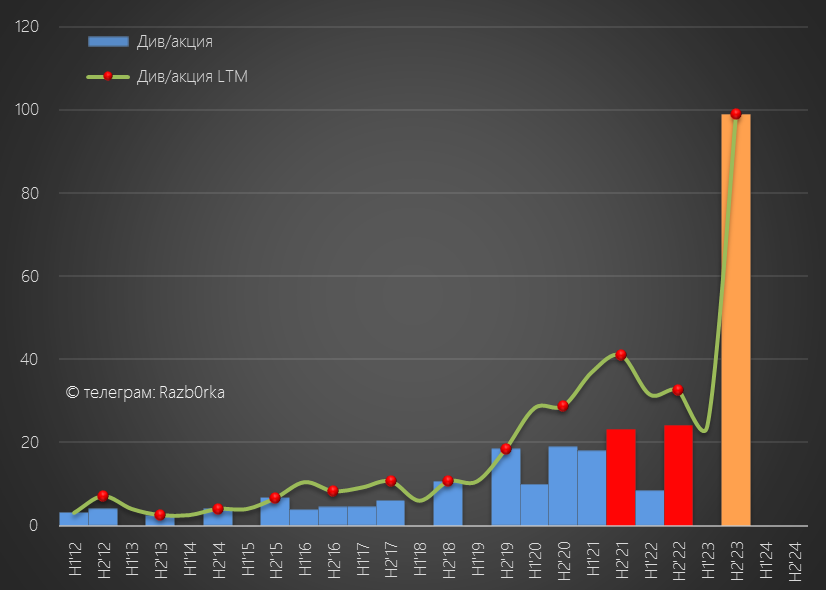

Из-за длительного процесса переезда с оффшора на Кипре в Россию, компания последние 2 года не платила дивиденды, но обещала выплатить их после окончания процесса

По моим расчетам, диапазон возможных выплат составлял от 112 до 167 руб/акция!

Это пропущенные дивиденды за 2п'21-2п'22 и за весь 2023 год!

Рост прибыли и ожидания больших дивидендов разогнали котировки расписок МАТЬ и ДИТЯ за год в 2.5 раза до 1050 руб!

Дивидендная доходность могла составить по такой цене от 11% до 16%

Рынок не смущало то, что это выплата 100% прибыли по сути за 2 года!

Операционный отчёт за 1-ый квартал поведал нам о том, что выручка выросла на 23% до 7.7 млрд руб

По моим расчетам, прибыль в 1-ом квартале выросла на 34% до 2.2 млрд руб

17 Июня на МОСБИРЖЕ начали торговаться акции российской МАТЬ и ДИТЯ и с открытия торгов котировки взлетели на 30% до фантастических 1 393 руб

Дело в том, что компания в тот день объявила дивиденд 141 руб с формулировкой "дивиденды за 1-ый квартал 2024 года"

Рынку потребовалось полдня чтобы понять, что большой дивиденд разовый и к концу дня акции упали на 32% от дневного максимума до 1050 руб

Еще один яркий пример того на сколько неэффективен наш текущий фондовый рынок

В конце Июля компания опубликовала операционные результаты за 2-ой квартал показав небольшое снижение темпов роста выручки с +23% до +22% и 8.1 млрд руб

По моим расчетам, компания заработала 2.3 млрд за 2-ой квартал и 4.5 млрд руб или 60 руб/акция за 1-ое полугодие

Кроме того, Марк Курцер в тот день заявил, что компания возвращается к практике выплаты дивидендов 2 раза в год

В конце Августа был опубликован отчет МСФО за 1-ое полугодие и мы можем сравнить прогноз с фактом

- Выручка 15.8 млрд (+23%)

- Себестоимость 9.5 млрд (+20%)

- Операционная прибыль 4.1 млрд (+26%)

- Чистая прибыль акционеров 4.8 млрд (+45%)

Отработали по прибыли на 0.3 млрд лучше моего прогноза!

Выручка и прибыль рекордная за всё время работы компании!

Очень важно, что ВСЕ сегменты растут по выручке двухзначными темпами

Особо заметен рост выручки от родовспоможений на 43% и услуг гинекологии на 29%

Напомню, что количество принятых родов в 1-2 квартале выросло на 18% и 22%!

На фоне снижения общей рождаемости в стране, такие результаты выглядят как маленькое чудо

Вопрос только в том, на сколько стабильным будет такой высокий спрос на ведение родов в будущем

В структуре себестоимости стоит отметить рост зарплат на 25% до 5.4 млрд руб

А вот расходы на покупку материалов выросли всего на 14%

На сколько я понимаю, рост зарплат связан в том числе и с увеличением количества персонала

Благодаря меньшим темпам роста расходов, операционная прибыль выросла на 26% до 4.1 млрд или 55 руб/акция

В годовом выражении, основной бизнес может зарабатывать около 110 руб/акция прибыли

Сальдо финансовых расходов/доходов улучшилось с 89 млн до 776 млн руб

Финансовые доходы сопоставимы с 20% операционной прибыли!

Доходы растут благодаря тому, что компания полностью погасила свой долг

А благодаря паузе с выплатой дивидендов, накопила более 14 млрд руб денег

Отмечу, что отчет и график пока не отразили выплату 10.6 млрд руб дивидендов за 2021-2023 год

Нужно держать в голове, что из-за сокращения денежной позиции до 4 млрд руб в 2-ом полугодии могут сильно просесть финансовые доходы!

МАТЬ и ДИТЯ имеет льготное налогообложение и практически не платит налог на прибыль

В результате роста операционной прибыли и увеличению финансовых доходов, чистая прибыль акционеров выросла почти в 1.5 раза до 4.7 млрд или 63.5 руб/акция

По моим расчетам, из-за снижения финансовых доходов темпы роста прибыли в 2-ом полугодии замедляться до 15-20% и прибыль акционеров составит 5 млрд руб или 67 руб/акция

В таком случае, прибыль за весь 2024 год может вырасти до 10 млрд или 131 руб/акция

В Августе финансовый директор МАТЬ и ДИТЯ заявил, что менеджмент предлагает направлять на дивиденды 60-75% чистой прибыли

Исходя из 63.5 руб/акция прибыли, дивиденды за 1-ое полугодие должны были составить от 38 до 48 руб/акция

Но по факту, рекомендовали выплатить всего 22 руб/акция

В презентации пишут, что совокупно выплата за 1-ое полугодие составит 61% прибыли

Если я правильно понимаю, из 141 руб дивидендов, выплаченных ранее, 17 руб выплатили авансом

Эти 17 руб + 22 руб = 39 руб, что соответствует 61% прибыли 1-го полугодия

Исходя из прогнозных 67 руб прибыли за 2-ое полугодие, дивиденд может составить от 40 до 50 руб/акция

С Июньских пиков акции упали с учетом дивидендного гэпа на 40% до 835 руб

В текущих условиях компания способна платить от 80 до 100 руб дивидендов в год с ростом на 10-15%

Потенциальная дивидендная доходность за 2024 год по текущей цене составляет от 10% до 12%

С точки зрения баланса, акции стоят в 1.4 раза дороже активов и в 2.2 раза дороже капитала компании

Красивая история роста стала стоить дешевле чем в прошлой разборке, но по-прежнему выглядит дорого

Рублей по 500-600 можно будет подумать о покупке и то с оглядкой на то какие цены будут в этот момент на другие бумаги

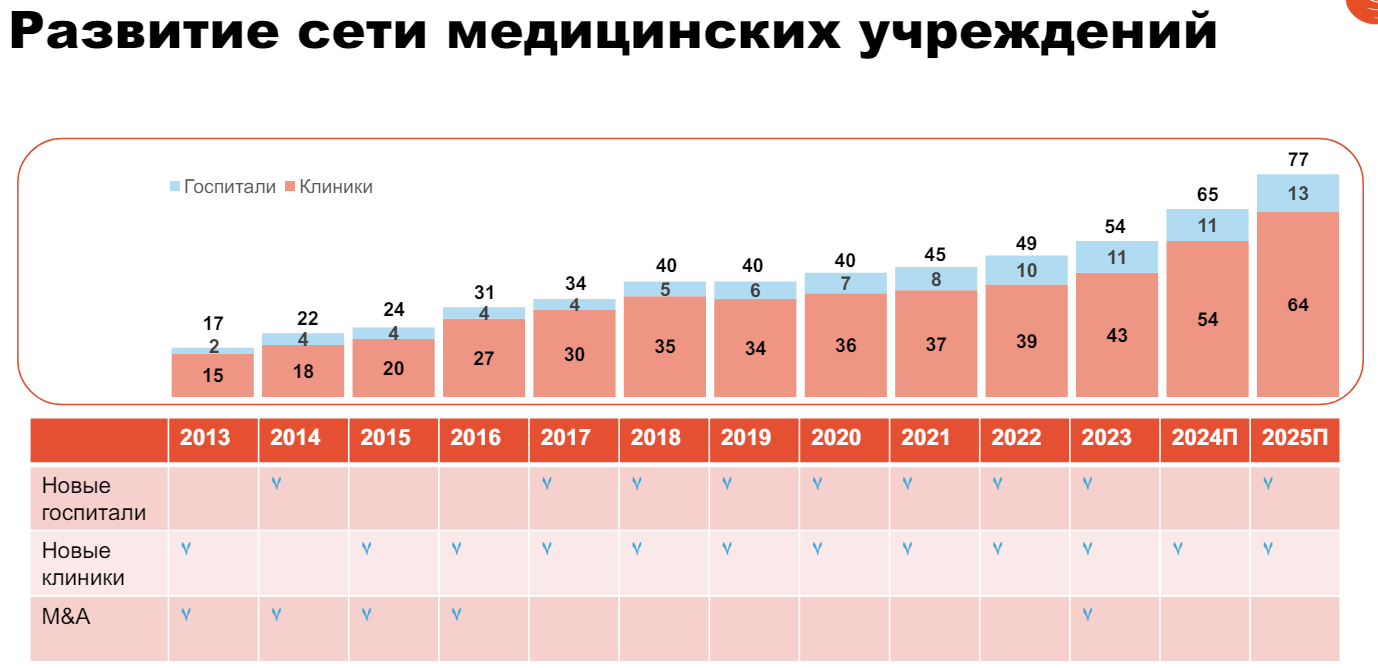

С точки зрения развития бизнеса, в конце 2024 года планируется запуск еще 9 небольших клиник

Если всё пойдет по плану, сколько-то выручки и прибыли они смогут добавить уже в 3-4 квартале

Но судя по площади объектов и размеру CAPEX, вклад их будет не очень большим

Из крупных проектов отмечу Лапино-3 и новый большой проект Домодедово, но они начнут работать только в 2025-2026 годах

Обновленная стратегия развития компании предполагает увеличение количества клиник и госпиталей с текущих 54 до 77 на конец 2026 года

Внимательно следим за этой историей и ценами на неё

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником