RAZB0RKA отчёта М.ВИДЕО по МСФО 2п'23. Добрые поставщики помогли

Последние 2 года были настоящим испытанием для компании

Если еще не знали этого рекомендую прочитать разборку отчета за 1 полугодие

Уход зарубежных корейских и европейских поставщиков сломал отработанную схему:

Компания вынуждена была искать новых поставщиков и вкладывать уже собственные деньги в закупку товаров

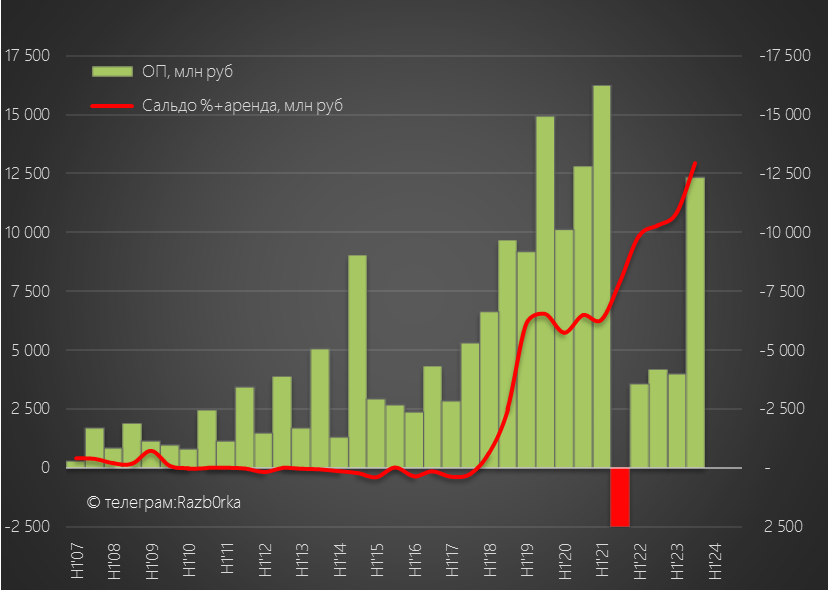

Всё это привело к тому, что операционной прибыли не хватало даже на обслуживание долга и оплаты аренды

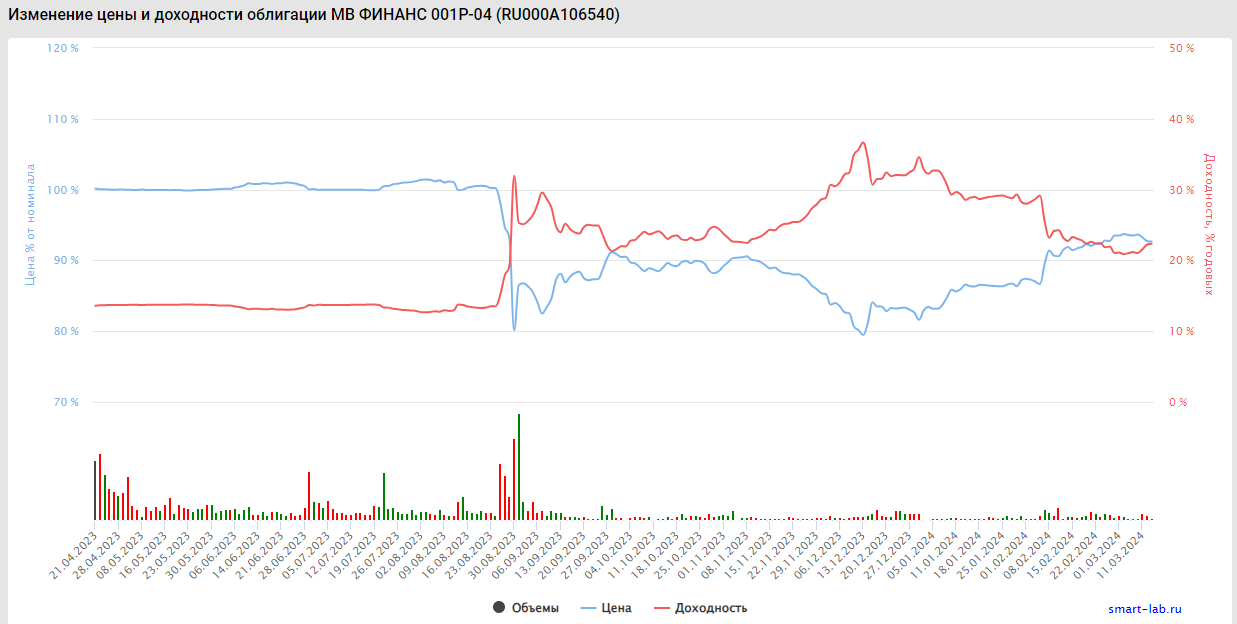

На выходе отчета за 1 полугодие в конце Августе, котировки облигаций дочерней МВ-ФИНАНС рухнули до 68% от номинала!

Такое падение облигаций говорило о том, что рынок допускает возможность дефолта компании

М.ВИДЕО отчитывается по МСФО только по полугодиям и всё это время с Августа рынок гадал как у компании идут дела

Вчера стали известны финансовые результаты компании за 2-ое полугодие

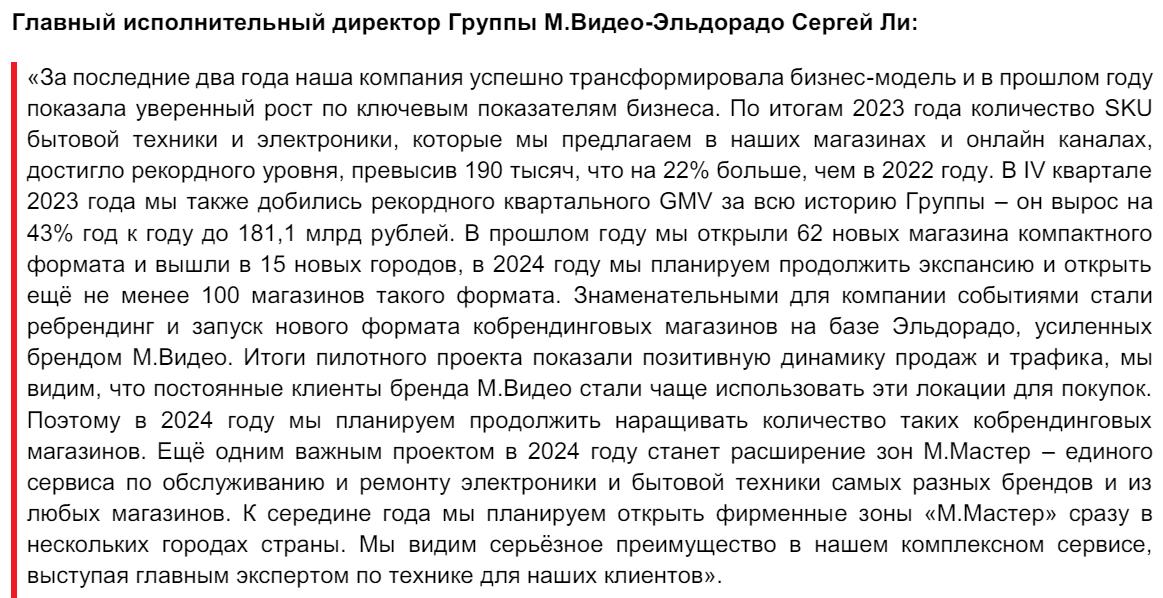

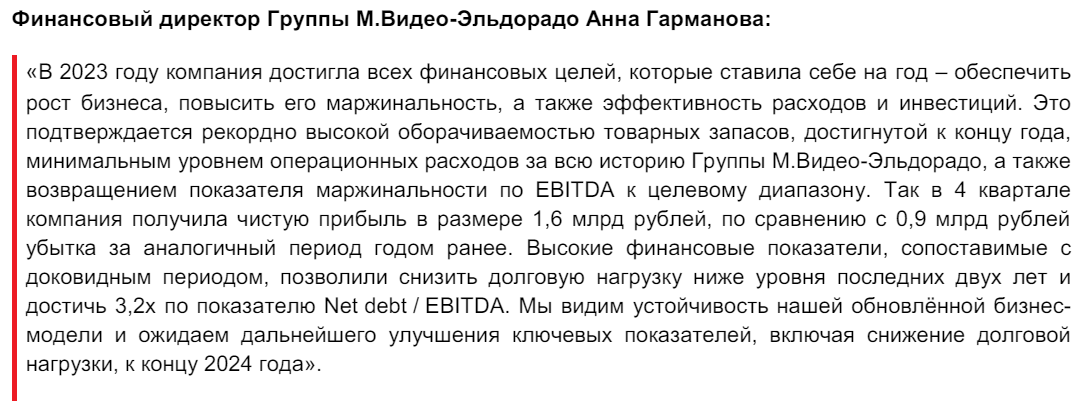

Вот как оценивает результаты директор компании Сергей Ли

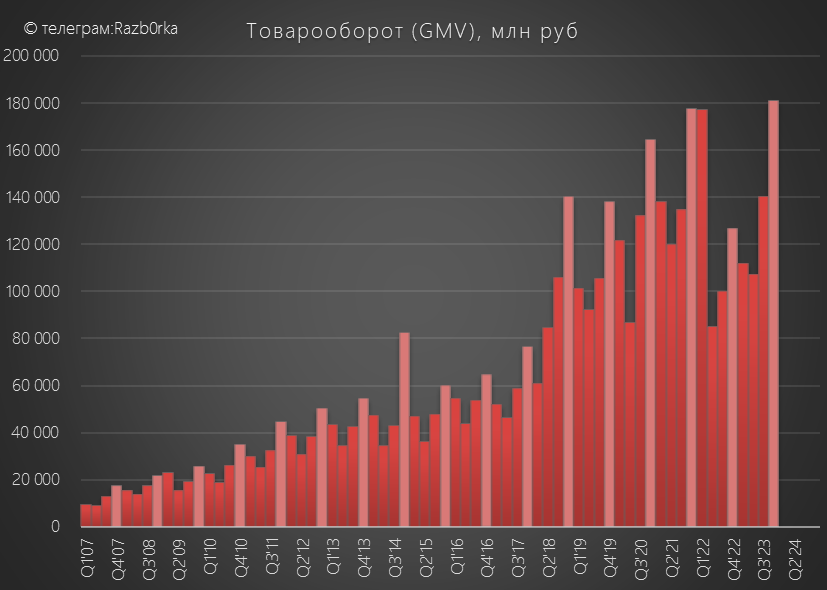

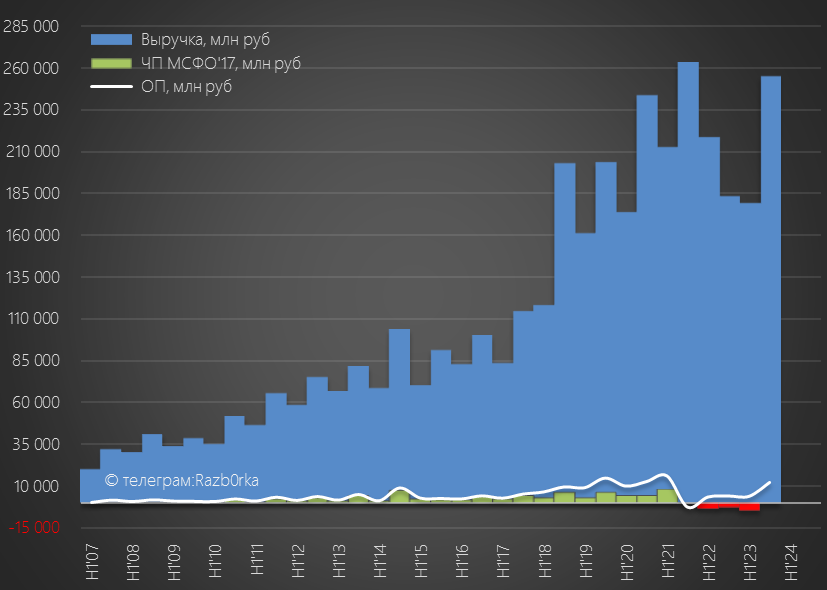

Товарооборот М.ВИДЕО в 4-ом квартале вырос на 43% г-к-г до рекордных 181 млрд руб

Годовой товарооборот вырос на 11% до 540 млрд руб

Это больше чем 489 млрд в 2022, но меньше чем 570 млрд руб в 2021

Из 540 млрд руб товарооборота продажи самого М.ВИДЕО составили 430 млрд руб что всего на 8% больше 2022 года

Получается, что продажи сторонних продавцов на маркет-плейсе М.ВИДЕО составили всего 110 млрд руб против 91 млрд руб в 2022 году

Можно ли назвать успехом увеличение выручки на 8% и продаж партнеров на 21%?

Давайте посмотрим динамику 2-го полугодия прежде чем отвечать на этот вопрос!

Выручка в 2-ом полугодии выросла на 39% до 255 млрд руб

Сильная динамика, но сложно сказать на сколько она устойчива

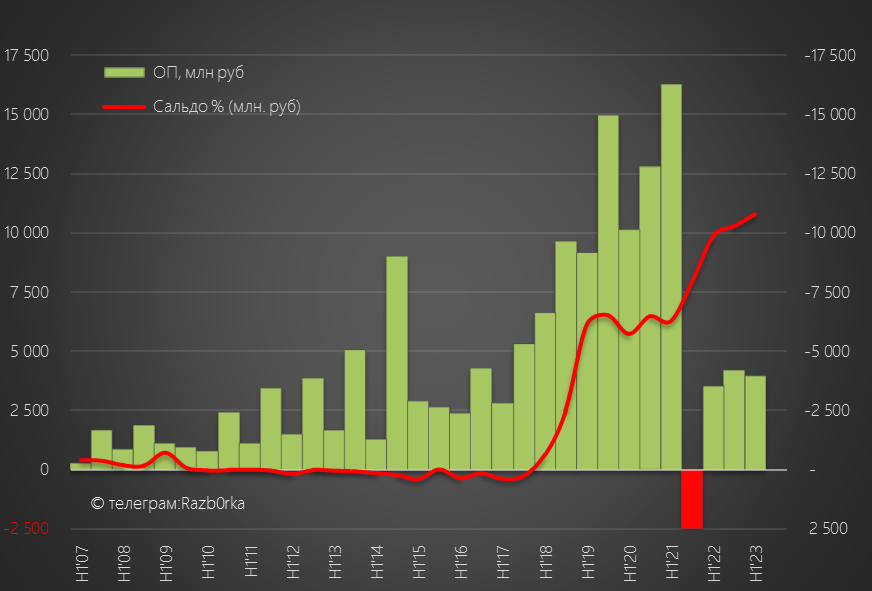

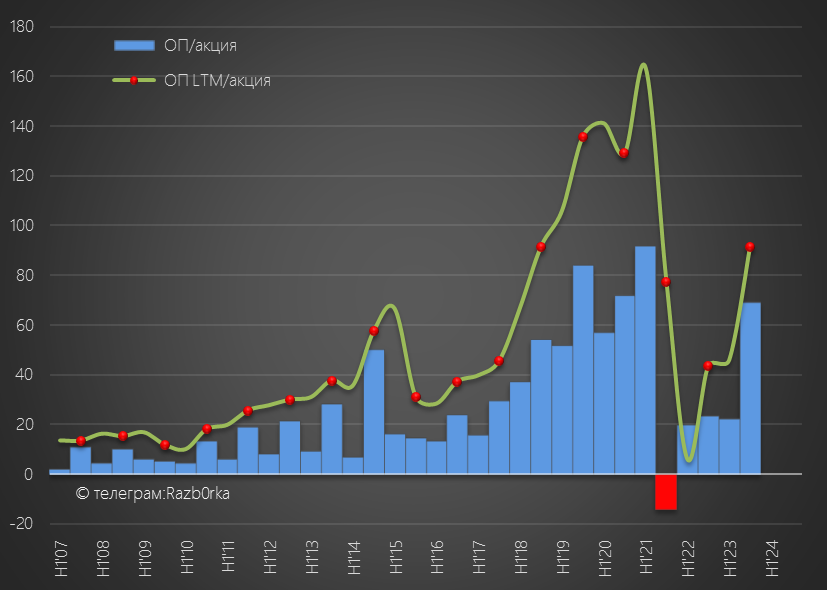

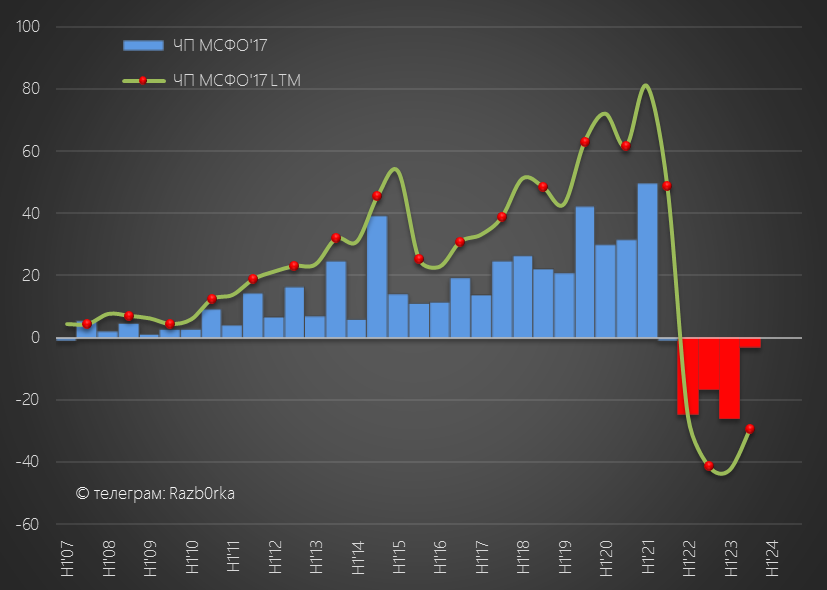

Благодаря тому, что административный расходы выросли всего на 14% операционная прибыль выросла в 3 раза до 12 млрд руб или 69 руб/акция!

В годовом выражении заработали 16 млрд руб или 91 руб/акция

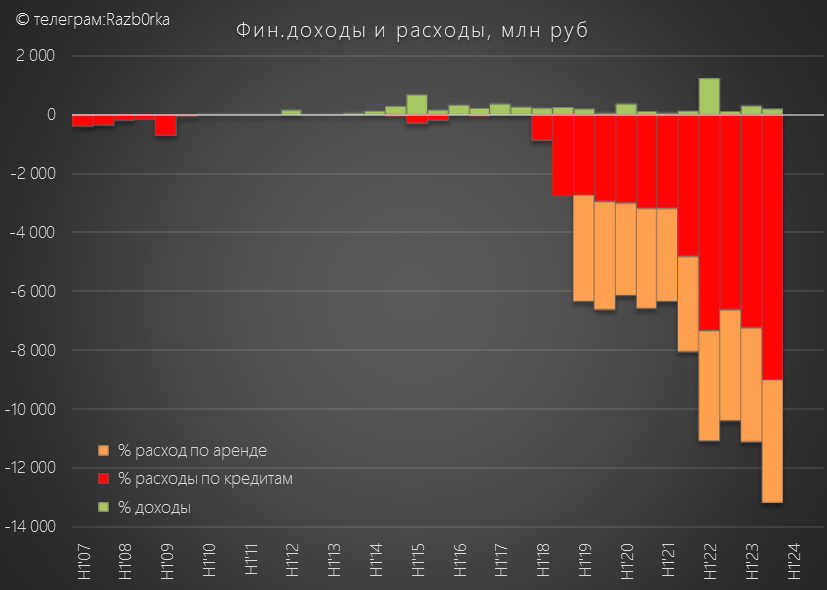

К сожалению, расходы на уплату процентов и аренду выросли в 2-ом полугодии до 13 млрд руб

В годовом выражении расходы выросли до "рекордных" 24 млрд руб, что на 8 млрд руб больше операционной прибыли!

Выросшей операционной прибыли 2-го полугодия даже чуть не хватило для обслуживания долга и оплаты аренды

Так как 1-ое полугодие традиционно слабее чем конец года, финансовые расходы в первой половине 2024 года скорее всего опять будут больше чем операционная прибыль!

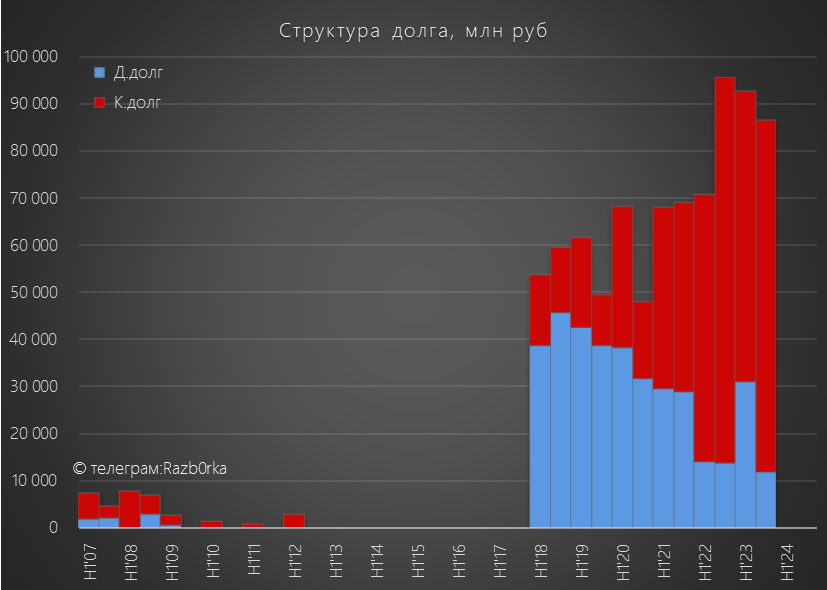

Долг сократился в 2-ом полугодии на 6 млрд руб до 86 млрд руб

Если вся прибыль уходит на % и аренду, то как компания смогла сократить долг перед банками?

Нарастив долг перед поставщиками товаров за год почти на 50 млрд руб до 181 млрд руб

Нашлись опять добрые поставщики готовые кредитовать закупку свой продукции

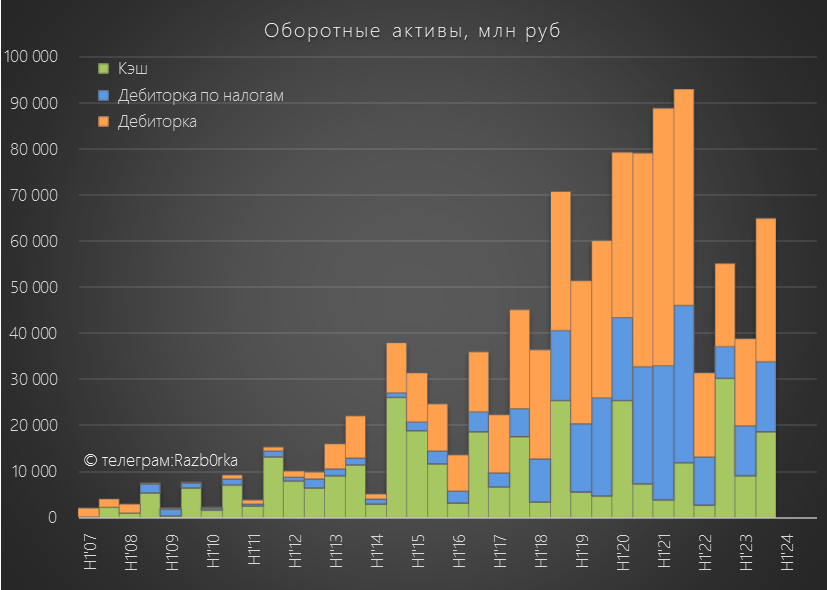

Это позволило М.ВИДЕО сократить долг и подкопить 19 млрд руб кэша на счетах

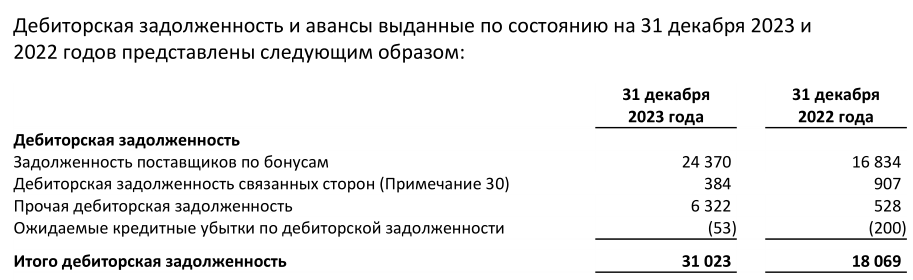

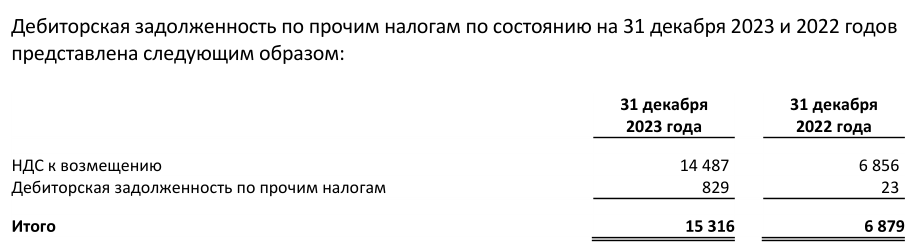

Плюс к этому накопили 31 млрд руб дебиторской задолженности

Из которых, 24 млрд руб это бонусы поставщиков за закупку и продажу товаров!

Эти бонусы очень помогут в 2024 году обслуживать долг и платить за аренду

Благодаря щедрости поставщиков дела у компании похоже налаживаются!

Кроме того, в 2024 году можно будет возместить 14.5 млрд руб НДС

Тем не менее, в 2 полугодии получили убыток в размере 600 млн руб или 3.3 руб/акция

Годовой убыток сократился до 5.2 млрд руб или 29 руб/акция

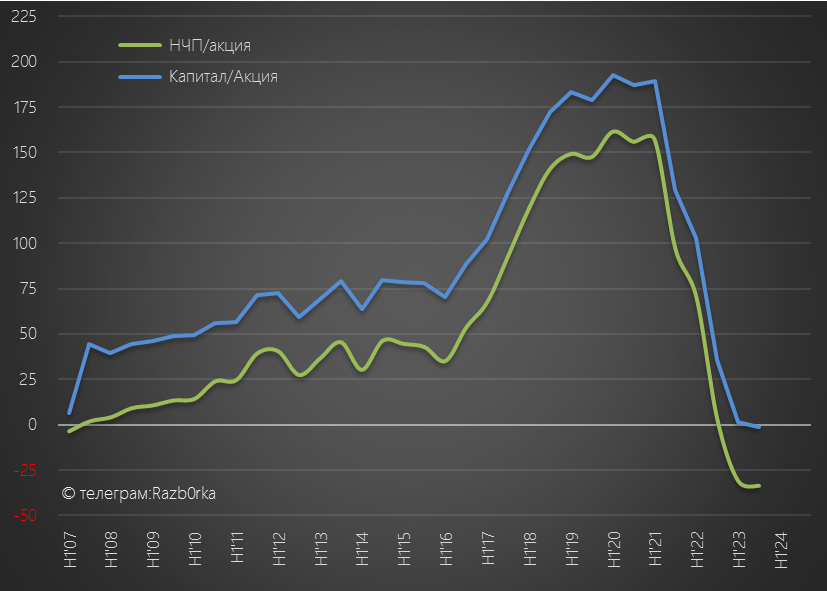

Из-за полученного убытка капитал компании стал отрицательным -233 млн руб или -1 руб/акция

Накопленный убыток (НЧП) вырос до 6.6 млрд руб или -34 руб/акция

График капитала немой свидетель "истории успеха" и "стратегических решений" руководства

С чего начали в 2007 к тому и вернулись за 17 лет да еще и накопив убытки

Отрицательный капитал означает, что ВСЁ что есть у компании принадлежит банкам и поставщикам

Финансовый директор компании оценивает результаты положительно

Акции М.ВИДЕО с начала года выросли на 30% до 208 руб

На мой взгляд, компании стало немного лучше благодаря благосклонности поставщиков готовых давать товар в кредит

Благодаря бонусам поставщиков наверное М.ВИДЕО сможет обслуживать свой долг

Судя по облигациям торгующимся с 22.5% доходностью рынок по-прежнему немного сомневается

Как М.ВИДЕО собирается конкурировать с растущими OZON, YANDEX и WILDBERRIES?

Пока менеджмент М.ВИДЕО видит такой путь развития сети

Посмотрим на сколько это увеличит выручку и расходы

Но что глобально могут изменить 100 маленьких магазинов, когда только у OZON почти 20 тыс пунктов выдачи заказов?

Для оценки перспектив компании вспомните, когда Вы последний раз покупали что-то в М.ВИДЕО?

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником