RAZB0RKA отчета РУСАГРО по МСФО 1кв'23. Всё еще тяжело

Прошлый год был тяжелым для компании, прибыль снизилась в 6 раз с 300 до 50 руб/расписка

Но все это было не так важно, как вопрос о переезде компании с Кипра в Россию

Ситуация с переездом осложняется тем, что нужен тройной переезд:

К сожалению, пока нет какой-либо конкретики по этому вопросу

Я надеюсь, что рано или поздно решение будет найдено и поэтому продолжаю смотреть отчеты компании

Разборку начнем с операционных показателей, потом посмотрим финансы

Как Вы видите, и производство и продажи большинства сегментов снизились

Компания пишет про слабую конъюнктуру и сложности с логистикой

Объем продаж масла -11% в потребительском сегменте и -18% в промышленном

Выручка снизилась на 33%, EBITDA на 22%

Двойной эффект от снижения объемов продаж и снижения цен на продукцию

Производство свинины выросло на 14%

Приморский кластер продолжает выходить на проектную мощность

Продажи мяса и мясопродуктов выросли на 19%

Выручка выросла на 16%, а вот EBITDA снизилась на 24%

EBITDA всего 450 млн руб с рентабельностью мизерные 4%

Продают все больше, зарабатывают все меньше...

Производство сахара выросло на 23%

В этом году сахарные заводы работали дольше чем обычно

Продажи сахара снизились на 17%, так как в целом за сезон производство упало

Выручка сегмента снизилась на те же 17%, а вот EBITDA рухнула на 57%

Дело в плохом качестве свеклы в прошлом году, что повлияло на себестоимость

Продажи зерновых снизились на 51%, а масличных выросли на 9%

Выручка сегмента снизилась на 28%, а EBITDA ушла в отрицательную зону

И так, давайте подведем итог по всем сегментам

Как Вы видите, картина грустная

Компания по-прежнему страдает от низкого спроса и низких цен

Выручка снизилась на 23%, а операционная прибыль на 60%!

А вот чистая прибыль выросла почти в 3 раза!

Первая причина, убыток от обесценивания биоактивов составил всего 546 млн вместо 3.1 млрд руб

Вторая причина, это 2.9 млрд руб прочих фин.доходов вместо убытка 7.9 млрд в 1кв'22

В основном, это эффект от курсовых разниц

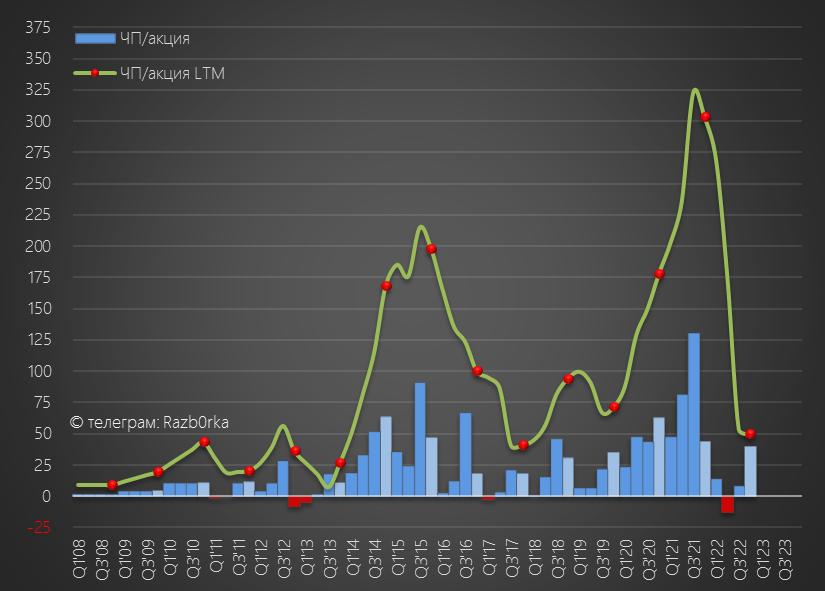

Отдельно график EBITDA - заработали 50 руб/акция до налогов и процентов

Чистая прибыль 40 руб/акция - но больше половины из них бумажные

Если бы продолжали платить дивиденды, за 1кв создали базу для выплаты 20 руб

Денежный поток был положительным, но большая его часть была образована высвобождением рабочего капитала

А точнее, за счет значительного роста кредиторской задолженности перед поставщиками

В результате, свободный денежный поток составил рекордные 100 руб/акция

Но как Вы понимаете, рано или поздно долги перед поставщиками придется платить и это уменьшит FCF будущих периодов

В целом, результаты компании в 1 квартале такие же слабые как и в конце прошлого года

Но рынок это не смутило, и акции выросли на 40% за последние 5 месяцев

Что рынок закладывает в такой рост?

Возвращение к выплате щедрых дивидендов?

Судя по котировкам, ВСЁ это и вместе взятое!

Попробуйте сами оценить вероятность такого события

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником