RAZB0RKA отчета РУСГИДРО по РСБУ 4кв'22. "Дорогая, я уменьшил прибыль..."

В Декабре делал разборку бизнес-плана компании на 2022-2027 годы

В Январе разбирал операц.результаты компании за 4кв'22

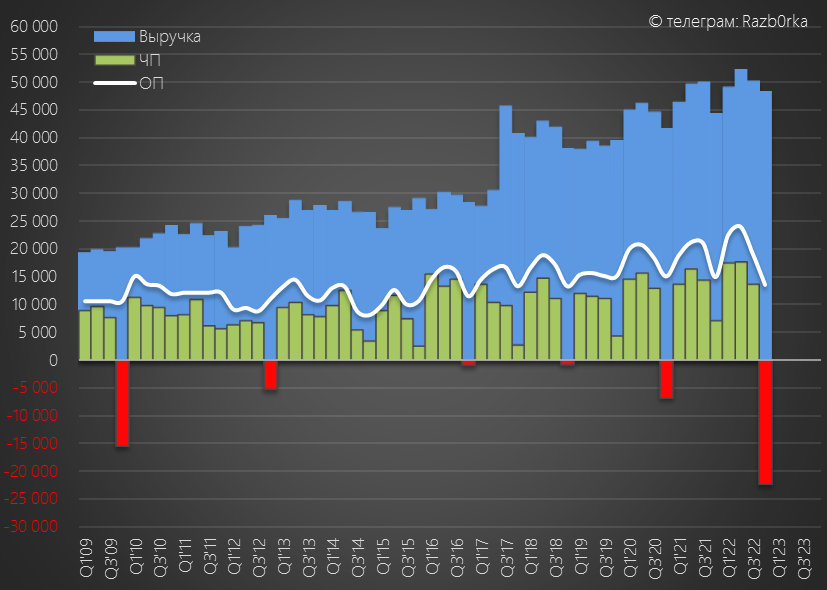

И цифры бизнес-плана и операц.результаты говорили о том, что конец года у РУСГИДРО был слабым

По плану предполагалось снижение чистой прибыли на 7% до 47 млрд руб

Но опубликованный вчера отчет РСБУ в очередной раз неприятно удивил...

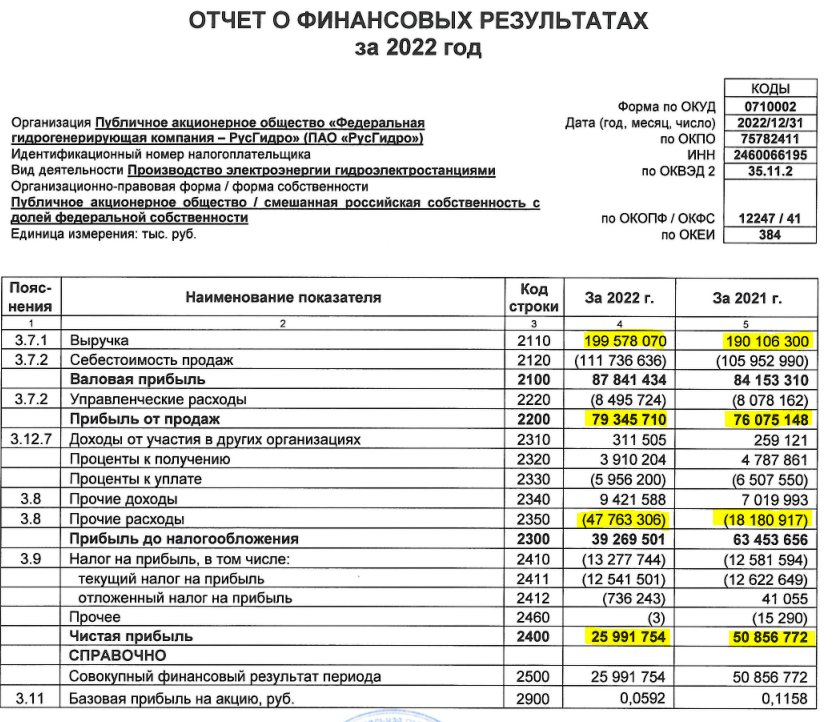

Прибыль снизилась в 2 раза и составила 25.9 млрд руб или 0.0592 руб/акция

За 4кв'22 получен рекордный с 2009 года убыток в размере 22.3 млрд руб

Давайте разбираться что произошло...

С операц.прибылью у компании все в порядке, заработаны рекордные за последние 11 лет 79 млрд руб или 0.18 руб/акция

Компания отработала по операц. прибыли даже лучше чем было заложено в бизнес-плане

Важно что прибыль с кВт-часа в 4кв'22 подросла на 3% к прошлому году

С процентными расходами, даже в условиях изменения ставки ЦБ, катастрофы не произошло, так как большая часть долга компании это облигации

А вот с чем произошла катастрофа, так это прочие расходы

Фантастические -37 млрд руб за 4кв'22 и -45 млрд руб за 2022 год

С чем связаны такие значительные расходы?

С вступлением в силу нового стандарта бух.отчетности ФСБУ 6/2020

Давайте сравним баланс из отчета 3кв'22 (слева) и 4кв'22 (справа)

Оценка осн.средств в версии 4кв выросла на 53 млрд руб до 498 млрд руб

А вот оценка фин.вложений в дочерние предприятия снизилась на 93 млрд до 257 млрд руб

В результате переоценок, нераспределенная чистая прибыль компании была уменьшена за 4кв на 98 млрд руб до 234 млрд руб

Вдумайтесь, "испарилось" 30% всей накопленной прибыли компании

В пересчете на акцию, НЧП снизилась с 0.76 руб до 0.53 руб/акция

Переоценки были проведены не через прибыль, а сразу в капитал

Но даже так, чистая прибыль снизилась до минимумов за последние 9 лет

Прибыль составила за 2022 год всего 0.0592 руб/акция

Так как прибыль РСБУ является источником выплаты дивидендов, то этой прибыли хватит на запланированные в бизнес-плане 0.0473 руб дивидендов

Стоит отметить, что эти дивиденды подкреплены свободным денежным потоком

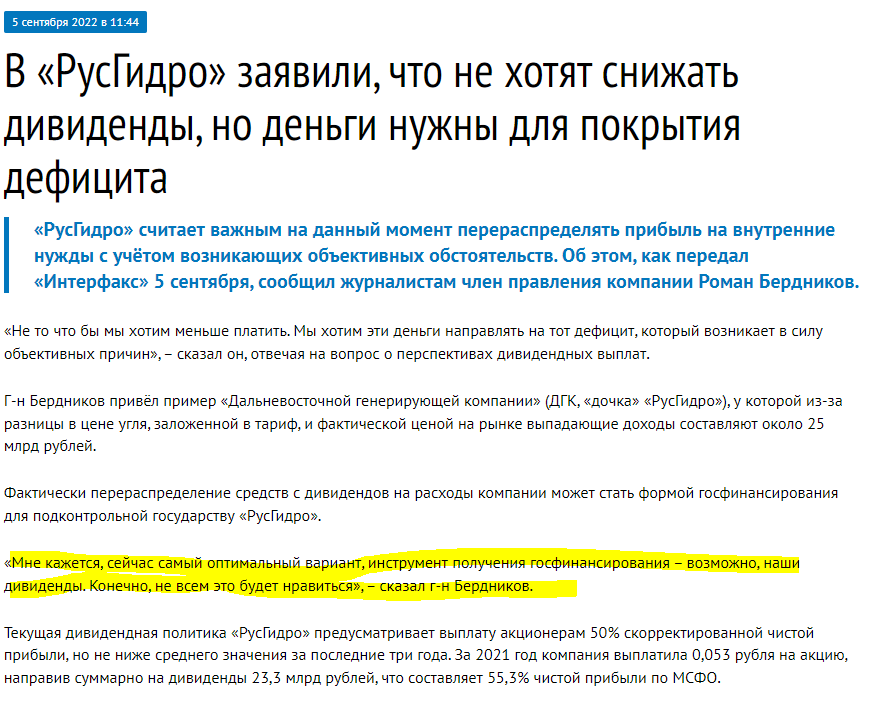

Однако на мой взгляд, такая выплата выглядит нелогичной на фоне резкого роста долга компании и запланированного на 2023 год увеличения кап.затрат

Вот что говорил в Сентябре глава компании про дивиденды

Уже в Мае-Июне узнаем что имел в виду господин Бердников

На мой взгляд, низкие дивиденды еще не учтены в позитивной динамике котировок

Напомню, что в прошлом году сильное влияние на котировки оказало скупка акций с рынка РУСАЛОМ

Каждая 4-ая акций РУСГИДРО на бирже в период с Января по Май была куплена РУСАЛОМ

В качестве итога РСБУ за 2022:

- Рекордная операц.прибыль

- Положительный денежный поток

- Списание 100 млрд руб или 30% накопленной прибыли

- Резкий рост долга

- Низкая дивидендная доходность

Надеюсь полноводным, прибыльным и без бухгалтерской магии

Все выводы как обычно вы делаете сами!

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником