RAZB0RKA отчёта ПОЛЮС по МСФО 1 полугодие 2024. Цены на золото и курс $ решают всё...

В голосовании на канале отчёт крупнейшего российского золотодобытчика с капитализацией более 1.6 трлн руб набрал всего 17% голосов!

Это даже меньше чем набрали отчёты маленьких НМТП, МАТЬ и ДИТЯ и САМОЛЕТ

Чем объяснить такой низкий интерес подписчиков к компании?

Наверное многие помнят некрасивую историю, произошедшую в 2023 году

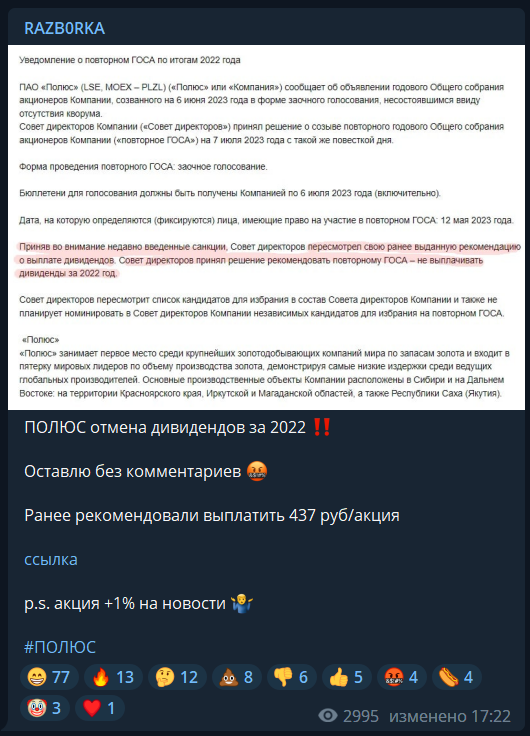

Менеджмент сначала рекомендовал выплатить 437 руб дивидендов за 2022 год, а потом неожиданно отменил их

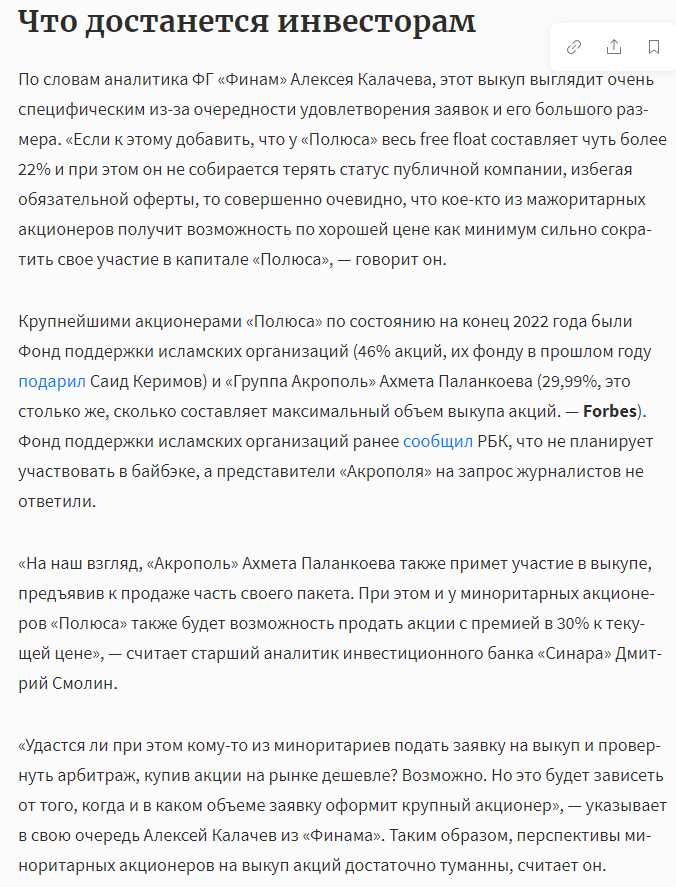

Еще больше инвесторы удивились, когда через месяц в начале Июля был объявлен выкуп 29.99% акций по 14 200 руб, что было на 30% выше рыночной цены

Акции в тот день росли на 15%, но радость продолжалась недолго

Выяснилось, что в первую очередь выкупались 29.99% акций Ахмета Паланкоева

Из-за выкупа акций долг компании вырос на 517 млрд до 776 млрд руб

Сумма выкупа акций составила гигантские 579 млрд руб

Писал об этом всём в разборке результатов 2023 года

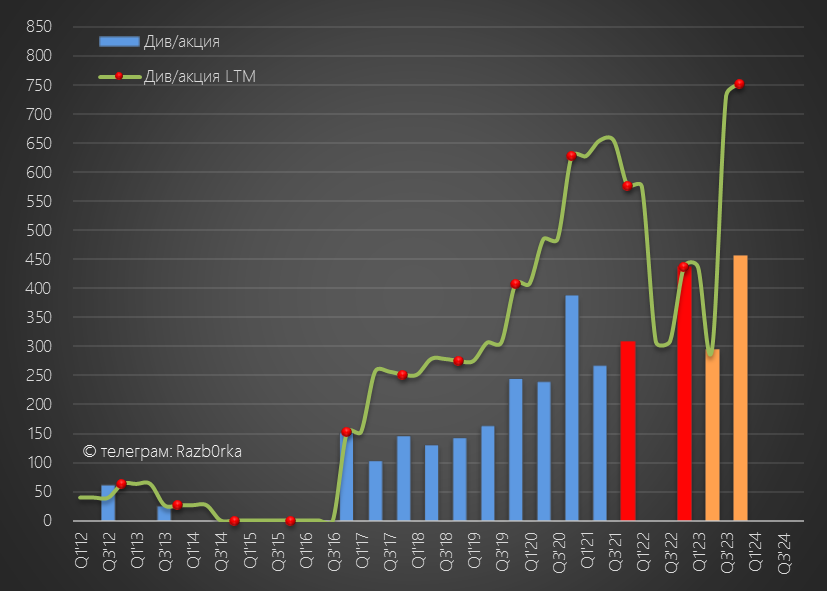

Расчетный дивиденд за 2023 год, исходя из 30% EBITDA составлял 752 руб/акция

Писал о том, что судя по отчету РСБУ и отсутствию прибыли, менеджмент не готовился к выплате дивидендов

Так и вышло, дивиденды за 2023 год компания решила не выплачивать

Без дивидендов, с непонятными действиями мажоритариев и непонятными перспективами выкупленных акций - наверное этого достаточно чтобы объяснить низкий интерес к компании

Может быть в этом кроется инвестиционная возможность?

Производство золота выросло в 1-ом полугодии на 3% г-к-г до 1.47 млн унций

По графику видно, что производство держится на одном уровне уже 4 полугодия подряд

Производство на ОЛИМПИАДЕ снизилось на 6%, что было компенсировано увеличением производства на БЛАГОДАТНОМ на 40% и на КУРАНАХ на 34%

Отмечу, что компания в Апреле продала подразделение россыпной добычи

Продажи золота выросли на 1% до 1.26 млн унций

По превышению производства над продажами, можно догадаться о определенных сложностях с реализацией

В 1-ом полугодии положили на склад около 210 тыс унций

Это вдвойне обидно, так как золото устроило настоящее ралли и рыночные цены в 1-ом полугодии были в 1.5 раза выше чем год назад и составляли от 185 до 220 тыс руб/унция

Расчетная цена реализации ПОЛЮС выросла на 33% до 193 тыс руб/унция

Судя по расчетной цене, компания продавала золото с дисконтом к рыночной цене

При этом себестоимость унции выросла всего на 15% до 45 тыс руб

Благодаря росту цен на золото в $ и ослаблению рубля, выручка выросла на 33% г-к-г до 248 млрд руб

Себестоимость выросла почти в 2 раза меньше чем выручка и EBITDA выросла на 39% до 183 млрд или 1 366 руб/акция

Рентабельность EBITDA выросла до фантастических 74%

При выплате стандартных 30% EBITDA, гипотетический дивиденд за 1-ое полугодие мог составить 410 руб/акция

С учетом этого, сумма пропущенных дивидендов выросла до 1906 руб/акция

Денежная позиция увеличилась за полугодие на 68 млрд до 222 млрд руб

Дебиторская задолженность покупателей сократилась на 1.7 млрд до 10 млрд руб

Позитивно, что по крайней мере с расчетами за проданную продукцию проблем у компании нет

Долг сократился на 16 млрд до 760 млрд руб

Но это эффект от переоценки валютной части долга из-за укрепления рубля, на самом деле в 1-ом полугодии взяли еще 22 млрд руб займов

Из-за огромного долга, сальдо финансовых доходов/расходов выросло с 12 млрд в 1п'23 до 47 млрд руб

Компания расплачивается за действия своих мажоритарных акционеров

На сколько расчетный дивиденд был подкреплен денежным потоком?

Благодаря росту выручки, операционный денежный поток вырос на 67% до 141 млрд или 1051 руб/акция

Из 141 млрд на капитальные затраты направили 53 млрд, что на 35% больше чем год назад

По соотношению графика операционного денежного потока и капзатрат видно, что ПОЛЮС генерирует сейчас существенный свободный денежный поток

Но к сожалению, значительная его часть идет на выплату процентов по долгу

С учетом % и расходов на аренду, свободный денежный поток вырос на 68% до 67 млрд или 497 руб/акция

Таким образом, выплатить расчетные 410 руб дивидендов компании было абсолютно по силам

Акции ПОЛЮС стоят 12100 руб и гипотетическая дивидендная доходность при 410 руб дивидендов составляет всего 3% за полугодие

Менеджмент поднял прогноз производства золота в 2024 году с 2.7-2.8 до 2.75-2.85 млн унций

Капитальные затраты составят 1.55-1.70 млрд $, что по текущему курсу равно 140-153 млрд руб

Это означает, что в 2-ом полугодии капзатраты вырастут до 80-100 млрд руб, что будет негативно влиять на свободный денежный поток

В 2025-2026 года капзатраты будут еще выше, так как начнется активное освоение крупнейшего месторождения Сухой лог

ПОЛЮС отличный бизнес с безумно высокой рентабельностью

Из среднесрочных проблем отмечу, что производство золота до старта Сухого лога скорее всего будет постепенно снижаться в 2025-2026 годах

Получается выручка и прибыль компании будет ПОЛНОСТЬЮ зависеть от курса $ и цен на золото

Без дивидендов, без понятного и открытого мажоритарного акционера, без роста производства мне ПОЛЮС не интересен по текущей цене

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником