RAZB0RKA операц.результатов НОВАТЭК 2кв'23. Выручка растет, прибыль падает

Компания еще год назад отказалась от публикации финансовой отчетности

Нам доступны только квартальные операционные результаты и данные стоимости чистых активов (СЧА)

7 февраля делал разбор операц.результатов и расчет прибыли 2022 года

В разборке писал не только о результатах НОВАТЭК, но и сравнивал их с провальными результатами ГАЗПРОМ

Обращал внимание читателей, что маленький НОВАТЭК стоил почти столько же сколько огромный ГАЗПРОМ

Капитализация НОВАТЭК была 3.2 трлн против 3.8 трлн руб у ГАЗПРОМА

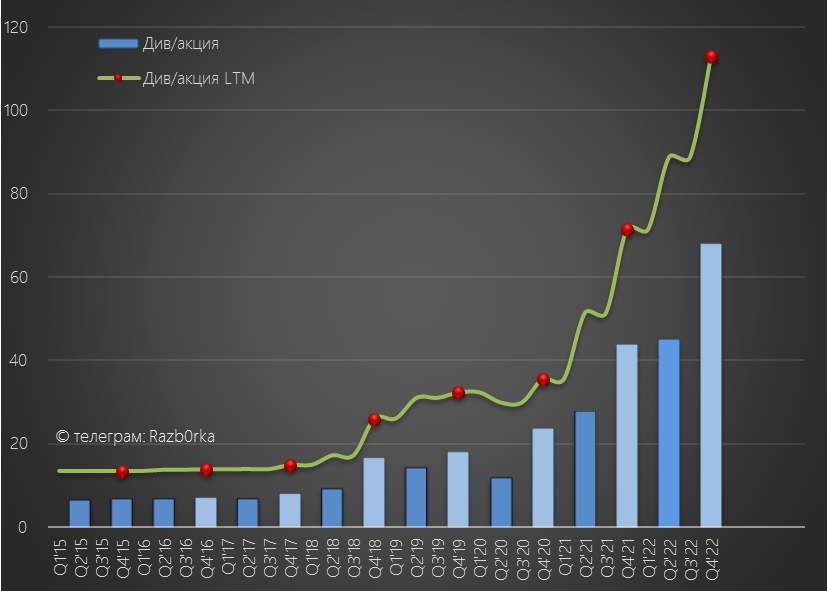

Согласно моим расчетам, финальный дивиденд НОВАТЭК за 2022 год должен был составить 68 руб/акция

Акция стоила на тот момент 1 080 руб, что давало 6% див.доходность

Отмечал, что 2 последние отсечки НОВАТЭК входил с 4-4.5% доходностью

Предполагал, что если дадут 68 руб котировки могут вырасти до 1500-1600 руб

По факту дали на 7 руб меньше!

Дивиденд по итогам 2 полугодия составил 60.58 руб

Это не помешало акции вырасти к отсечке до 1 350 руб, что дало опять 4.5% див.доходность за полгода

Акция быстро закрыла дивидендный гэп и выросла к Июлю на 7% до 1 440 руб

Чтобы Вы понимали, 1 440 руб это капитализация компании в 4.8 трлн руб, что на 700 млрд руб больше чем капитализация ГАЗПРОМ!

Удивительно на сколько рынок продолжает позитивно оценивать компанию

Особый цинизм ситуации заключается в том, что ГАЗПРОМ владеет 10% акций НОВАТЭК и этот пакет оценен сейчас в 480 млрд

То есть 10% НОВАТЭК стоят 14% капитализации значительно более крупного ГАЗПРОМ за вычетом этого пакета!

Еще больше удивляет то, что такой рост котировок НОВАТЭК происходит на фоне заявлений Михельсона про плановое снижение прибыли 2023 года на 30%

Снижение прибыли на 30% при стандартной 50% выплате означает, что дивиденд за 2023 год снизится до 74 руб

Дивиденды за 1 полугодие рассчитаны как -30% от дивидендов 1п'22

74 руб по текущей цене это 5% годовой дивидендной доходности, что в 2 раза меньше чем в последние 3 отсечки

- Рынок надеется на то, что компания выплатит более 50% прибыли?

- Резкая девальвация рубля скорректирует прогноз прибыли вверх?

- Дивиденды НОВАТЭК вообще не важны и рынок закладывает в цену скорый запуск АКРТИК СПГ-2?

Данные СЧА за 1кв'23 говорят о том, что активы компании выросли за квартал на 106 млрд до 1 643 млрд руб

Если ни каких бухгалтерских трюков не было это означает, что прибыль РСБУ в 1кв'23 составила аналогичную величину

106 млрд руб это 35 руб/акция, что на 18% меньше чем в 1кв'22

Не имея отчета сложно сказать, какой вклад + или - сделали курсовые разницы из-за ослабления рубля

Данных СЧА за 2кв будут опубликованы ориентировочно 27 Июля, интересно будет посмотреть на динамику расчетной прибыли

Имея на руках прогноз Михельсона и понимая текущий уровень неопределенности имеет ли смысл смотреть операционные отчеты и делать какие-либо расчеты?

Я продолжаю смотреть, чтобы держать руку на пульсе

Тем более там есть интересные детали

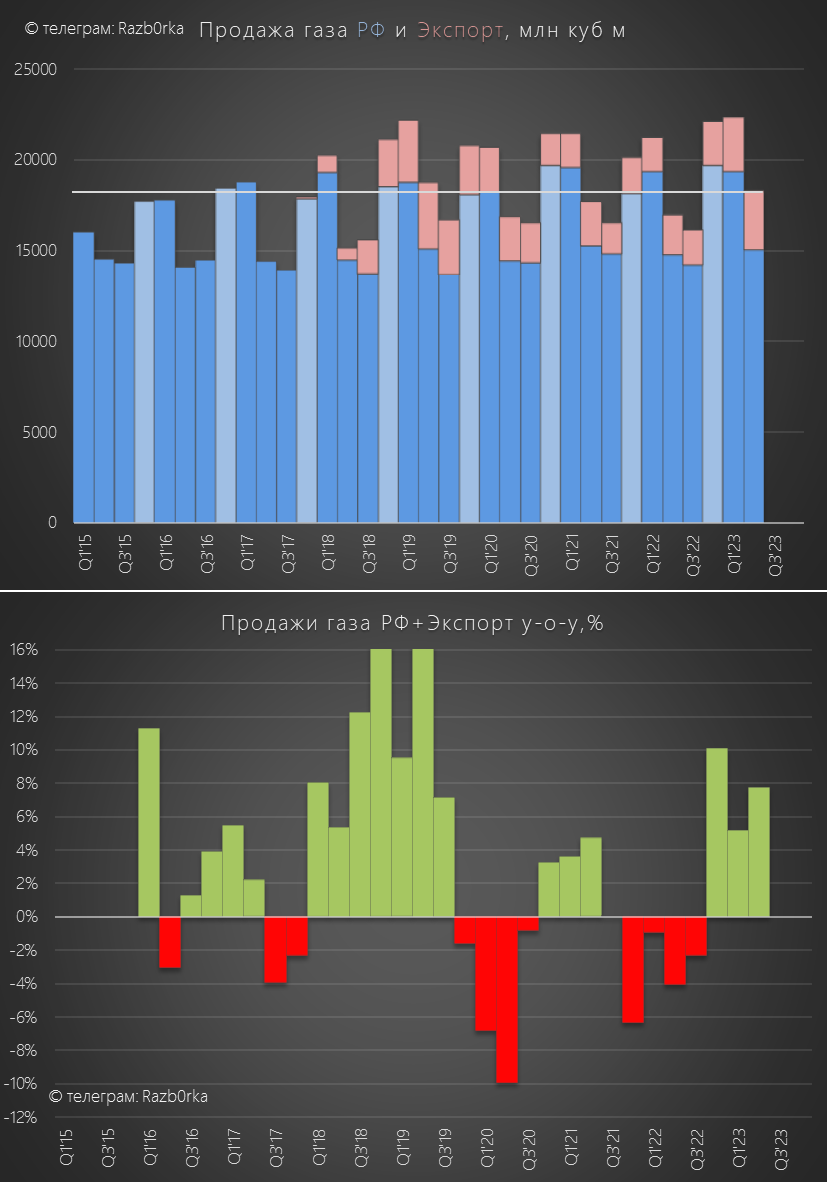

Рост добычи газа в 2 квартале продолжил замедляться, рост составил всего 0.5%

Замедление ожидаемо, так как текущие газоперерабатывающие мощности компании загружены более чем на 100%

Кроме того, на ЯМАЛ СПГ проводится плановый ремонт, что должно было снизить потребность в газе

В Декабре-Января ожидается запуск первой очереди АРКТИК СПГ-2, вот тогда мы увидим взрывной рост добычи

Добыча нефти увеличилась на 6%

Рост добычи скорее всего это эффект от покупки 27% доли SHELL в проекте САХАЛИН-2 в середине прошлого года

В 2022 году на Сахалине было добыто 3.3 млн тонн нефти и произведено 11.5 млн тонн СПГ

Продажа газа в России стабильна и в 2 квартале выросла на 1.8%

А вот экспортные продажи выросли на 47%!

Суммарные продажи на внутреннем рынке и на экспорт выросли на 8%

Как Вы видите, НОВАТЭК продает основную часть газа внутри страны

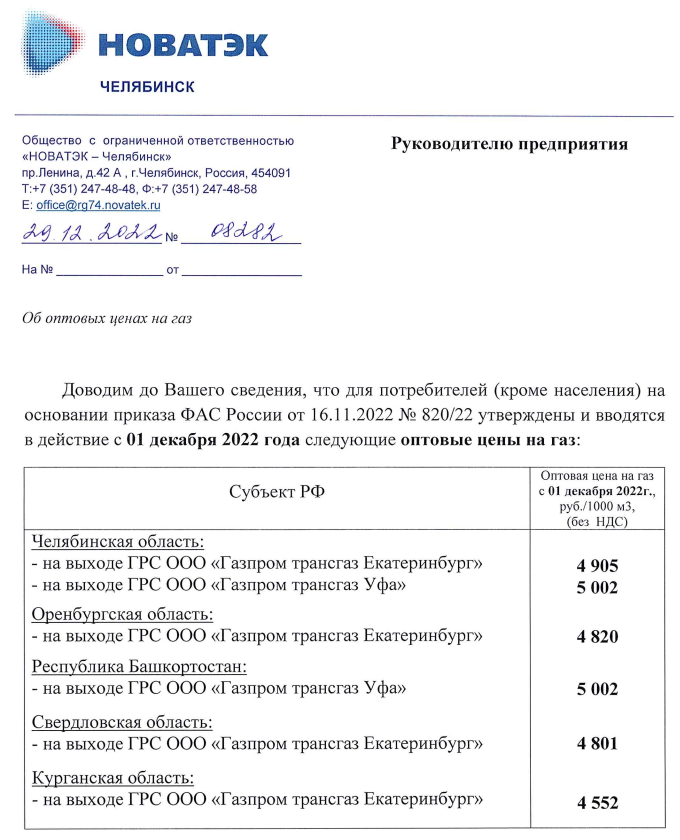

А это означает, что выручка от продаж в России должна подрасти на ~10% так как с Декабря были повышены цены на газ

Рублевая цена газа в Европе составляет около 23 тыс руб за 1000 куб.м, что в 5 раз выше чем в России, но в 4 раза меньше чем в Июле'22

Так как большую часть СПГ НОВАТЭК продает по долгосрочным контрактам, цены реализации компании должны быть более стабильны

Рыночная цена влияет только на объем СПГ, который производится и продается сверх законтрактованных объемов

К примеру в проекте ЯМАЛ СПГ доля законтрактованных объемов 75% с привязкой цены к нефти, а 25% продается по рыночной цене

И за счет значительно более высокой рыночной цены, эти 25% давали в прошлом году значительную прибавку к прибыли

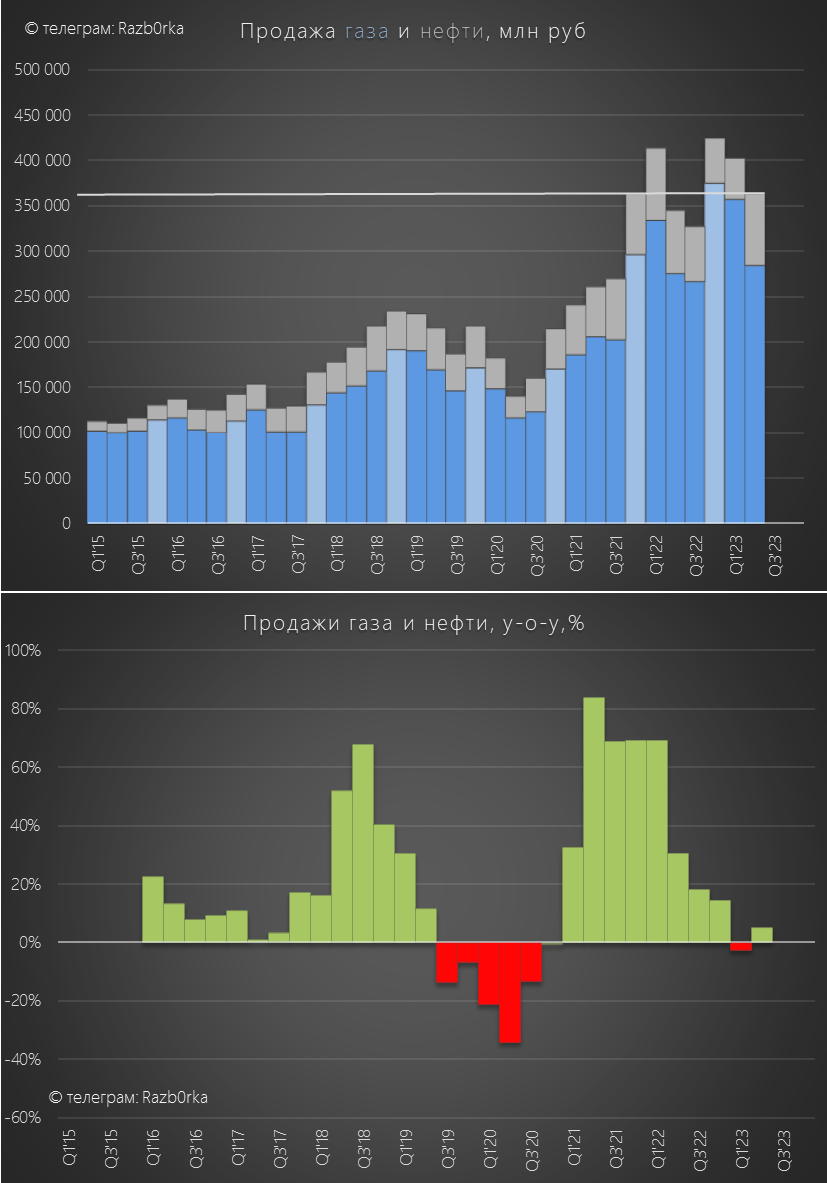

По моим расчетам, средняя цена кубометра у НОВАТЭК в прошлом году выросла почти до 17 руб

Предположим, что цена снизилась в 1-2 квартале до 16-15 руб

В таком случае, расчетная выручка от продажи газа за счет роста физического объема продаж на 8% выросла до 284 млрд руб (+3%)

С выручкой от нефти и нефтепродуктов все на много сложнее, так как у НОВАТЭК большой ассортимент продукции и компания не раскрывает объем продаж, а только добычи

Средняя рублевая цена URALS в 2кв была на уровне 4 450 руб за баррель, что на 7% выше прошлого года

С учетом 6% роста физического объема добычи, выручка сегмента могла увеличиться на 13-14% до 80 млрд руб

Суммарная выручка от газа, нефти и нефтепродуктов 2 квартала выросла на 5% до 363 млрд руб

Почему при растущей выручке Михельсон прогнозирует снижение прибыли на 30%?

Одна из причин это повышение налога на прибыль производителей СПГ до 32%

По оценке экспертов, только для ЯМАЛ СПГ это плюс 75-85 млрд руб налогов

На 50% долю НОВАТЭК в этом проекте приходится 37-43 млрд руб доп.налогов

- Цены на газ в России +10%, в рублях в Европе в 4 раза ниже прошлого года

- Выручка компании выросла на 5%

- Налог на прибыль повышен до 32% на 2023-2025 годы

- Прогноз по прибыли -30%

- Дивидендная доходность 5%

- Запуск АРКТИК СПГ-2 в Декабре-Январе

На знаю как Вам, а мне цена в 1 440 руб выглядит дороговато для такого набора даже с учетом перспектив новых проектов

Сомнений что физические объемы добычи и продаж будут выше у меня нет

А вот сколько "корова будет давать молока" своим акционерам большой вопрос

В прошлом году компания объявила дивиденд за 1 полугодие 25 Августа

Посмотрим сколько рекомендуют в этот раз, это будет ориентиром для понимания реального положения дел в компании

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником