RAZB0RKA отчёта ДВМП по МСФО 1 полугодие 2024. Не могут или не хотят повышать цены?

ДВМП это большой транспортный холдинг и к сожалению отчёт МСФО публикуется только раз в полгода

Второе полугодие 2023 года было очень сильным на операционном уровне!

Благодаря покупке 6 новых контейнеровозов, международные морские перевозки контейнеров выросли в 2-ом полугодии на 17%, а каботажные на 33%

В целом за год, морские перевозки выросли на 23% до рекордных 524 тыс ДФЭ

ДВМП специализируется на интермодальных перевозках, когда груз в контейнере сначала перевозится на корабле, потом на поезде и в конечном итоге доставляется до двери заказчика на автомобиле

Благодаря увеличению парка контейнеров и фитинговых платформ, объем интермодальных перевозок вырос на 22% до 319 тыс ДФЭ

В целом за год, перевозки "от двери до двери" выросли на 23% до 625 тыс ДФЭ

Но все эти рекорды не дали ничего хорошего с точки зрения финансовых результатов

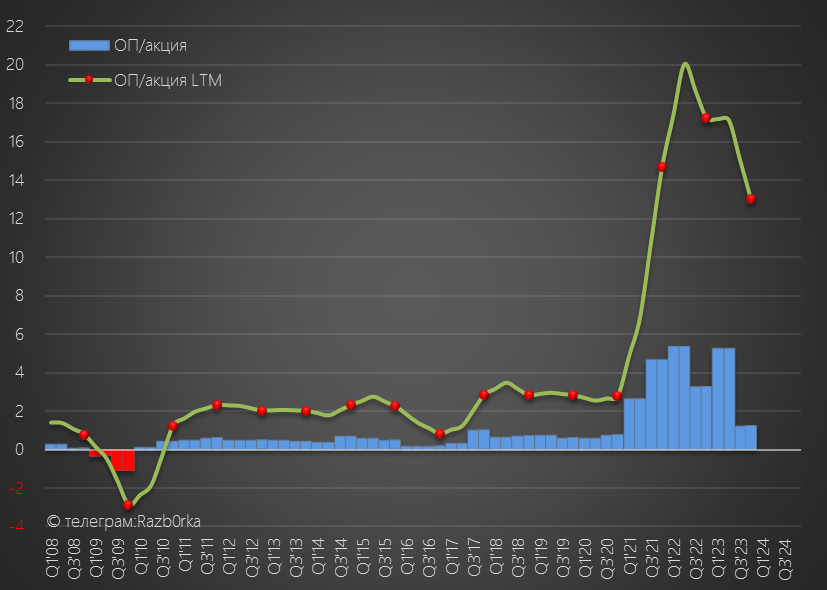

Операционная прибыль компании в 2-ом полугодии снизилась на 63% до 7 млрд руб или 2.5 руб/акция

В чем причина такого резкого снижения?

Прибыль логистического сегмента, те самые интермодальные перевозки, снизилась на 87%!

Рентабельность операционной прибыли сегмента рухнула с 35% до 5%

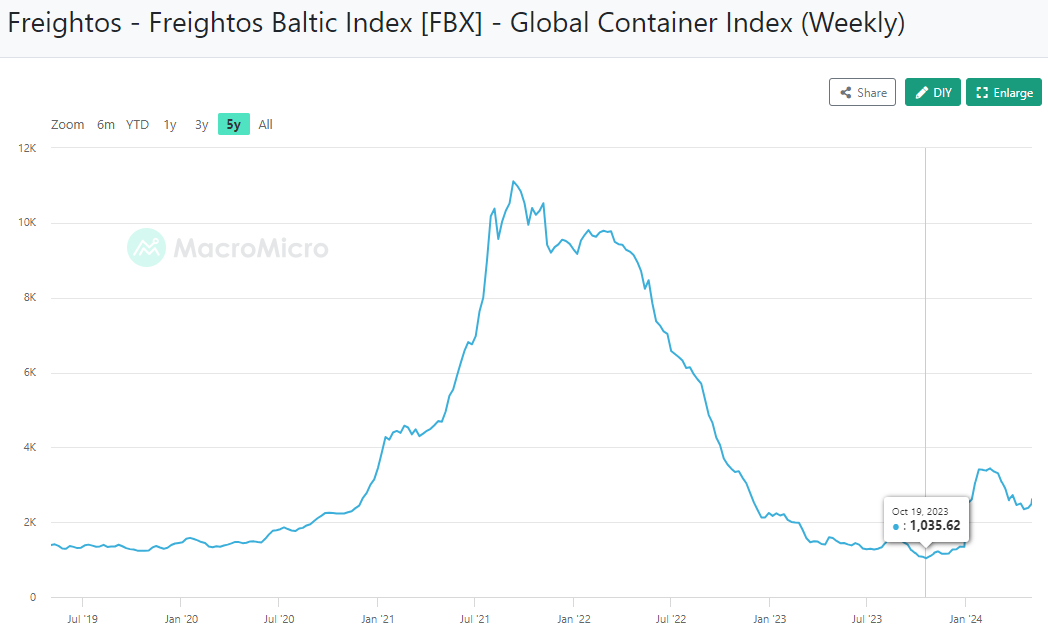

Всё дело в кратном падении ставок на перевозку контейнеров в 4-5 раз от максимумов 2021 года и в 2-3 раза по сравнению с 2п'22

В комментариях к той разборке случилась интересная дискуссия 2 подписчиков

Артур К. писал о том, что если ставки останутся низкими рентабельность логистического дивизиона может уйти в отрицательную зону

Артуру парировал Mikhail Ivanov c более оптимистичным взглядом на перспективы работы компании

Что же, давайте посмотрим кто из них оказался прав и как отработала компания 1-ое полугодие

Контейнерный парк компании вырос на 1% до 103 тыс шт

Благодаря сделке по покупке ООО ЛОГБОКС, количество фитинговых платформ для перевозки контейнеров выросло на 14% до 14.9 тыс шт

Одной из причин необходимости увеличения парка являются логистические сложности на сетях РЖД в Восточном направлении из-за которых сроки оборачиваемости платформ выросли за последние годы на 25%

В Апреле флот компании пополнился новым контейнеровозом Капитан Маслов и общий флот вырос до 38 судов

Перевалка контейнеров в порту ВМТП снизилась на 4% до 414 тыс ДФЭ

Сказывается и снижение экспортно-импортных операций, ограничения РЖД и переориентация части потоков грузов в порты на Северо-Западе страны

После провала 2022 года контейнероборот на Балтике активно восстанавливается в последние месяцы

Перевалка сухих грузов и нефтепродуктов выросла у ВМТП на 13% до 2.6 млн тонн

Международные морские перевозки контейнеров выросли на 21% до 241 тыс ДФЭ

Каботажные снизились на 7% до 46 тыс ДФЭ

Объем интермодальных перевозок не изменился и составил 306 тыс ДФЭ

На операционном уровне у компании по-прежнему всё очень неплохо

Чего не скажешь про финансы...

Выручка снизилась на 15% до 78 млрд руб

Выручка логистического сегмента снизилась на 13% до 68 млрд, выручка ВМТП на 20% до 15 млрд руб

Выручка флота выросла на 3% до 6 млрд и выручка железнодорожного сегмента на 21% до 5 млрд руб

Перевозят и переваливают много, но из-за падения ставок выручка не растет

На фоне снижения выручки логистического сегмента на 13%, расходы выросли на 7% до 62 млрд руб

В результате, операционная прибыль сегмента снизилась на 73% с 19 до 5 млрд руб!

Операционная прибыль других сегментов показала следующую динамику:

- ВМТП снижение на 28% с 12 до 8 млрд руб

- Флот снижение на 52% с 2.8 до 1.3 млрд руб

- ЖД рост на 14% с 2.1 до 2.4 млрд руб

Выглядит всё это так, что компания по каким-то причинам неспособна переложить рост своих расходов в цены на свои услуги

Рост операционных расходов составил 5%, в основном из-за увеличения железнодорожного тарифа на 6% до 41.5 млрд руб

Операционная рентабельность логистического сегмента выросла с 4% до 8%, но это в 3 раза ниже чем в 1п'23!

В пресс-релизе пишут, что снижение ставок фрахта на 50% было заложено в бюджете и сейчас компания даже ПЕРЕВЫПОЛНЯЕТ бюджет 2024 года!

Исходя из этого комментария, можно предположить, что цены на услуги ДВМП могут не расти осознанно для увеличения доли рынка и привлечения новых клиентов

Из-за покупки новых судов, платформ и контейнеров в 2023-2024 годах, расходы на их амортизацию выросли на 60% до 8 млрд руб (и к сожалению этот негативный фактор для прибыли на долгие годы)

Обычно, рост расходов на амортизацию покрывается ростом прибыли от приобретенных активов (суда, платформы, контейнеры), но как мы видим их покупка ничего не дала

Административные расходы выросли всего на 3% до 10 млрд руб

Из-за опережающего роста расходов, суммарная операционная прибыль снизилась на 74% с 31 до 8 млрд или 2.8 руб/акция

В текущей ценовой конъюнктуре ДВМП способен зарабатывать около 6 руб/акция операционной прибыли в год

В финансовом блоке, компания отразила отрицательное сальдо процентов в размере -2.8 млрд руб

И убыток от курсовых разниц 2 млрд руб против прибыли в 7 млрд в 1п'23

Долг компании вырос за полугодие на 8 млрд до 35 млрд руб

Часть полученных денег в размере 3.6 млрд не успели потратить и это увеличило денежную позицию до 8 млрд руб

В результате снижения операционной прибыли, ухудшения сальдо % и убытка от курсовых разниц, чистая прибыль рухнула на 93% с 31 до 1.8 млрд или 0.6 руб/акция

С корректировкой на бумажный убыток и прибыль от курсовых, прибыль снизилась на 84% с 24 до 4 млрд руб

Если мы посмотрим на структуру чистой прибыли, то увидим что сейчас единственным генератором существенной прибыли является порт ВМТП

Флот и железнодорожный сегмента работают в убыток, а логистика при 68 млрд выручки заработала всего 1.5 млрд руб

Такие результаты шокировали рынок и акции ДВМП рухнули в тот день почти на 20% до 44 руб

А с пиковых 129 руб в Августе 2023 года котировки компании упали к середине Сентября на 60% до 50 руб

И судя по отчёту, падение это было абсолютно заслуженным

Что можно сказать про перспективы 2-го полугодия?

Рыночные ставки на перевозку контейнеров выросли в Июле-Сентябре почти в 5 раз по сравнению с прошлым годом

Главный вопрос, сможет ли ДВМП поднять цены на свои услуги на такой уровень?

Как мы видели, в 1-ом полугодии компания не смогла или не захотела это сделать

Из последних новостей отмечу, что компания планирует приобрести 8 новых балкеров для перевозки сухих грузов на международных линиях

Поддержи автора переводом на Ю.MONEY

Подписывайтесь на мой Телеграм https://t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником