RAZB0RKA отчета БЕЛУГА по МСФО 4кв'22. Выкуп акций в долг

Первую разборку компании делал по итогам 9м'22 в первый день 2023 года

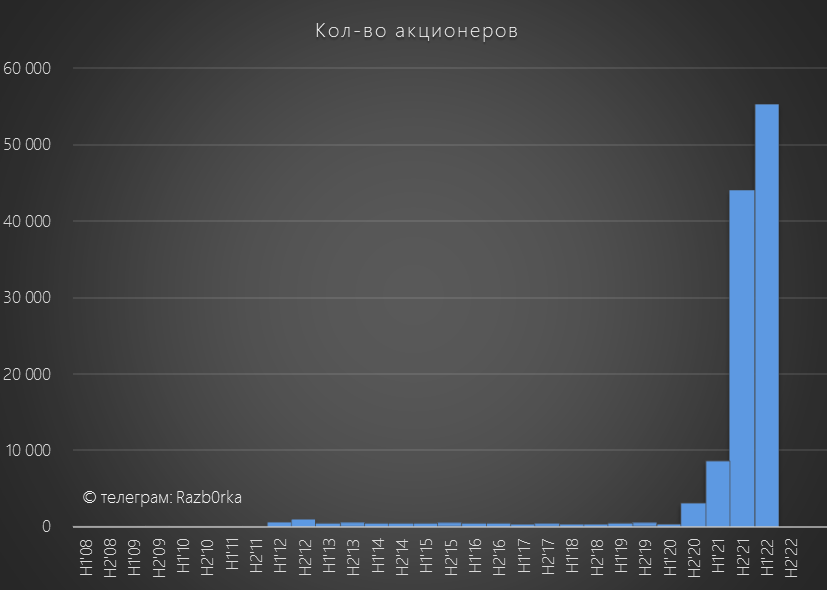

Писал о том, что компания после 12 лет забвения и около нулевого количества акционеров в последние 2 года стала очень популярной

На мой взгляд, такой рост кол-ва акционеров был вызван сочетанием следующих факторов:

- общий рост количества инвесторов в стране

- рост бизнеса и прибыли компании

- усилия менеджмента и владельца компании по популяризации БЕЛУГА среди частных инвесторов в социальных сетях

- начало выплаты неплохих дивидендов

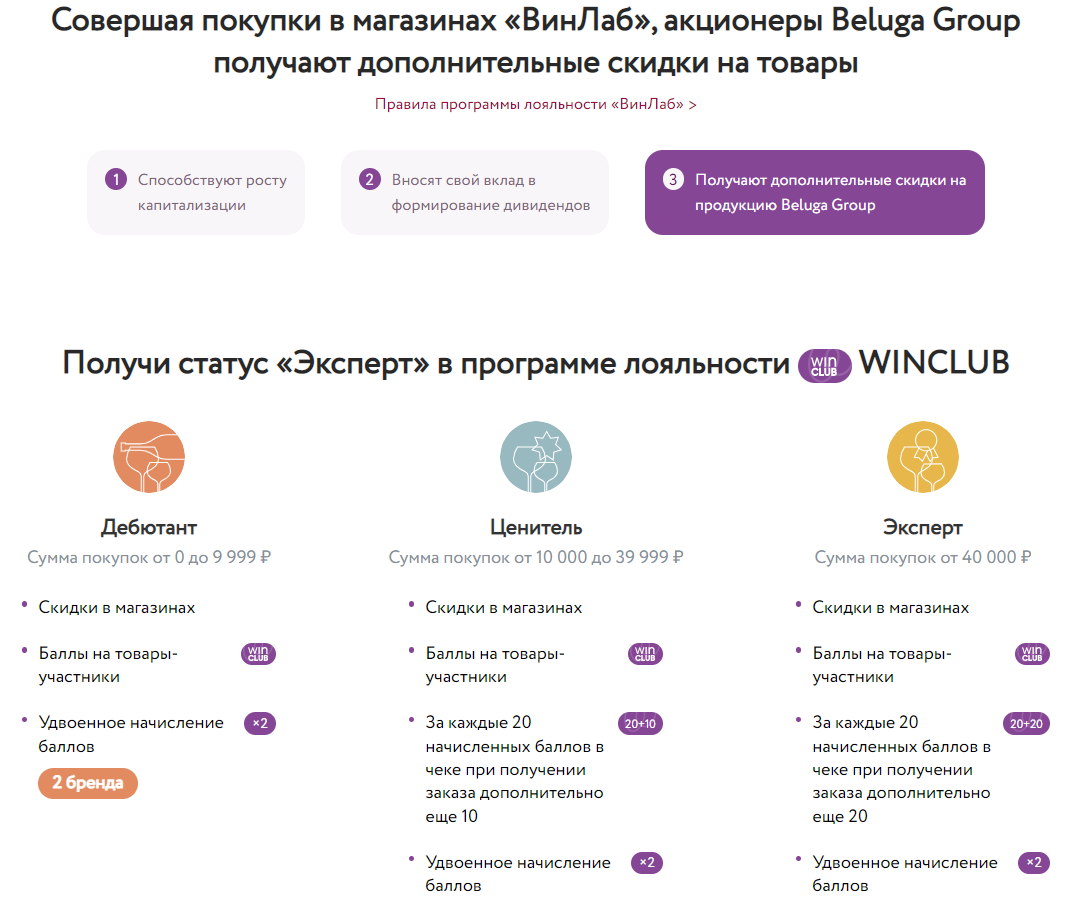

БЕЛУГА даже предложила специальный статус для акционеров в бонусной программе сети ВИНЛАБ

Писал в разборке, что не смотря на сильную динамику прибыли за 9м'22, денежные потоки компании находятся под давлением растущего рабочего капитала сети и дивиденды выплачиваются по сути в долг

Сегодня предлагаю посмотреть на операционные и финансовые итоги года

Продажи собственной продукции в прошлом году выросли на 6%

Это не только водка, а огромный ассортимент напитков на любой вкус

Продажи импортного алкоголя за год выросли на солидные 12%

Обратите внимание, что в 4кв продажи собственной продукции выросли год к году, а вот продажи импорта впервые снизились в высокий сезон

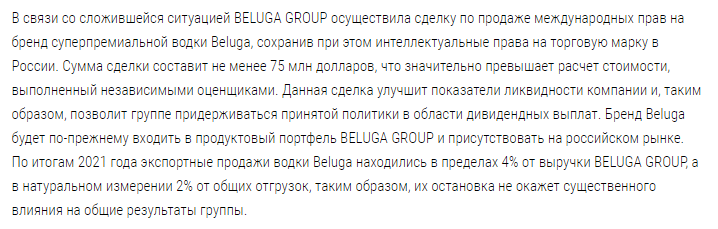

Данные по экспорту компания перестала раскрывать в прошлом году или экспорт полностью прекратился

Напомню, что компания продала международные права на свой флагманский экспортный бренд "БЕЛУГА"

Чуть позже посмотрим сколько эта сделка принесла прибыли и живых денег

Компания в 2022 году продолжала активно развивать собственную сеть ВИНЛАБ

Смогли увеличить количество магазинов на 350 штук или 35% до 1375 магазинов

Этих темпов роста явно недостаточно для выполнения целей стратегии иметь 2 500 магазинов к 2024 году

Главная стратегическая цель компании удвоить бизнес и получить 130 млрд выручки в 2024 году выглядит даже заниженной на фоне текущих темпов роста

Думаю что 130 млрд выручки будет получено уже в 2023 году

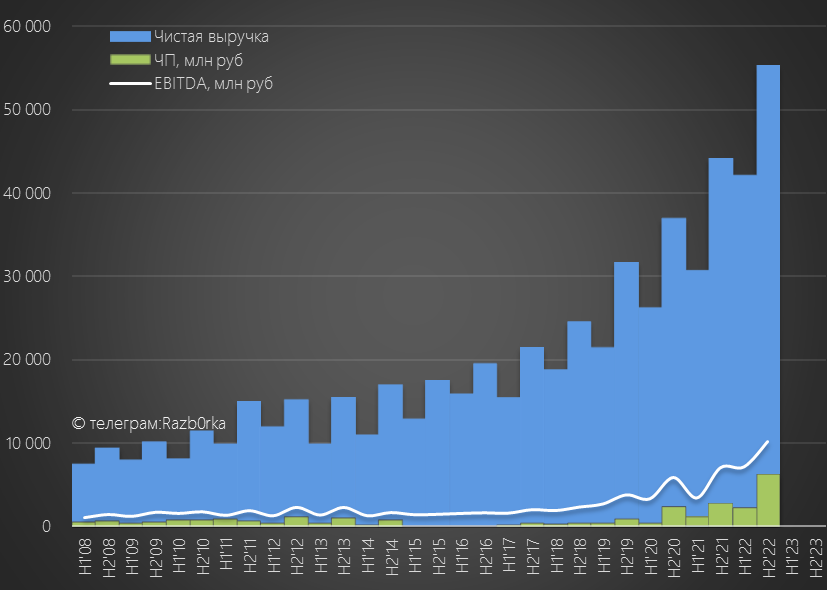

Выручка за 2022 год выросла на 30% и составила 97 млрд руб

Выручка росла за счет продажи собственного алкоголя и импорта, еще быстрей росли продажи сети ВИНЛАБ

Доля розницы в выручке в 2п'22 составляла уже 52%

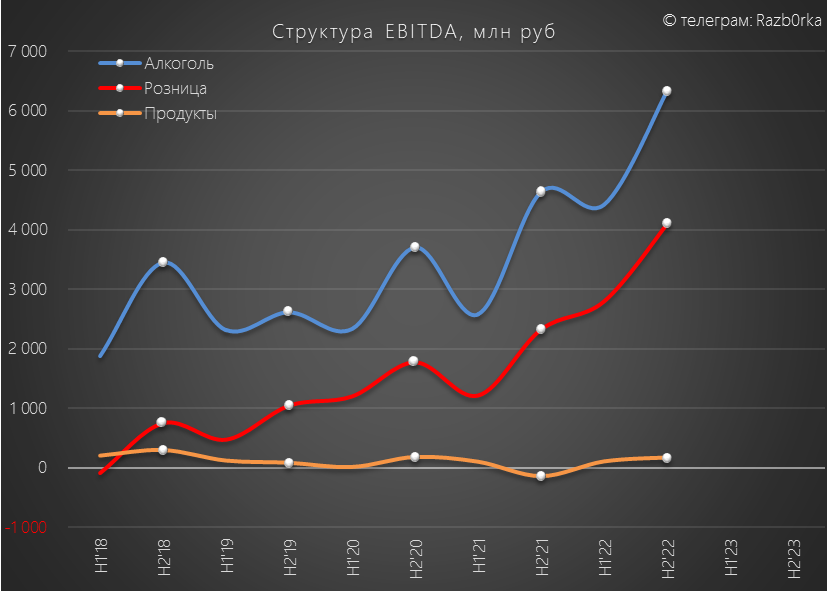

Структура EBITDA похожа на структуру выручки

Доля розницы в EBITDA в 2п'22 составляла 24% в силу меньшей рентабельности по сравнению с продажей алкоголя

Давайте пройдемся по основным сегментам

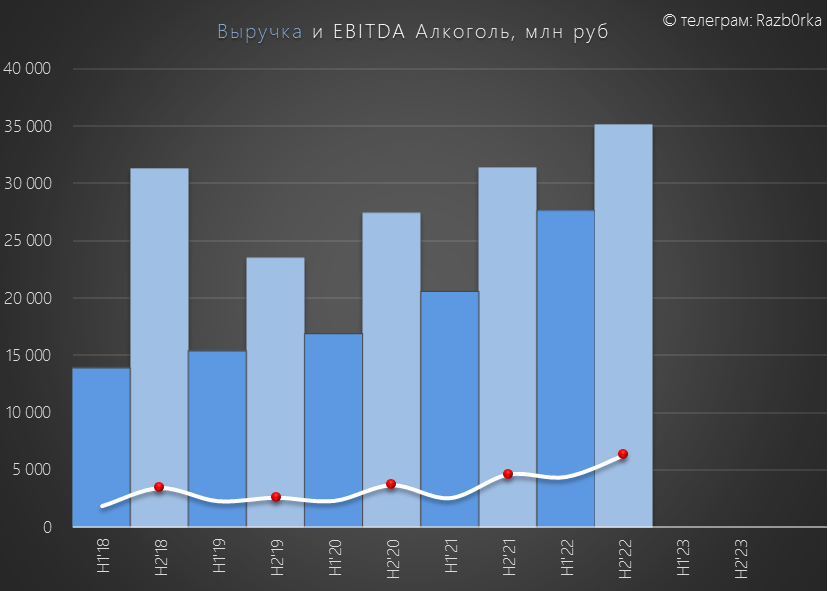

Выручка от продажи собственного алкоголя и импорта выросла в 2п'22 на 12%, а EBITDA на 36% до 6.3 млрд руб

Рентабельность EBITDA выросла с 16% до 18%

Компания в пресс-релизе пишет что рост выручки и рентабельности обусловлен ростом продаж высокомаржинальных премиальных марок и грамотной ценовой политикой

На сколько это устойчивый рост рентабельности и прибыльности большой вопрос

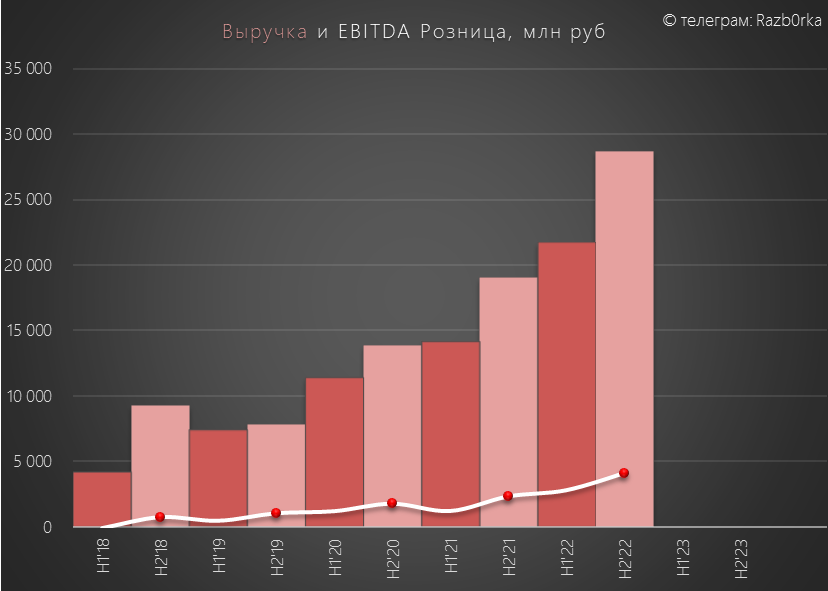

Выручка ВИНЛАБ в 2п'22 выросла на 51% к прошлому году до 27 млрд руб

EBITDA ВИНЛАБ в 2п'22 выросла на 76% до 4 млрд руб

Рентабельность EBITDA выросла с 13% до 14%

Все больше магазинов сети входят в стадию зрелости и становятся более прибыльными

Для ретейла 14% это очень высокий уровень, у Х5 и МАГНИТА рентабельность всего около 7%

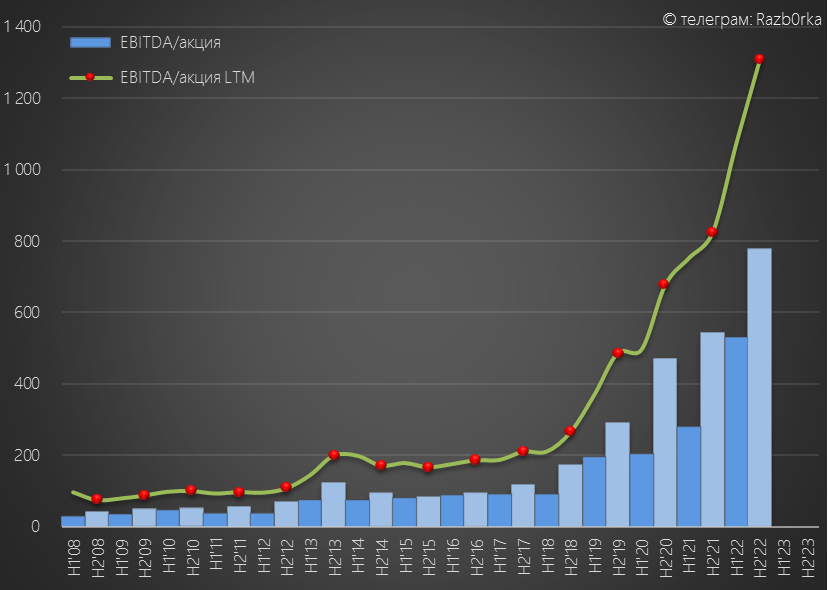

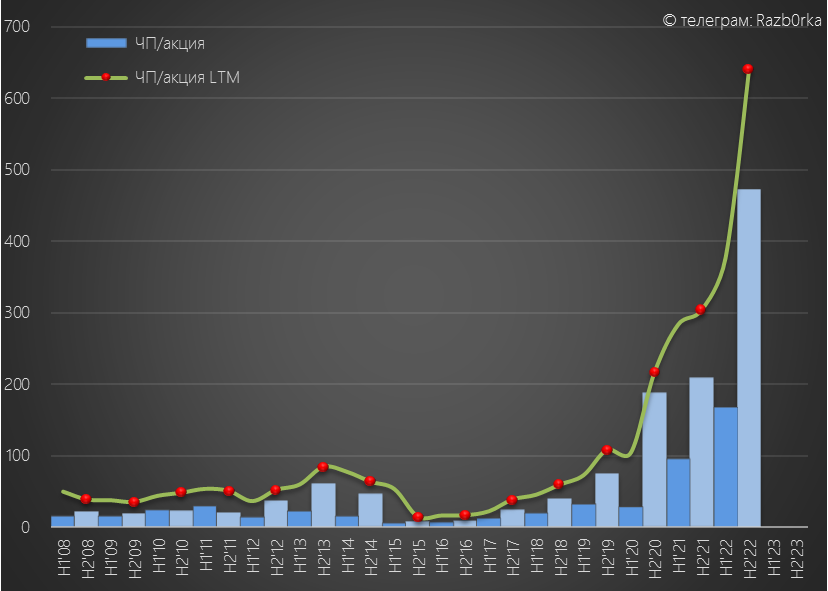

В 2п'22 компания заработала рекордную EBITDA 10 млрд руб или 780 руб/акция

Годовая EBITDA превысила 17 млрд руб, это 1300 руб/акция

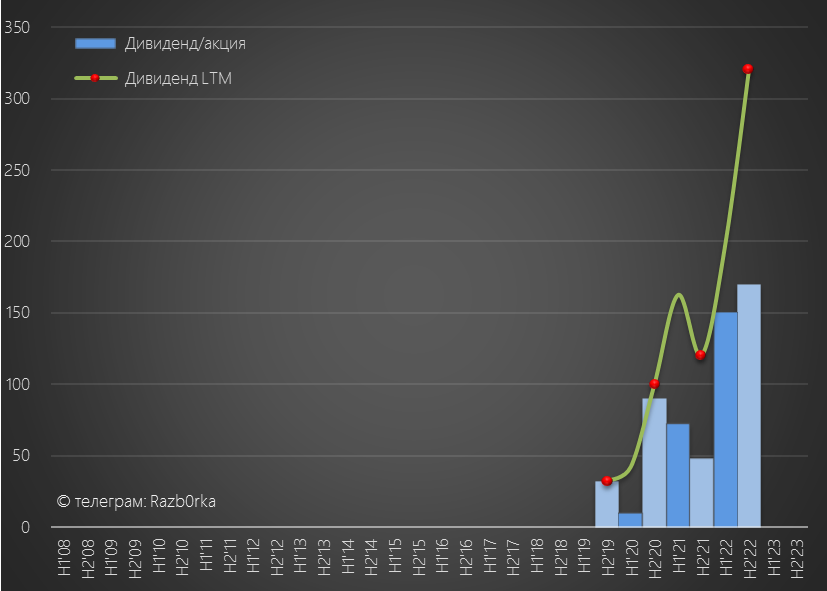

Дивидендная политика компании предполагает выплату 50% чистой прибыли МСФО на дивиденды

Прибыль за год выросла до 8.4 млрд руб или 640 руб/акция

Прибыль за 3кв'22 составила 224 руб/акция и за 4кв'22 около 248 руб/акция

Из 8.4 млрд на долю прибыли от сделки по продаже бренда "БЕЛУГА" пришлось 1.1 млрд руб

C учетом выплаченных промежуточных дивидендов 150 руб за 1п'22 и 75 руб за 3кв'22, к выплате по итогам года при 50% payout остается 95 руб/акция

Суммарный дивиденд по итогам года может составить 320 руб/акция

На сколько такие дивиденды обеспечены денежным потоком?

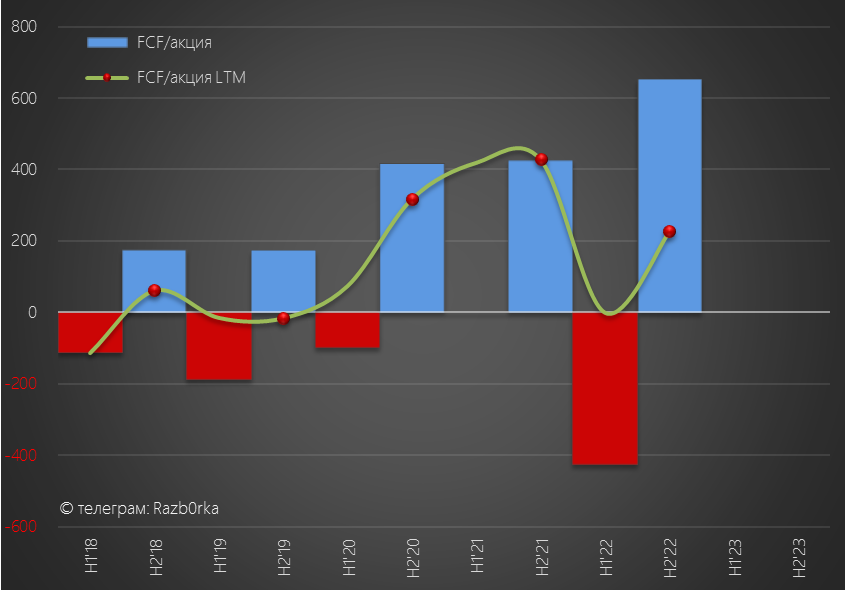

Свободный денежный поток за год составил всего 2.7 млрд руб или 225 руб/акция

Странное "совпадение" 225 руб это как раз сумма дивидендов за 1п'22 и 3кв'22

И вроде бы денег на 95 руб дивидендов по итогам года не хватает...

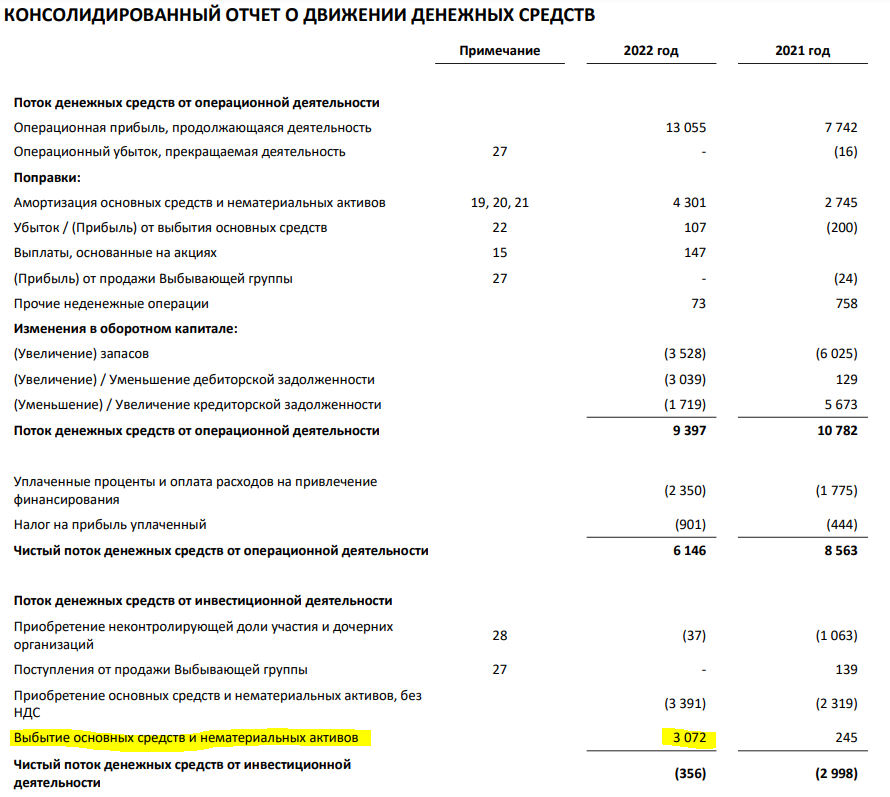

Однако, если мы посмотрим отчет о движении денежных средств то увидим, что компания получила еще 3 млрд руб от сделки по продажи бренда "БЕЛУГА"

Направит ли компания часть этих средств на выплату итогового дивиденда?

Совет директоров по дивидендам состоится 13 марта

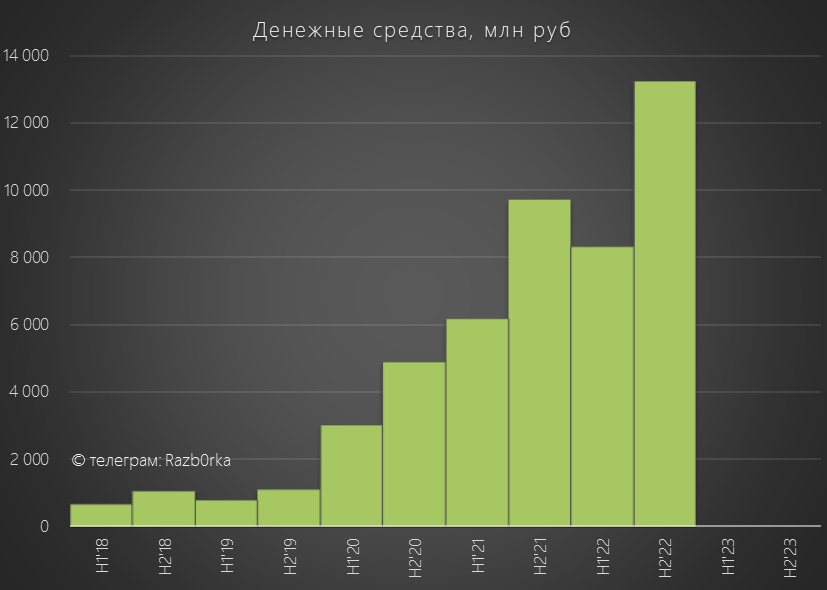

На счетах компании накопилось более 13 млрд руб кэша и причин не платить вроде бы нет

Но это деньги на счетах многочисленных дочек компании

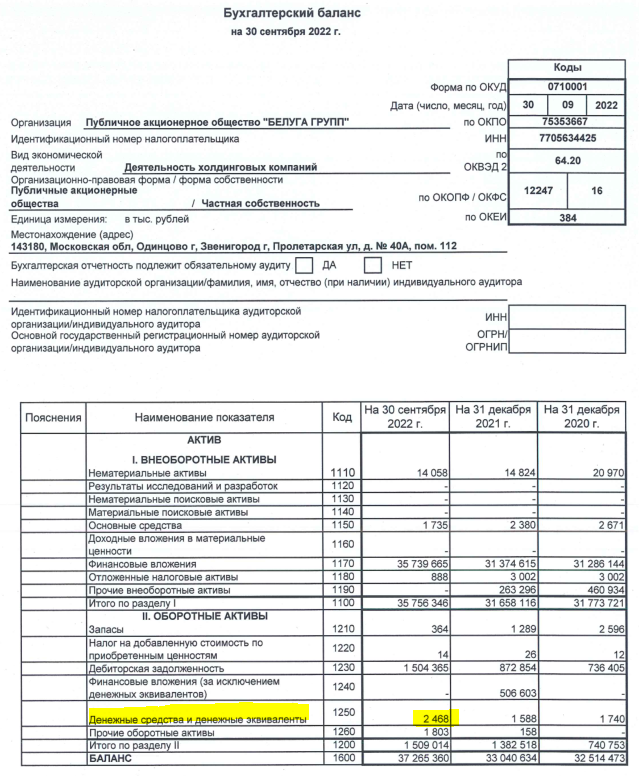

На счету корпоративного центра судя по отчету РСБУ на конец 3кв'22 было всего 2.4 млн руб (миллиона)

Отчета РСБУ за 2022 год еще нет, если компания не подняла в 4кв'22 кэш с дочек, то платить дивиденды компании не из чего

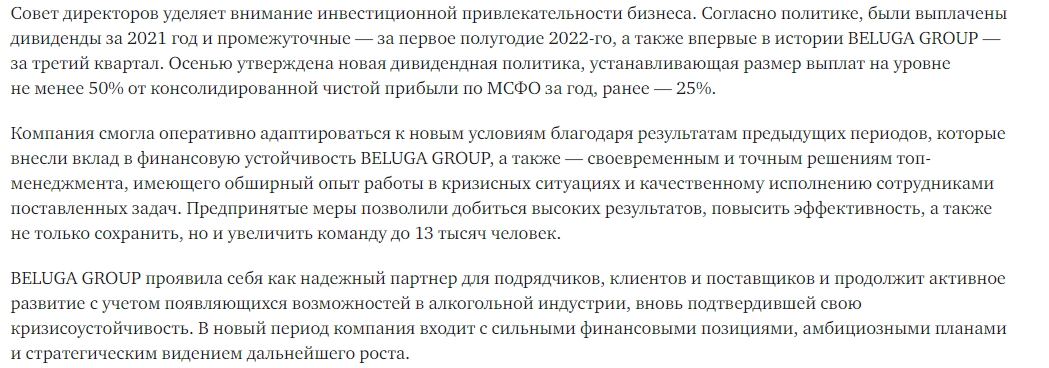

В пресс-релизе финансовых результатов МСФО отдельно подчеркнута важность дивидендов

Скорее всего уже в понедельник узнаем размер дивидендов

Если дадут расчетные 95 руб, то дивидендная доходность составит 3% за квартал

Много это или мало каждый решает сам

Котировки компании в растущем тренде с середины прошлого года

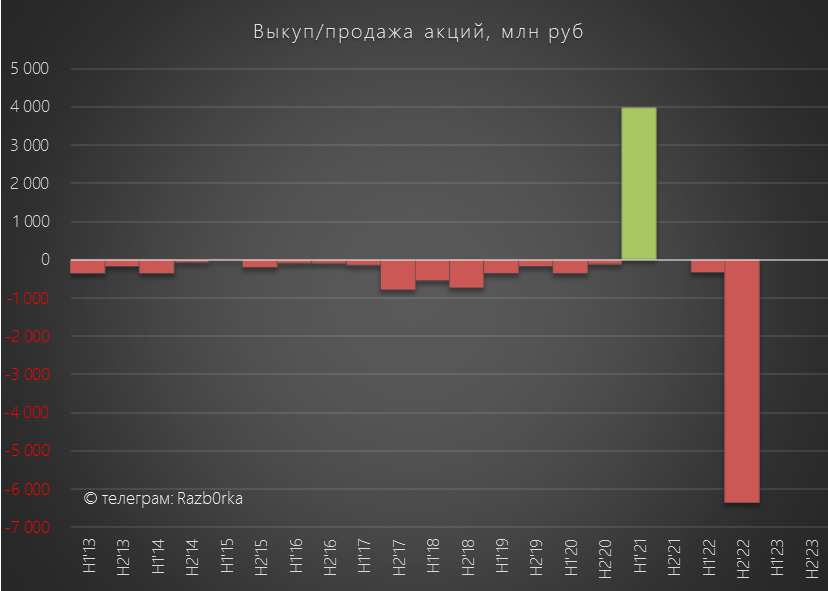

Отмечу что БЕЛУГА практически постоянно участвует в торгах собственными акциями, что конечно же благотворно влияет на их рыночный курс

Во 2п'22 компания выкупила собственных акций на рекордные 6.3 млрд руб!

Для каких целей был скуплен такой значительный объем акций не понятно

Для бонусной программы нужно было всего 3% уставного, при этом у компании на конец 1п'22 уже было выкуплено 14% своих акций

В результате выкупа доля казначейских акций на конец 2п'22 выросла до 17%

Как вы ранее уже видели, FCF компании за 2022 год составил 2.7 млрд руб, плюс 3 млрд от сделки по продаже "БЕЛУГА"

Минус 2.7 млрд руб промежуточных дивидендов и еще минус 6.6 млрд руб на выкуп акций

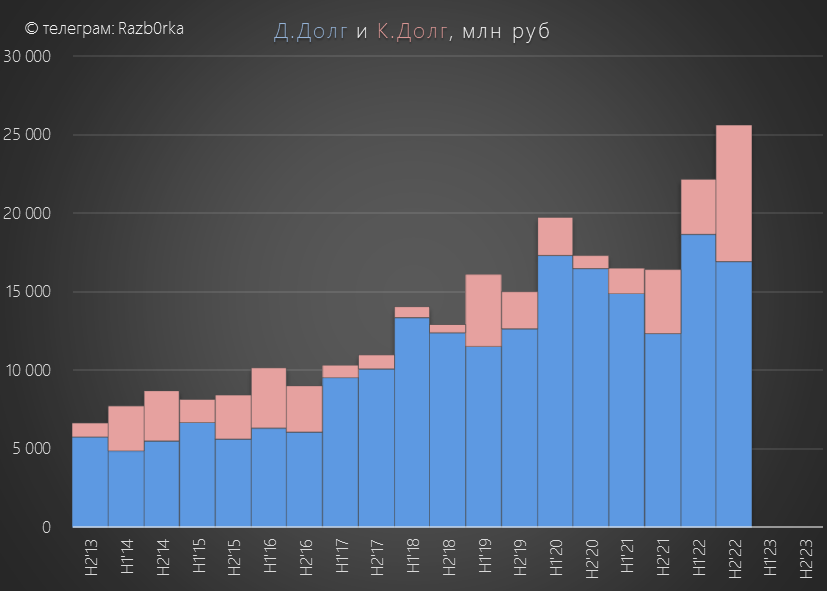

Сальдо доходов и расходов не бьется, а это значит нужно увеличивать долг

Так и есть, долг компании увеличился до 25 млрд руб

Интересный подход к управлению ценой акций и балансом компании

- Бизнес компании растет как за счет продаж алкоголя, так и за счет роста сети ВИНЛАБ

- Рентабельность бизнеса выросла, вопрос тна сколько это устойчивый рост

- Денежный поток стал положительным, и его полностью отправили на промежуточные дивиденды

- Сделка по продаже бренда "БЕЛУГА" принесла 1 млрд руб прибыли и 3 млрд денежного потока

- Компания выкупила в 2022 году своих акций на 6.6 млрд руб заняв дополнительный долг

- Расчетный дивиденд за 4кв'22 составляет 95 руб

Интересный растущий и прибыльный бизнес

Если динамика выручки и прибыли сохранится на уровне 3-4кв'22, по итогам 2023 года можно ожидать прибыль около 1000 руб/акция и дивидендов 500 руб/акция

Сколько должна стоить акция с такой прибылью и дивидендами?

Наверное в районе 5 000 руб, это +50% от текущей цены

Все выводы как обычно вы делаете сами!

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником