RAZB0RKA отчета ЮНИПРО по МСФО - 2кв'22. Когда "сдадутся" немцы?

Разбор отчета ЮНИПРО хочется начать с небольшой предыстории

Вам не кажется странным название компании?

Почему отсутствует традиционная приставка РУС? Или ЭНЕРГО?

Все дело в том, что ЮНИПРО, это дочка немецкого UNIPER, принадлежащего финскому FORTUM

Да-да, того самого UNIPER, национализированного правительством Германии

А как пакет акций стратегической компании попала в руки "недружественных" немцев?

Дело в том, что они не всегда были "недружественными"

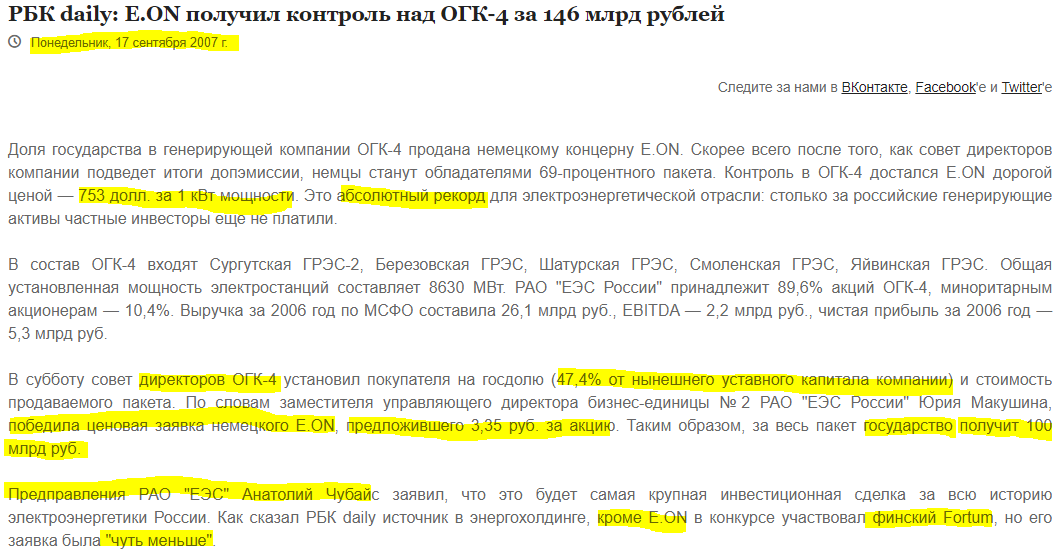

В 2007 году немецкая E.ON (старое название UNIPER) по космической оценке купило гос.пакет в ОГК-4 (старое название ЮНИПРО)

Актив был в плохом состоянии и требовал значительных средств на модернизацию

Не смотря на это, цена приобретения составила 3.35 руб/акция (0.132$/акция) и фантастические 146 млрд рублей!

На сколько это много 753$ за 1 киловатт мощности?

При текущей установленной мощности 11 250 Мвт и курсе 60 руб/$, такая оценка мощности дает оценку компании в 8.5 млрд $ или 515 млрд. рублей

Что из себя представляет компания на текущий момент?

Это 5 электростанций суммарной выработкой 4% российской электроэнергии

2 крупнейшие станции это Сургутская и Березовская

С последней у компании связана долгая и печальная история

По программе ДПМ-1, компания обязалась модернизировать эту станцию

Компания выполнила свои обязательства и в 2015 году запустила новенький 3-ий энергоблок мощностью 800 мВт

Инвестиции в строительство этого объекта составили огромные 47 млрд рублей

Однако, всего через 63 дня после торжественного открытия в результате сильного пожара блок был полностью уничтожен

Вот вам небольшое видео про эту техногенную катастрофу

Блок был застрахован и компания получила 25 млрд. рублей страховых выплат

Компания первоначально озвучивала срок восстановления блока - 2019 год

Но в итоге, блок был запущен только через 5 лет в Апреле 2021 года!

А на восстановление станции были потрачены очередные 48 млрд. рублей!

Забегая вперед скажу, что введя блок в строй в Апреле, уже в Декабре 2021 года компания сделала списание по нему в размере 10.5 млрд. рублей

Чуть позже посмотрим как это повлияло на прибыль

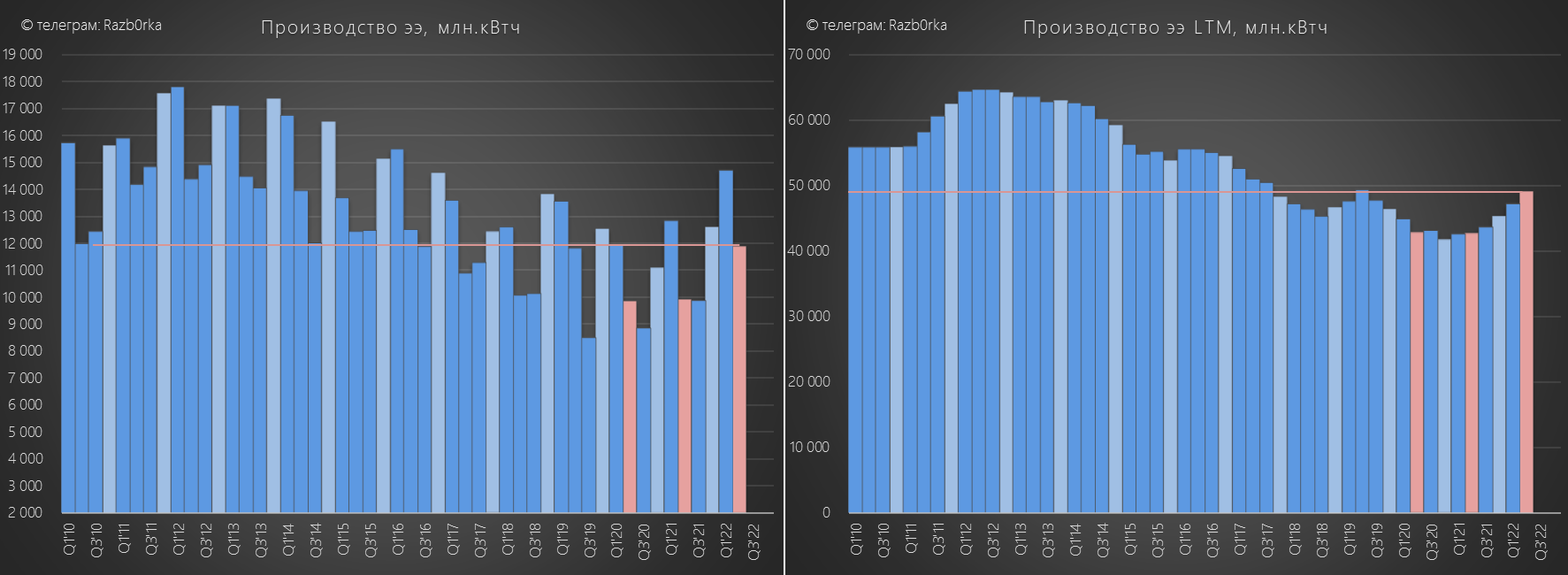

Благодаря новому блоку и росту спроса, производство электричества начало расти

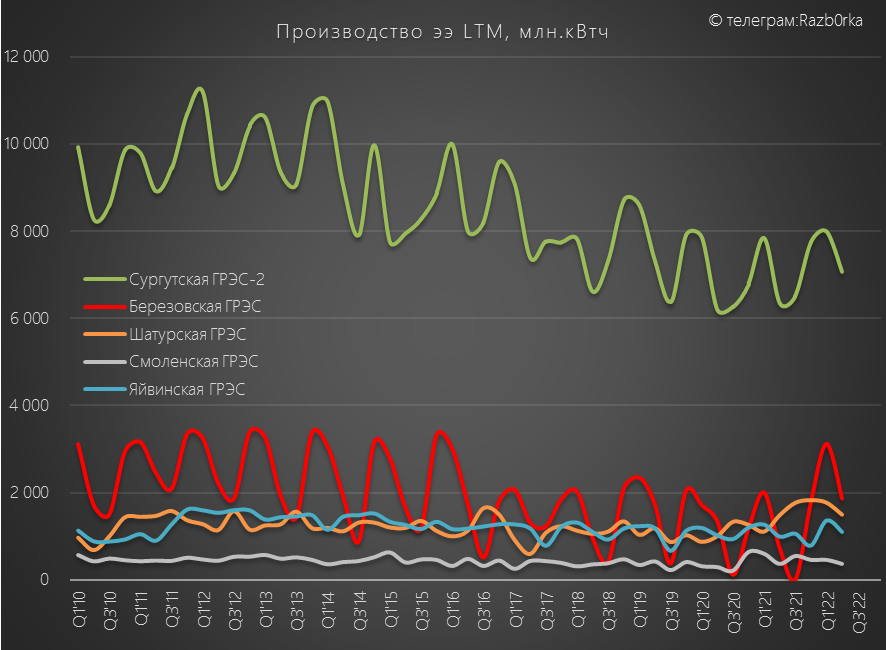

Основная часть электроэнергии вырабатывается на Сургутской ГРЭС

Березовская станция является балансирующей и в периоды низкого спроса (3 кварталы) производство может снижаться до 0

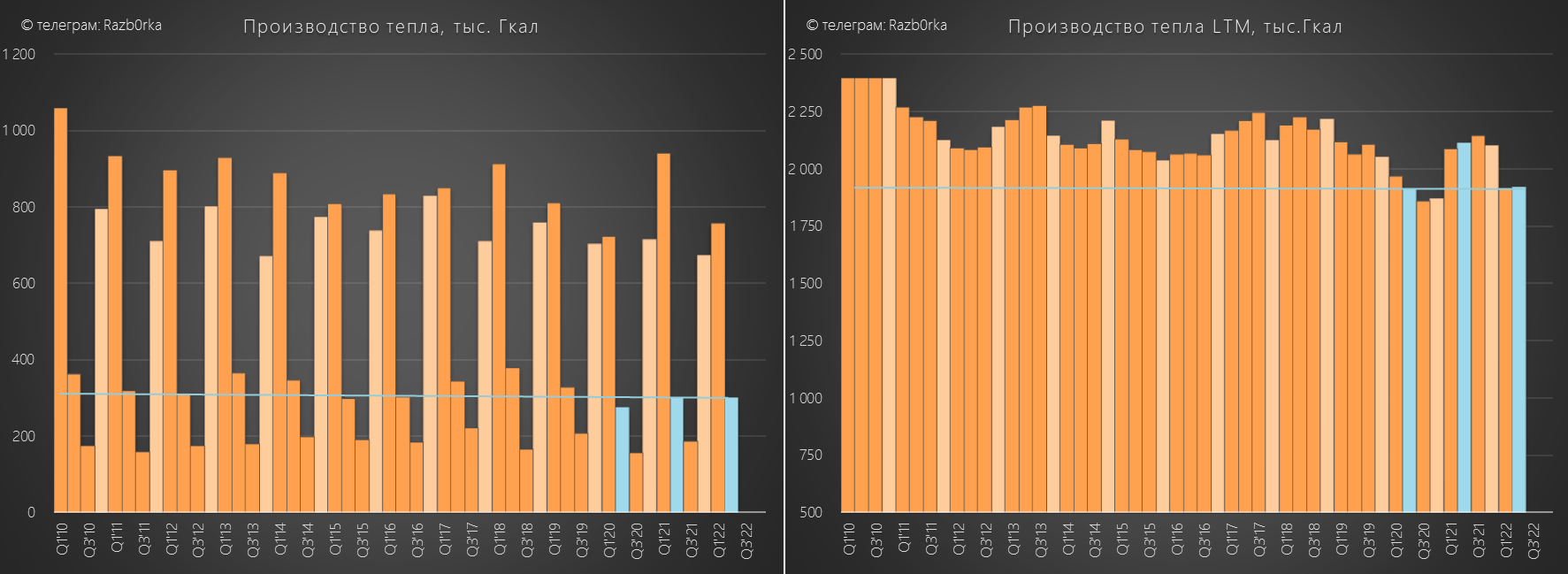

Производство тепла больше зависит от погодного фактора

Производство электроэнергии и тепла важны для формирования выручки и прибыли, но в разы важнее платежи ДПМ

По ДПМ новые мощности оплачиваются по повышенным тарифам в течение 10 лет для ТЭС и 20 лет для ГЭС

Это обеспечивает гарантированную окупаемость инвестиций

Благодаря ДПМ, выручка по Березовской станции в 2021 году выросла в 3 раза!

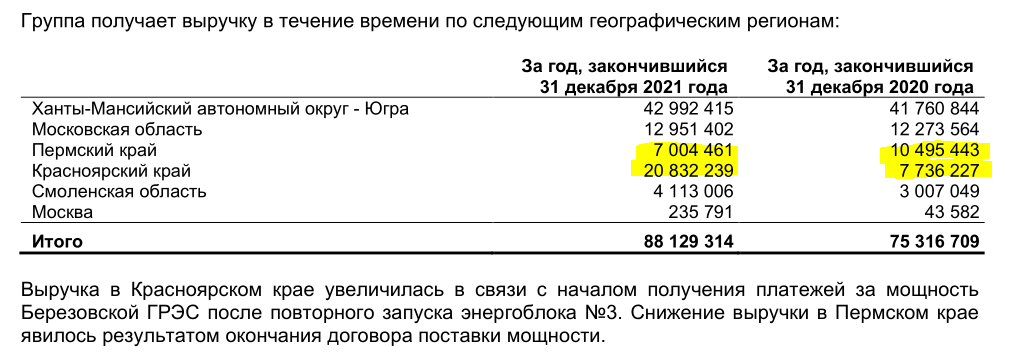

При этом, производство на Березовской в 2021 году выросло всего на 4%!

Так уж устроен механизм ДПМ, что платежы за новую мощность не зависят от того на сколько эта мощность загружена и сколько она производит

Если посмотреть Коэффициент Использования Установленной Мощности, то можно сильно удивиться

Мощность Березовской станции, после ввода нового блока используется только на 20%!

Возникает вопрос, а кому был нужен этот 3-ий блок и зачем были потрачены 95 млрд. рублей?

Важно отметить, что и в новой программе ДПМ-2 на 2022-2026 годы, почти 40% мощностей ЮНИПРО отобраны для модернизации

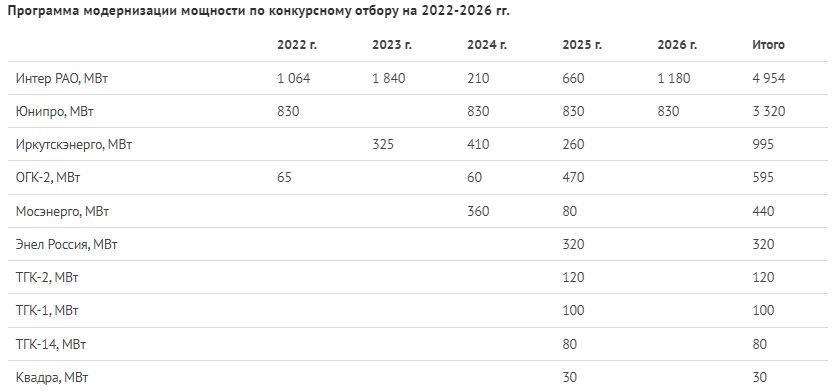

Всего по конкурсу отобрано 3.3 гигавата мощности, это аналогично четырем блокам №3 Березовской станции

Можно предположить, что суммарные расходы на обновление этой мощности составят около 200 млрд рублей!

Все отобранные для модернизации мощности расположены на Сургутской ГРЭС

Переходим к МСФО отчетность компании

Выручка растет благодаря ДПМ платежам и росту производства

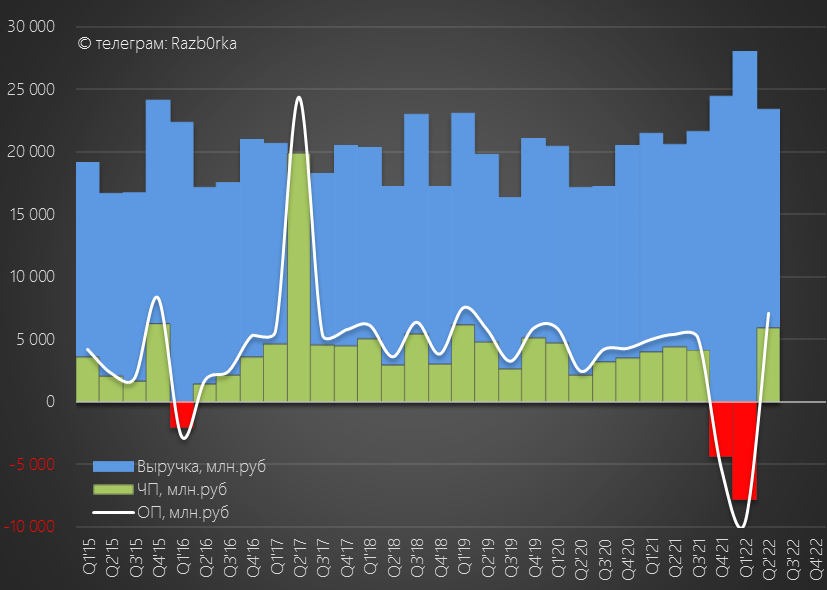

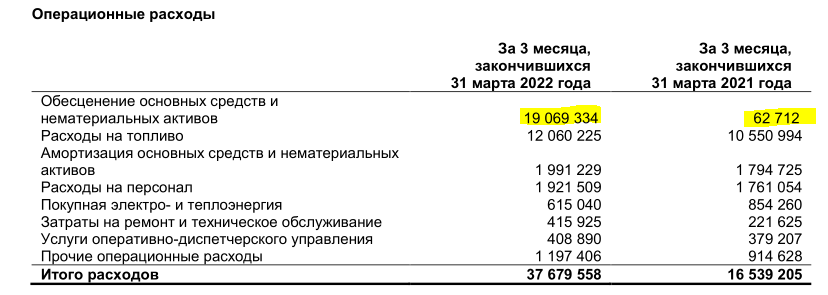

Но постойте, а что это за громадные красные столбики в 4кв'21 и 1кв'22?

После списания 10.5 млрд. рублей в 4кв'21, компания не остановилась и списала еще 19 млрд. рублей основных средств!

В отчете за квартал нет комментариев по какой станции было произведено обесценивание

Обесценивание основных средств компания относит к операционным расходам

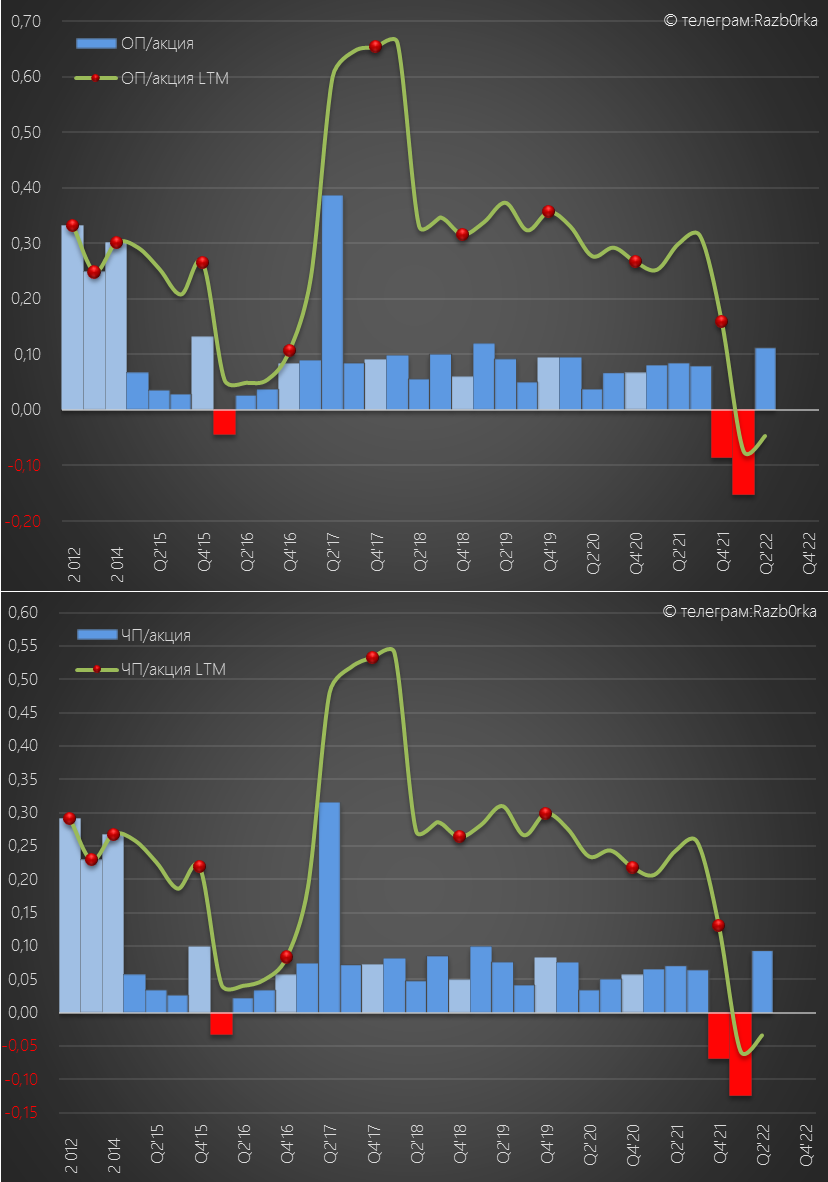

В результате, операционная прибыль и чистая прибыль стали отрицательными

В 2 квартале обесценивания не проводились и компания стала прибыльной

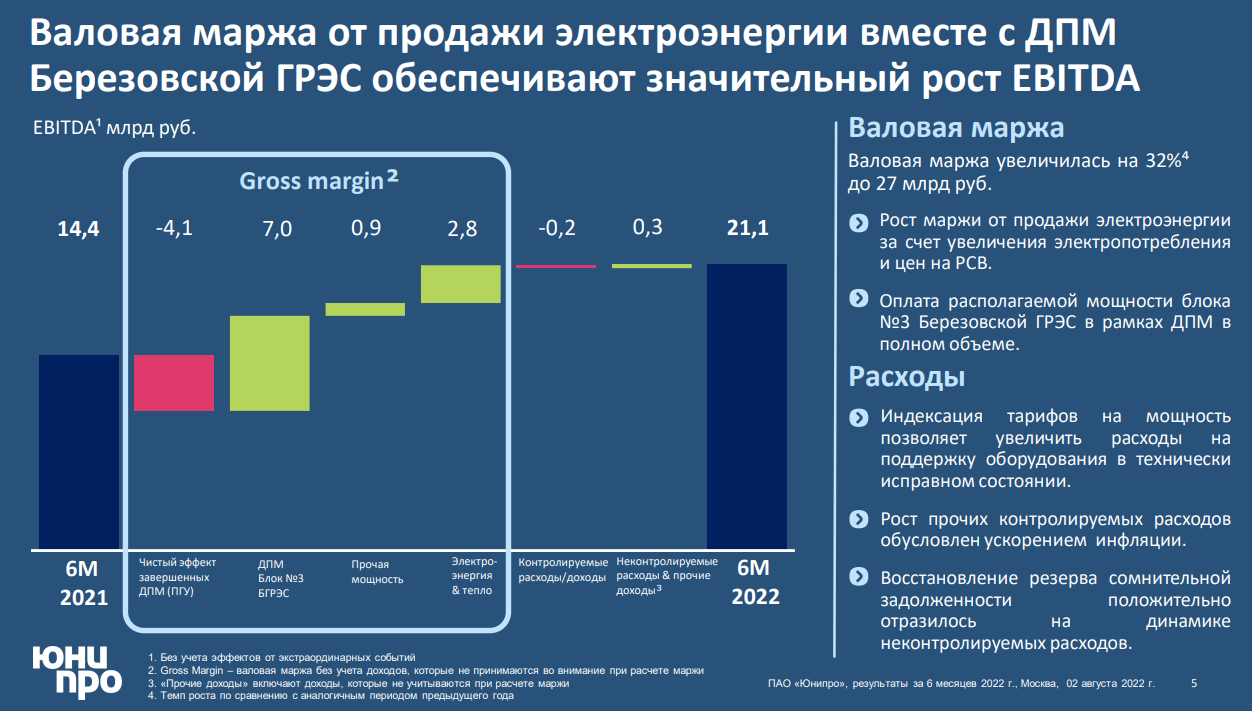

Чтобы оценить значимость эффекта от ДПМ, можно посмотреть слайд компании с структурой роста EBITDA

Из 21 млрд рублей EBITDA за 1 полугодие, около 7 млрд получено по ДПМ

Показатель прибыли в результате обесценивания стал непоказателен, компания использует в своих презентациях EBITDA

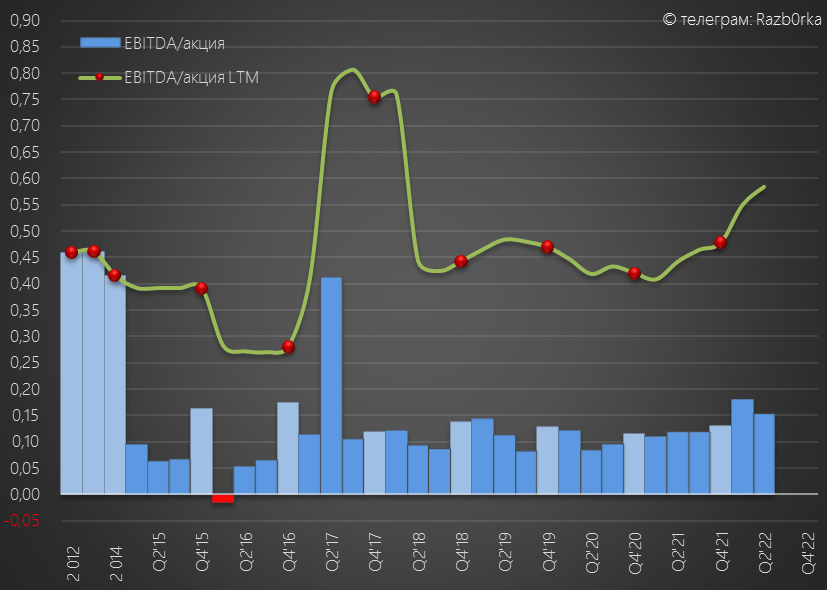

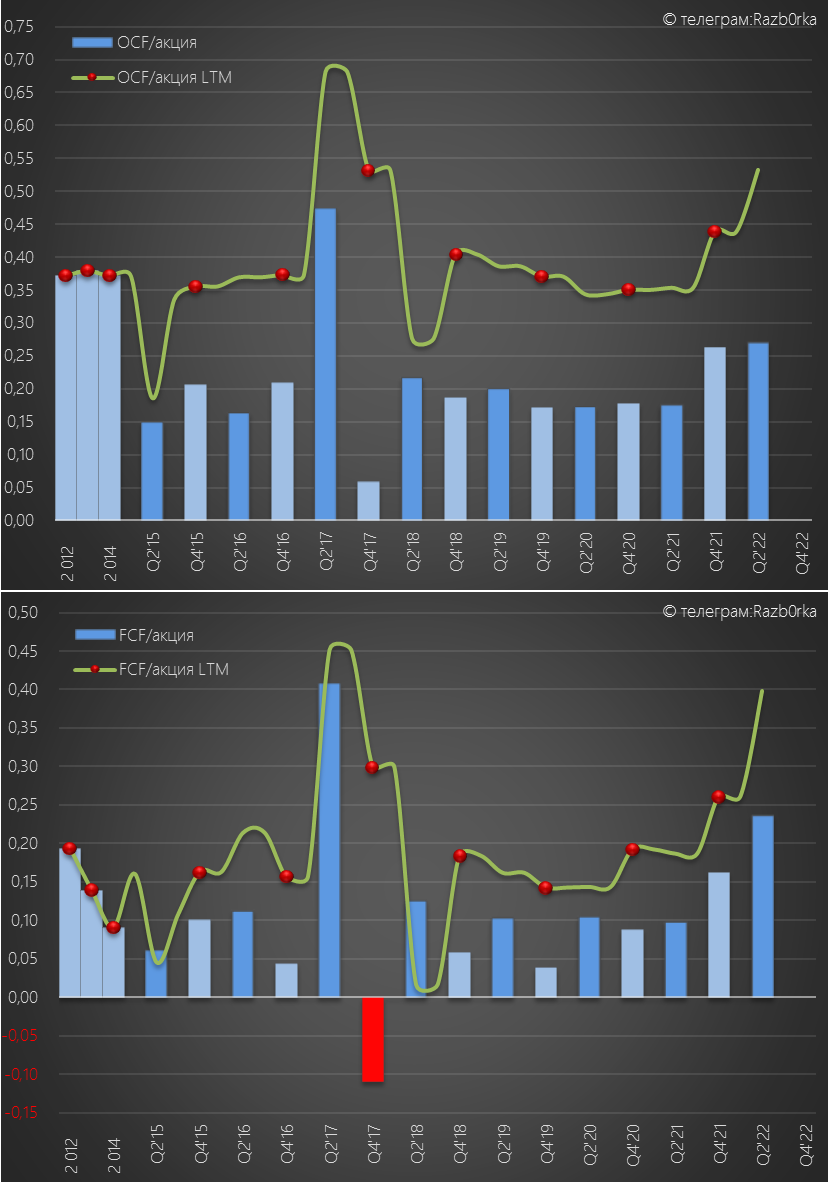

EBITDA за 1 полугодие составила 0.33 руб/акция

На сколько EBITDA компании обеспечена денежными потоками?

Обеспечена! В 1 полугодии 2022 получены рекордные денежные потоки

Свободный денежный поток (FCF) за 1 полугодие составил почти 0.25 руб/акция, в формате LTM компания сгенерировала 0.4 руб/акция!

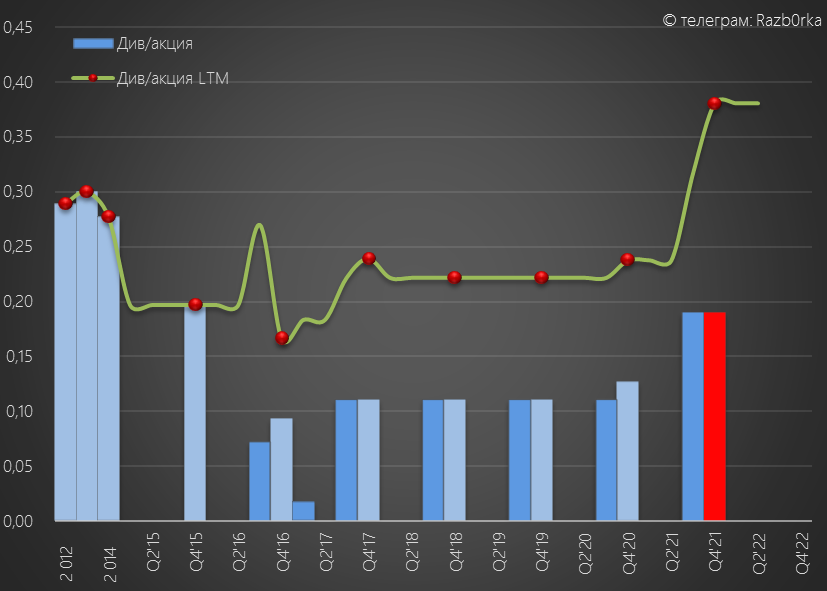

Как распорядится компания этими свободными средствами?

Ранее компания стабильно платила дивиденды

В дивидендной политике нет привязки к % ЧП или % FCF

Компания просто устанавливала определенный уровень дивиденда

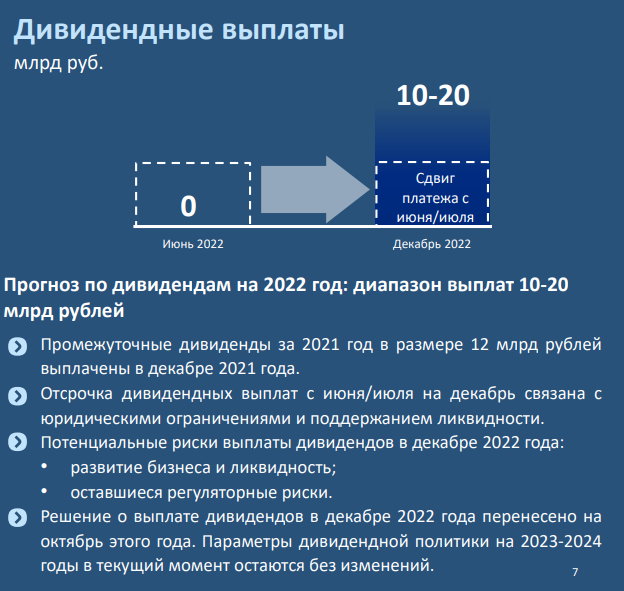

Дивиденды за 2021 год должны были стать рекордными

Однако ограничения, введеные на вывод капитала в недружественные страны, вынудили компанию приостановить выплату уже обьявленных дивидендов по итогам 2021 года

В Апреле в своей презентации, компания написала, что решение о выплате этих дивидендов перенесено на Октябрь

Однако, в презентации за 1 полугодие, слайда про дивиденды уже не было

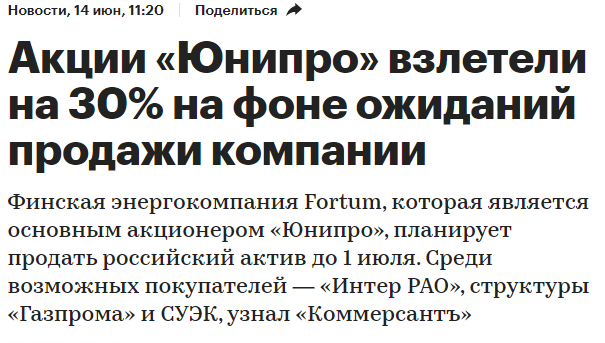

Это и понятно, актив выставлен немцами/финами на продажу

1 июля давно прошло, а новостей про продажу так и нет

По какой цене пройдет сделка? Явно дешевле 753$ за киловатт

Как ориентир, давайте посмотрим баланс компании

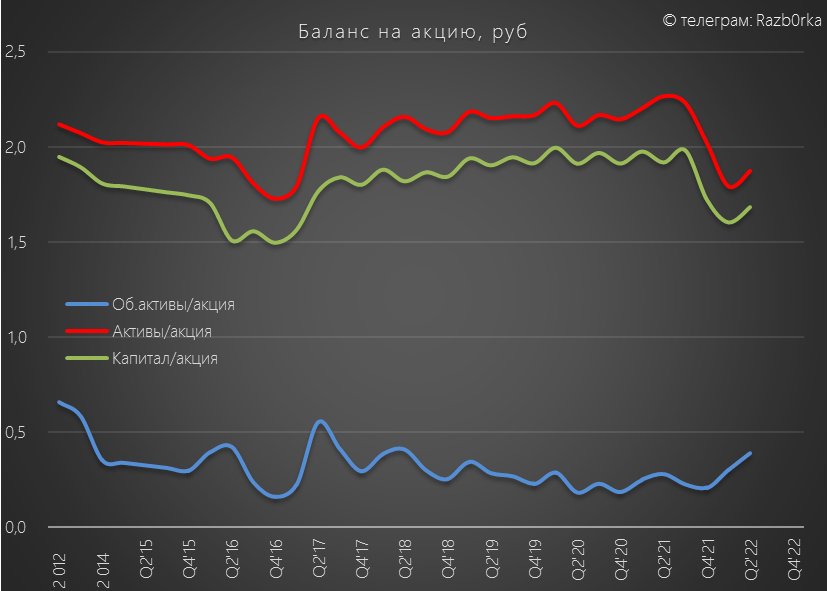

У ЮНИПРО крепкий баланс, активы оценены в 1.88 руб/акция, а собственный капитал в 1.68 руб/акция

Текущая рыночная цена 1.2 руб/акция

Напомню, что немцы купили свой пакет по 3.35 рубля в 2007 году

Вроде бы выглядит как провальная инвестиция

Но надо учесть, что за 2012-2021 год компания выплатила основному акционеру более 137 млрд. рублей дивидендов

Это экивалентно 2.17 руб/акция

Выходит так, что если ЮНИПРО будет продан по текущей рыночной цене, немецкий акционер в итоге останется даже в небольшой прибыли

Продолжу следить за новостями и отчетами компании

Традиционно напоминаю, что все выводы делаете Вы сами

Понравилась разборка и вы хотите сказать «спасибо» автору?

Подписка, лайк и репост будут лучшей благодарностью

Телеграм t.me/razb0rka

Smart-lab smart-lab.ru/my/Razb0rka/

© RAZB0RKA 2022-2022. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником