RAZB0RKA отчета РАСПАДСКОЙ по РСБУ 3кв'22. Временный спад или начало кризиса?

Еще 7 октября президент РАСПАДСКОЙ начал готовить инвестиционное сообщество к ухудшению операционных и фин.показателей

Сегодня вышел отчет РСБУ РАСПАДСКОЙ за 3кв'22 года - давайте посмотрим на сколько все плохо

Напомню, что РСБУ не включает в себя результаты дочерних компаний

Подробно писал об этом в разборе отчета МСФО за 1п'22

Не буду повторять что писал в разборе, только на помню, что с 2021 года РАСПАДСКАЯ стала совсем другой компанией

В результате поглощения ЮЖКУЗБАССУГОЛЬ добыча выросла более чем в 2 раза

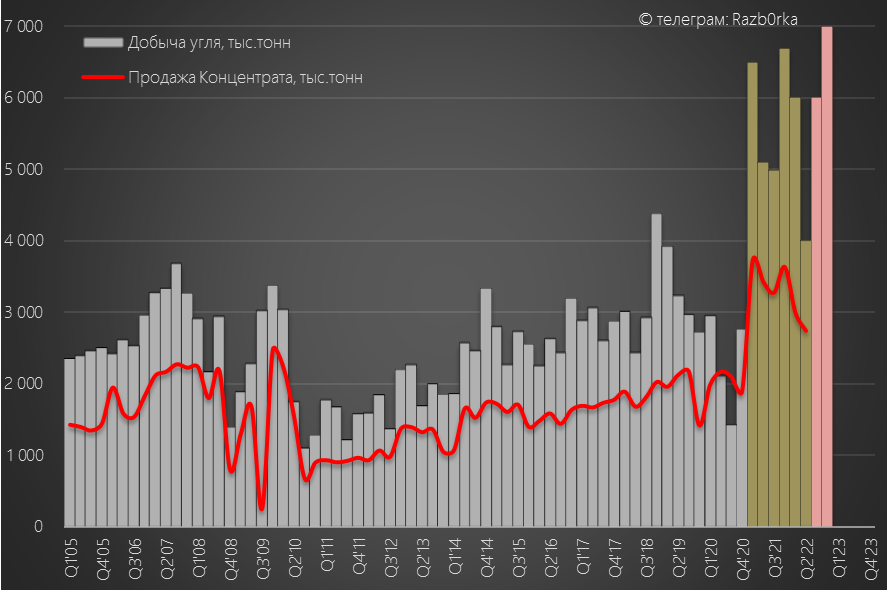

В Августе менеджмент компании подтверждал план добычи на 2022 год в размере 23 млн тонн

В конце Октября, должен выйти операционный отчет по группе, посмотрим какие комментарии даст менеджмент по плану добычи с учетом новых вводных

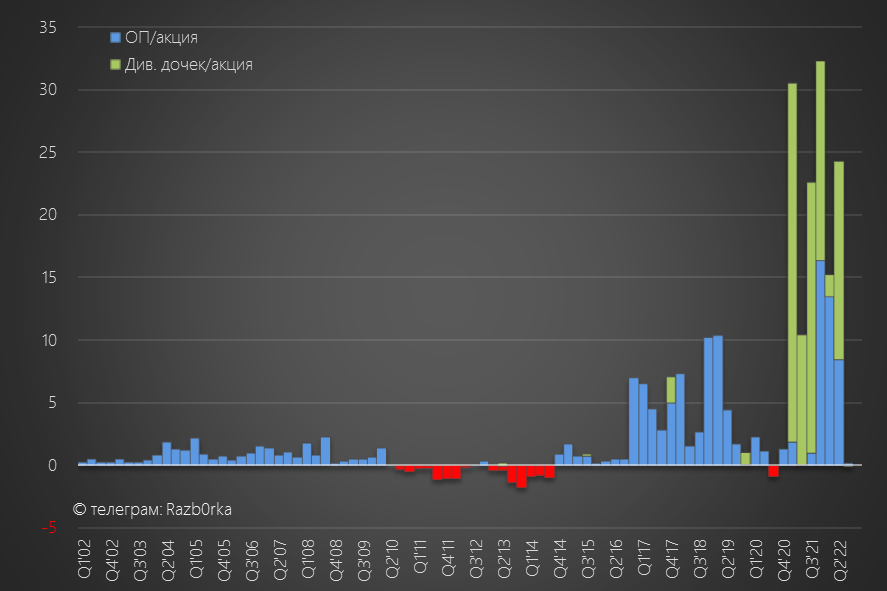

Кратный рост выручи и операционной прибыли, при этом дивиденды дочек снизились в 3 раза.

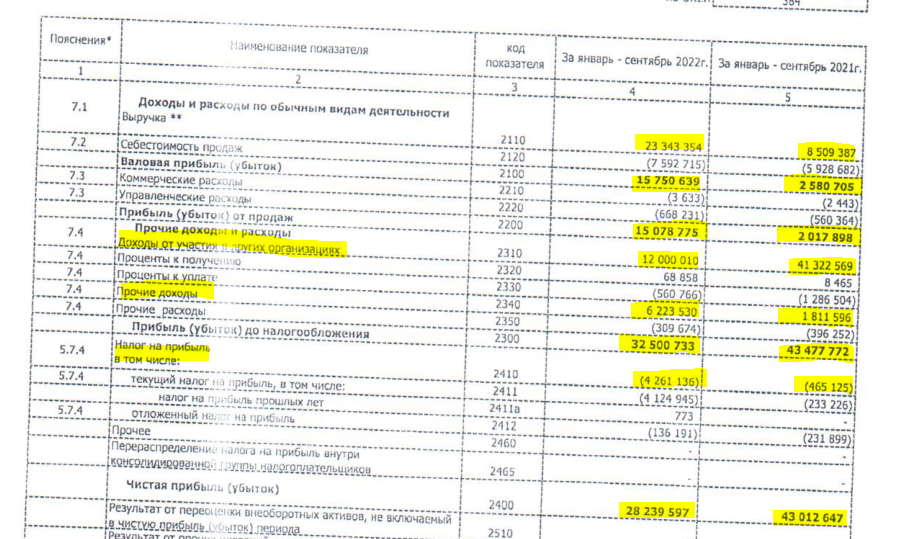

Кратный рост налога на прибыль

В результате чистая прибыль снизилась с 43 до 28 млрд рублей

А где "разительные" изменения, про которые говорил Илья Широкоброд?

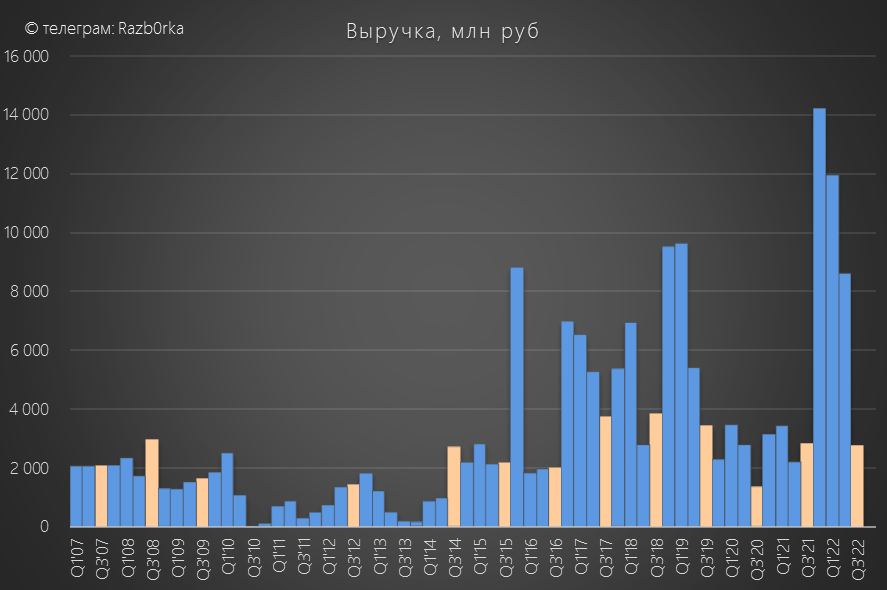

Чтобы их увидеть, надо посмотреть на динамику квартальных показателей

Выручка рухнула в 4 раза по сравнению с 2кв'22 и вернулась на уровень прошлого года

При этом, себестоимость в 3кв была на 25% выше прошлого года

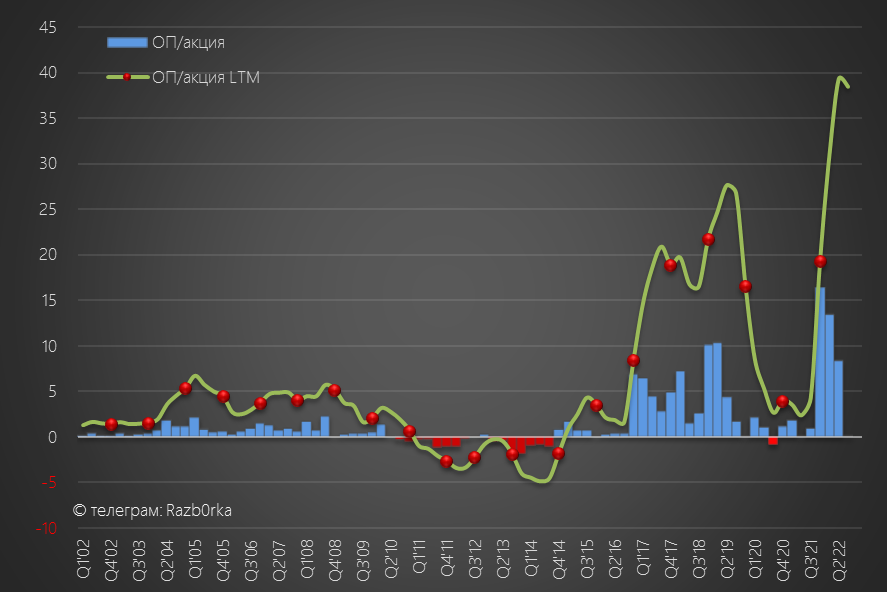

Падение выручки и рост себестоимости привели к тому, что операционная прибыль в 3кв'22 обнулилась

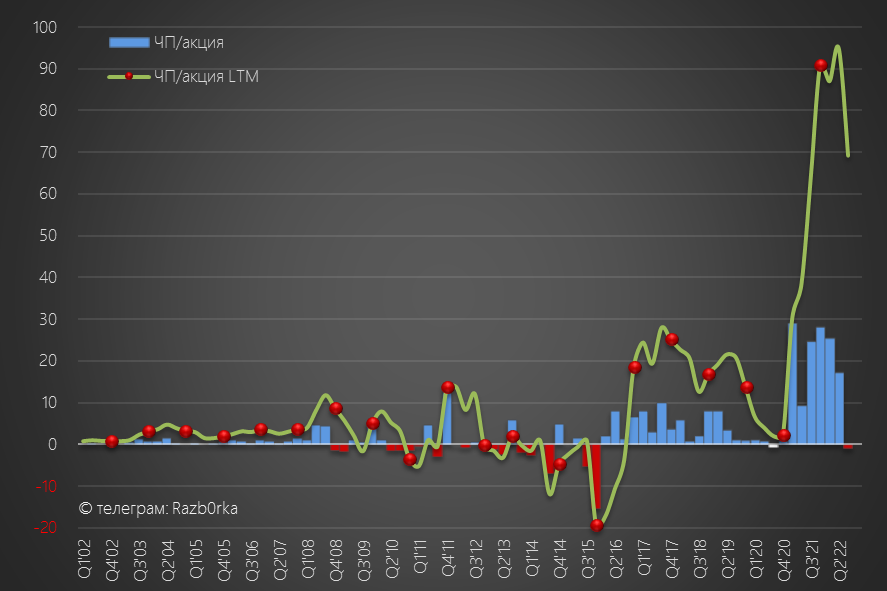

Чистая прибыль в 3кв'22 года ушла в отрицательную зону

Но за счет сильных 1-2 квартала, чистая прибыль на акцию за 9м'22 составила 41 руб против 63 руб за 9м'21 года

Внимательный читатель наверное спросит: "А как так получается, что чистая прибыль в 2 раза больше чем операционная?"

Все дело в том, что после покупки ЮЖКУЗБАССУГОЛЬ, РАСПАДСКАЯ "поднимала" с него огромные суммы в виде дивидендов

Вклад этих дивидендов в формирование чистой прибыли был значительно больше чем вклад операционной прибыли

В 3кв'22 дивидендых поступлений от дочек не было

В принципе это все что можно сказать по финансовым результатам

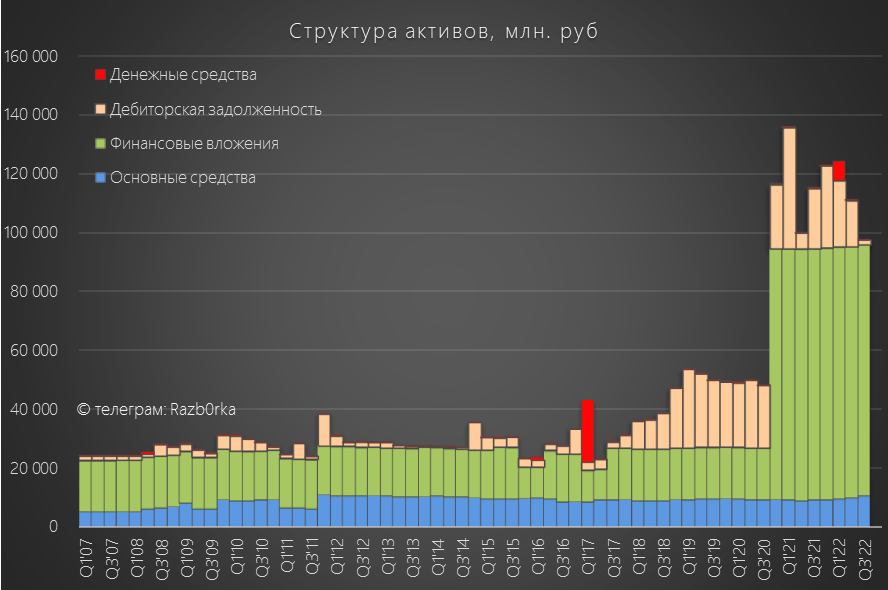

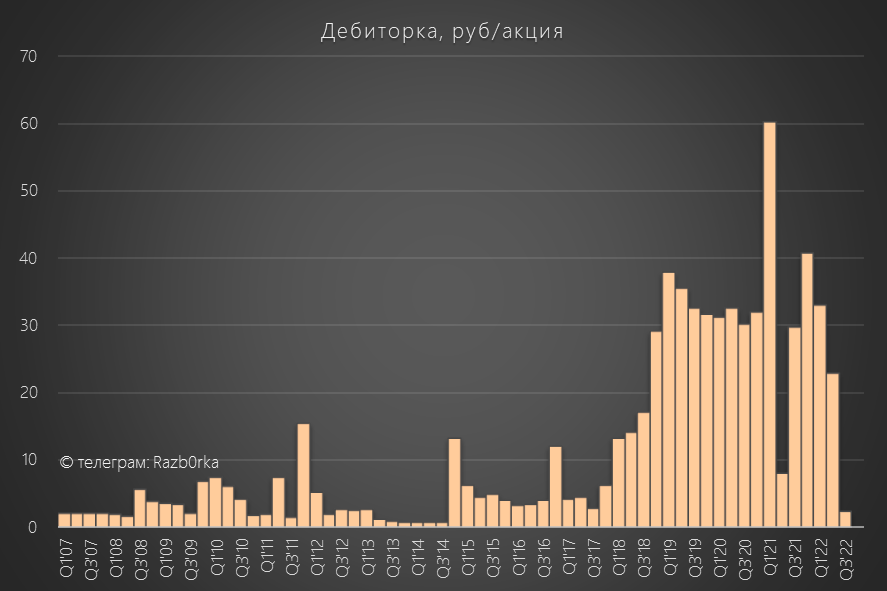

С точки зрения изменения в балансе, бросается в глаза почти полное погашение дебиторской задолженности

Сокращение дебиторки произошло в результате выполнения обязательств по выплате дивидендов дочерними предприятиями

Кэша на счетах компании на конец 3кв'22 всего 4 млн руб

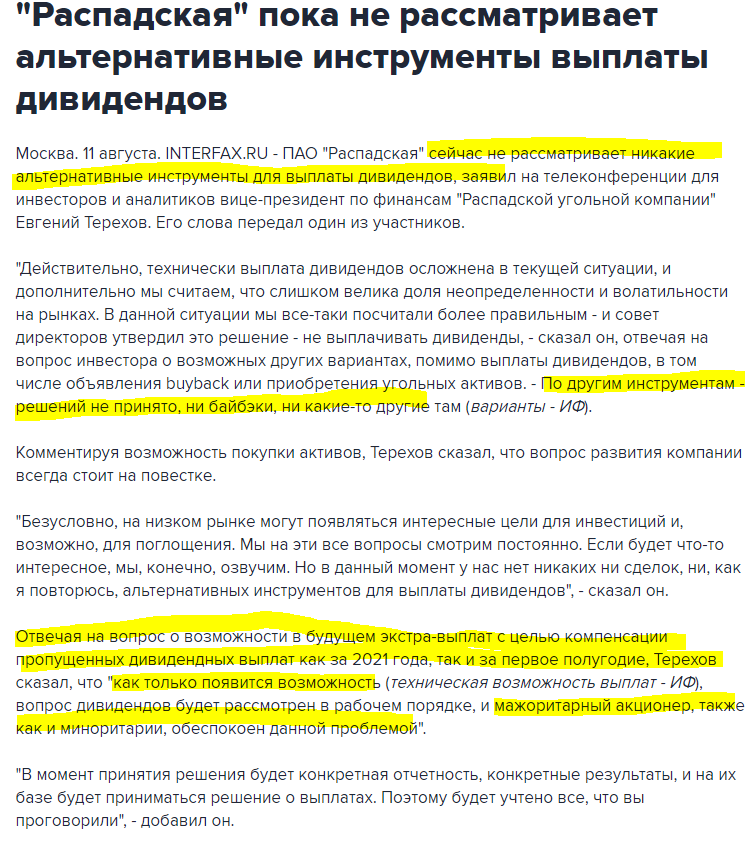

Очевидно, что подготовка к выплате дивидендов самой РАСПАДСКОЙ в 3кв не велась

Напомню, что говорил менеджмент на конференц-коле по итогам 1п'22

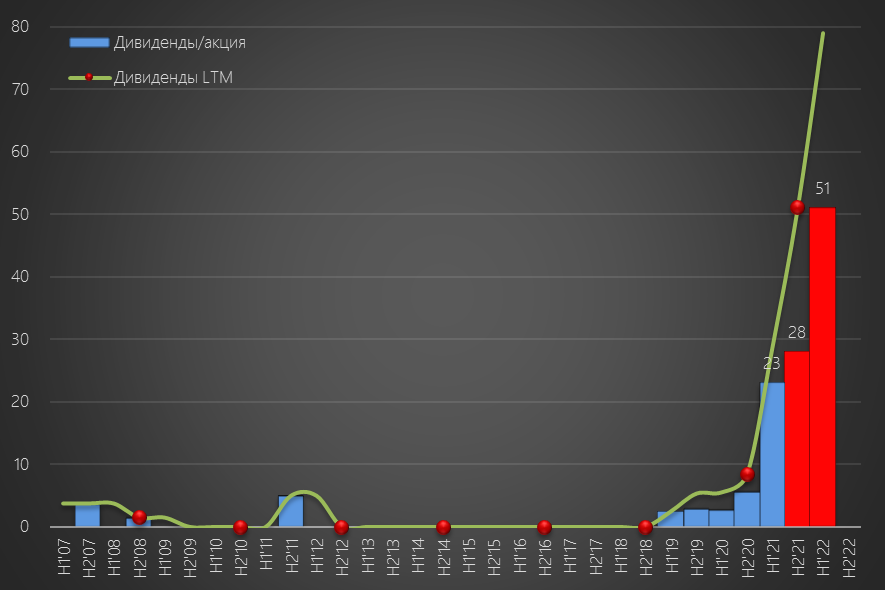

Согласно дивидендной политике, дивиденд за 2п'21 должен был составить 28 руб/акция

А расчетный дивиденд за 1п'22 около 51 руб/акция

Потенциальная дивидендная доходность 25% за полугодие

Но как мы видим, на балансе РАСПАДСКОЙ на конец 3кв'22 нет средств для выплаты даже минимальных дивидендов

Чтобы создать условия для выплаты нужно опять поднимать дивиденды с дочек

Сложно давать какой-либо прогноз, когда компания вернется к выплате дивидендов

Так же не берусь прогнозировать финансовые результаты 4кв (с учетом всех санкций, эмбарго и сложностей с логистикой)

Предлагаю подождать операционные результаты за 3кв по группе - надеюсь компания опубликует его

Традиционно напоминаю, что все выводы делаете Вы сами

Ваши подписка, лайк и репост будут лучшей благодарностью за мою работу

Телеграм t.me/razb0rka

Smart-lab smart-lab.ru/my/Razb0rka/

© RAZB0RKA 2022-2022. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником