RAZB0RKA отчета ИНТЕР РАО по МСФО 1п'23. Сбыты спасают прибыль

После 2 лет перерыва, ИНТЕР РАО постепенно возвращается к публикации отчетности

В конце Июля был опубликован отчет РСБУ

Напомню, что РСБУ в случае с ИНТЕР РАО отражает ТОЛЬКО прибыль корп.центра, по совместительству осуществляющего функции трейдингового подразделения

Тем не менее, на мой взгляд, для миноритариев именно РСБУ отчет более важен в контексте оценки дохода акционера, так как источником дивидендов по закону является прибыль РСБУ

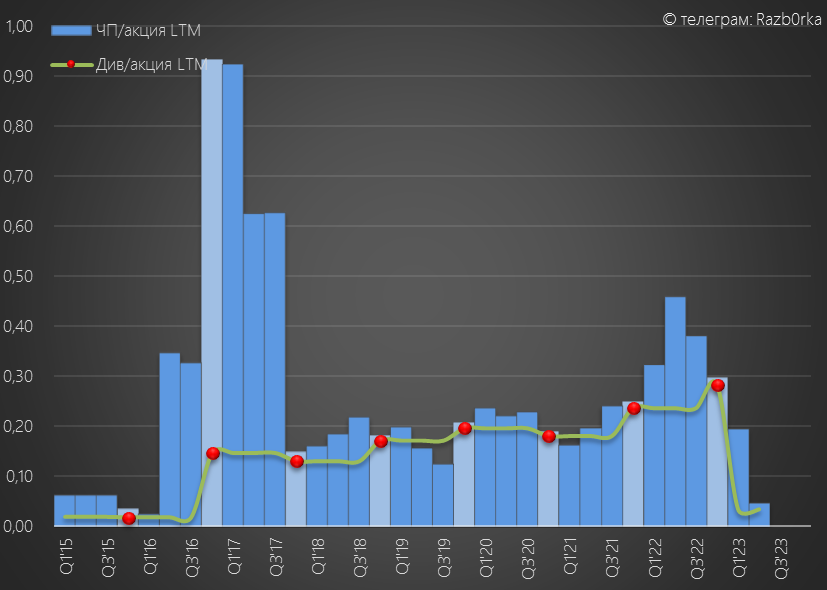

Компания последние 6 лет направляет 95% прибыли РСБУ на дивиденды

И как вы видите на графике, в 1 полугодии с прибылью, а значит и источником дивидендов, совсем всё плохо

В отчете компания отразила, что прибыль снизилась почти в 10 раз с 30 млрд руб в 1п'22 до 3.5 млрд руб

На операционном уровне, деятельность корп.центр и трейдинга была убыточна

Ситуацию немного улучшили % полученные по депозитам и небольшие дивиденды дочек

В результате, за 1 полугодие в дивидендную копилку "положили" всего 3.4 коп/акция

Кроме прибыли текущего года, источником выплаты может являться нераспределённая прибыль прошлых лет (НЧП)

Но с НЧП у ИНТЕР РАО хроническая беда, вместо накопленной прибыли есть огромный накопленный убыток (НЧУ)

По итогам 2кв'23 накопленный убыток вырос до почти 65 млрд руб

Таким образом, какая будет чистая прибыль года по РСБУ, таков и будет дивиденд

То что в дивидендной политике зафиксирована выплата 25% прибыли по МСФО является чистой формальностью

Получается что отчет МСФО, хоть и на много более показателен, отражает некую "виртуальную" прибыль и денежные потоки недоступные в полной мере обычным акционерам

И судя по заявлениям менеджмента, возможно компания опять закроет доступ к отчетам

Анализ отчетов ИНТЕР РАО осложняется тем, что бизнес компании состоит из 5 сегментов, каждый из которых имеет свои особенности

К 5 сегментам в 2022 году добавилось еще направление энергомашиностроения

Напомню, что в конце года ИНТЕР РАО выкупила долю в российских активах SIEMENS

Чуть позже посмотрим какой вклад в выручку и прибыль внесли эти активы

Основной бизнес ИНТЕР РАО это производство электроэнергии и его нельзя назвать растущим

Только представьте, что после 11 лет непрерывных строек и огромного CAPEX, физический объем производства в 2022 году был на уровне 2011 года!

В 1 п'23 производство электроэнергии выросло на 6% г-к-г

Сказывается нехватка электроэнергии из-за малой водности рек и рост потребления в отдельных секторах промышленности

Второй большой сегмент, это снабжение потребителей теплом и он так же не растет

В 1 полугодии отпуск тепла вырос на 1.7% г-к-г

3 сегмент это трейдинг, экспорт и импорт электроэнергии на зарубежные рынки

Исторически ИНТЕР РАО экспортировала в 10 соседних стран, но наибольший вес всегда имели Финляндия, Латвия и Китай

В прошлом году экспорт упал практически в 2 раза из-за отказа европейских стран от нашей энергии

Данных по экспорту в 1 полугодии нет, но в прогнозах МИНЭНЕРГО на 2023 год указаны 13 млрд кВт*ч или 3.25 млрд в квартал

Могу ошибаться, но учитывая дефицит электроэнергии в этом году и судя по результатам РСБУ, скорее всего в 1 полугодии должны были идти ниже 3 млрд

Многие аналитики относят ИНТЕР РАО к сегменту электрогенерации

Но на самом деле, если посмотреть на структуру операционных результатов и структуру выручки выяснится что это ОГРОМНЫЙ СБЫТ!

При производстве около 120 млрд кВт*ч в год, объем реализации почти в 2 раза выше!

Рост объема сбыта обуславливается, как ростом потребления и количества абонентов, так и многочисленными поглощениями региональных сбытов

Данных за 1 полугодие по объему сбыта нет, но судя по росту объема производства он должен был вырасти на сопоставимую величину

В итоге, по 4 основным сегментам динамика 1 полугодия следующая:

По идее, успехи в генерации и сбыте должны были частично компенсировать снижение в трейдинге

В прошлом году в 2 квартале компания продала часть активов, по этому в отчете все данные разделены на результаты продолжающейся деятельности и прекращенной

Похоже, что рост генерации,сбыта и рост цен действительно компенсировали снижение экспорта

Динамика полугодия ожидаемо хуже, так как в 1 кв'22 драгоценный экспорт был в 2 раза больше чем в этом году

Конечно результаты ИНТЕР РАО, выглядят блекло на фоне рекордов ЮНИПРО и сильных результатов РУСГИДРО

Но если сделать скидку на "экспортные" проблемы, то отчет вполне ничего себе

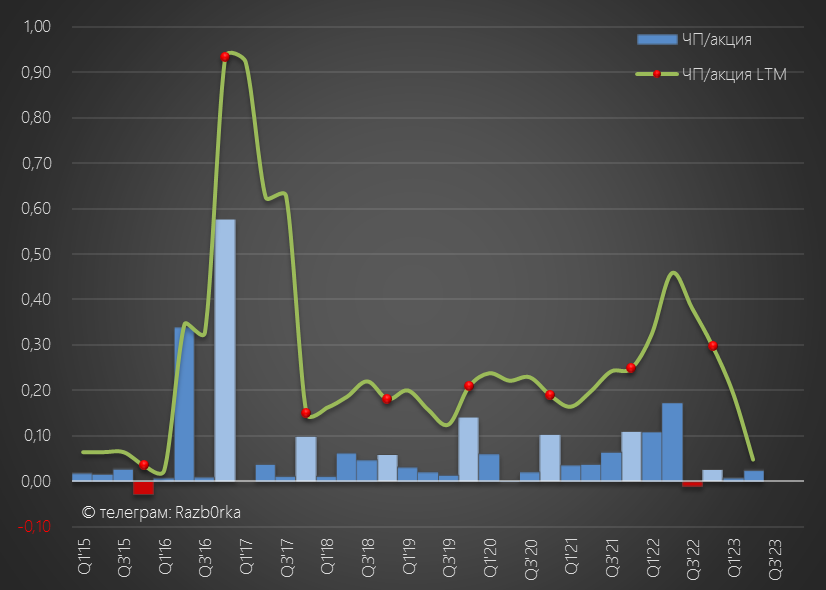

Глядя на график выручки и прибыли даже не скажешь, что у компании есть какие-то проблемы

Проблемы можно увидеть только взглянув на выручку сегментов

Обратите внимание на сколько выручка сбытов больше чем генерация

Выручка от трейдинга можно сказать испарилась с середины прошлого года

При этом динамика выручки других сегментов в 1 полугодии была позитивна:

Понятно, что вклад 3 последних сегментов в выручку мал, но быстрый рост выручки вселяет надежды

Структура EBITDA компании сильно отличается от структуры выручки

Посмотрите как много прибыли давал экспорт энергии!

Динамика EBITDA сегментов в 1 полугодии:

Фантастический рост прибыли сбытов обусловлен ростом полезного отпуска и индексации тарифов

Тем не менее, снижение прибыли от трейдинга и генерации привело к снижению EBITDA 1 полугодия на 14% г-к-г до 88 млрд руб или 0.85 руб/акция

На чистую прибыль ИНТЕР РАО оказывают сильное влияние финансовые доходы и расходы

В 1 полугодии их сальдо составило 13.7 млрд руб, против 12.5 млрд руб в 1п'22

На финансовые доходы и расходы влияет как изменение ставки ЦБ, так и изменение курса валют

Финансовые активы компании в 3 квартале выросли до 465 млрд руб

Из них 273 млрд руб в деньгах, и еще 182 млрд руб в облигациях и депозитах

Для справки, текущая капитализация ИНТЕР РАО около 447 млрд руб, что меньше денежной позиции и депозитов

При этом у компании почти нет долга

В результате всех этих факторов, чистая прибыль снизилась в 1 полугодии до 0.65 руб/акция

При стандартной 25% выплате, за 1 полугодие заработали 0,163 руб дивидендов

В прошлом году за этот же период было заработано 0.185 руб

Не берусь делать прогноз прибыли 2 полугодия

Вы видели на сколько сложна структура выручки и прибыли компании

Руководство компании говорит, что динамика годовой прибыли будет примерно такой же как в 1 полугодии

Если верить этим заявлениям, чистая прибыль снизится до 105 млрд руб или 1 руб/акция

Давайте посмотрим на сколько чистая прибыль 1 полугодия была подкреплена денежным потоком

Денежный поток до оборотного капитала снизился до 84 млрд руб

Из 84 млрд в оборотный капитал "ушло" 51 млрд руб, основная часть это 31 млрд руб сокращения кредиторской задолженности

После уплаты 21 млрд руб налога на прибыль в чистом денежном потоке осталось всего 12.5 млрд руб или 0.12 руб/акция, против 0.28 руб/акция в прошлом году

Денежный поток в 2 полугодии обычно выше, будем надеяться что в этом году традиция не будет нарушена

Оставшиеся 12.5 млрд руб были направлены на 21.7 млрд руб капитальных затрат

Недостающая часть капзатрат была профинансирована из 14 млрд руб, полученных % по депозитам и 4 млрд руб % по облигациям

Я считаю, что нужно учитывать эти доходы в расчете FCF (свободный денежный поток)

С таким подходом, FCF за полугодие составил 9 млрд руб или 0.09 руб/акция

Закрытие и открытие депозитов дало еще 23 млрд руб

С учетом этого, получается что прибыль и расчетные дивиденды были обеспечены денежным потоком

В итоге, после всех инвестиций осталось 22.5 млрд руб

Из них 7 млрд руб направили на погашение обязательств по аренде и еще 12.7 млрд на выплату дивидендов за 2022 год

Оставшиеся 15 млрд руб осели на счетах компании

Акция сегодня стоит 4.23 руб, что на 32% выше максимумов Сентября'22

При этом прибыль за 1 полугодие и прогнозная прибыль 2023 года на 12% ниже чем в прошлом году

Стоит отметить один очень важный нюанс перспектив прибыли 2024 года и далее

Важным фактором высокой прибыли последних лет были большие платежи ДПМ по модернизированным станциям

Однако большая часть этих платежей либо закончилась в 2022, либо закончится в 2023

Это означает, что прибыль сегмента генерации будет снижаться и далее

Напомню, что в 2020 году компания опубликовала новую стратегию 2025-2030

Хотели удвоить EBITDA к 2025 году и утроить к 2030 до 320 млрд руб

Чистая прибыль должна была вырасти примерно таким же темпом

На дивиденды обещали направлять и в 2025 и 2030 году те же 25% прибыли что и сейчас

С учетом роста размера прибыли, даже при неизменных 25% это должно было привести к росту абсолютного значения дивидендов

Судя по этому отчету стратегия еще актуальна, не смотря на то что часть рисков реализовались в прошлом году

Это значит, что дивиденды в 2025 году за счет роста прибыли могут составить около 0.35 руб/акция

При этом, судя по текущей динамике, дивиденды за 2023-2024 могут быть ниже уровня 2022 года

Дивидендная доходность будет в эти 2 года в районе 6%, а за 2025 уже около 8.5%

Если честно, по текущей цене, акция не выглядит как супер прибыльная идея

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником