RAZB0RKA отчета YANDEX по МСФО 3кв'23. Всё растет кроме прибыли

В последнее время приходится усилием воли заставлять себя делать разборку отчетов YANDEX

Во-первых, потому что эти отчеты бесполезны

Вы наверное знаете, что планируется разделить компанию на 2 части: российскую и зарубежную

В разборке отчета 1 квартала делал детальный анализ отчета ООО ЯНДЕКС и того, что может составить российскую часть

Во-вторых, потому что отчеты YANDEX сложны, наполнены кучей нюансов и из-за этого разборки получаются очень громоздкими

В 2 квартале таким "сюрпризом-нюансом" был выкуп российской доли UBER за 57 млрд руб

Выкуп на фоне отрицательного денежного потока привел к значительному увеличению долга и сокращению денежной позиции компании

Отдельный вопрос почему "недружественному" UBER дали "уехать" по такой высокой цене

Менеджмент заявляет, что процесс разделения компании идет по плану и может завершится до конца года

На мой взгляд, это ключевой момент в инвестиционном кейсе компании и смысла анализировать отчеты по-прежнему нет

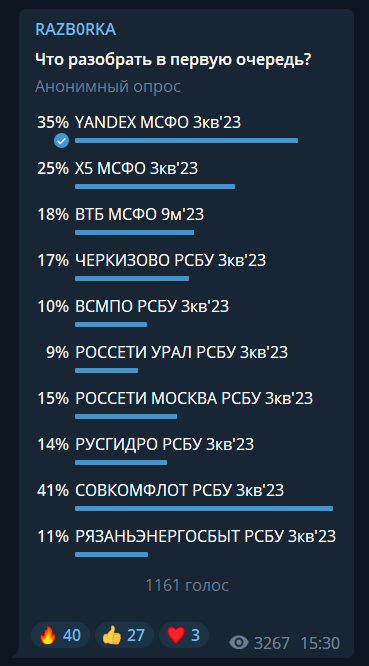

Но большинство читателей думают иначе и в голосовании на канале YANDEX набрал 35% голосов уступив только СОВКОМФЛОТ

Что же, давайте посмотрим какие сюрпризы "принес" отчет компании в этот раз

Напомню, что бизнес YANDEX состоит из почти 100 разных сервисов, объединенных в 4 больших направления

При этом анализируя динамику выручки менеджмент использует 7 сегментов

Динамика показателей выручки 3 квартала:

- Поиск и портал 90.4 млрд руб (+48%)

- Райдтех 45.1 млрд руб (+46%)

- e-Commerce 42.2 млрд руб (+79%)

- Выручка O2O 22.1 млрд руб (+112%)

- ЯНДЕКС+ 17.4 млрд руб (+123%)

- Доски объявлений 7.1 млрд руб (+111%)

- Прочее 18.8 млрд руб (+68%)

Очень круто растет выручка компании по всем фронтам

Благодаря чему идет такой быстрый рост?

Выручка основного сегмента растет за счет увеличения доли компании на рынке поиска и за счет перетекания рекламных бюджетов с заблокированных социальных платформ

Важным общим фактором роста всех других сегментов является увеличение количества подписчиков ЯНДЕКС+

На конец 3 квартала их уже было почти 26 млн человек

Наличие подписки естественным образом стимулирует людей использовать все компоненты экосистемы YANDEX

Это приводит к синергетическому росту оборотов такси, маркет-плейса и доставки еды

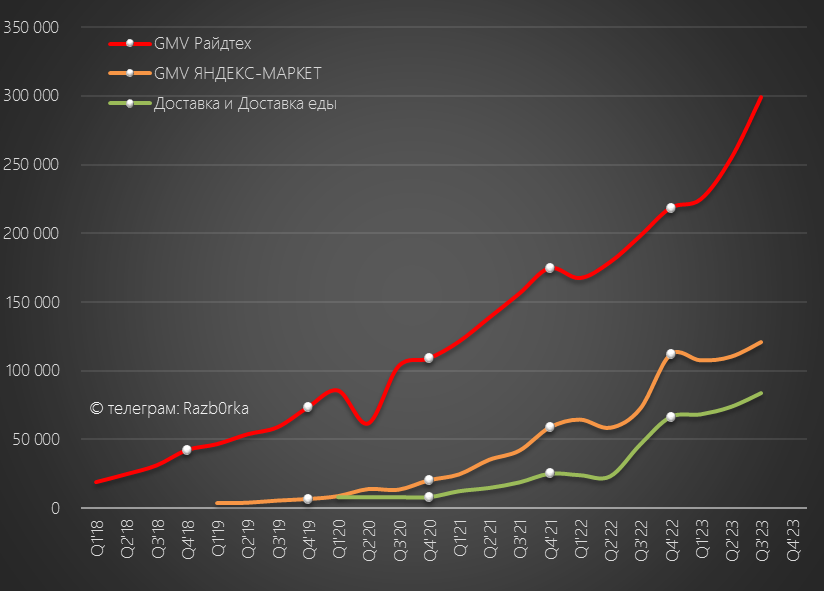

Динамика товарооборота 3 квартала:

Обратили внимание как резко ускорился сегмент Райдтех?

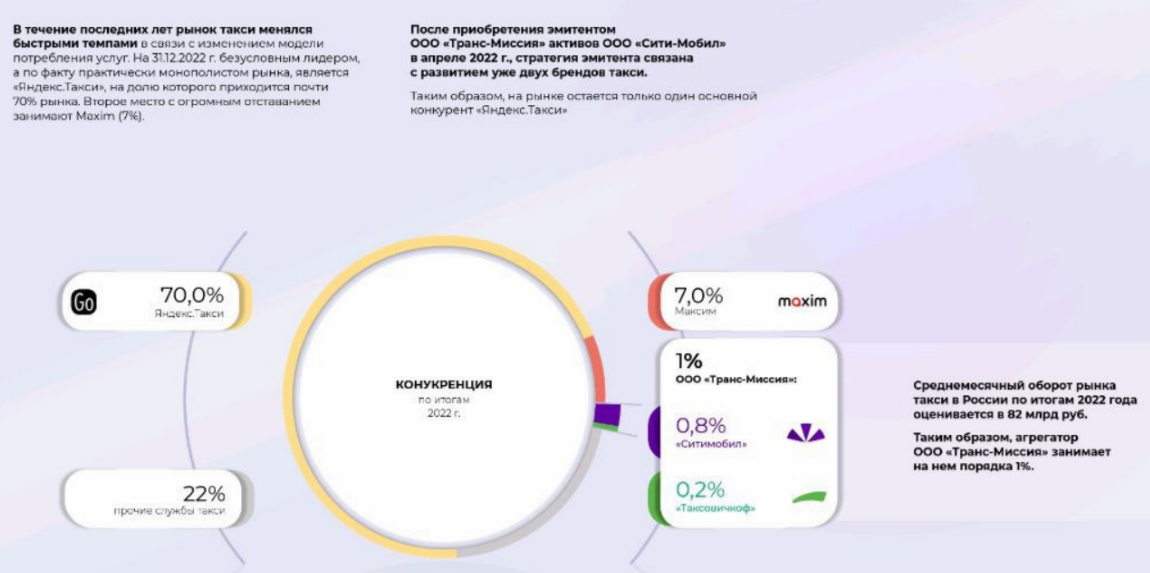

На рынке такси YANDEX является доминирующим игроком с долей 70%

Как ФАС позволил компании занять такую долю рынка и почему не заставляет ее снизить?

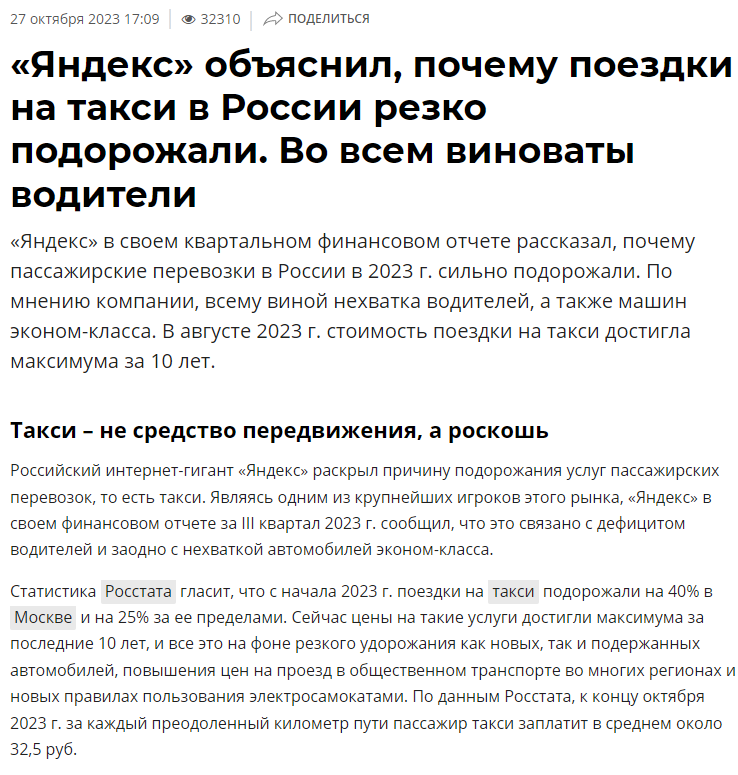

Но так или иначе, цены на такси по данным РОССТАТ подорожали в Москве на 40% в этом году

Компания объясняет такой значительный рост цен нехваткой водителей и проблемами с доступностью машин эконом-класса

На рост цен повлиял и вступивший в силу с 1 Сентября указ Президента, требующий от водителей иметь специальный страховой полис стоимость которого может доходить до 100-150 тыс руб

Неудивительно, что водители с недорогими машинами отказываются работать в таких условиях

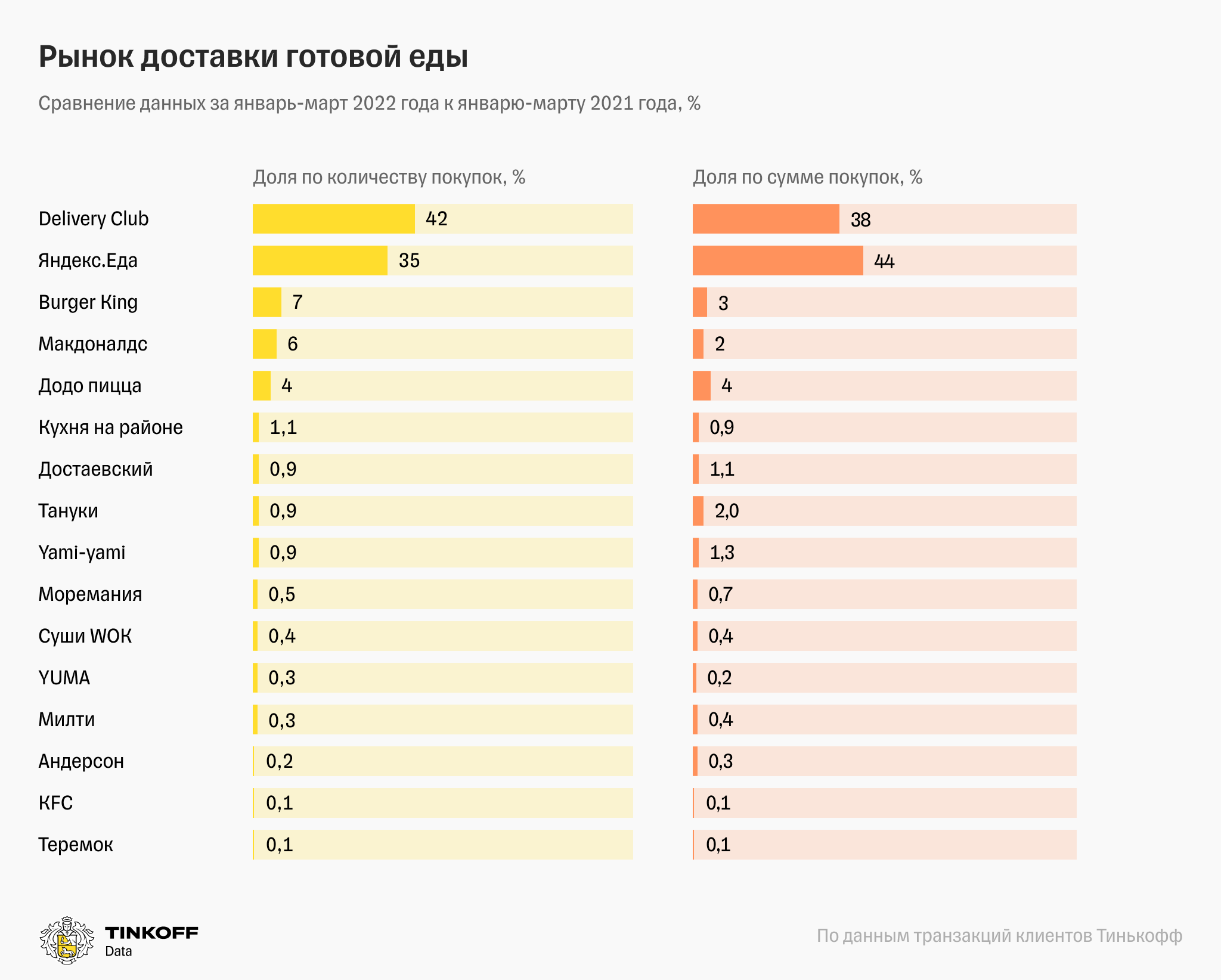

Так же не понимаю, как ФАС позволил YANDEX купить DeliveryClub, что по данным ТИНЬКОФФ увеличило долю компании на рынке готовой еды до 80%

На графике GMV хорошо виден скачок оборота в 3кв'22 после этой сделки

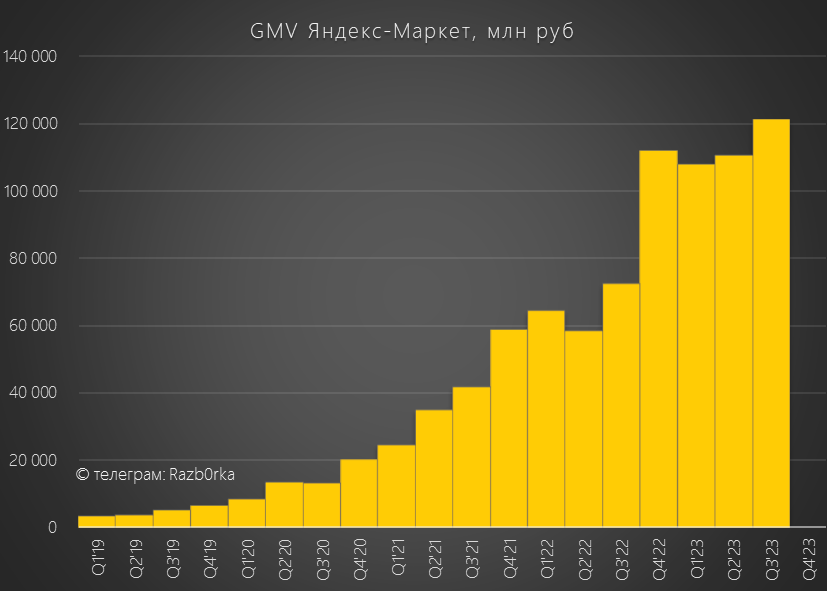

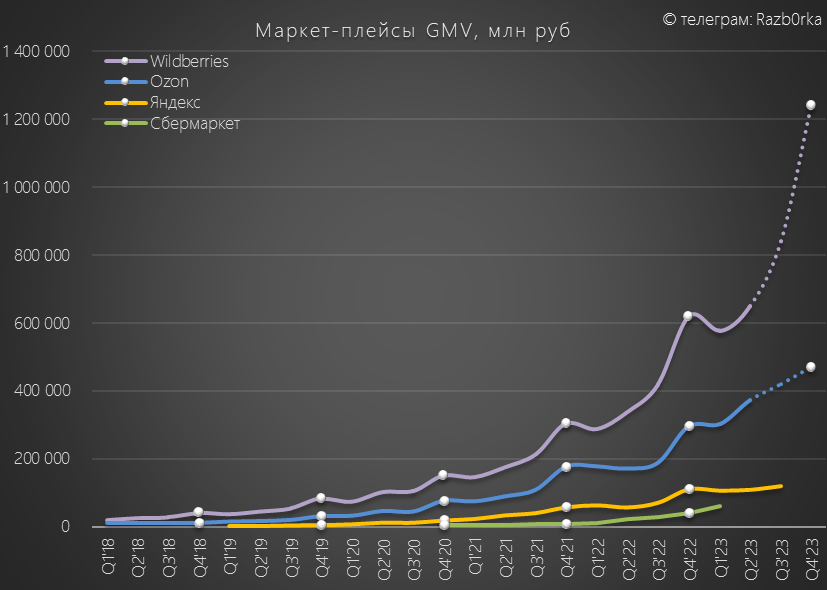

А вот на рынке e-commerce у YANDEX совсем иное положение дел

Вроде бы оборот площадки растет и достиг уже 120 млрд руб в квартал

Но OZON продавал в 2 квартале в 4 раза, а WILDBERRIES в 6 раз больше чем YANDEX!

На общем графике рост оборота ЯНДЕКС-МАРКЕТ почти и незаметен

Как писал уже неоднократно, шансы догнать лидеров у YANDЕX улетучиваются с каждым кварталом

А это значит, что и общая привлекательность экосистемы YANDEX будет снижаться с каждым кварталом

С выручкой и товарооборотом разобрались - ВСЁ быстро растет!

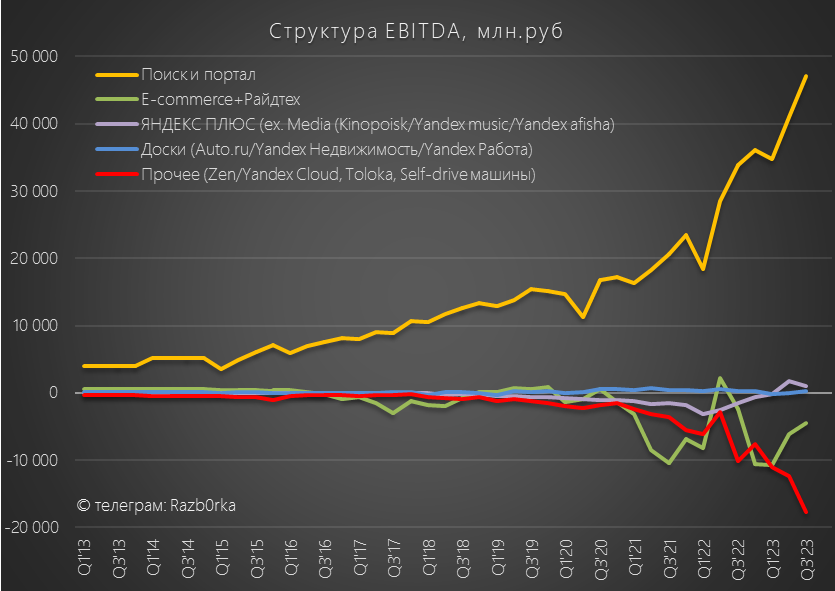

Давайте посмотрим что с прибылью сегментов

В отличие от Выручки, менеджмент раскрывает EBITDA только 5 сегментов

Прибыльным является только сегмент Поиска и еще немного дает ЯНДЕКС+

Динамика показателей EBITDA 3 квартала:

- Поиск и портал 47.0 млрд руб (+36%)

- e-Commerce+Райдтех+O2O -4.5 млрд руб (+68%)

- ЯНДЕКС+ 1.0 млрд руб (+169%)

- Доски объявлений 0.2 млрд руб (-1%)

- Прочее -17.7 млрд руб (+64%)

Не спрашивайте меня почему менеджмент объединяет прибыль сегмента Такси, и убытки Маркета и Доставки

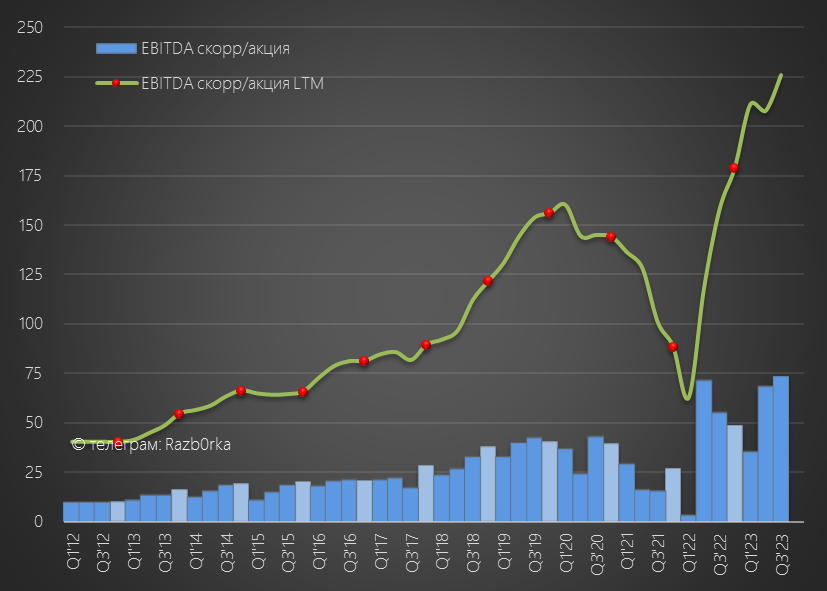

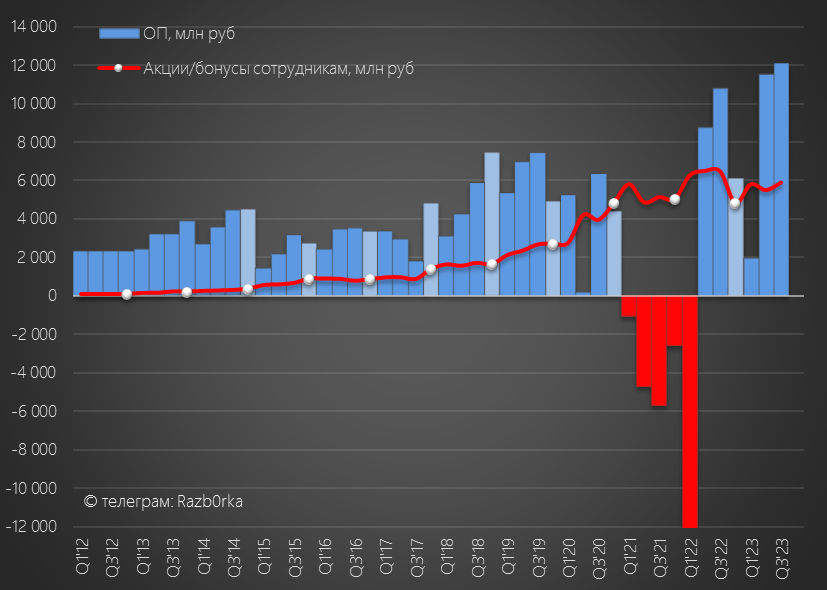

26.5 млрд руб EBITDA 3-го квартала это всего 73 руб/акция

В годовом выражении EBITDA/акция выросла до 225 руб/акция

При текущей цене в 2640 руб. компания без учета долга оценена в 12 годовых EBITDA

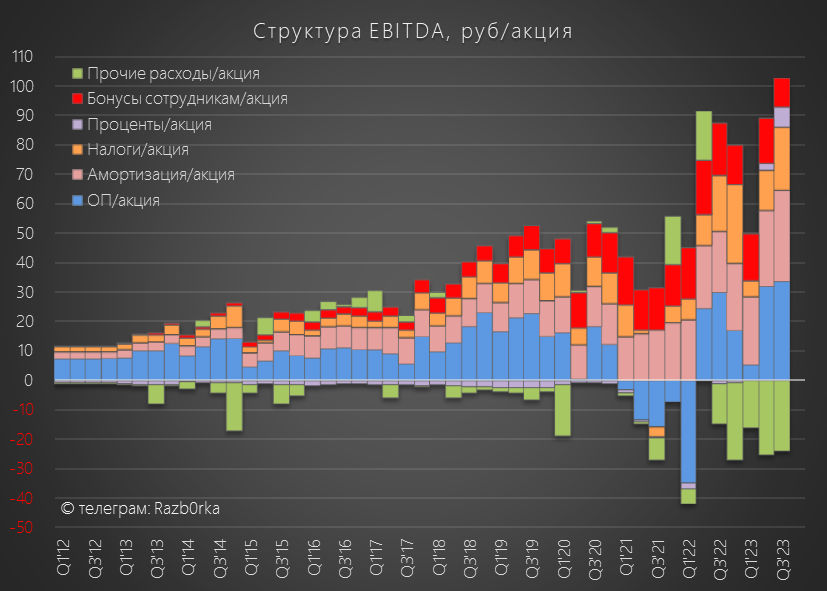

Но если мы декомпозируем из чего состоит EBITDA, то узнаем что вклад операционной прибыли в 3 квартале составил всего 12 млрд руб или 33 руб/акция

Большая часть EBITDA сформирована амортизацией, налогами, процентами и бонусами сотрудникам

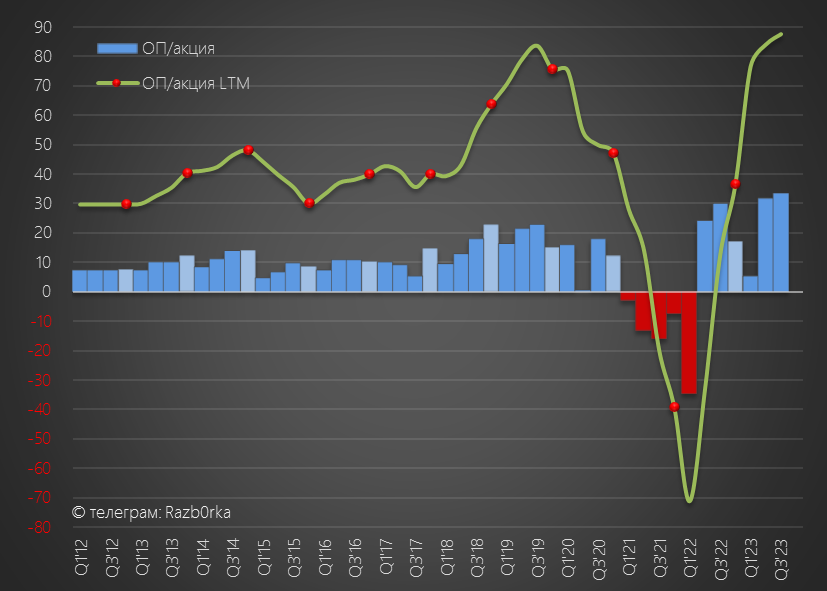

Операционная прибыль в 3 квартале выросла всего на 12% г-к-г до 33 руб/акция

В годовом выражении операционная прибыль выросла до 90 руб/акция

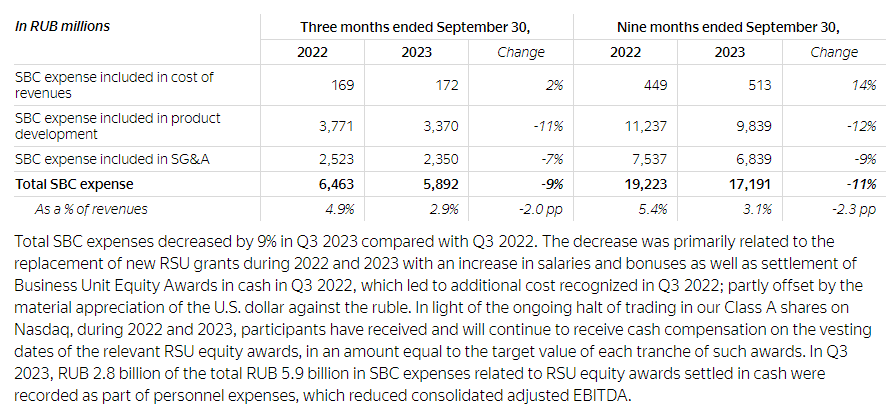

Из позитивного отмечу, что бонусы сотрудников снизились на 9% до 5.9 млрд руб

Тем не менее, это 50% квартальной операционной прибыли!

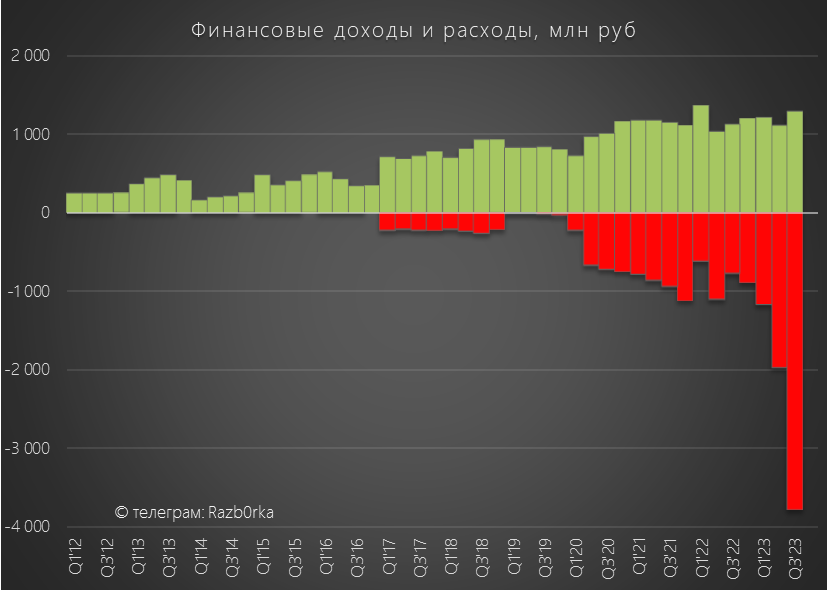

Сальдо финансовых доходов и расходов резко ухудшилось и составило -2.5 млрд руб

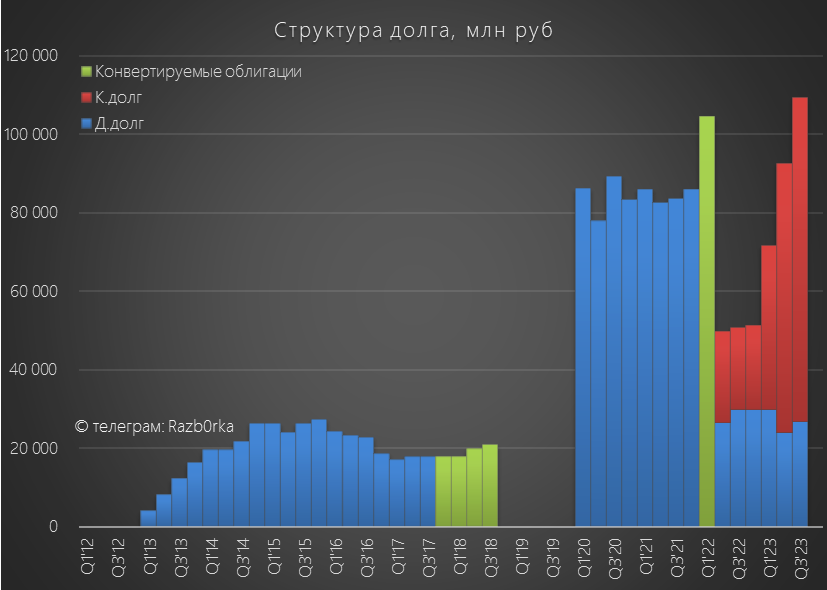

При этом долг за квартал вырос на 17 млрд до 109 млрд руб

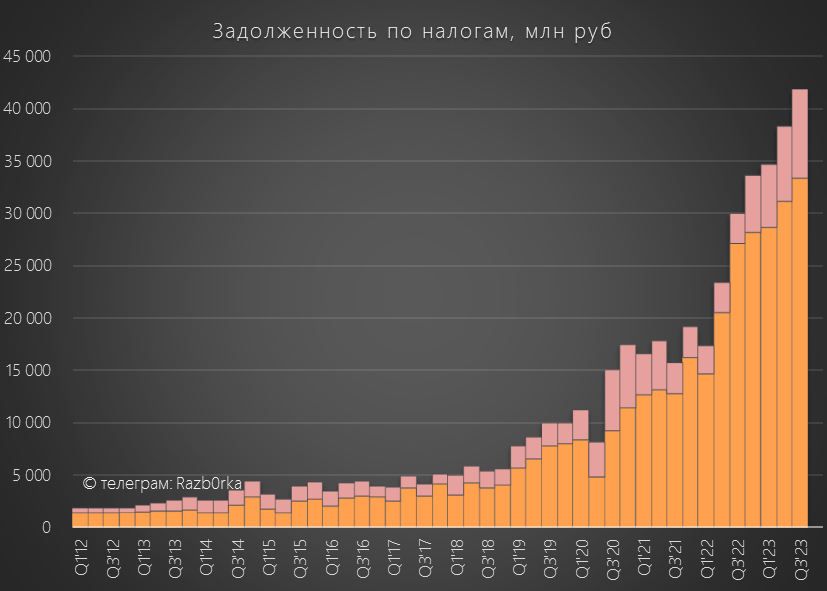

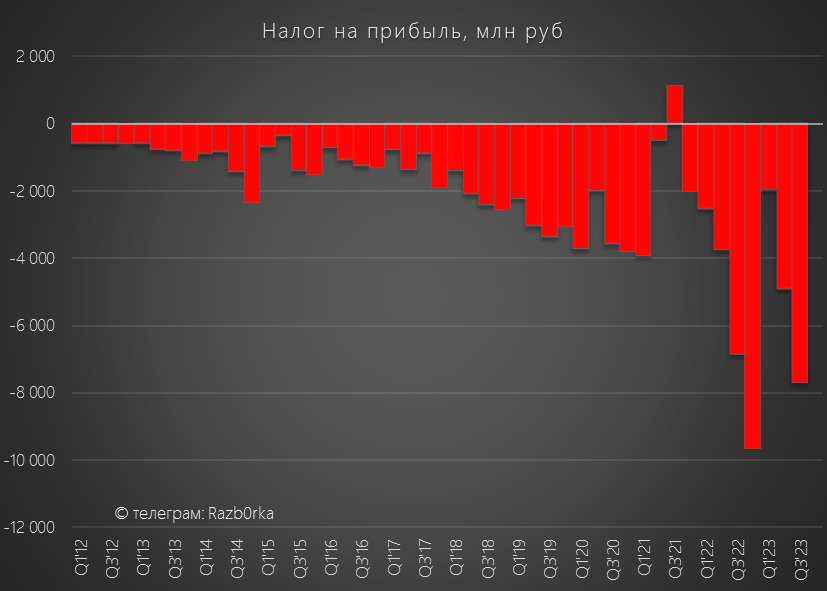

Долг перед государством по налогам вырос до 42 млрд руб

Напомню, что в 2022-2024 годах действует 0-ая налоговая ставка для IT компаний

Но это вовсе не означает, что YANDEX вообще не платит налог на прибыль!

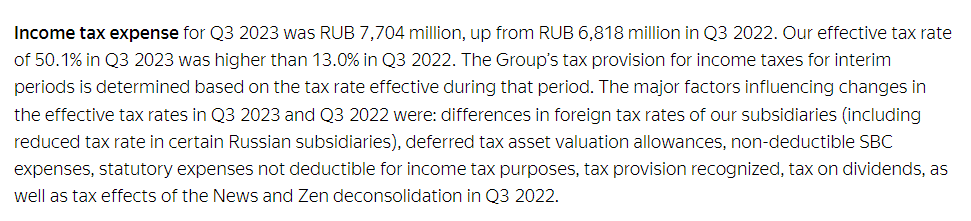

При доналоговой прибыли 3 квартала 15.4 млрд руб, налог на прибыль составил 7.7 млрд руб!

Таким образом эффективная налоговая ставка в 3 квартале составила 50%!

Почему такая рекордно высокая эффективная ставка?

В пресс-релизе по этому поводу написана солянка из 7 налоговых факторов

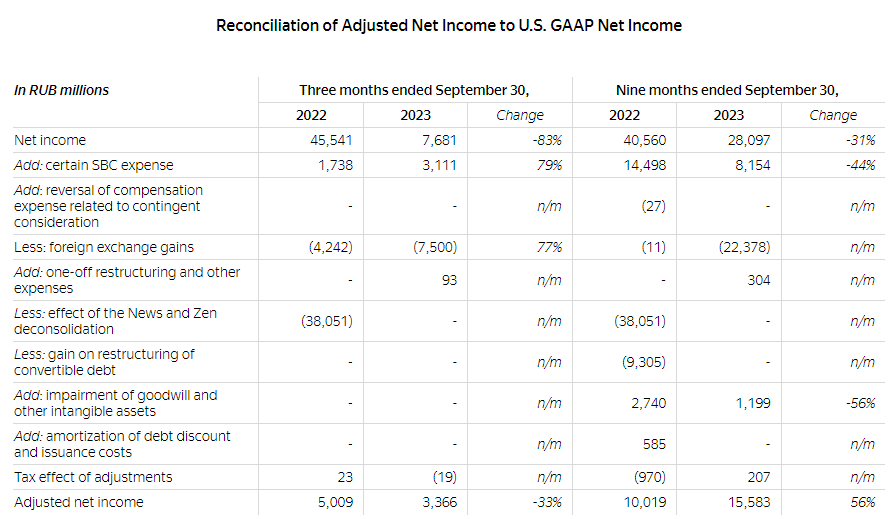

После уплаты налогов в чистой прибыли осталось всего 7.6 млрд руб

7.5 млрд руб прибыли принесли "бумажные" курсовые разницы

Таким образом, очищенная чистая прибыль составила всего 0.1 млрд руб!

Компания очищает прибыль иначе и добавляет к 0.1 млрд руб еще 3.1 млрд расходов на бонусы сотрудникам!

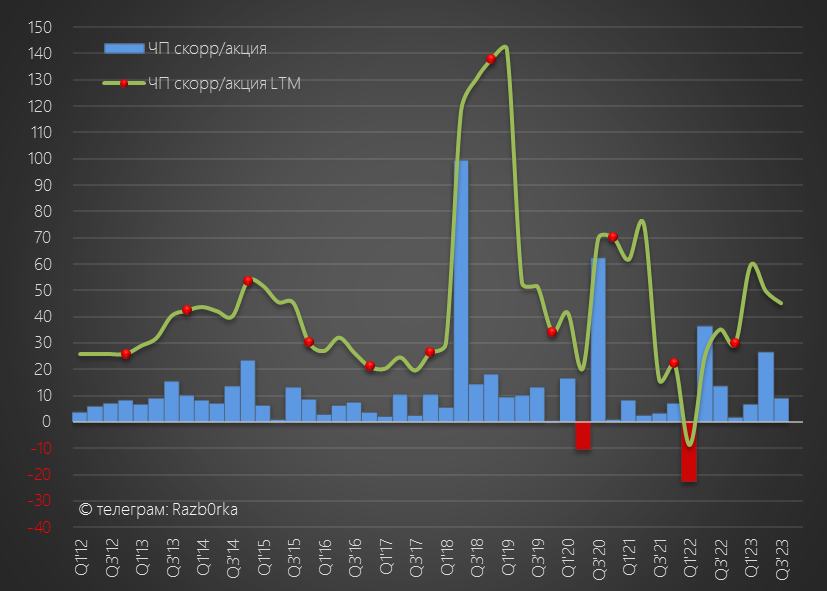

Сами судите на сколько это корректно, но в итоге чистая скорректированная прибыль по версии компании составила 3.4 млрд руб или 9 руб/акция

EBITDA 73 руб -> Операционная прибыль 33 руб -> Чистая прибыль 9 руб

Если делать оценку исходя из 45 руб прибыли LTM, то компания оценена без учета долга в 58 годовых прибылей

В завершении пару слов про денежные потоки

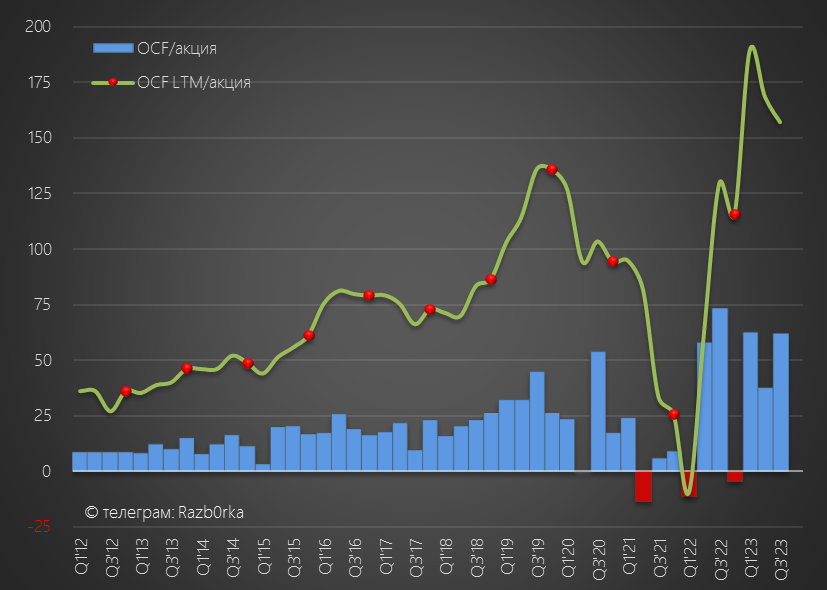

Операционный денежный поток вырос в 3 квартале до 22 млрд руб или 62 руб/акция

Из 22 млрд более 13 млрд руб было вызвано увеличением долга компании перед поставщиками до рекордных 160 млрд руб

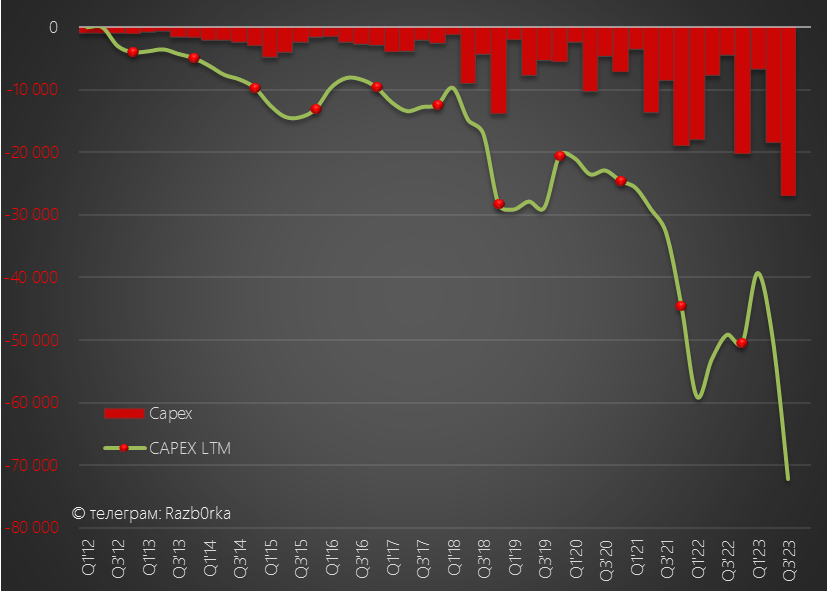

Полученные 22 млрд руб были направлены на рекордные капитальные затраты в размере 27 млрд руб

Еще 4 млрд руб было потрачено на покупку арендных активов

Общая сумма инвестиций за квартал составила 33 млрд руб

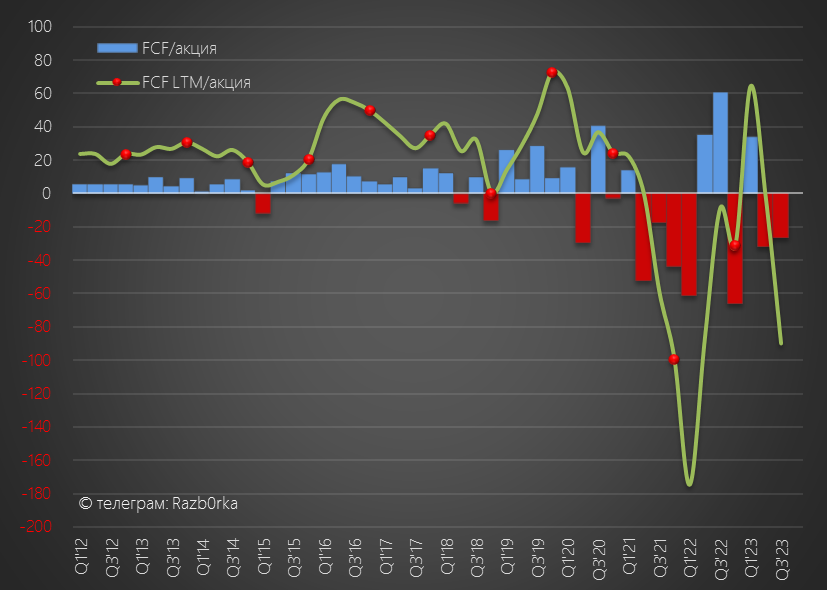

В результате, свободный денежный поток опять ушел в отрицательную зону: -9.6 млрд руб или -27 руб/акция

Это и привело к необходимости увеличения долга которое мы видели ранее

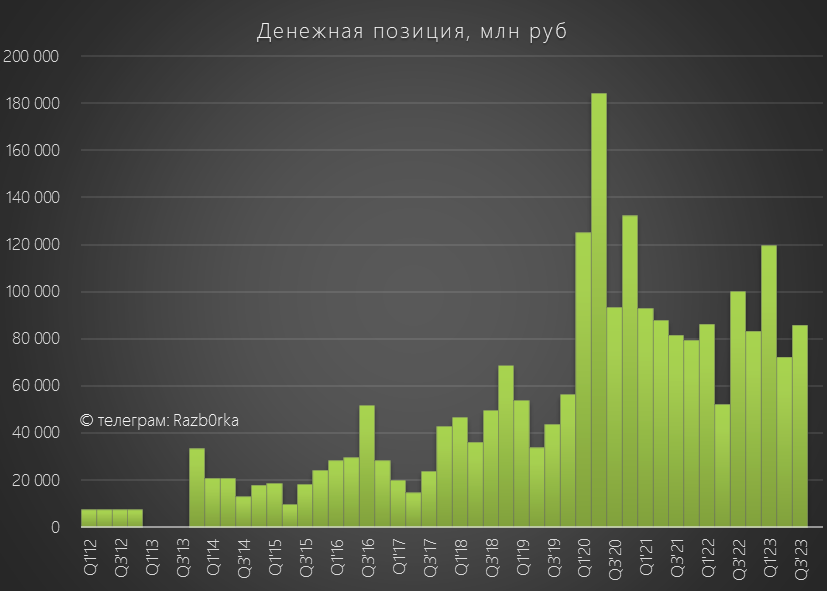

Денежная позиция компании выросла до 85 млрд руб

Из них 8.3 млрд руб было получено по новой статье доходов "Банковские депозиты"

На сколько я понимаю, это деньги полученные компанией от клиентов по накопительным счетам ЯНДЕКС СЕЙВ

Для объективной картины их нужно вычитать из денежной позиции

- Обороты растут быстро

- Выручка растет быстро

- Операционная прибыль растет медленно

- Бонусы сотрудникам составляют 50% операц.прибыли

- Проценты по кредитам растут очень быстро

- Долг растет быстро

- Прибыли нет

- Денежный поток отрицательный

Больших сюрпризов в отчете нет: выручка растет, прибыли нет

Может быть через 5-10 лет YANDEX и станет генерировать стабильный денежный поток не в сторону сотрудников, а акционеров

Но кушать хочется уже сейчас, а виртуальный рост выручки на хлеб не намажешь

Акции голландского YANDEX N.V. стоят сегодня на МОСБИРЖЕ 2630 руб

Я не знаю текущие цены в Euroclear, но в середине года цены на YANDEX были в 2-3 раза ниже цен на МОСБИРЖЕ

Российский инвестор готов давать 3-ую премию за непонятные акции голландской компании

Ключевой вопрос остается прежним

Что получат российские миноритарии после разделения компании?

Что будет с акциями голландского YANDEX N.V.?

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником