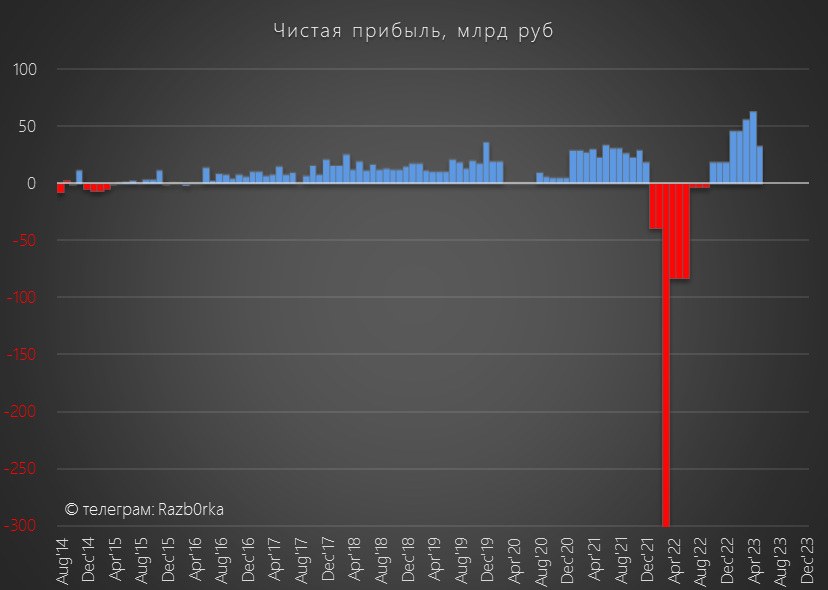

RAZB0RKA отчета ВТБ по МСФО Июнь'23. Уже дороже чем до СВО!

У банка 2 вида отчетности МСФО месячная и квартальная

Оперативная месячная отчетность позволяет инвесторам быть постоянно в курсе того как у банка идут дела

По итогам Мая, мы узнали какая прибыль может быть у банка органической, то есть без учета разовых факторов в виде присоединения банков, продажи валюты и так далее

Писал в этой разборке и про то, как именно была получена большая неорганическая прибыль в первые 4 месяца

В отсутствие разовых факторов, прибыль в Мае замедлилась до 32 млрд руб

За 5 месяцев было заработано 240 млрд руб прибыли

На этой неделе ВТБ опубликовал отчет за 2кв

Предлагаю Вам посмотреть на него не в квартальном разрезе, а так же как и раньше в месячном

Так на много лучше будет понятна динамика показателей

Сам банк не публикует месячные данные за закрывающие месяцы кварталов

Показатели Июня высчитал как разницу результатов 2кв и Апреля-Мая

Процентные доходы до резервов выросли до рекордных 71 млрд руб

А за 6 месяцев процентных доходы выросли до 368 млрд руб

Текущий кредитный бум - золотое время для банков и их прибыли

Кроме того, это результаты уже 3 банков: ВТБ, ОТКРЫТИЯ и РНКБ

Кредитный портфель банка вырос до 19 трлн руб

Кредиты населению ускорили рост до 1.9%, а юрлицам на 2% за месяц

С начала года портфель кредитов ВТБ вырос почти на рекордные 10%!

Доля неработающих кредитов еще немного подросла до 4.5%

Банк использует регуляторные послабления и какова реальная картина с просрочкой не понятно

Позитивно, что расчетная доходность процентного бизнеса продолжила расти

Интересно будет посмотреть на результаты Июля после повышения ставки ЦБ

Повышение ставки должно привести к росту % по депозитам и расходов банков

Смогут ли банки быстро переложить эти расходы на плечи заемщиков увеличив % по кредитам?

По ипотеке почти ВСЕ банки уже повысили ставку

Ранее менеджмент ВТБ давал оценку, что повышение ставки ЦБ на 100 пунктов (1%) приведет к уменьшению годового процентного дохода на 18 млрд руб

Комиссионные дохода банка выросли до рекордных для лета 19 млрд руб

В Июне банк получил прочие доходы в размере 28 млрд руб

Сумма %, комиссий и прочих доходов составила в Июне 118 млрд руб

Прочие доходы Июня это скорее всего доход по сделке по продаже зерновых активов банка

Писал про эту сделку в разборке НКХП

Суммарно за 6 месяцев, прочие доходы банка от консолидации ОТКРЫТИЯ, РНКБ, закрытия валютной позиции и продажи ДЕМЕТРА составили 149 млрд руб

Расходы банка на резервы в Июне выросли до 25 млрд руб

Растет % неработающих кредитов - растут и резервы

118 млрд операц.прибыли - 25 млрд резервов = 93 млрд руб операц.прибыли после резервов

32 млрд руб было израсходовано на персонал и административные расходы

Ускоряющаяся динамика расходов настораживает

Банк заявляет, что соотношение его доходов/расходов значительно улучшилось!

Формально это так, только вот половина доходов разовые, а расходы регулярные

93 млрд - 32 млрд расходов = 61 млрд руб прибыли до налогов

Налог на прибыль в Июне составил 22% и вырос до 17 млрд руб

В результате, после резервов, расходов на персонал и налогов осталось 49 млрд руб прибыли - третий результат в истории

Прибыль за 6 месяцев выросла до 290 млрд руб, но нужно помнить, что 149 млрд принесли прочие разовые доходы

В пересчете на акцию, прибыль составила 0.0018 руб за Июнь и 0.0116 руб за полугодие

Капитал банка увеличился за месяц до с 1 930 до 2 045 млрд руб (больше чем прибыль, были какие-то корректировки)

Если вычесть из капитала 214 млрд руб привилегированных акций 1 типа, и 307 млрд руб привилегированных акций 2 типа, то остается 1 521 млрд руб

По хорошему, для расчета капитал/обыкн.акции нужно еще вычесть бессрочные облигации на 446 млрд руб

Но пока давайте их оставим в капитале и поделим 1 521 млрд руб на 26 849 669 465 190 акций

Именно столько акций стало после крайних 2 дополнительных эмиссий

Получается около 0.057 руб капитала на обыкновенную акцию

Нераспределенная прибыль снизилась по сравнению с расчетными данными Мая с 216 до 172 млрд руб

172 млрд руб это 0.0064 руб/обыкновенная акций

Учитывая прогноз менеджмента по прибыли 2023 в размере 400 млрд руб, в оставшиеся 6 месяцев нужно заработать всего 110 млрд руб или 18 млрд в месяц

Все параметры прогноза были пересмотрены вверх в Июньской версии

Учитывая повышение темпов роста кредитования, размер финансового рычага с которым работает банк с учетом планируемым 110 млрд руб прибыли 2 полугодия останется к концу года на таком же высоком уровне

Это означает, что в 2024 год банк войдет с таким же высоким риском и низкой обеспеченностью капиталом

Банку нужно прикрыть "краник" кредитования, но в текущей ситуации наверное это было бы политически неправильным решением

Акции за месяц выросли на 19% и стоят уже 0.026 руб

Глядя на график кажется, что банк по прежнему дешев

В пересчете на старое количество акций, текущие 0.026 равны 0.053 руб до допэмиссий!

График капитализации обыкновенных акций готовится к штурму пиков 2021 года

Понятно, что текущий ВТБ это уже 3 банка: ВТБ+ОТКРЫТИЕ+РНКБ

Но, в 2021 году не было СВО, банк был прибыльным и до последнего обещал выплатить рекордные дивиденды

А сейчас про дивиденды за 2023 и речи не идет - менеджмент уже давно всех успокоил

На мой взгляд, дивидендов не будет и за 2024 год из-за проблем с капиталом описанных выше

Но судя по котировкам, рынок продолжает верить в чудо и позитивно оценивает результаты и перспективы банка

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником