RAZB0RKA отчёта М.ВИДЕО по МСФО 1 полугодие 2024. Денежек не хватает...

Последние 3 года были очень тяжелыми у компании, но в 2-ом полугодии 2023 года дела начали потихоньку налаживаться

Во-многом, благодаря новым поставщикам, которые согласились дать М.ВИДЕО свой товар на реализацию

Долг перед поставщиками товаров за год вырос почти на 50 млрд руб до 181 млрд руб

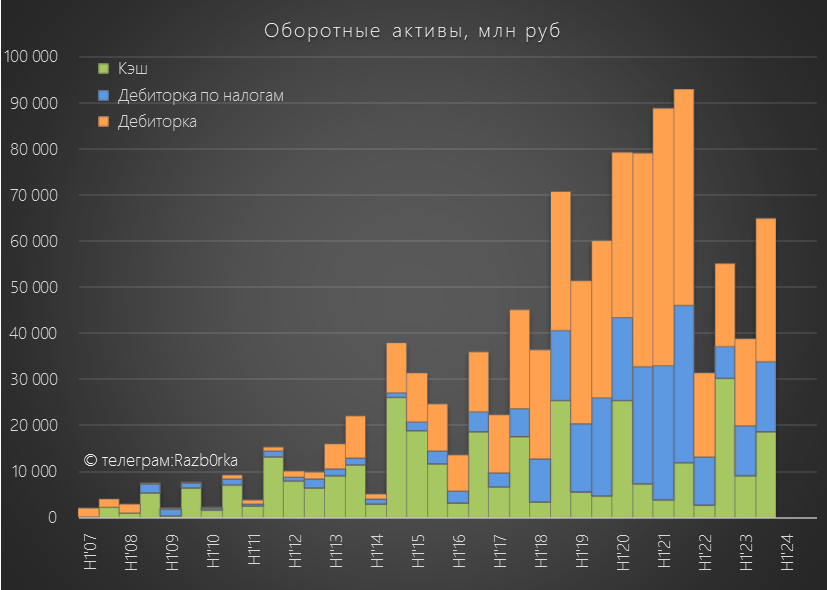

Это позволило М.ВИДЕО сократить долг перед банками и подкопить 19 млрд руб кэша на счетах

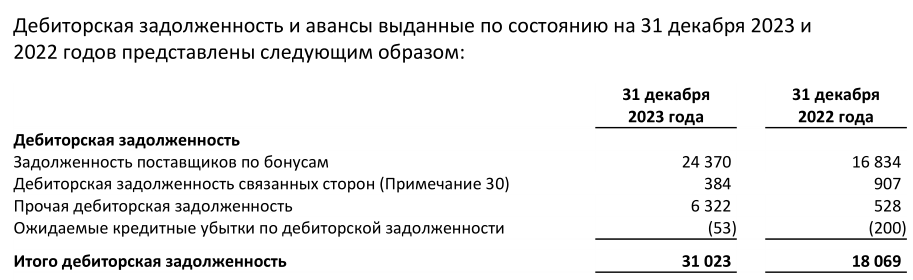

Плюс к этому накопили 31 млрд руб дебиторской задолженности

Из которых, 24 млрд руб это были бонусы поставщиков за закупку и продажу товаров!

Эти бонусы должны были сильно помочь в 2024 году обслуживать долг и платить за аренду

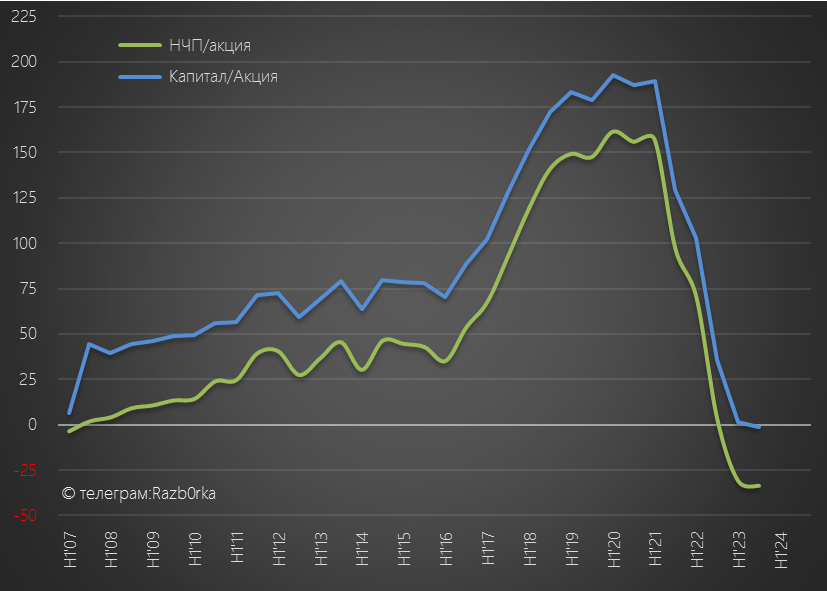

Тем не менее, компания оставалась убыточной и капитал компании стал слегка отрицательным -233 млн руб или -1 руб/акция

Накопленный убыток (НЧП) вырос до 6.6 млрд руб или -34 руб/акция

В обсуждении той разборки мне задали вопрос "сможет ли выжить компания?"

На мой взгляд, компания нуждалась в допэмиссии, которую должен был выкупить САФМАР

Через 2 месяца 13 Мая выходит новость, что совет директоров одобрил дополнительный выпуск 30 млн акций, что составляет 17% от текущего капитала

Материнский SFI (бывший САФМАР) заявил, что готов выкупить 100% этой допэмиссии

Фактическая цена размещения не раскрывалась

Исходя из рыночной цены на момент решения СД, этот пакет акций по 185 руб оценивался в 5.5 млрд руб

ЦБ зарегистрировал эту допэмиссию 2 Июля, но сама сделка еще не прошла

Давайте посмотрим, как компания отработала 1-ое полугодие и на сколько ей могут помочь эти 5.5 млрд руб

Товарооборот М.ВИДЕО вырос в 1-ом полугодии на 13% до 247 млрд руб

Отмечу, что динамика роста товарооборота замедляется последние 3 квартала: +43% 4кв'23, +17% 1кв'24 и +8% в 2кв'24

Из 247 млрд товарооборота, выручка М.ВИДЕО составила 202 млрд с ростом на те же 13%

Много это или мало +13% за год?

Для сравнения, средний курс $ вырос в 1-ом полугодии на 18% г-к-г, а курс юаня на 13%

Получается, что рост выручки это просто курсовой рост стоимости импортных товаров

Себестоимость товаров выросла на 14% до 155 млрд руб

Коммерческие расходы выросли всего на 8% до 38 млрд руб

Зарплаты выросли на 13% до 13 млрд руб, а амортизация снизилась на 3% до 12.7 млрд

Бросается в глаза рост комиссий маркетплейсам с 0.5 до 1.8 млрд руб

Если % комиссий не менялся, М.ВИДЕО продал товаров на OZON, ЯНДЕКСЕ, СБЕР и WILDBERRIES в 4 РАЗА больше чем год назад!

Комиссия OZON в категориях связанных с электроникой варьируются от 10% до 15%

По грубым подсчетам, М.ВИДЕО продало за полугодие на маркетплейсах своих товаров на 13-18 млрд руб

Получается, что продажи на сторонних меркетплейсах составили 6-9% суммарной выручки М.ВИДЕО

В голове сразу всплывает вопрос о жизнеспособности бизнес-модели М.ВИДЕО на фоне бурного роста лидеров рынка e-commerce

Из-за роста себестоимости и расходов, операционная прибыль снизилась на 7% до 3.7 млрд руб или 18 руб/акция

На сколько компании сейчас тяжело можно понять по графику рентабельности операционной прибыли, снизившейся до 1.8%

С 100 руб выручки М.ВИДЕО зарабатывает лишь 1.8 руб операционной прибыли!

Любое небольшое снижение выручки/небольшой рост расходов и от прибыли не останется и следа

Из-за высокой ставки ЦБ, финансовые расходы выросли в 1.5 раза до 16.1 млрд руб

График операционной прибыли и финансовых расходов говорит сам за себя

Денег на обслуживание долга и аренды не хватает

В результате, долг перед банками и облигационерами вырос за полугодие на 4.5 млрд до 91 млрд руб

Долг перед поставщиками остался на уровне 181 млрд руб

Денежные средства сократились на 7 млрд до 12 млрд руб

Благодаря выплате поставщиками 6 млрд бонусов, дебиторская задолженность снизилась до 25 млрд руб

Эти 6 млрд и 4 млрд руб денег менеджмент направил на увеличение запасов

Писал о том, что плановое открытие 100 новых магазинов потребует увеличение запасов в комментариях к прошлой разборке

По факту, за полгода открыли 50 новых магазинов что и привело к увеличению запасов

Если посмотреть на список 15 новых городов, то видно что это в основном маленькие и в основном бедные города

Зачем туда было заходить и какой прирост выручки и прибыли это даст?

К примеру, что может дать 1 компактный магазин М.ВИДЕО в тюменском Ишиме, если там только у OZON 15 пунктов выдачи заказов?

В итоге, из-за снижения операционной прибыли и увеличения финансовых расходов убыток вырос почти в 2 раза до 8.4 млрд или -40 руб/акция

Компания убыточна уже 5 полугодий подряд!!!

В результате полученного убытка, капитал снизился до -10.6 млрд или -50 руб/акция

Нераспределенная чистая прибыль до -16.4 млрд или -78 руб/акция

Если бы акционеры несли ответственность за долги акционерных обществ, то КАЖДЫЙ владелец акций М.ВИДЕО должен был бы сейчас поставщикам и банкам 50 руб с каждой акции

Если дыра в капитале сейчас уже -10.6 млрд руб, то чем могла помочь допэмиссия на 5.5 млрд руб?

Из-за снижения акций до 129 руб эта допэмиссия оценивается сейчас уже в 3.8 млрд руб

На мой взгляд, снижение котировок М.ВИДЕО абсолютно оправдано и отражает тяжелую ситуацию с финансами

Рынку отчёт не понравилась и вчера акции упали на 4.5% до минимумов с 2014 года

Менеджмент в отчете честно пишет о повышенном уровне неопределенности с продолжением деятельности компании

После отчетной даты менеджменту удалось рефинансировать 22.8 млрд, разместить облигаций на 3.7 млрд и открыть кредитную линию на 10 млрд руб

Еще есть кредиторы, которые пока еще готовы идти на встречу компании

Учитывая рост ставки ЦБ с 16 до 18%, финансовые расходы в 2-ом полугодии будут значительно выше

Традиционно, 2-ое полугодие у М.ВИДЕО более сильное с точки зрения прибыли и денежных потоков

Но хватит ли их на обслуживание долга?

Это мы узнаем только в середине Марта 2025 года, когда выйдет отчёт МСФО

До этого момента можно только гадать и следить за новостями о допэмиссии

Из последних новостей отмечу передачу контрольного пакета гендиректору М.ВИДЕО Билану Ужахову, по совместительству являющегося племянником Гуцуриева

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником