RAZB0RKA отчёта МЕЧЕЛ по МСФО 1 полугодие 2024. Превращаются в "зомби"

Настоятельно рекомендую сначала перечитать разборку результатов 2023 года

У МЕЧЕЛ был безусловно слабый год, но всё-таки удалось заработать 22 млрд руб прибыли своим акционерам

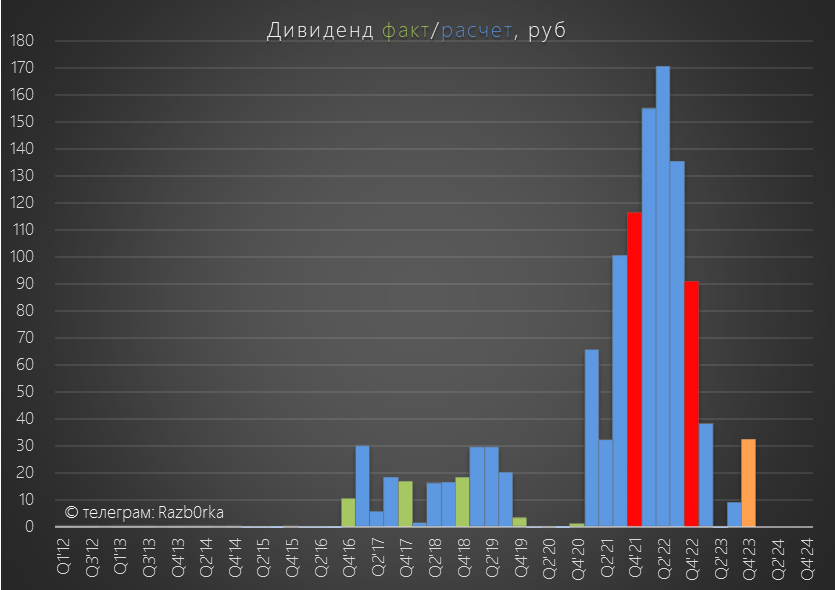

По уставу, 20% этой прибыли компания должна была выплатить в виде 32.2 руб дивидендов на привилегированные акции

Проблема заключалась в том, что МЕЧЕЛ уже 2 года не платил дивиденды, так как прибыль головной компании холдинга по РСБУ регулярно обнулялась и источника выплаты по закону каждый год не было

На момент выхода отчёта МСФО, отчёт РБСУ за 2023 год еще не был опубликован

Писал о том, что необходимо дождаться публикацию этого отчёта и не торопиться с покупками

На момент той разборки в конце Февраля, префы МЕЧЕЛ стоили 357 руб, что было в 3 раза выше чем в 2022 году!

Никаких фундаментальных причин для такого роста не было!

Технический анализ говорил о том, что потенциал снижения огромен и акции могут упасть обратно на 120 руб

Чуть позже писал о безумных 83 рублей разницы цены обыкновенных акций и префов

Исходя из этой разницы, покупатели заложили в цену префов не только 32 руб за 2023 год, но уже и 51 руб за 2024 год

Предупреждал подписчиков о том, что рынок рано или поздно придет в себя

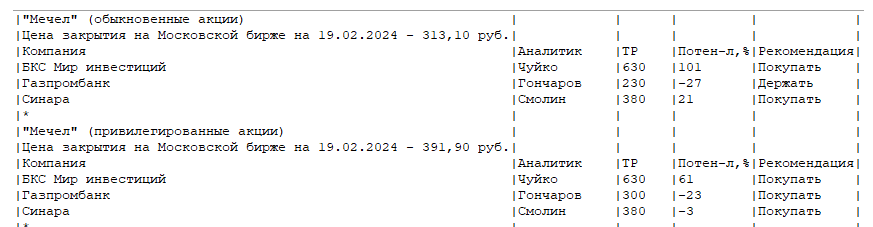

Аналитики инвест-домов продолжали рекомендовать акции МЕЧЕЛ к покупке

Особенно выделялись БКС с целевой ценой префов 630 руб и потенциалом роста 61%

МЕЧЕЛ не стал публиковать отчёт МСФО за 1-ый квартал, но его публичные дочки в Апреле отчитались по РСБУ

Сумма операционных прибылей публичных дочек снизилась в 1-ом квартале на 73% до 2.4 млрд руб!

Это не вся прибыль холдинга, так как ЯКУТУГОЛЬ, МЕЧЕЛ-КОКС и БМК являются непубличными дочками МЕЧЕЛ и по ним доступны только годовые отчеты РСБУ

Но и этих данных было достаточно чтобы понять, что у МЕЧЕЛ дела идут неважно

Несмотря на это, ребята из БКС посмотрев на эти отчеты в Апреле ПОВЫСИЛИ целевую цену МЕЧЕЛ с 630 до 640 руб

Аналитики писали о том, что ждут рост прибыли и снижение долга

В конце Апреля вышел отчет РСБУ головной компании за 1-ый квартал в котором был отражен убыток 6.5 млрд руб

В результате чего, нераспределенная чистая прибыль снизилась до -3.9 млрд руб

Это означало, что по закону у МЕЧЕЛа опять нет источника для выплаты дивидендов!

И 5 Июня менеджмент ожидаемо в соответствии с законом рекомендовал не выплачивать эти дивиденды

Безумный рынок отреагировал на эти новости ростом акций на 2-3.5%

К этому моменту, разница в цене между префом и обыкновенными акциями схлопнулась за 3 месяца с 83 руб до 6 руб!

Рынок умнеет, но ОЧЕНЬ МЕДЛЕННО!

В конце Июля вышли отчёты РСБУ публичных дочек за 1-ое полугодие и сумма их операционных прибылей снизилась в 5 раз до 3.8 млрд руб

Рынок стал догадываться каким может быть отчёт по МСФО и акции упали за Июль на 28% с 250 до 180 руб

В четверг 22 Августа МЕЧЕЛ опубликовал операционные результаты и отчет МСФО

За неделю префы подешевели почти на 19% до 125 руб

Я хоть и не фанат технического анализа, но в этот раз он дал правильные цели

Кроме отчёта инвесторов напугали новости о включении дочек МЕЧЕЛ в санкционный SDN лист

Напомню, что сам ПАО МЕЧЕЛ был включен в SND лист еще в Феврале

И так, что же такого страшного инвесторы увидели в отчёте?

Добыча угля в 1-ом полугодии выросла на 12% г-к-г до 12% до 5 млн тонн

Продажи угольного концентрата выросли на 60% г-к-г до 2 млн тонн и продажи энергетического угля на 38% до 1.2 млн тонн

Позитивно, но рост продаж угля обусловлен во многом эффектом низкой базы прошлого года

И цены на коксующийся и энергетический уголь были значительно ниже в этом году

Из-за плановых ремонтов в 1-ом квартале, производство стали в 1-ом полугодии снизилось на 8% до 1.6 млн тонн

Продажи стальной продукции снизились на 7% до 1.6 млн тонн

Расчетная цена реализации стальной продукции в 1-ом полугодии выросла на 15% г-к-г до 86 тыс руб

Рост цен на сталь компенсировал снижение объема продаж и выручка металлургического сегмента выросла на 7% г-к-г до 137 млрд руб

Падение цен на уголь привело к тому, что при 38-60% увеличения объемов продаж, выручка добывающего сегмента выросла всего на 7% до 52 млрд руб

Выручка энергетического сегмента снизилась на 5% до 16 млрд руб

Суммарная выручка компании в 1-ом полугодии выросла на 6% до 206 млрд руб

Себестоимость продаж выросла на 17% до 142 млрд руб

Кроме того, провели обесценение гудвила на 3.3 млрд и сделали резерв под убытки 2.3 млрд руб

Административные расходы выросли в 2.4 раза до 24 млрд руб

В административных расходах отразили "бумажный" убыток 14 млрд из-за потери контроля над дочками в Европе и Азии

Мне интересен только МЕЧЕЛ преф, поэтому я пересчитываю 20% прибыли, как по уставу, на количество префов

Операционная прибыль снизилась в 5 раз с 29 до 4.5 млрд руб или 6.5 руб/преф

С корректировкой на 14 млрд обесценения, операционная прибыль снизилась на 36% до 18.5 млрд руб или 26.7 руб/преф

Скорректированная прибыль металлургического сегмента снизилась на 28% до 14 млрд руб

Прибыль сегмента добычи снизилась на 39% до 5 млрд руб, а энергетический сегмент принес убыток 0.8 млрд руб

По графику хорошо видно, что без высоких цен на уголь МЕЧЕЛ не может генерировать достаточную прибыль

Финансовые расходы выросли в 1-ом полугодии в 1.5 раза до 20 млрд руб

Капитализируемые проценты выросли в 2 раза до 18 млрд руб

Суммарные расходы на обслуживание долга составили 38 млрд, что на 10 млрд руб выше чем скорректированная операционная прибыль

Подобная ситуация не первый раз в истории компании, но каждый раз это серьезное испытание

И в этот раз проблема усложняется тем, что причин для роста цен на уголь в перспективе 6 месяцев не наблюдается

На самом деле, компания должна была заплатить еще 8.7 млрд руб процентов иностранным банкам

Но пока их можно не платить из-за ограничений на вывод капитала из страны

Так как были нарушены условия кредитных договоров, 98 млрд руб долгосрочных кредитов переведены в краткосрочные с погашением по первому требованию

Менеджмент пишет, что пока банки не требуют его досрочного погашения

Нехватку средств на уплату процентов МЕЧЕЛ компенсировал увеличением долга на 10 млрд до 242 млрд руб

Так как часть долга МЕЧЕЛ номинирована в валюте, из-за укрепления рубля компания отразила 4 млрд руб "бумажной" прибыли от курсовых разниц

Денежная позиция сократилась за полугодие на 6 млрд до 1 млрд руб

Сложная ситуация с деньгами объясняется снижением прибыли и растущими проблемами с получением денег от покупателей

Дебиторская задолженность выросла за полугодие на 13 млрд до 40 млрд руб

Что-то подобное мы видели и в отчёте ММК

Товар продают, а вот получить за него денег от покупателей не могут

Из-за уплаты отложенных налогов, налог на прибыль вырос с -3.9 млрд до 4.8 млрд руб

В результате, вот какую композицию прибыли и дивидендов мы имеем

Чистый убыток акционеров составил 16.7 млрд руб, что согласно дивидендной политике означает -24 руб/акция дивидендов

Устав компании не предполагает корректировку неденежных убытков/прибылей для расчета дивидендов

Писать подробно про денежные потоки смысла не вижу

Из-за снижения операционной прибыли и оттока денег в рабочий капитал, их не хватает на обслуживание долга и капитальные затраты

Свободный денежный поток за вычетом капитализированных процентов и аренды составил -12.8 млрд руб или -18.5 руб/преф

Из-за полученного убытка, капитал МЕЧЕЛ по МСФО снизился с -139 руб до -164 руб/акция

Формально, МЕЧЕЛ давно уже банкрот и продолжает "жить" только из-за вынужденного снисходительного отношения банков

Кому хочется банкротить системно-значимую компанию с 53 тыс сотрудников?

Существует ли вообще хотя бы частичное решение проблемы долга?

Нужно продать какую-нибудь крупную дочку, как это МЕЧЕЛ сделал в 2020 году продав свой самый лучший актив ЭЛЬГА-УГОЛЬ

Проблема только в том, кто захочет купить старые заводы с большой долговой нагрузкой и падающей операционной прибылью

На текущий момент, ситуация выглядит как тупик и в 2-ом полугодии из-за повышения ставки ЦБ финансовые расходы будут еще больше, а прибыль меньше

Частично это будет компенсировано 5-7 млрд руб прибыли от продажи европейских активов

В США такие компании, как МЕЧЕЛ, называют компании-зомби

Я предпочитаю держаться подальше от таких историй

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником