RAZB0RKA данных добычи и переработки нефти в РБ Май'23. Отсечка

Крайний раз писал про БАШНЕФТЬ в Марте разбирая данные статистики по Башкирии

На тот момент привилегированные акции компании стоили 870 руб

По моим расчетам, дивиденд за 2022 год должен был составить 130-180 руб

Что давало 15-20% дивидендную доходность и подразумевало рост акций

В середине Мая был опубликован обновленный бюджет республики в котором доходы от акций были увеличены до 11.9 млрд руб

Это позволяло говорить, что дивиденды БАШНЕФТИ будут в районе 195 руб

По факту вышло даже чуть-чуть больше!

Вот как выглядит этот дивиденд на фоне истории выплат

Рынок оценил такие щедрые дивиденды очень позитивно, в Июне префы в моменте стоили 1 900 руб!

Но к отсечке, которая была вчера, котировки сползли до 1 555 руб

13% див.доходность это максимум на нашем рынке в этом сезоне

Почему акция ушла в отсечку с такой высокой доходностью?

Как Вы наверное знаете, "Прошлые высокие результаты, не гарантируют высокие результаты будущего"

Писал про это в мартовской разборке говоря о том, что дивиденды за 2023 год скорее всего будут значительно меньше

Судя по январским данным и ожидавшейся отмене топливного демпфера с Апреля, мои расчеты на тот момент давали 50-60 руб дивидендов

Государство продолжает платить нефтяникам топливный демпфер хотя и значительно меньше чем в прошлом году

В Июне выплата составила 77 млрд руб, против 220 млрд в Июне'22

За 6 месяцев нефтяники получили от государства 541 млрд руб, против 1 282 млрд руб за 6м'22

Да снижение значительное, но 541 млрд руб это по-прежнему огромная сумма!

Сегодня КОММЕРСАНТ пишет, что в новой версии правительство предложило снизить демпфер с Сентября в 2 раза!

И не на год, как это было изначально, а до конца 2026!

На фоне дискуссии о демпфере оптовые цены на АИ-95 в середине Июня обновили исторический максимум и превысили 67 тыс руб за тонну

Еще в середине Февраля цены были на уровне 38 тыс руб, а рост цен за 5 месяцев составил +76%!

Если верить РОССТАТу, розничная цена на АИ-95 за 5 месяцев этого года выросла всего на 1%

67 тыс руб/тонна это около 50 руб/литр АИ-95, что всего на 2 руб меньше чем средняя розничная цена

Представляете как сжалась маржа независимых операторов АЗС?

Не знаю как долго это может продолжаться и чем это может закончиться

При этом, цены в Европе на 95-ый выше 2 Евро, это 200 руб/литр по текущему курсу

Понимаете для чего нужен демпфер?

Прямые поставки российского бензина на европейский рынок ограничены, но есть же дружественные посредники

Позитивно для нефтяников и потенциально негативно для российских потребителей

Но давайте вернемся к БАШНЕФТИ!

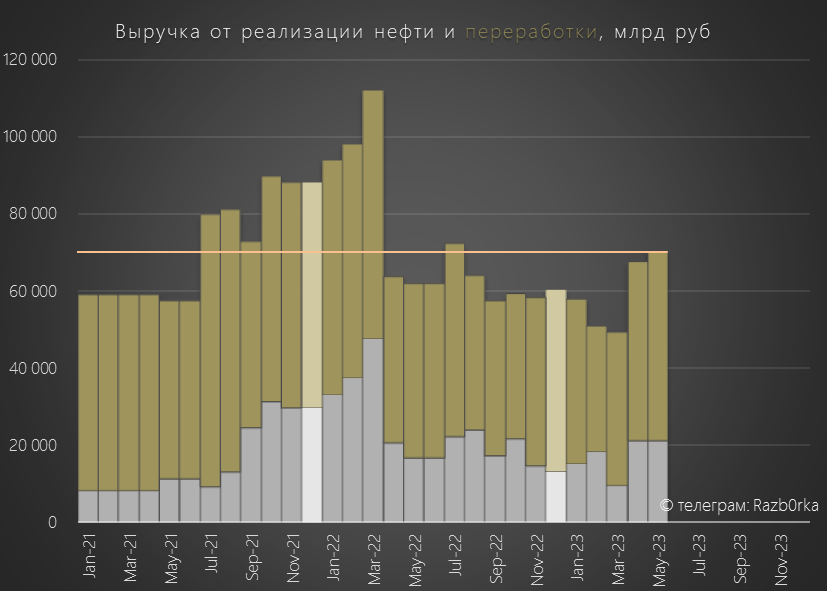

Данные по физическому объему добычи нефти и переработки, а так же выручку нефтяников государство засекретило начиная с Февраля

Осталась доступна выручка от реализации нефтепродуктов, а выручку от реализации нефти можно при определенных допущения высчитать

По моим расчетам, выручка от нефти в Мае осталась на уровне 21 млрд руб

Такой результат выглядит логичным на фоне динамики рублевого URALS

За 5 месяцев выручка от нефти по республике составила 86 млрд руб, что почти в 2 раза меньше чем год назад

Выручка от нефтепродуктов в Мае выросла на 9% г-к-г до 49 млрд руб

За 5 месяцев реализация составила 210 млрд руб против 274 млрд в 2022

Суммарно нефти и нефтепродуктов продано за 5 месяцев на 296 млрд руб

Для справки, в 2022 году за 5 месяцев реализация составила 429 млрд руб

Снижение выручки составляет 31%

Напомню, что у БАШНЕФТЬ есть еще сибирские добывающие активы

Возможно, что динамика их добычи лучше чем в Башкирии

С какой рентабельностью работает сейчас БАШНЕФТЬ?

В начале Июня БАШСТАТ опубликовал данные по прибыли предприятий за Апрель

Суммарная прибыль ВСЕХ добывающих предприятий республики за 4 месяца составила всего 5 млрд руб (-48% год к году)

Прибыль обрабатывающих предприятий снизилась на 28% до 97 млрд руб

Разбивки переработки по отраслям в отчете за Апрель не было, но она была в отчете за 1 квартал

Прибыль нефтепеработки в Январе-Марте составила 45.8 млрд руб (-43%)

45.8 млрд руб прибыли при 115 млрд руб выручки сектора за 1 квартал выглядит очень странно

Рентабельность переработки на уровне 40% на фоне снижения демпфера это нереально высоко

Скорее всего, такая высокая прибыль это результат каких-то очередных переоценок основных средств по новому стандарту бухотчетности

В консервативном сценарии я бы рассчитывал, что текущая рентабельность БАШНЕФТЬ находится на среднем историческом уровне в 10%

И закладывал постепенное снижение показателя начиная с 3 квартала из-за снижения демпфера

При таком сценарии, прибыль компании за 2023 год снизится в район 350 руб

При стандартной 25% выплате, дивиденд за 2023 год составит 85-90 руб

Если выплатят 33% как за 2022 то дивиденд будет около 115 руб

Текущая цена после отсечки снижается на 15.5% и составляет около 1300 руб

90-115 руб расчетных дивидендов это около 7-9% доходность к лету 2024 года

Если приводить котировки к 13% доходность с которой акция отсеклась в этом году, цена должна составить 700-900 руб

Конечно многое может произойти за следующие 12 месяцев, но в базовом сценарии при текущих вводных жду дальнейшее снижение котировок компании

Очень надеюсь, что РОСНЕФТЬ и БАШНЕФТЬ начнут полноценно раскрывать отчетность и не нужно будет гадать что происходит с выручкой и прибылью компании

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником