RAZB0RKA отчёта СЕВЕРСТАЛЬ по МСФО 2кв'24. Впереди большой CAPEX

Напомню, что после 2 летнего перерыва в 2024 году компания вернулась к раскрытию квартальных отчетов и что еще важнее к выплате дивидендов

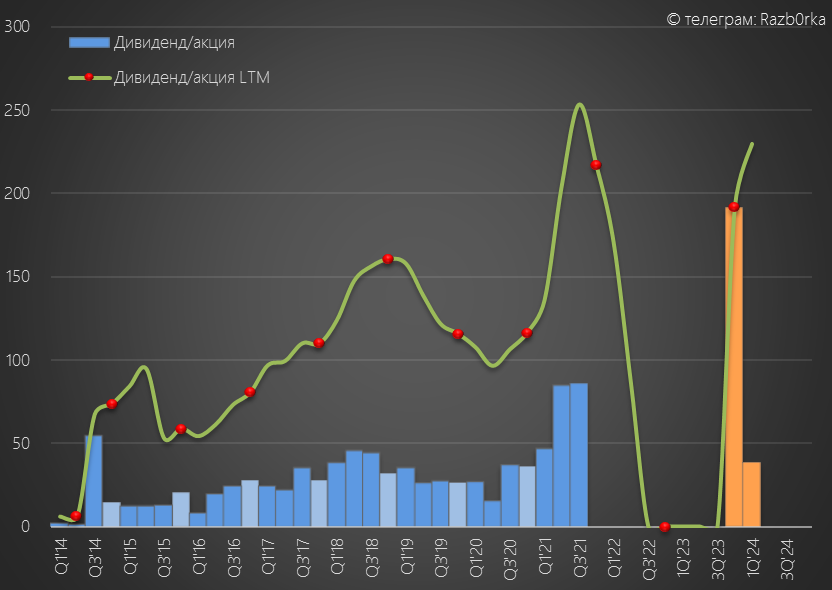

При чем менеджмент поступил необычно и рекомендовал выплатить дивиденд за 2023 год в размере 191 руб и 38 руб дивидендов за 1-ый квартал

То, что отсечка под оба этих дивиденда была назначена на 18 Июня

Суммарно за 2023 год и 1-ый квартал акционеры получили одномоментно почти 230 руб!

Только вот с дивидендами этим был один нюанс

Согласно планам менеджмента, капитальные затраты в 2024 году вырастут на 64% до 119 млрд руб

Получалось так, что в предстоящие 3 квартала должны были тратить на капитальные затраты в 2 раза больше чем 1-ом квартале (по 30-33 млрд руб)

Это означало, что даже если цены на металл останутся высокими как 1-ом квартале, из-за роста капзатрат свободный денежный поток снизится с 38 руб/акция до примерно 28 руб/акция в 2-4 кварталах

Так как компания рассчитывает дивиденды из денежного потока, могли снизиться и дивиденды

Обо всем этом подробно писал в разборке отчета за 1-ый квартал

На тот момент акции стоили 1880 руб и я писал о том, что покупать по такой цене уже поздно

Но "дивидендная магия" творит чудеса и акции разогнали к концу Мая до рекордных 2012 руб

Те кто покупал акции по такой цене получили 230 руб дивидендов (до налогов) и на текущий момент 516 руб убытка от падения котировок

Каковы шансы, что акции закроют этот дивидендный гэп в обозримой перспективе?

Сегодня менеджмент опубликовал отчет за 2-ой квартал и рекомендовал выплатить дивиденд в размере 31 руб/акция

Дивидендная доходность составляет около 2%

Но акции на новости о дивидендах не выросли на 2%, а упали почти на 3%

До рынка похоже начало доходить, что ждать больших дивидендов от СЕВЕРСТАЛЬ в этом году не стоит

Давайте посмотрим отчет и то как именно был сформирован этот дивиденд

Начнем с операционных показателей

Производство стали снизилось на 21% г-к-г до минимальных за всю историю 2.3 млн тонн

Если читали разборку 1-го квартала, то наверное помните что компания начала плановый капитальный ремонт домны №5

При снижении производства на 21%, продажи стальной продукции снизились всего на 1% до 2.7 млн тонн

Как такое может быть что продажи больше чем производство?

1-я причина, на динамику продаж позитивно повлияла покупка металлотрейдера А ГРУПП

Покупка должна удвоить продажи дистрибуционного подразделения СЕВЕРСТАЛЬ

Сеть металлоцентров А ГРУПП состоит из 24 складов с площадью 290 тыс кв.м

По итогам 2023 года выручка А ГРУПП по РСБУ выросла на 8% до 76 млрд руб, а чистая прибыль выросла на 43% до 1.5 млрд руб

Покупка должна дать увеличение выручки СЕВЕРСТАЛЬ на ~20 млрд руб в квартал и какой-то прирост прибыли

2-ая причина, менеджмент зная про предстоящий ремонт придержал продажи в предыдущие 2-а квартала и накопил металл на складе

В 2-ом квартале продали из запасов почти 360 тыс тонн стальной продукции

Да не абы какой, а высокомаржинальной!

Продажи продуктов ВДС (Высокой Добавленной Стоимости) выросли в 2-ом квартале до 1.4 млн тонн

Обратите внимание на рост продаж труб и проката с полимерным покрытием!

Это как раз эффект от покупки А ГРУПП, которая специализировалась на трубах

Благодаря росту продаж ВДС, средняя расчетная цена реализации в 2-ом квартале выросла на 22% г-к-г до рекордных 82.2 тыс руб/тонна

Это с лихвой компенсировало 1% снижения физического объема реализации

В результате, выручка компании выросла на 21% г-к-г до 220 млрд руб

Снижение объемов производства из-за ремонтов привело к росту себестоимости на 38% г-к-г до 139 млрд руб

"Благодаря чему" валовая прибыль осталась на уровне 82 млрд руб

Административные расходы выросли на 26% до 8 млрд руб, а расходы на сбыт выросли на 48% г-к-г до 17 млрд руб

Скорее всего это эффект от консолидации расходов А ГРУПП

В результате опережающего роста расходов, операционная прибыль снизилась на 9% г-к-г до 51 млрд руб или 61 руб/акция

Обратите внимание, выручка +21%, а операционная прибыль -9% г-к-г

По плану ремонты закончатся в Августе, это значит рентабельность будет под давлением и в 3-ем квартале

В 2-ом квартале операционная рентабельность снизилась с 30% до 23%

На самом деле, даже такая рентабельность для черного металлурга это фантастически высокий уровень

По всему миру чермет зарабатывает в лучшем случае 5-10% маржи

Благодаря чему у СЕВЕРСТАЛЬ такая высокая рентабельность?

- Низкие расходы на зарплаты

- Низкие расходы на сырье

- Низкие расходы на энергию

- Высокие олигопольные цены внутри страны

Цены на металл в России в последние годы зачастую были выше чем в других странах

ФАС предъявила в 2021 году обвинение 3 главным металлургами о нарушении антимонопольного законодательства

СЕВЕРСТАЛЬ в свою очередь получила штраф 8.7 млрд руб

На самом деле, размер иска выглядит смехотворным на фоне двухкратного роста цен реализации в стране и выручки металлургов

Но даже эти 8.7 млрд руб не удалось взыскать, и по мировому соглашению СЕВЕРСТАЛЬ выплатила ФАС всего 3.5 млрд руб

В результате мирового соглашения, компания восстановила в 2-ом квартале из ранее сделанного резерва 5.2 млрд руб

Это было отражено как прибыль от прочих неоперационных доходов

Сальдо финансовых доходов/расходов выросло с +185 млн руб в 2кв'23 до +409 млн руб

Денежная позиция сократилась за квартал в 2 раза до 200 млрд руб

Из потраченных 203 млрд руб на выплату дивидендов ушло 178 млрд руб

Сравните дивиденды с 3.5 млрд руб штрафа ФАС...

Еще 16 млрд потратили на сокращение долга до 149 млрд руб

Часть сокращения денежной позиции связана с переоценкой валютной части активов и убытком 15 млрд руб

Давайте подведем итог что сформировало чистую прибыль 2-го квартала (в скобках показатели 2кв'23)

- Операционная прибыль 51 млрд (56 млрд)

- Восстановление резерва по суду с ФАС 5 млрд (-5 млрд)

- Сальдо финансовых доходов/расходов 0.4 млрд (0.2 млрд)

- Убыток от курсовых разниц -15 млрд (20 млрд)

- Налог на прибыль -7 млрд (-8 млрд)

Из-за падения операционной прибыли и убытка от курсовых разниц, чистая прибыль снизилась на 43% г-к-г до 36 млрд руб или 43 руб/акция

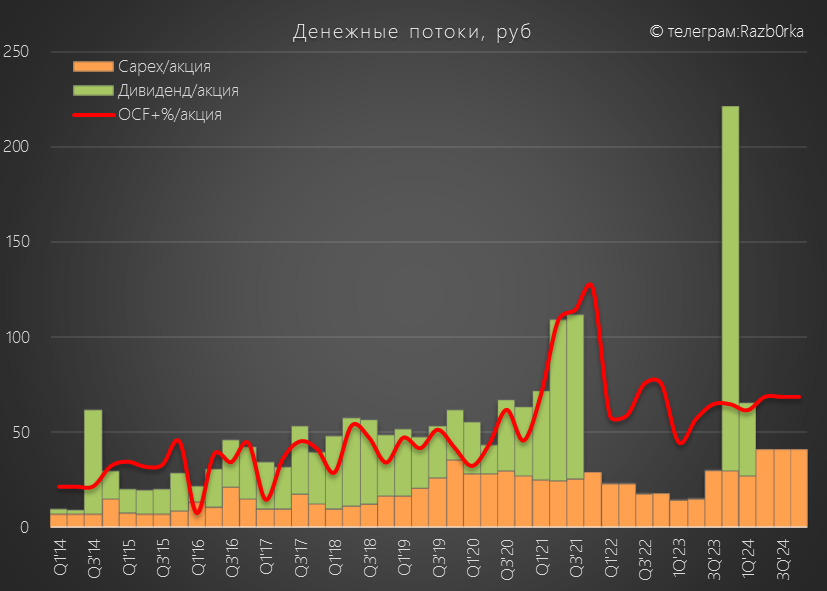

Дивидендная политика СЕВЕРСТАЛЬ основана не на прибыли, а на свободном денежном потоке (FCF)

Операционный денежный поток (OCF) снизился на 17% до 38 млрд руб или 45 руб/акция

На сокращение денежного потока повлияло снижение операционной прибыли и отток денег в рабочий капитал

Распродажа запасов высвободила 7 млрд руб, а вот долг покупателей вырос на 5 млрд руб и плюс к этому СЕВЕРСТАЛЬ сократила долг перед поставщиками на 6 млрд руб

Суммарно отток денег в рабочий капитал составил почти 10 млрд руб

Из полученных 38 млрд руб на капитальные затраты направили 21.5 млрд руб

Если планы на 119 млрд руб капзатрат еще в силе в 3-4 квартале предстоит потратить рекордные 80 млрд руб

После капзатрат в 2-ом квартале осталось 16.5 млрд руб

В расчете Свободного денежного потока (FCF) компания учитывает проценты по облигациям и дивиденды дочек

В 2-ом квартале они составили 7 млрд и 1 млрд руб соответственно

С учетом процентов и дивидендов, FCF составил 24 млрд руб или 29 руб/акция

Это на 30% ниже чем в 2-ом квартале 2023 года

И получается, что рекомендованный дивиденд в размере 31 руб/акция составляет 107% квартального FCF!

Это означает, что часть дивиденда будет выплачена из денег, которые накопили в 2021-2023 годах

Что можно сказать про перспективы дивидендов за 3-4 квартал?

Предположим, что цены на металл останутся высокими и операционный денежный поток восстановится до пиковых для последних лет 50 млрд руб или 60 руб/акция

Из-за сокращения денежной позиции в 2 раза, допустим что проценты снизятся до 3.5 млрд руб и еще 1 млрд руб дадут дивиденды дочек - это еще 5 руб/акция

Если верить плану менеджмента, капзатраты вырастут до 40 млрд руб или 49 руб/акция в квартал

Легко посчитать, что свободный денежный поток сократиться до 15-16 руб/акция

Напомню, что на счетах компании остается 200 млрд руб или 245 руб/акция денег

И по аналогии с 2-ым кварталом менеджмент может "добавить" дивиденд из накопленной кубышки

Но сколько это будет и будет ли вообще мы не знаем

Думаю, что если цены на металл будут высокие и рабочий капитал не будет оттягивать денежный поток могут удерживать дивиденд на уровне 30-35 руб

- Снижение цен на металлы

- Снижение объема продаж

- Проблемы с платежами покупателей

- Новая инвестиционная программа

Согласно новой стратегии 2024-2028, в 2025 году компания планирует около 170 млрд руб капитальных затрат

Для справки, операционный денежный поток сгенерированный компанией за последние 4 квартала на фоне высоких цен составляет 178 млрд руб

Вполне допускаю, что часть капзатрат придется финансировать за счет накопленной кубышки или увеличения долга

Такие большие капзатраты уменьшают шансы на "добавку" в дивиденды

Если компания будет платить по 30-35 руб дивидендов в квартал, это 120-140 руб в годовом выражении

Сколько могут стоит акции с таким дивидендом?

Зависит от того какую доходность будет требовать рынок:

Если оценивать СЕВЕРСТАЛЬ по балансовой стоимости, то активы компании оценены в 1054 руб/акция

Собственный капитал равен 600 руб/акция

И как показывает недавний опыт, рынок иногда дает купить СЕВЕРСТАЛЬ даже по цене капитала

Просто нужно немного подождать...

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником