RAZB0RKA отчета ФОСАГРО по МСФО 1кв'23. Внимание на цены на газ!

Кратко напомню о чем писал в разборке МСФО за 2022

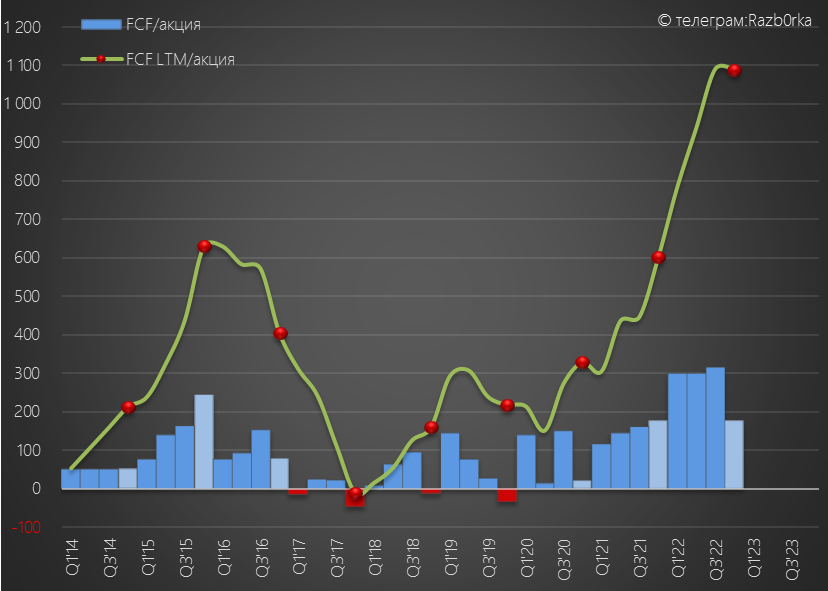

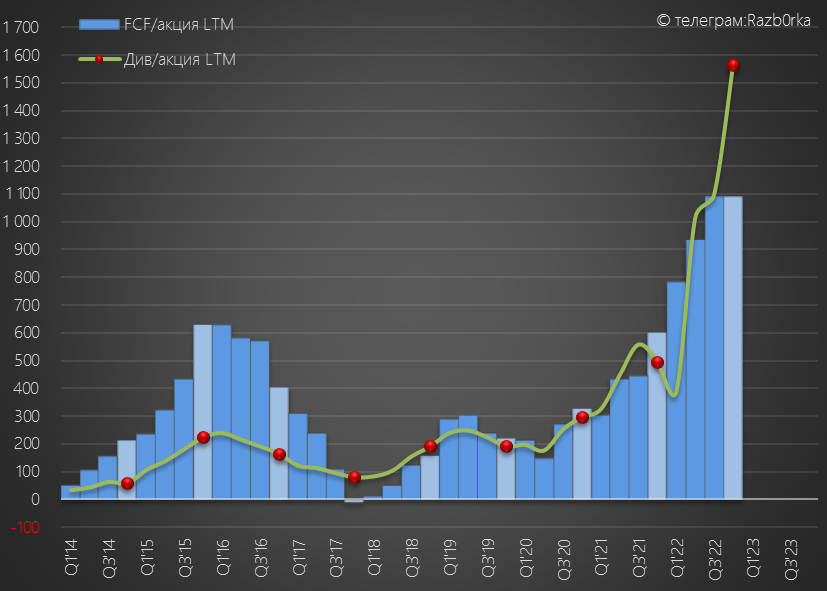

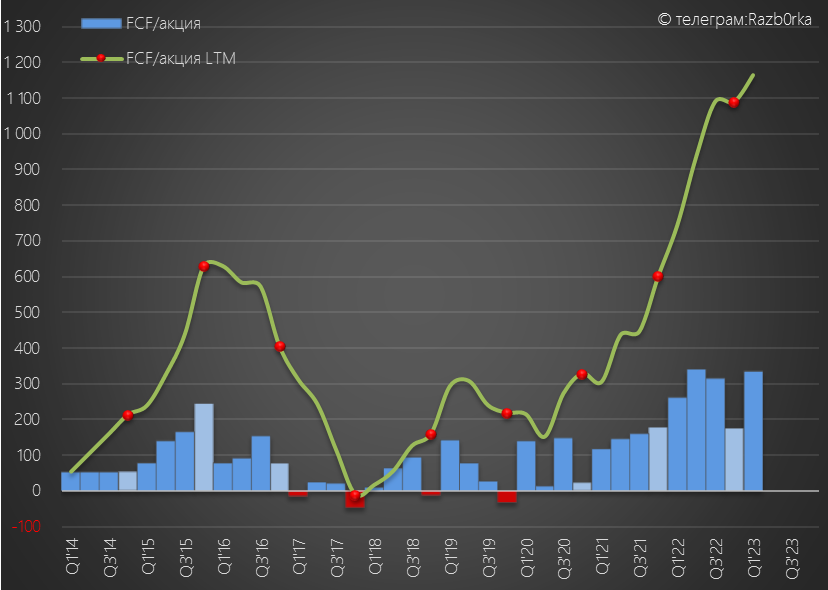

Свободный денежный поток (FCF) в 4кв'22 снизился до 176 руб/акция

По дивидендной политике на выплату направляется не менее 50-75% FCF в зависимости от долга, но не менее 50% прибыли МСФО

Дивиденд за 4кв должен был составить не 465 руб, а всего 90-130 руб

При этом, суммарные дивиденды за 2022 были на 475 руб больше чем FCF за год

Суммарная выплата за год составила фантастические 1563 руб/акция

Но как Вы уже знаете, выплаты выше FCF это всегда увеличение долга!

Давайте посмотрим, как отработала компания 1кв'23

Начнем с операционных результатов

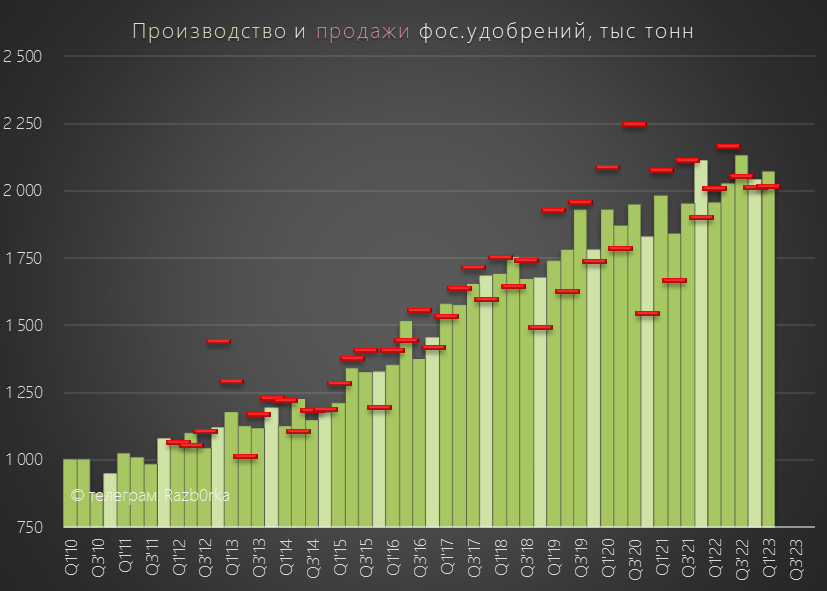

Производство фосфорных +6%, при этом продажи на уровне прошлого года

3 последних квартала производство немного превышает продажи

Средние цены реализации фосфорных в 1кв'23 были на 35% ниже чем год назад

Но по-прежнему цены в 2-2.5 раза выше средних уровней прошлых лет!

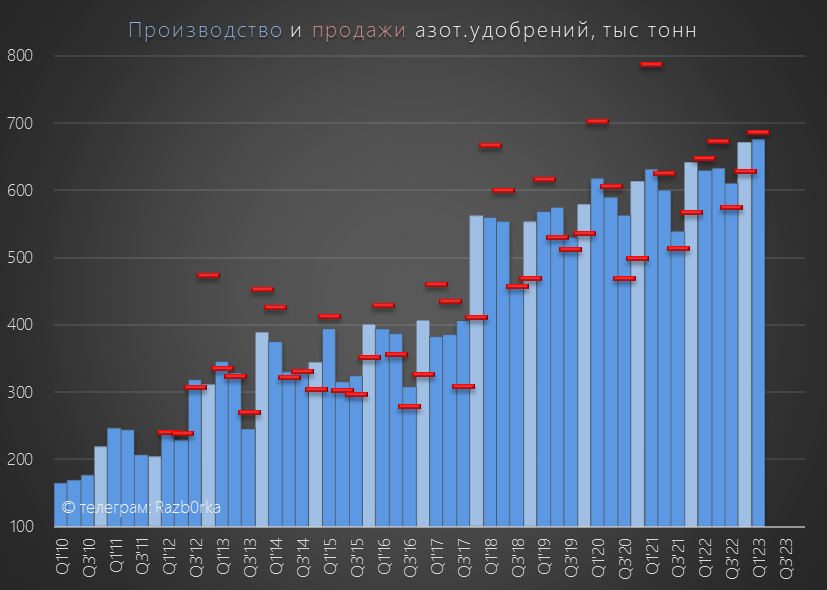

Производство азотных +7%, а продажи +6% к прошлому году!

Спрос поддержала выросшая доступность азотных из-за снижение цен

Выручка с тонны азотных снизилась в 1кв'23 на 52% к прошлому году!

Снижение долларовых цен только частично компенсировало ослабление рубля

Но радует то, что с производством и сбытом пока все хорошо!

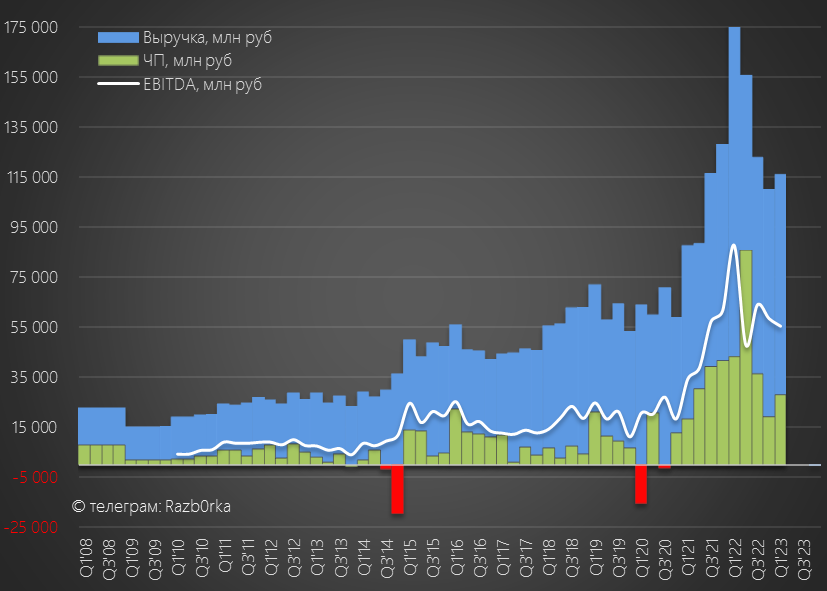

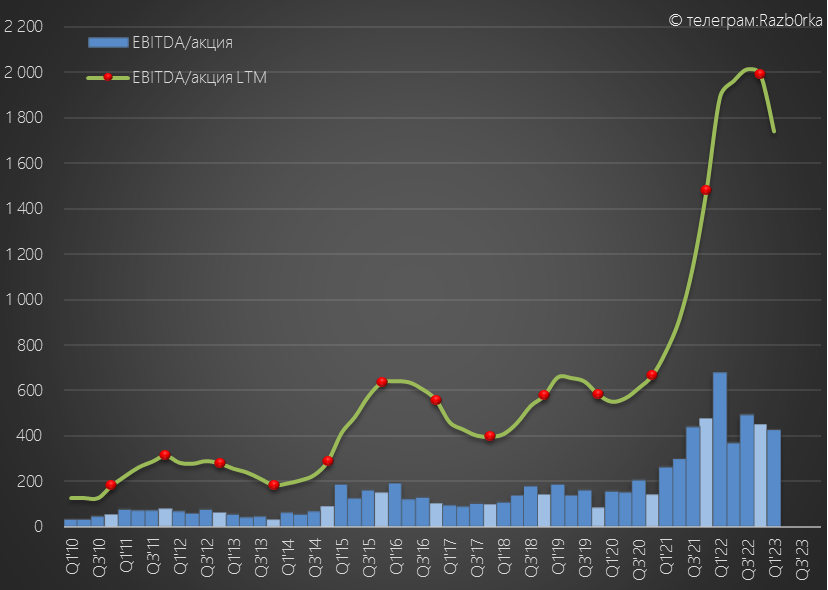

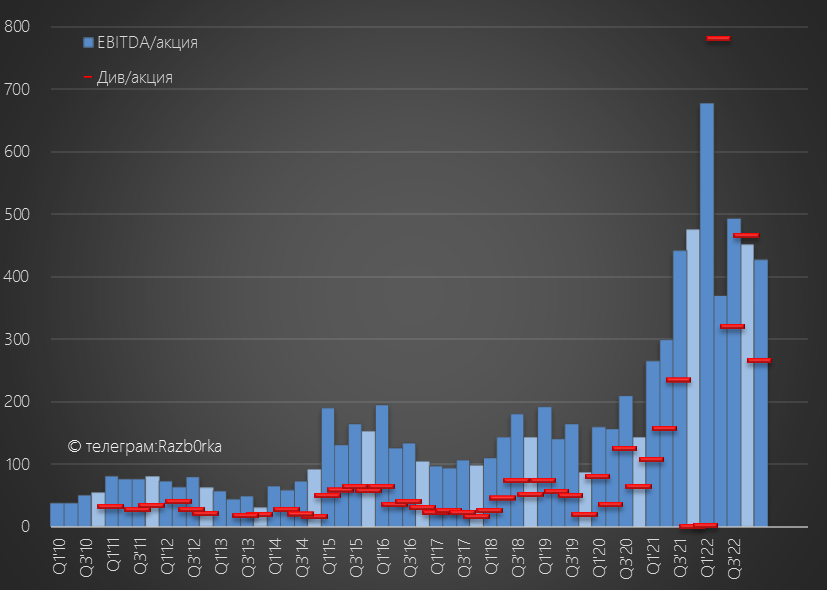

Финансовые показатели снизились, тем не менее компания остается прибыльной

И высокорентабельной, по соотношению белой линии и синих столбиков можно догадаться, что рентабельность EBITDA была на уровне около 50%

С учетом курсовых, EBITDA за квартал составила 55 млрд руб или 451 руб/акция

Снижение EBITDA год к году составило почти 37%

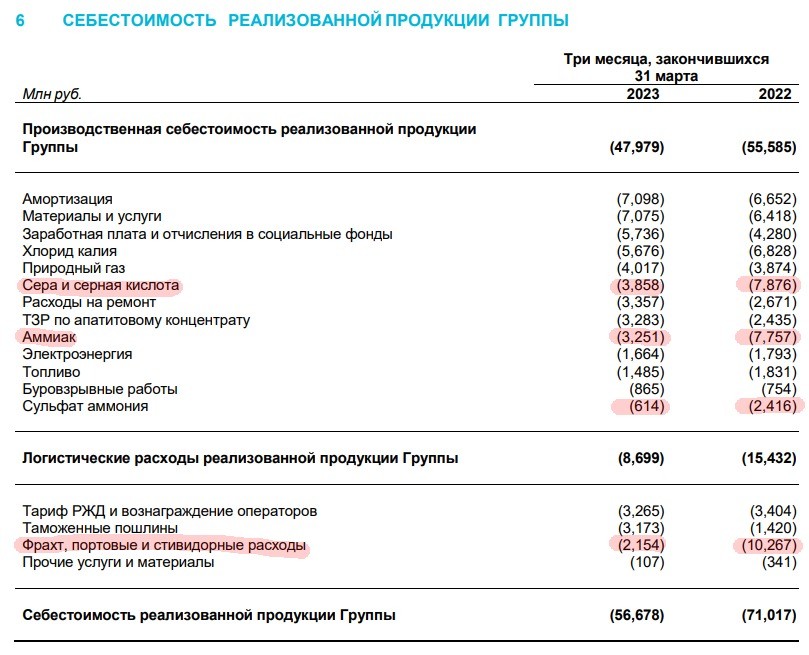

Отмечу, что 14 млрд руб EBITDA были заработаны за счет кратного снижения затрат на покупку химикатов и снижения затрат на логистику

Молодцы, работают над эффективностью!

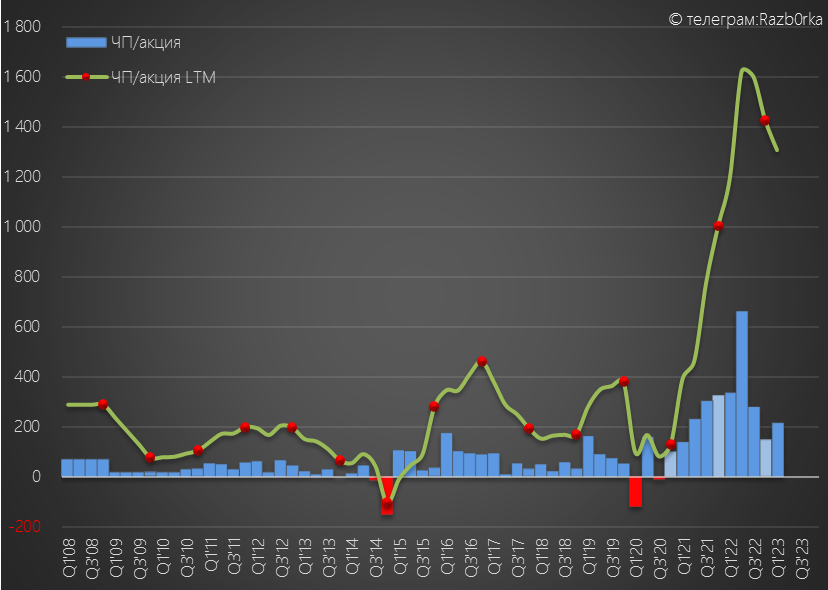

Чистая прибыль снизилась сильнее чем EBITDA, за счет 14 млрд руб убытка от курсовых разниц по валютному долгу

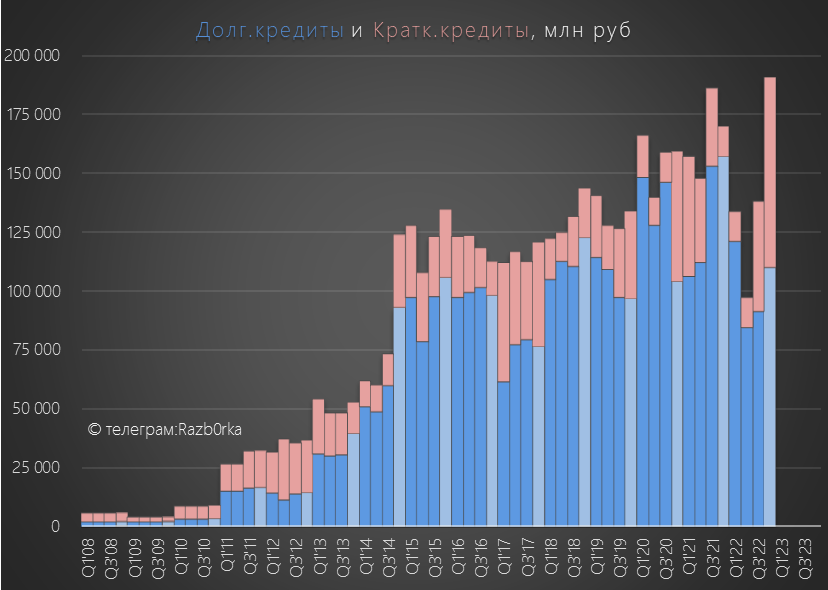

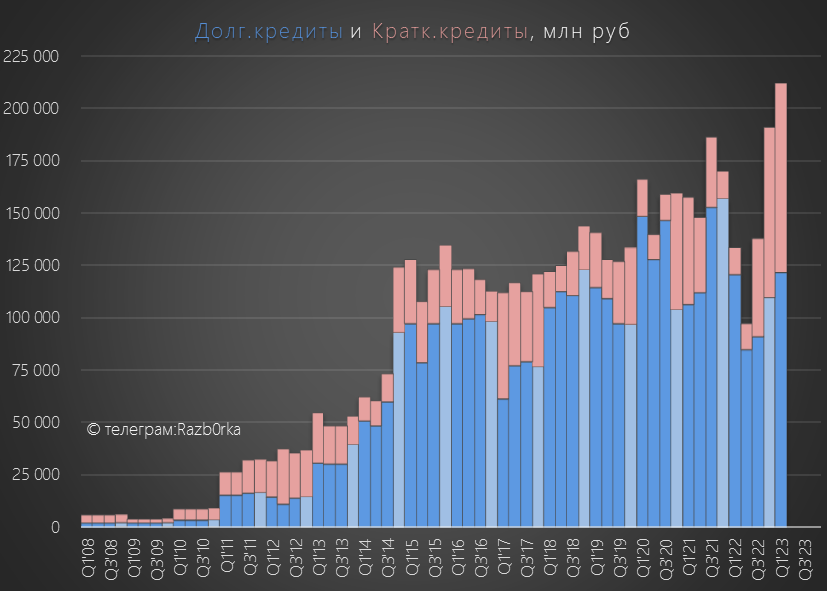

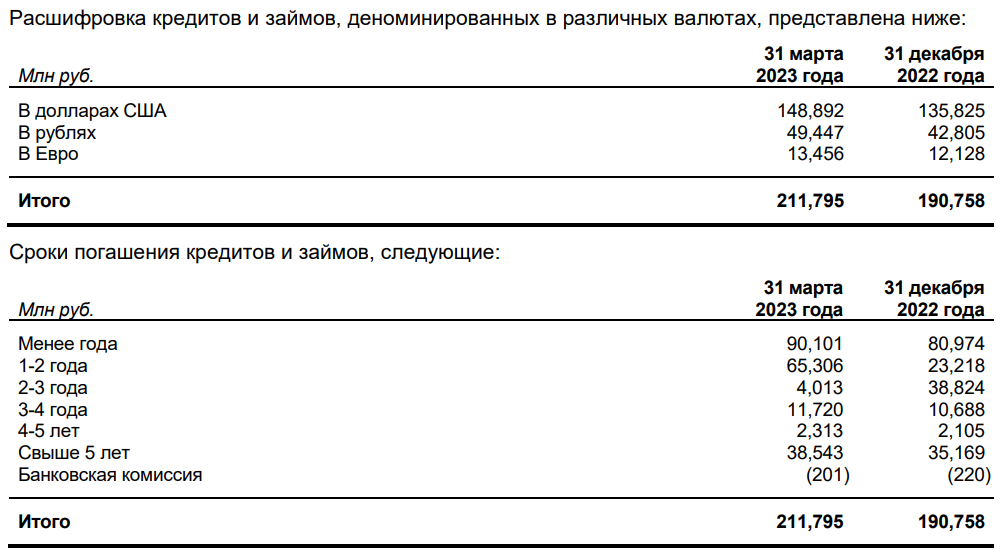

За счет роста курса $ в рублевом выражении долг вырос до 212 млрд руб

Вот как выглядит структура долга в разбивке валют

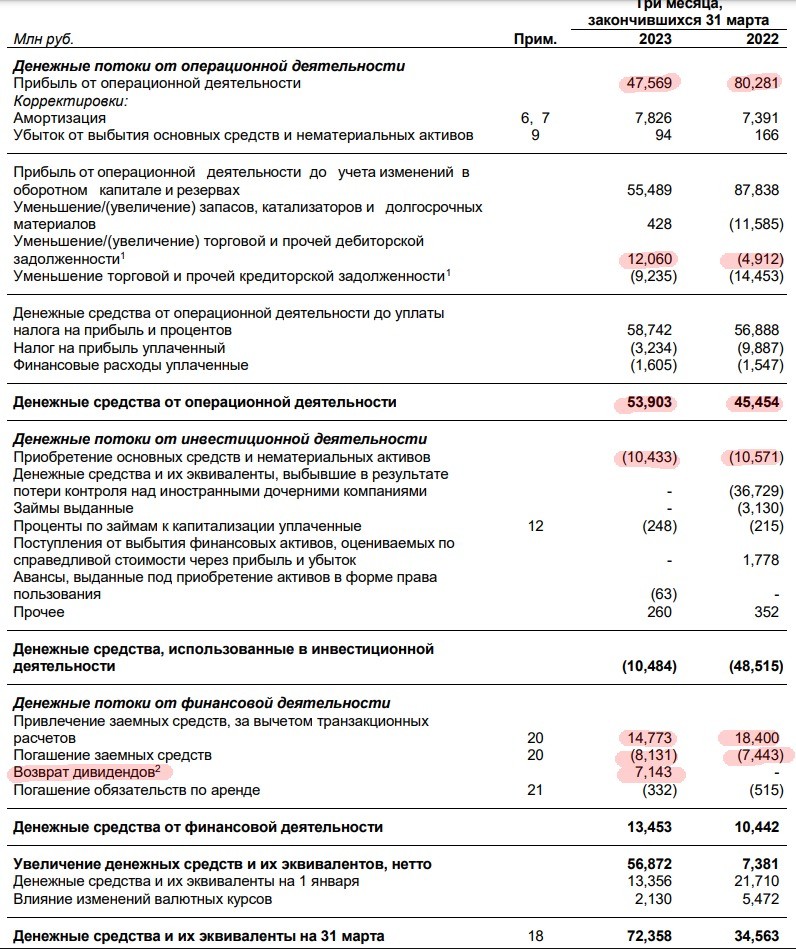

Денежная позиция на конец 1кв увеличилась до 72 млрд руб или 550 руб/акция

За счет чего была сформирована такая значительная денежная позиция?

43 млрд руб или 335 руб/акция пришли из Свободного денежного потока (FCF)

Из них, 12 млрд руб обусловлены сокращением дебиторской задолженности!

Еще 6.6 млрд руб денежной позиции была сформирована увеличением долга

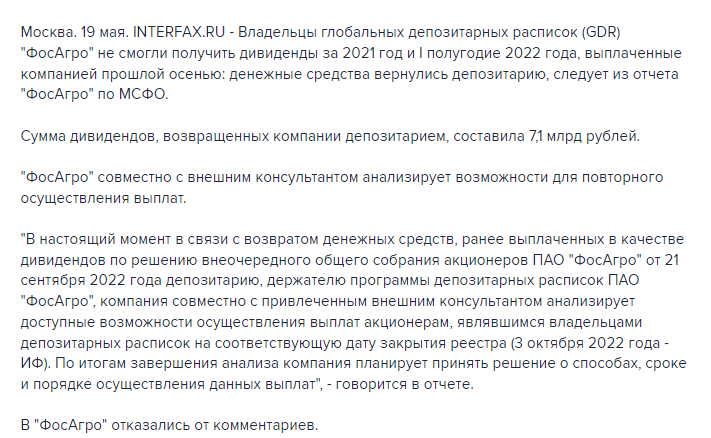

А еще 7 млрд руб пришли от Возврата дивидендов!!!

Как Вы видите на скриншоте отчета выше, капитальные затраты в 1кв составили как и год назад 10 млрд руб

Ранее компания заявляла, что Capex вырастет в 2023 году выше 66 млрд руб

Рост с 64 млрд руб в 2022 до 67 млрд руб в 2023 выглядит незначительным

10.6 млрд руб в 1кв'22 составили всего лишь 13% операц.прибыли

В 1кв'23 аналогичные 10.4 млрд руб "съели" уже 22% операционки!

В оставшиеся 3 квартала в Capex будет инвестировано еще 56-57 млрд руб

На фоне возможного дальнейшего снижения цен на продукцию, рост кап.затрат приведет к снижению FCF и дивидендов

Фактически снижение дивидендов мы видим уже сейчас, за 1кв'23 менеджмент рекомендовал 264 руб дивидендов

264 руб это 62% квартальной EBITDA - наименьший % выплат за последние 6 кварталов

В консервативном сценарии, я бы закладывал постепенное снижение дивидендов до 225-200-175 руб в этом году

Суммарная выплата за 2023 год при таком сценарии составит ~850 руб

Текущая котировка акции около 7 600 руб подразумевает 11% див.доходность

Доходность на уровне прогнозной доходности СБЕР за 2023 год

Потенциал роста котировок ФОСАГРО выглядит ограниченным

Может ли компания заработать больше и заплатить больше чем 850 руб?

Как ни странно, прибыль ФОСАГРО зависит от цен на природный газ!

Вырастут цены на газ - вырастут цены на азотные удобрения

Вырастут цены на азотные - вырастут цены и на фосфорные

Так что внимательно следим за ценами на газ и ценами за удобрениями

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником