RAZB0RKA отчета НОРНИКЕЛЬ по МСФО 1п'23. Разбираемся с запасами

На прошлой неделе делал разборку операционных результатов компании

Писал подробно про производство каждого из 4 металлов, про рублевые цены и делал прогноз выручки и EBITDA за 1 полугодие

По моим расчетам, выручка выросла до 311 млрд руб в 2кв и снизилась до 611 млрд за 1 полугодие

Расчетная долларовая выручка в 1п'23 составит 8 млрд $, что чуть выше уровня 2п'22

Если рентабельность сохранилась на уровне 50% как в 2п'22, то EBITDA 1п'23 должна была составит около 4 млрд $

В пересчете на рубли и кол-во акций, это 2 000 руб/акция за полугодие

После делал разборку отчета НОРНИКЕЛЬ по РСБУ

Напоминал читателям, что РСБУ это результаты только Норильского дивизиона

Являющегося по совместительству корпоративным центром группы

Писал о том, что операционная прибыль держится на текущих уровнях 5 последних кварталов

Что могло означать, что благодаря девальвации рубля, показатели компании нащупали некое "дно"

Большая чистая прибыль была сформирована за счет рекордных дивидендов дочек которые подняли впервые за 1.5 года

Размышлял о том, как могут быть использованы эти средства

Вчера четко по графику компания опубликовала отчет МСФО за 1 полугодие

НОРНИКЕЛЬ традиционно использует $, как основную валюту отчетности

Динамика основных показателей:

- Выручка 7.1 млрд $ (-20%)

- Себестоимость 3.5 млрд $ (+3%)

- Операц.прибыль 2.8 млрд $ (-35%)

- EBITDA 3.4 млрд $ (-30%)

- Чистая прибыль акционеров 0.8 млрд $ (-84%)

Выручка хуже моего прогноза на 11% и EBITDA хуже на 15%

Основные причины это более низкие цены реализации металлов, и более низкая рентабельность

В те нечастые периоды, когда рубль стабилен к $ достаточно смотреть долларовый отчет

Но в условиях, когда $ с 70 руб в Декабре вырос до 87 руб влияние курсовых разниц становится огромным и лучше сверяться еще и с рублевым отчетом

Уникальность 1 полугодия еще и в том, что средний курс $ в 1п'23 был 76.9 руб, что примерно равно 76.3 руб в 1п'22

Таким образом, динамика выручки и прибыли в $ и рублях будут одинаковы

А вот оценка балансовых показателей будут сильно отличаться, так как для их расчета берется не средний курс, а курс на 30.06.23

Курсы основных валют были следующие

Таким образом, $ оценка ВСЕХ рублевых активов в 1 полугодии автоматически из-за роста курса $ снизилась на 19%, а оценка валютных активов выросла на 24%

Это очень важный момент, так как КЛЮЧЕВОЙ проблемой прошлого года, было рекордное увеличение рабочего капитала из-за проблем с продажами и накоплением запасов

Если забыли или не знали этого, вот Вам ссылка на разборку итогов 2022 в которой подробно описывал ситуацию

По этому, основное что ждал рынок от отчета, это информация о том что происходит с продажами и запасами

Но давайте по порядку начнем с динамики выручки и прибыли

Выручка меньше чем в 2п'22 из-за падения цен на металлы

Компания раскрыла географию продаж, ожидаемо растет Азия и падает Европа

На мой взгляд, это является причиной того, что фактические цены реализации ниже чем средние рыночные цены, которые я использовал в расчетах

Структуру выручки в разрезе металлов компания не раскрыла в этот раз

Судя по всему, доля палладия в выручке могла продолжить снижаться вслед за рекордным падением цен

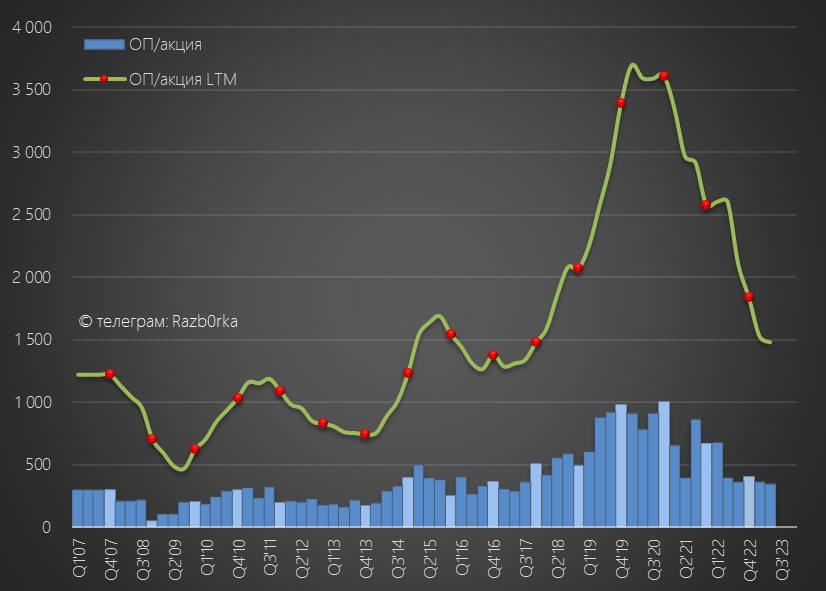

EBITDA снизилась до 3.4 млрд $ или 1 700 руб/акция

Если бы действовала старая дивидендная политика, дивиденд за 1 полугодие составил бы около 1 000 руб

Что при текущей цене акции 16 500 руб, дало бы 6% доходность с выплатой в Декабре

Отмечу, что рентабельность EBITDA снизилась с 49% до 47%

Пока выглядит не критично, но снижение идет уже 3 года подряд

Тем не менее, это по-прежнему один из самых высоких % среди всех металлургов в мире

Из 1 $ выручки компания способна "извлекать" 0.5 $ EBITDA!

Чистую прибыль смысла смотреть не вижу, так как она ни на что не влияет и подвержена влиянию курсовых разниц

В этом году, в отличие от прошлого, компания получила большой бумажный убыток из-за роста курса валют

Лучше давайте посмотрим запасы, рабочий капитал и денежные потоки

И тут нам пригодится как $ так и рублевый отчет

Запасы в $ снизились от пиков 2022 почти на 2 млрд $

А запасы металлов за полугодие снизились на 0.7 млрд $ до 3.05 млрд $

В рублевом эквиваленте запасы даже выросли на 1.5 млрд до 266 млрд руб

Давайте посмотрим, как отразилось это на операционном денежном потоке

Хм, в строке Запасы указано, что они выросли на 363 млн $ (минус это увеличение, + это уменьшение)

Как такое может быть, что запасы снижаются, а денежный поток от них отрицательный?

Тут не обойтись без помощи самой компании

Оказывается никакого сокращения запасов и нет, есть даже их небольшое накопление!

А основная часть уменьшения рабочего капитала, это эффект от пересчета рублевой стоимости по выросшему курсу валют и еще снижение дебиторской задолженности!

С учетом этих факторов, операционный денежный поток составил столько же сколько и год назад 2.8 млрд $ или 1 400 руб/акция

Из 2.8 млрд $ на капитальные затраты направили всего 1.4 млрд $

Напомню, что первоначальный план на 2023 год был 4.3 млрд $

Компания вчера заявила, что будет пересматривать этот план в сторону уменьшения

В результате стабильного OCF и снижения капзтрат, свободный денежный поток вышел в положительную зону и составил 1.35 млрд $ или около 700 руб/акция

90 млн $ из этих денег пустили на гашение долга

Еще 389 млн $ пришлось отдать на проценты по кредитам

А еще 503 млн $ или 37 млрд руб выплатили дивидендами держателям неконтролирующих долей!

Но ведь НОРНИКЕЛЬ отказался от выплаты дивидендов за 2022 год

Отказался, но оказывается не совсем и не для всех

В итоге, реальный свободный денежный поток после этих выплат снизился до 434 млн $ это 218 руб/акция

Примерно на эту же величину выросла денежная позиция компании до 2.2 млрд $ или 194 млрд руб

- Компания работает, продажи идут но по более низким ценам

- Товарные запасы не уменьшаются в номинальном выражении

- Свободный денежный поток подрос на фоне снижения Capex

- Выплатили дивиденды неконтролирующим акционерам

В конце года компании предстоит выплата дополнительного налога в рамках Windfall tax

Менеджмент оценивает влияние этой выплаты на денежный поток как значительный

Какова вероятность, что компания выплатит дивиденды уже ВСЕМ акционерам за 1 полугодие?

Я бы оценил, как 20% (да) на 80% (нет)

Вроде бы деньги на счетах есть, но рыночная неопределенность остается очень высокой

На мой взгляд, в текущих условиях самым правильным решением было бы не платить дивиденды, а сократить долг и ускорить выполнение инвестиционной программы

Да и государство совсем недавно напомнило руководству об этом и об аварии 2021 года и о взятых компанией на себя обязательствах перед государством

https://vk.com/video-1505658_456244621

Владимир Потанин умный и дальновидный человек и наверное лучше любого из нас понимает ситуацию

С начала Июля акции компании выросли на 17% с 14500 до 17000 руб

Однако, отчет рынку не очень понравился и котировки вчера снизились на 3%

Что можно сказать про текущую цену?

Не дешево, учитывая риски новых санкций и отсутствие дивидендов

Но если верить что СВО рано или поздно закончится, курс $ останется сильным, цены на металлы вырастут, то наверное и не дорого

Особенно если смотреть на цену акций НОРНИКЕЛЬ в $

Так дешево акции в долларах стоили только 5 лет назад в далеком 2018 году!

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником