RAZB0RKA отчёта ГАЗПРОМНЕФТЬ по МСФО 2п'23. Секретные расходы

В прошлом году ГАЗПРОМНЕФТЬ творила чудеса

Уже по отчету РСБУ за 1-ое полугодие было понятно что менеджмент готовится

К выплате больших дивидендов ГАЗПРОМ-папе

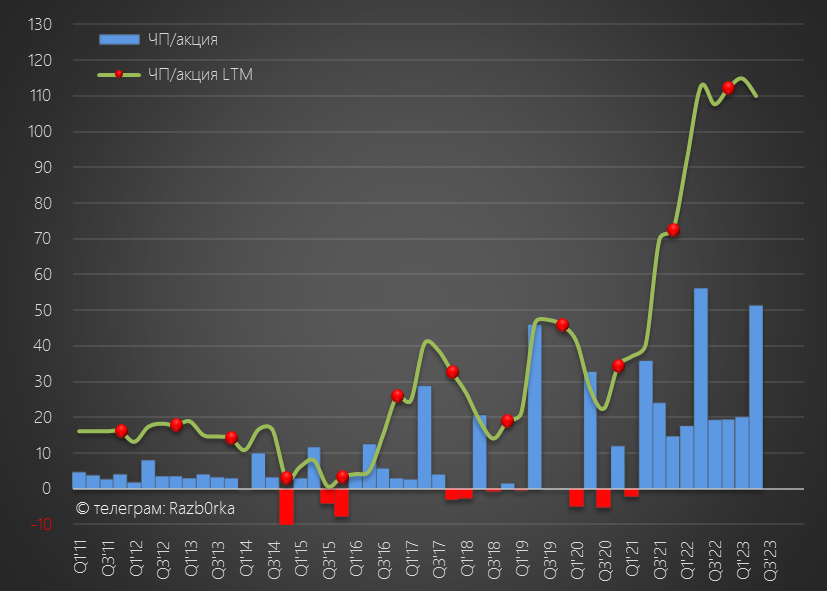

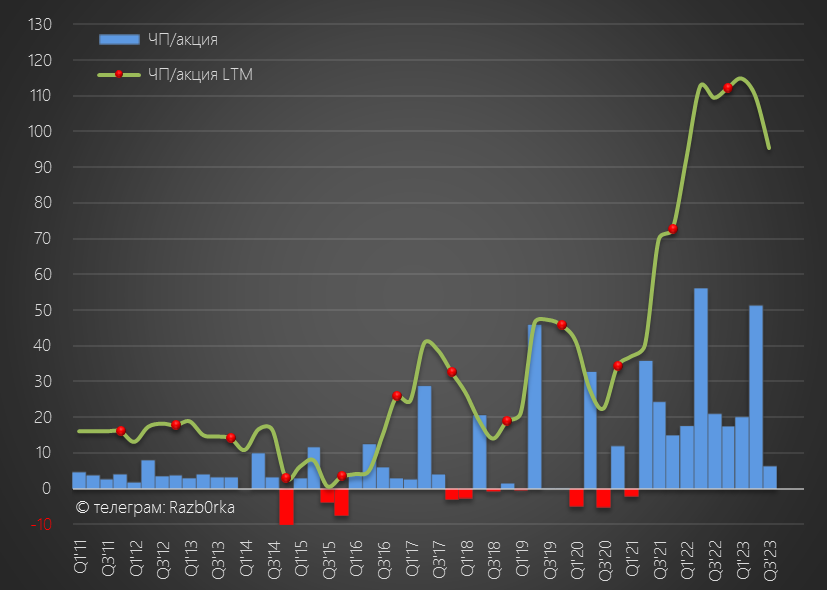

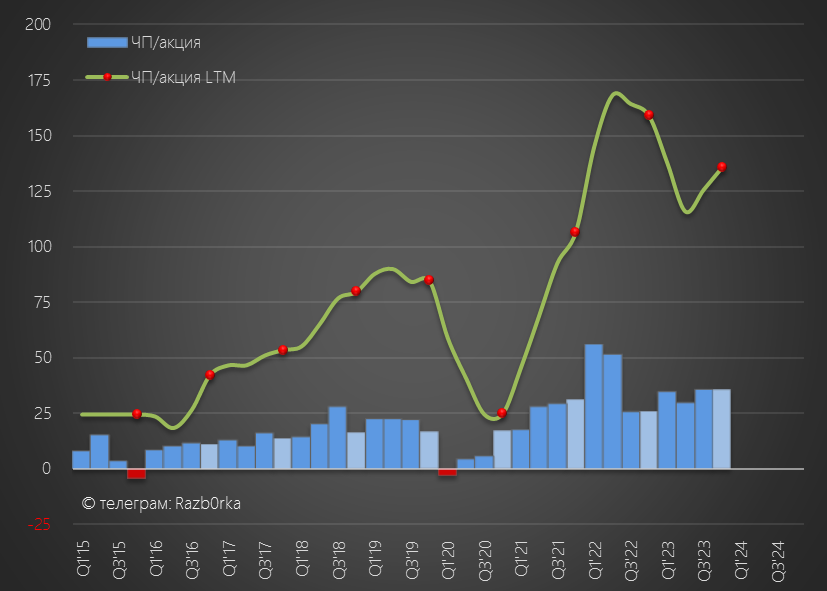

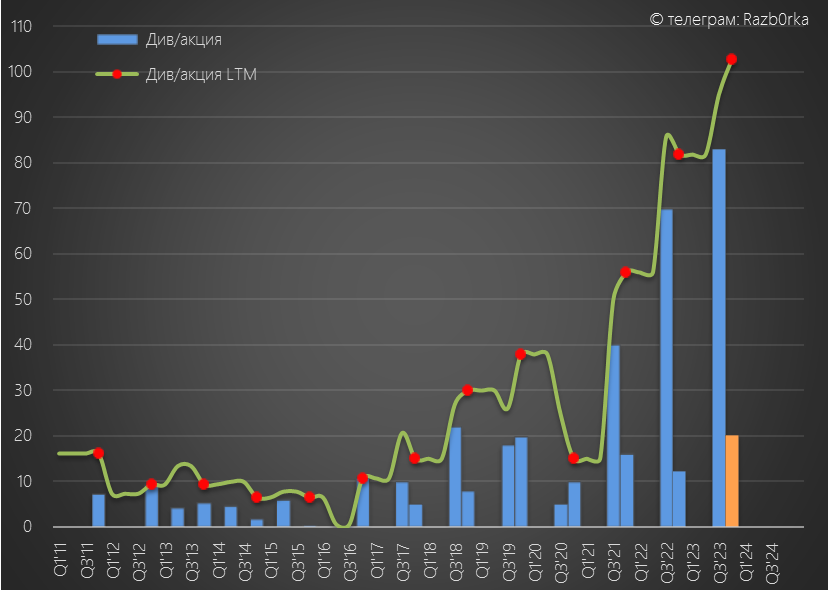

Благодаря дивидендам полученных с дочек, чистая прибыль ГАЗПРОМНЕФТЬ в 1п'23 составила 339 млрд руб или 71.4 руб/акция

Исходя из динамики операционной прибыли, чистая прибыль за 9 месяцев могла составить 90-95 руб/акция

Писал о том, что при выплате 75% прибыли РСБУ (как в 2022 году), промежуточный дивиденд за 9 месяцев мог быть на уровне 67-71 руб/акция

По итогам 9 месяцев решили выплатить фантастические 393 млрд руб или 83 руб/акция!

Благодаря этим щедрым дивидендам, случилось второе чудо!

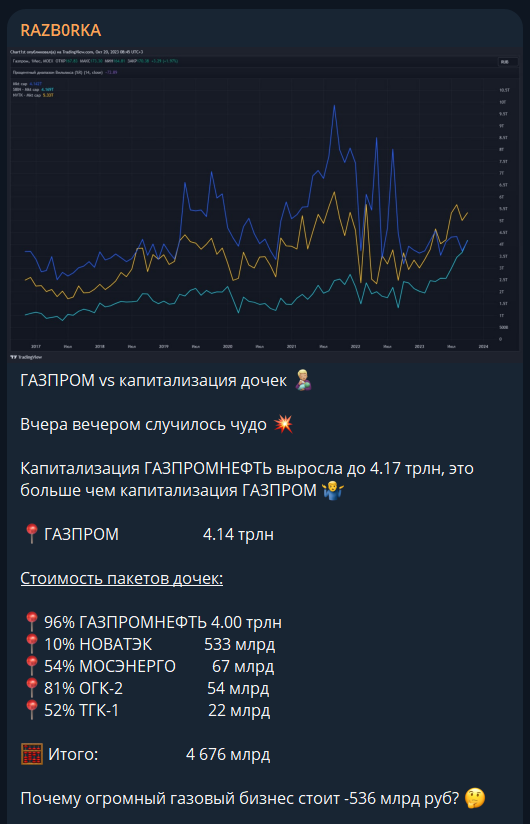

Акции компании выросли до рекордных 935 руб

А капитализация ГАЗПРОМНЕФТЬ обогнала капитализацию ГАЗПРОМ!

Учитывая то, что ГАЗПРОМ владеет 95% ГАЗПРОМНЕФТЬ и другими большими активами получалось так, что газовый бизнес стоит отрицательную величину

Еще одно чудо мы увидели в отчете РСБУ за 3-ий квартал

Прибыль головной компании холдинга за 9 месяцев составила всего 369 млрд руб или 78 руб/акция

Это означало, что на выплату 83 руб дивидендов направили не только 100% прибыли 9 месяцев, но еще и залезли в копилку прошлых лет!

Такого в истории компании раньше еще не было

Но денежный "голод" ГАЗПРОМа заставляет его "доить" зажиточных дочек

Отчета за 9 месяцев по МСФО не было, так что сложно сказать какой % прибыли МСФО был "выдан" на промежуточные дивиденды

Отчет МСФО за 2-ое полугодие вышел в еще более урезанном виде без множества важных деталей

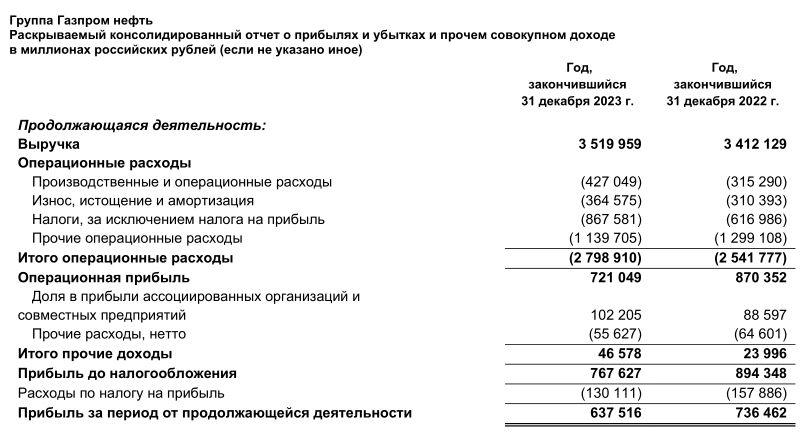

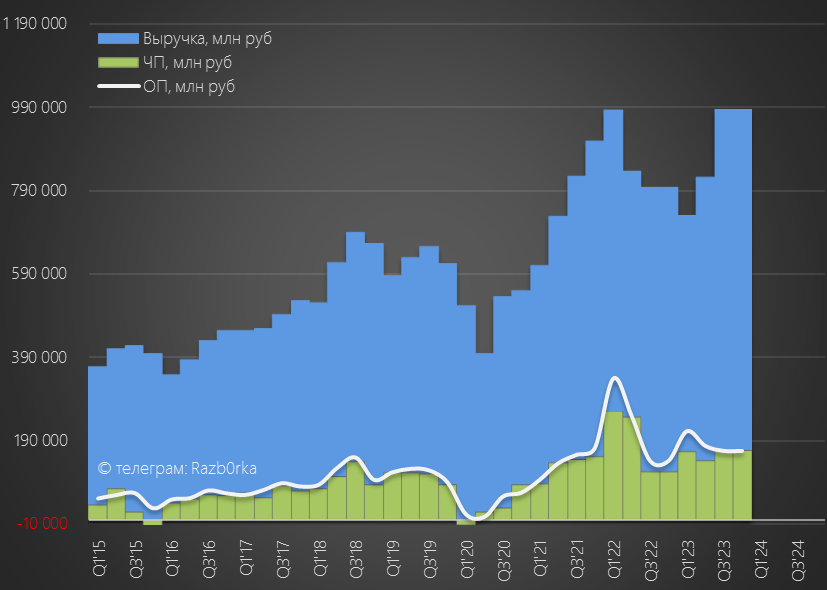

- Выручка 3 519 млрд руб (+3%)

- Операционные расходы 2 798 млрд руб (+10%)

- Операционная прибыль 721 млрд руб (-11%)

- Чистая прибыль 637 млрд руб (-14%)

Откровенно слабые результаты, как на уровне выручки, так и прибыли

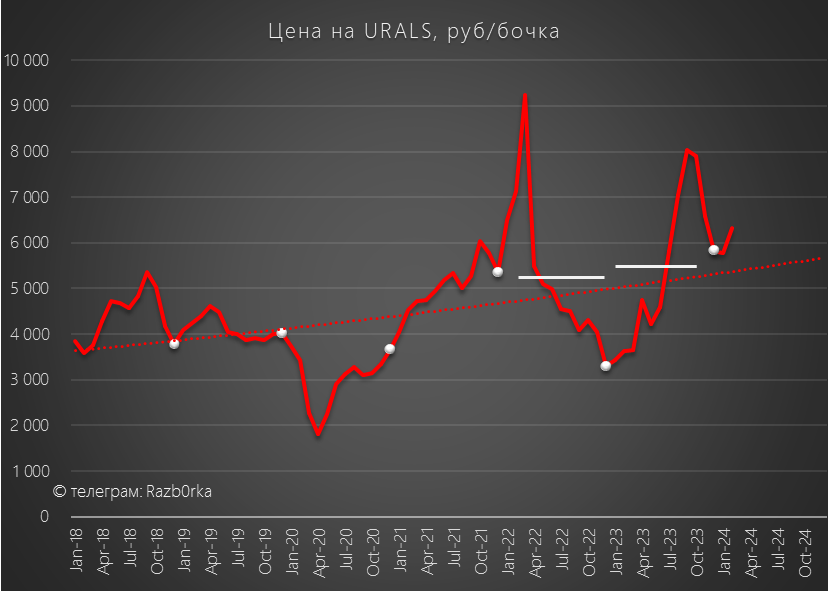

Выручка выросла ровно на столько, на сколько подорожала средняя цена рублевой бочка URALS по сравнению с средней ценой 2022 года

Сколько добыла нефти, газа и переработала компания мы не знаем

В пресс-релизе написали, что увеличили добычу углеводородов и сохранили уровень переработки

Но деталей и конкретных цифр не раскрыли

Цена URALS в 2-ом полугодии была на 70% выше чем в 1-ом полугодии

Давайте посмотрим как это повлияло на выручку и прибыль

Выручка выросла всего на 27% до 1.9 трлн руб

Может быть рост добычи был в 1-ом полугодии, а во 2-ом было снижение?

Но ведь и цены на топливо в 2-ом полугодии были значительно выше чем в 1-ом

Почему это не поддержало рост выручки?

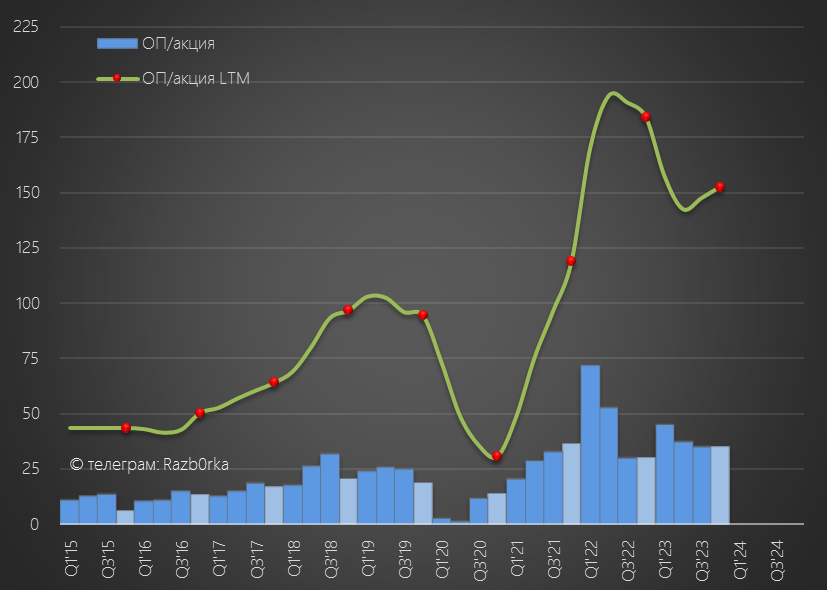

Еще более непонятна ситуация с операционной прибылью, снизившейся на 15% до 331 млрд руб или 70 руб/акция

Полной картины о том, что именно повлияло на снижение прибыли нет

Нам не показали следующие виды расходов:

- Затраты на покупку нефти, газа и нефтепродуктов

- Транспортные расходы

- Коммерческие и административные расходы

- Экспортные пошлины

В чем заключается секретность этих данных?

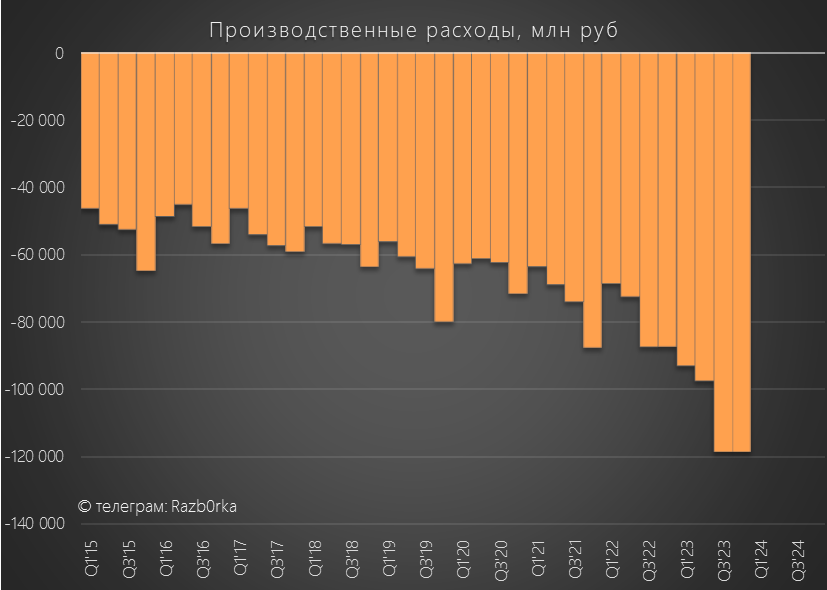

Точно можно сказать только о том, что производственные расходы выросли на 24% до рекордных 237 млрд руб

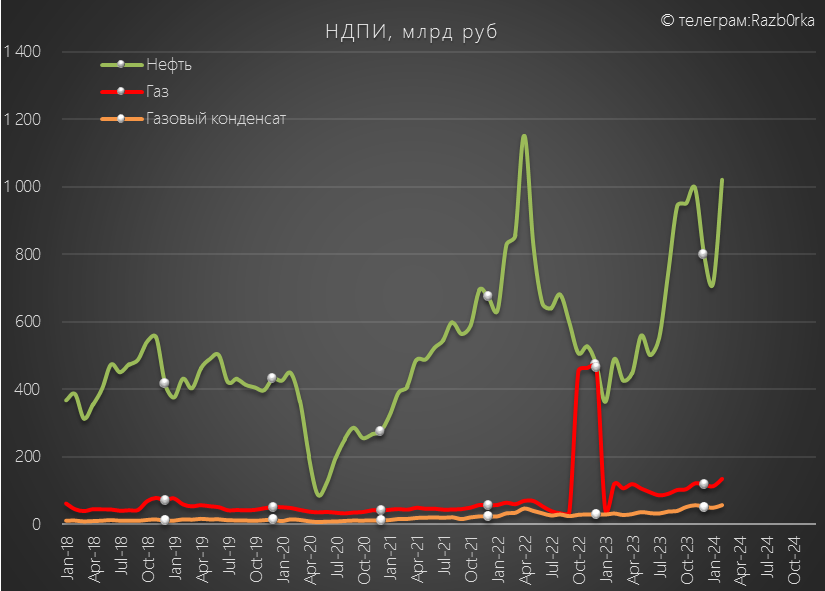

И еще один "рекорд" поставили выплаты компании по НДПИ, НДДУ и акцизам, выросшие в 1.5 раза до анти-рекордных 531 млрд руб

Напомню график данных МИНФИН по выплатам НДПИ наших нефтяников и газовиков

Судя по оперативным данным, и 1-ый квартал прибыль нефтяников будет находится по давлением налогов

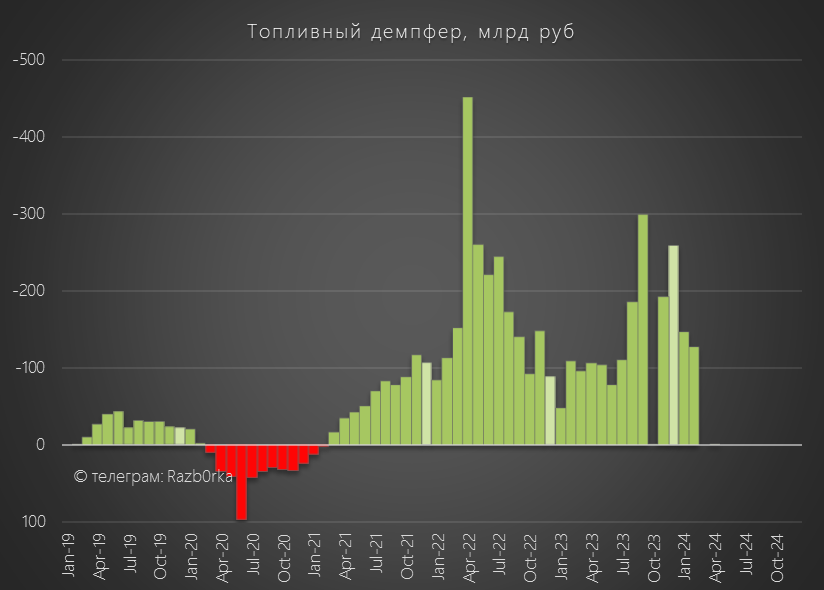

Выплаты государства по топливному демпферу НПЗ тоже выросли, но как мы видим это не компенсирует рост налогов

Так или иначе, операционная рентабельность ГАЗПРОМНЕФТЬ в 2-ом полугодии снизилась до минимальных за 3 года 17%

И это при рекордно слабом рубле, относительно высоких ценах на нефть и рекордных ценах на топливо!

В прибыли ГАЗПРОМНЕФТЬ учитывается доля прибыли совместного предприятия с НОВАТЭК под названием "АРКТИКГАЗ"

В отличие от ГАЗПРОМНЕФТЬ прибыль дочки выросла в 3 раза до 76 млрд руб

На мой взгляд, часть прибыли была сформирована за счет каких-то бумажных переоценок

В отчете в этот раз не раскрыли еще и следующие показатели:

Почему я обращаю Ваше внимание на это?

Потому, что дивидендная политика подразумевает "очистку" прибыли от всех бумажных факторов

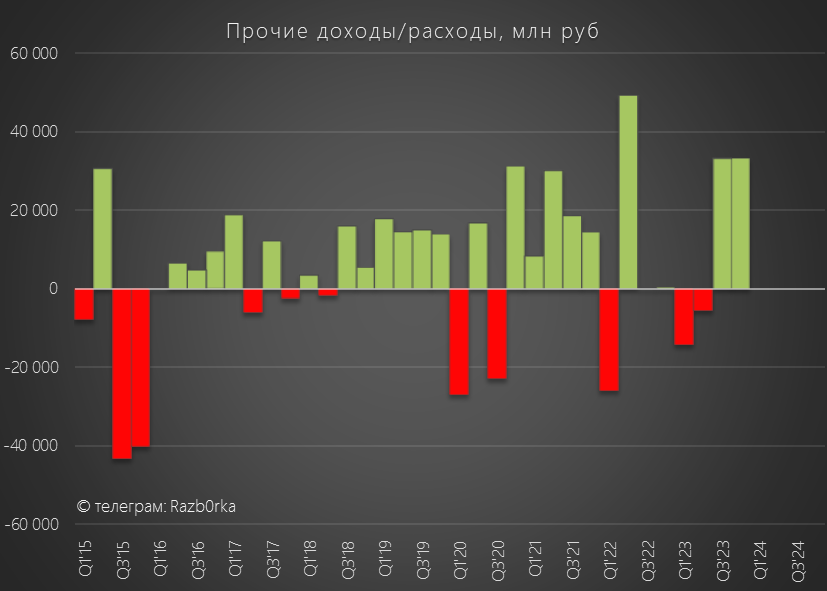

А они как раз и "сидят" в финансовых доходах/расходах и курсовых разницах

Единственно что нам раскрыли, сумма ВСЕХ этих статей в 2-ом полугодии составила 66 млрд руб против убытка 20 млрд руб в 1-ом полугодии

Сказать сколько из этих 66 млрд руб "бумажные", а сколько "денежные" невозможно

А значит невозможно точно сказать какова база для расчета итогового дивиденда

Благодаря росту прибыли "АРКТИКГАЗ" и 66 млрд руб прочих доходов, чистая прибыль акционеров в 2-ом полугодии выросла на 10% до 331 млрд руб или 71 руб/акция

В годовом выражении прибыль снизилась до 136 руб/акция

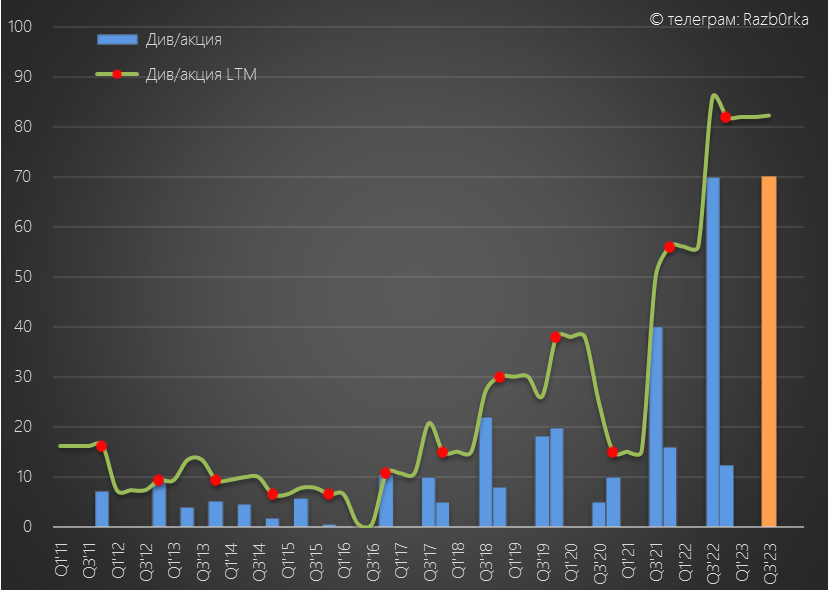

Если считать "в лоб" выплату 50% от этой "неочищенной" прибыли, получается суммарный дивиденд 68 руб за 2023 год

За 9 месяцев уже "выдали" на 15 руб больше чем расчетный дивиденд за год

Сколько может составить доплата и на сколько она возможна?

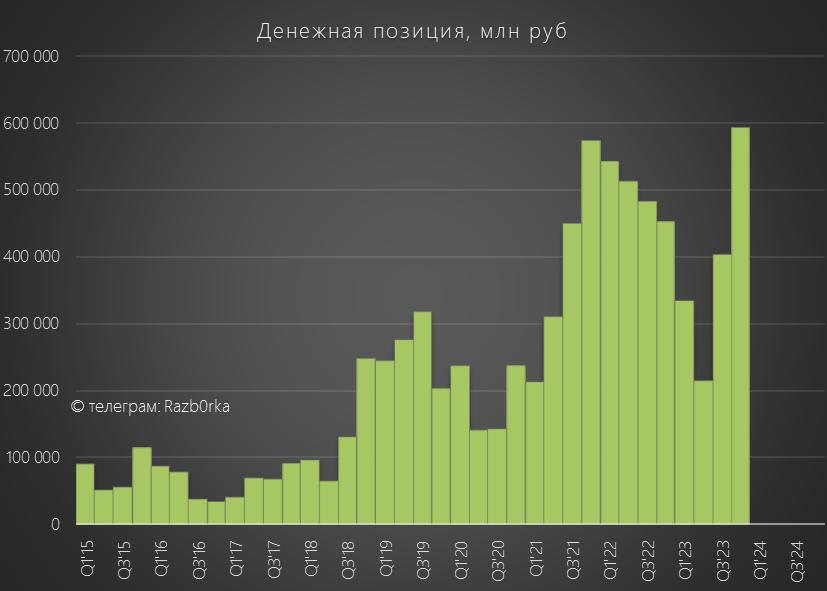

Денежная позиция на конец года составляла 592 млрд руб или 126 руб/акция

Так как дивидендная отсечка за 9 месяцев была в Январе 2024 года, эти денежные средства включали в себя 390 млрд руб или 83 руб/акция еще невыплаченных дивидендов

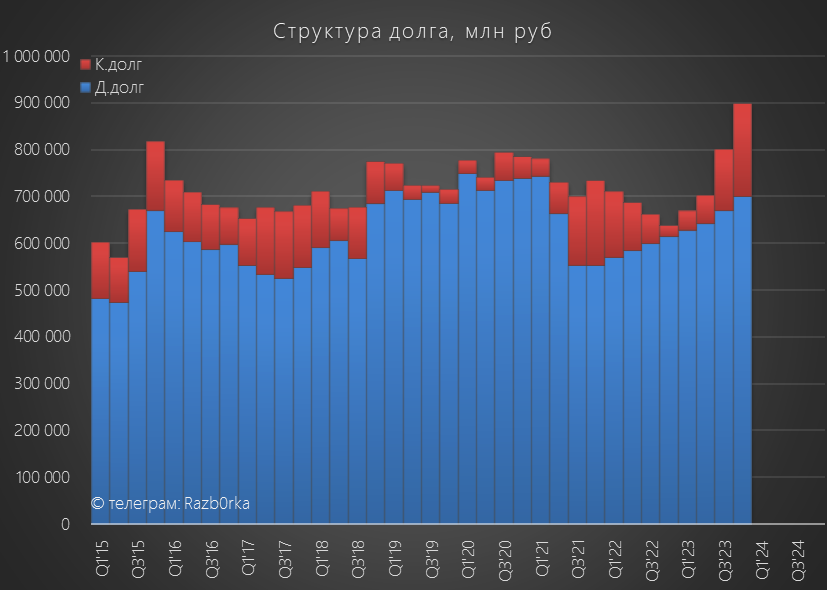

Так же стоит отметить, что значительная часть денежной позиции была сформирована за счет увеличения долга на 200 млрд до 900 млрд руб

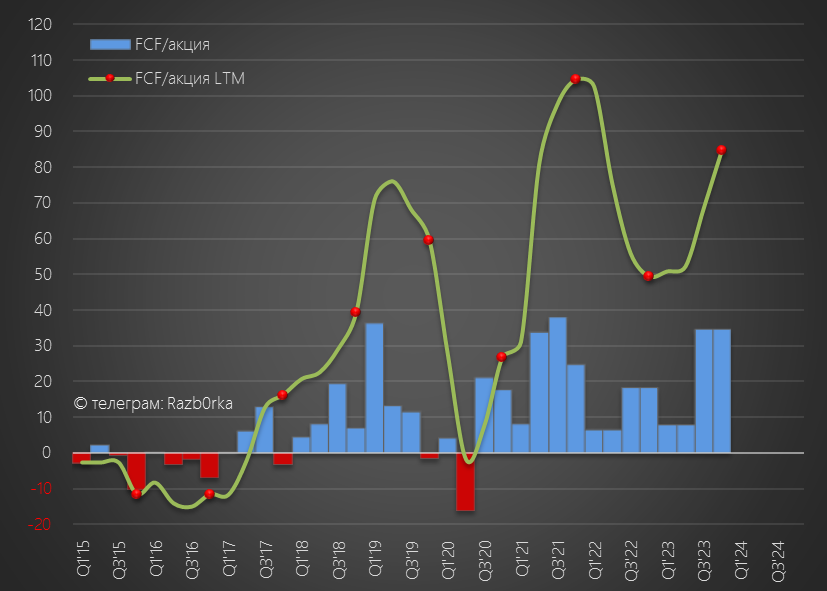

Если мы посмотрим FCF (Свободный денежный поток) то увидим, что за год сама компания сгенерировала всего 400 млрд руб или 85 руб/акция кэша

Получается, что ГАЗПРОМНЕФТЬ уже выплатила почти ВЕСЬ денежный поток на дивиденды!

Сколько в обычной ситуации разумный руководитель доплатил бы дивидендов по итогам года с таким денежным потоком?

Любое превышение дивидендов над денежным потоком означает, что они выплачиваются в долг

Но мы же находимся в необычной ситуации!

ГАЗПРОМ сейчас по понятным причинам убыточен и остро нуждается в деньгах

Может ли в такой ситуации ГАЗПРОМНЕФТЬ выплатить более 50% прибыли и больше 100% FCF?

Думаю, что выплатить ~100 млрд руб или 19-20 руб/акция и помочь папе старшей дочке под силу

Если мой прогноз верен, в годовом выражении суммарные дивиденды превысят 100 руб

Пусть "в долг", но очередная ступенька вверх

Акции же как начали падать после январской дивидендной отсечки, так и продолжают падать

4 месяца красных ступенек вниз

У любителей больших дивидендов, покупавших в Декабре по 935 руб на сегодняшний день убыток без учета дивидендов составляет уже 20%

И причин для быстрого и даже медленного закрытия дивидендного гэпа я не вижу

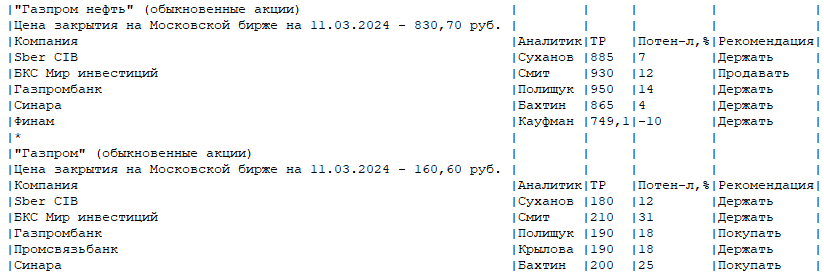

Однако, большинство аналитиков рекомендуют держать акции компании

Как Вы видите аналитик считают, что потенциал у убыточного ГАЗПРОМа даже выше чем у прибыльной дочки

Что можно сказать про перспективы прибыли 1-го квартала и 1-го полугодия?

Учитывая непонятный низкий рост выручки, непонятный высокий рост расходов и понятный высокий рост налогов, делать прогнозы сложно

Я бы ждал результаты хуже чем в 2-ом полугодии

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником