RAZB0RKA отчета ФСК-РОССЕТИ по РСБУ 3кв'23. Почему так дешево?

Разборку отчетов РСБУ/МСФО за 1 полугодия я назвал "Какой отчет смотреть?"

Потому что после присоединения к ФСК дочерних МРСК отчеты объединенной компании стали достаточно специфичны и как говориться "в лоб" их смотреть нельзя

Если еще не читали разборку рекомендую - подробно повторять сегодня не буду

Отчет МСФО отражает виртуальную и бесполезную, на мой взгляд, сумму выручек/прибылей самой ФСК и ВСЕХ дочек

А отчет РСБУ отражает результаты только ФСК, но искажен гигантской "бумажной" прибылью от переоценки пакетов акций МРСК исходя из динамики биржевых котировок

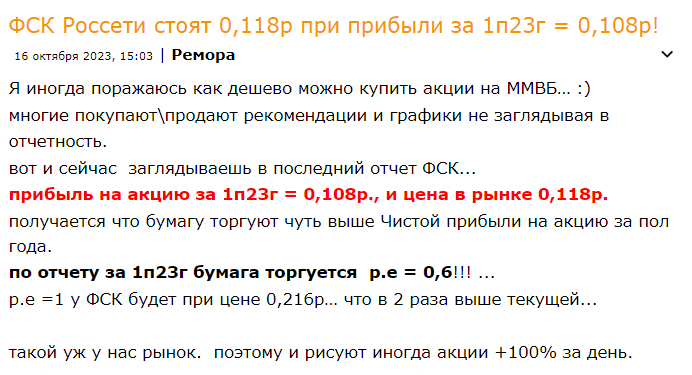

В комментарии к той разборке даже пришел печально знаменитый Ремора и заявил, что компания оценена дешевле полугодовой прибыли

Это же он написал и на всех популярных форумах

Но из 200 млрд руб прибыли ФСК по РСБУ за 1 полугодие Прочие доходы (та самая переоценка акций) составила 150 млрд руб

Надо ли учитывать эти "бумажные" 150 млрд при оценке компании?

Каждый волен трактовать отчеты как ему хочется, но на мой взгляд этого делать не стоит

Так же нужно понимать, что эта "прибыль" легко может стать "убытком" если котировки дочек пойдут вниз

Но об "убытках" поговорим в конце

Предыдущую разборку писал 16 Октября поэтому уже можно было посчитать переоценку дочек, акций ИНТЕР РАО и казначейского пакета в 3 квартале

Благодаря фантастическому росту котировок дочек, отчет РСБУ должен был отразить "бумажную" переоценку в районе 319 млрд руб

По факту в отчете Прочие доходы составили гигантские 399 млрд руб

Во многом благодаря этому Чистая прибыль выросла в 12 раз до 458 млрд руб!

Почему переоценка превысила мои расчеты на 80 млрд руб?

Не знаю, раньше такой разницы не было

Расшифровку этих Прочих доходов мы увидим только в годовом РСБУ

Если чистая прибыль так сильно искажена, то стоит ли вообще смотреть этот отчет?

Смотрим следующие показатели и их динамику:

- Выручка 235 млрд руб (+26%)

- Операционная прибыль 95 млрд руб (+67%)

- Доходы от дочек 5.8 млрд руб (х2.3)

- % к получению 11.1 млрд руб (+54%)

- % к уплате 9.7 млрд руб (+70%)

Напомню, что выручка и операционная прибыль это результаты самой ФСК, без учета дочек

К сожалению, компания засекретила структуру выручки и теперь не понятно сколько дает передача электроэнергии, а сколько технологическое подключение к сети крупных объектов

В прошлые годы разовая выручка/прибыль от ТП сильно искажали результаты компании

Учитывая то, что ФСК сейчас находится на пике инвестиционного цикла на "Восточном полигоне", то возможно что часть выручки в этом году тоже разовая

Так или иначе, в 3 квартале выручка выросла на 21% г-к-г до 74 млрд руб

Операционная прибыль выросла на 87% г-к-г до 27 млрд руб или 0.0127 руб/акция

За 9 месяцев ФСК заработала 0.0451 руб/акция

Приходится показывать график выручки и операц.прибыли отдельно, так как "бумажная" чистая прибыл делает график нечитаемым

Дивиденды с дочек в 3-ем квартале не поднимали, а сальдо % составило +559 млн руб

Удивительно, но при в 3 раза большем размере долга, % по его обслуживанию меньше чем % по депозитам

Долг держится на уровне 350 млрд руб

Денежная позиция и фин.вложения около 120 млрд руб

Оценка акций дочек и ИНТЕР РАО на конец 3-го квартала выросла почти до 700 млрд руб

Как в итоге можно оценить отчет и компанию?

Давайте сложим те компоненты, что мы посмотрели с Вами, и вычтем 20% налог

Операц.Прибыль+дивиденды+сальдо % - 20% налог

Это будет наш вариант очищенной от бумажных факторов прибыли ФСК

В 3 квартале она выросла на 88% г-к-г до 0.0104 руб/акция

За 9 месяцев очищенная прибыль составила 0.0397 руб/акция

Наша очищенная прибыль дает оценку ФСК без учета долга в 2.5 прибыли 2023 года

Почему так дешево оценена компания?

Во-первых, с учетом долга компания стоит почти 480 млрд руб или 0.23 руб/акция

И с учетом долга оценка составляет уже 5 очищенных прибылей

Напомню, что указом Президента был введен мораторий на выплаты компанией дивидендов за 2022-2026 год!

Интересно, что в февральской версии бизнес-плана менеджмент даже планировал небольшие дивиденды за 2023-2024 год

Но в Ноябрьской версии опубликованной 30.11.23 их уже нет

За то есть подтверждение увеличения долга в 2023 году до 457 млрд руб и до 629 млрд руб в 2024 году

Денежного потока генерируемого ФСК не будет хватать на гигантскую сибирскую стройку еще как минимум 3 года!

На мой взгляд, без дивидендов и с растущим долгом, компания справедливо оценена рынком так дешево

Но за этой историей надо следить внимательно и возможно ближе к 2025-2026 году глядя на результаты можно будет подумать о покупке

В завершении об "убытке" о котором писал в начале разборки

На сегодняшний день убыток от переоценки акций дочек, ИНТЕР РАО и казначейского пакета составляет 93 млрд руб

До конца года еще 6 торговых сессий и убыток может как увеличиться, так и сократиться исходя из котировок на 29.12.23

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником