RAZB0RKA операц.результатов ПОЛЮС 2п'22. Считаем прибыль и дивиденды...

В конце Января делал разборку второго по объему добычи российского золотодобытчика POLYMETAL

Писал о том, что компания в 2 полугодии смогла найти новые рынки сбыта взамен тех что ввели эмбарго на российское золото

Благодаря этому, компания смогла распродать большую часть накопленных запасов

В 4кв'22 мы наблюдали фантастический рост продаж

Что на фоне резкого роста цен на золото позволило получить рекордную выручку

Сегодня предлагаю посмотреть как шли дела у ПОЛЮС - лидера российской золотодобычи

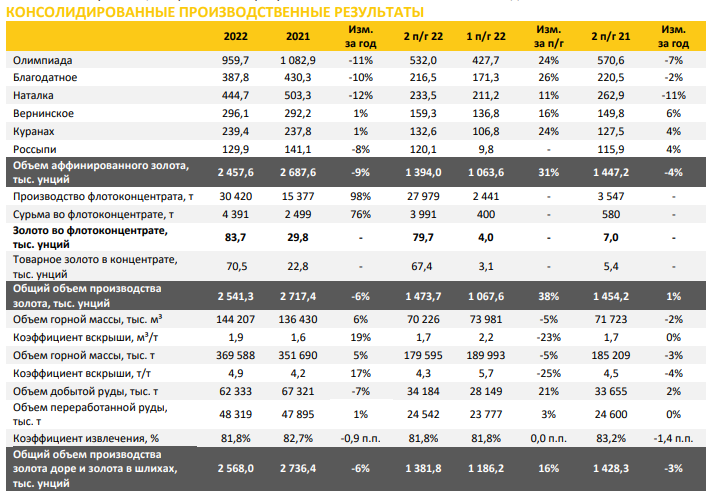

К сожалению, компания раскрыла только физ.объемы производств и продаж

Выручку и долг компания решила не раскрывать - придется нам считать самим

МСФО за 2 полугодие компания обычно раскрывает в начале Марта

Уже скоро можно будет сравнить наши расчеты и факт отчета

Данных по 3-4 кварталу компания не раскрыла, пришлось показатели 2п'22 делить на 2 (что не правильно, но для упрощения сойдет)

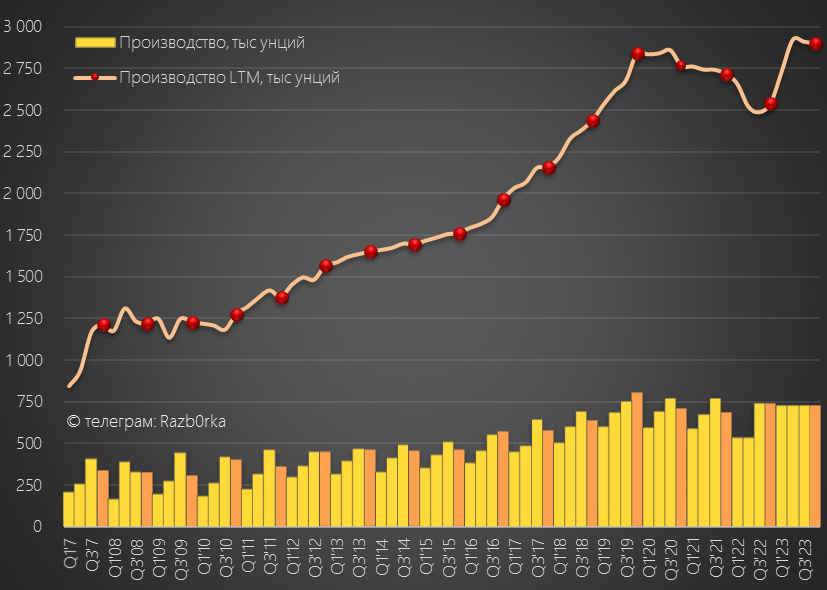

И так, как видно на графике, производство в 2п'22 восстановилось и составило 1.47 млн унций, что на 1% больше чем 2п'21 и на 37% больше 1п'22

В годовом выражении производство снизилось на 6% до 2.54 млн унций

Худший результат за последние 4 года и намного хуже чем изначальный план компании на 2022 год в размере 2.8 млн унций

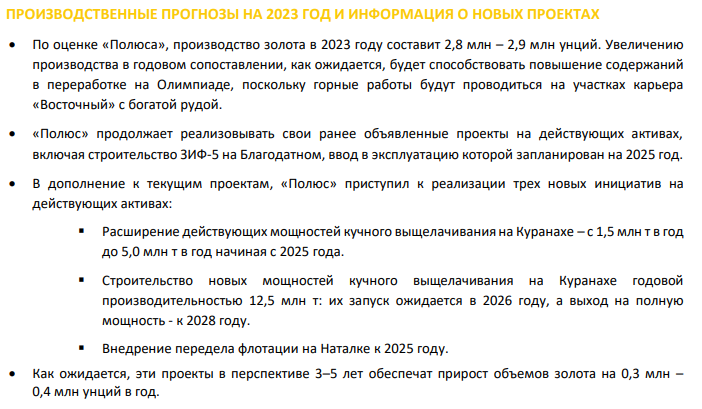

В пресс-релизе, компания озвучивает такой же план 2.8-2.9 млн унций на 2023

С перспективой роста еще на 0.3-0.4 млн унций на горизонте 2025-2028 годов

Вот как выглядит прогнозный план добычи на 2023 - условно поставили цель повторить и удержать факт 2п'22

Первые результаты выполнения этого плана узнаем только в Августе'23

Но вернемся к результатам 2022

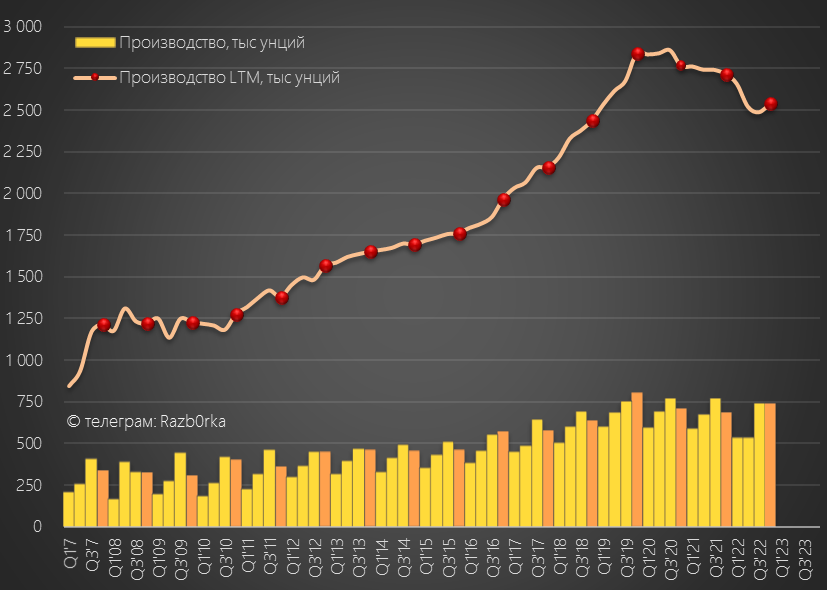

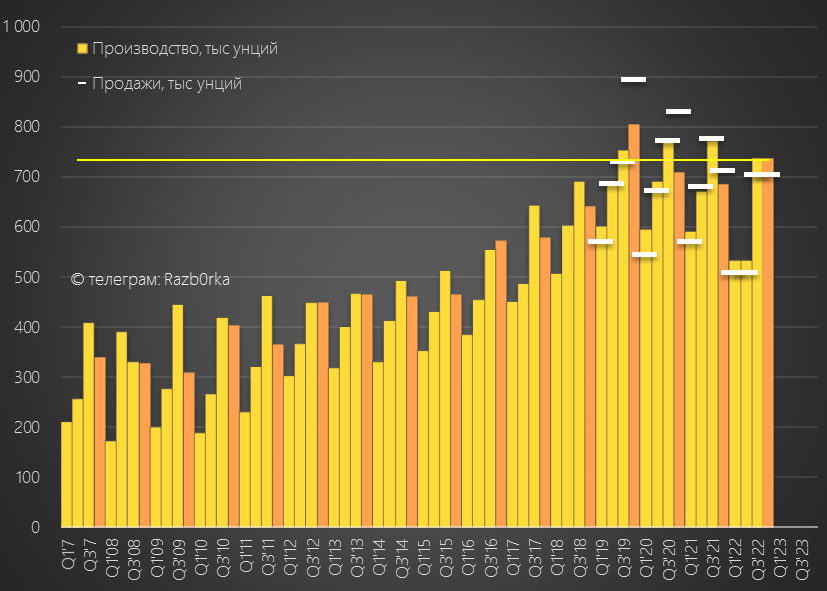

По белым маркерам можно понять что продажи, как и производство восстановились

Однако "чуда" как у POLYMETAL распродажей запасов в конце года не произошло

Так же обратите внимание, что маркеры продаж ниже столбиков производства и в 1п'22 и в 2п'22

Что компания и в 1п'22 и в 2п'22 частично работала на склад

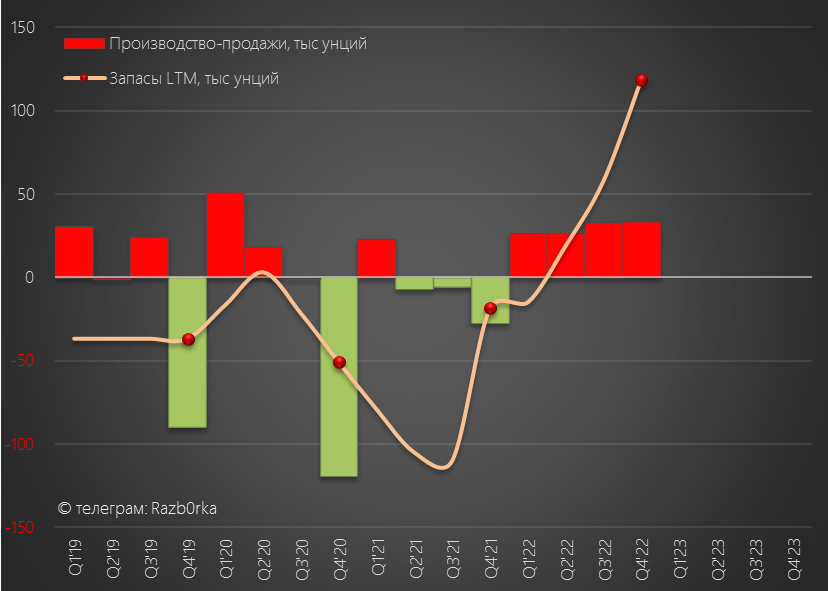

Расчетное увеличение запасов добытого золота за год составило 118 тыс унций

Традиционной новогодней распродажи запасов в 2022 году не случилось

Текущая цена унции золота составляет 1830$, стоимость этих дополнительных запасов составляет 216 млн $ или cолидные 16 млрд руб

На эту сумму должен вырасти рабочий капитал, вырасти себестоимость и уменьшится денежный поток 2п'22

Компания заявляет, что все накопленные запасы будут проданы в течении 2023 года

Соответственно, при добыче в 2.9 млн унций и запасах 118 тыс унций продажи в 2023 должны составить как минимум 3.0 млн унций

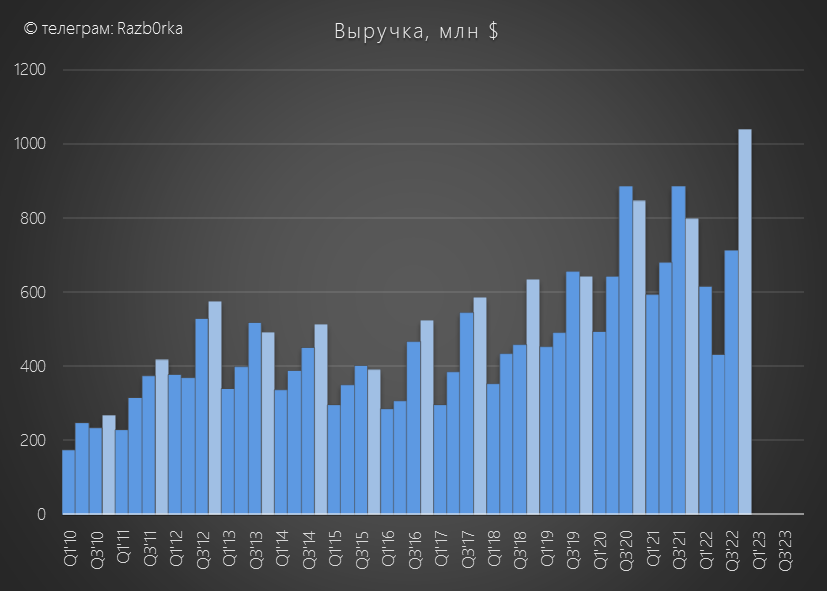

Переходим к расчетам финансовых показателей

Фактическая цена реализации ПОЛЮСА в 1п'22 составляла 1 825$/унция

Предположим, что в 2п'22 цена реализации подросла вслед за рыночной до 1850$

В таком случае, выручка 2 полугодия в $ выросла на 40% до 2.6 млрд $!

Но из-за слабого доллара и крепкого рубля, рублевые результаты 2п'22 выросли всего на 8%

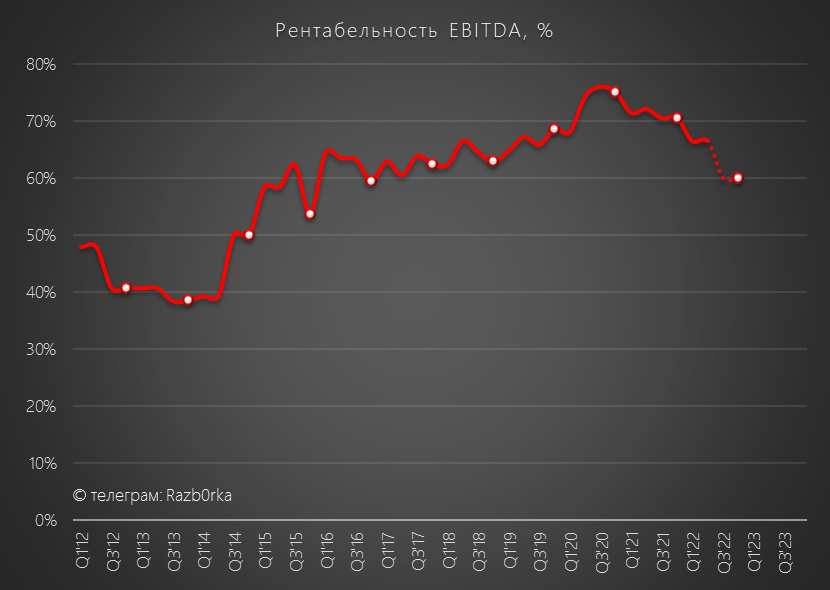

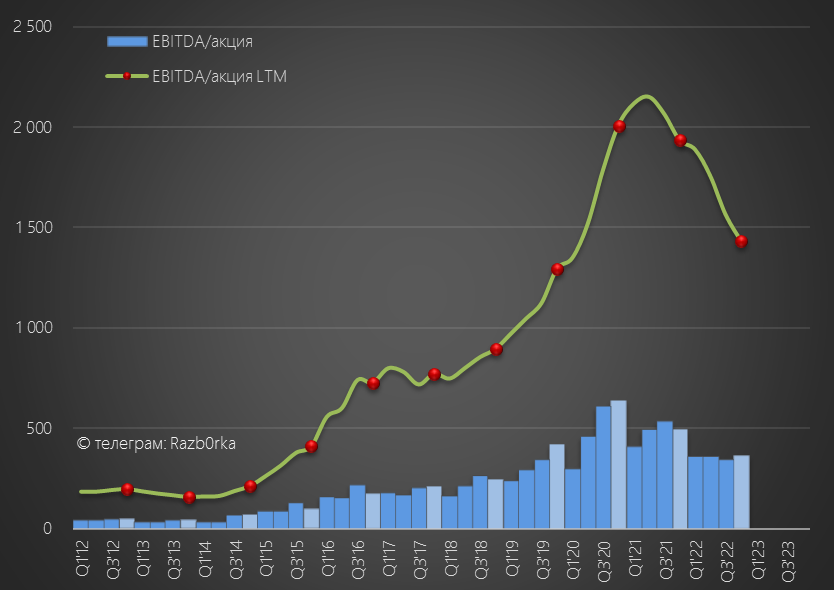

В расчете EBITDA заложил снижение рентабельности с фактических 66% в 1п'22 до прогнозных 60% в 2п'22

Как вы видите на графике, 60% это минимальная рентабельность ПОЛЮСА за последние 6 лет - думаю это достаточно консервативный подход к расчету

С нашей расчетной выручкой и рентабельностью, EBITDA составила 709 руб/акция за 2п'22 и 1430 руб/акция за весь 2022 год

Почему нам важна EBITDA, а не чистая прибыль?

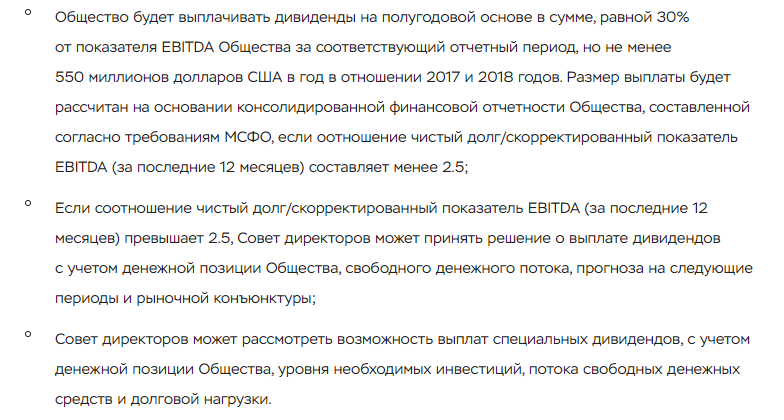

Потому что дивидендная политика подразумевает полугодовые дивиденды в размере 30% EBITDA

Имея нашу расчетную EBITDA легко посчитать какой должен быть дивиденд за 2п'22

Однако, после начала СВО и санкций на Саида Керимова компания перестала выплачивать дивиденд

Формально компания сейчас уже не принадлежит Керимову

Свой пакет в Вандл Холдингс Лимитед в Апреле 2022 он передал Фонду поддержки исламских организаций

Обратите внимание что Вандл это МКАО и АКРОПОЛЬ ПАО, то есть это российские компании и ПОЛЮС может платить им дивиденды

Возможно, что отказ от выплаты связан с тем, что по налоговому кодексу, квалифицированное владение и налоговая льгота новому владельцу Вандл и владельцу АКРОПОЛЬ предоставится только через 1 год владения в Апреле'23

Будет ли ПОЛЮС платить дивиденды Вандл и АКРОПОЛЬ после получения этой льготы?

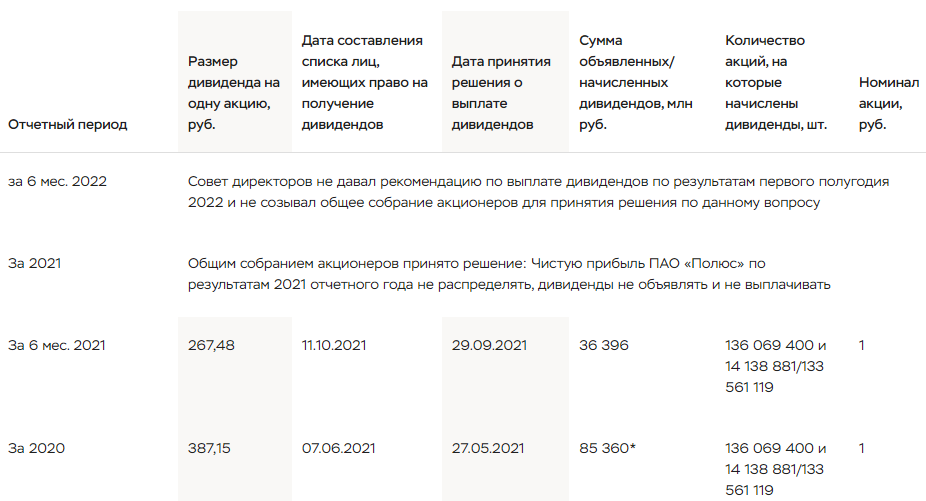

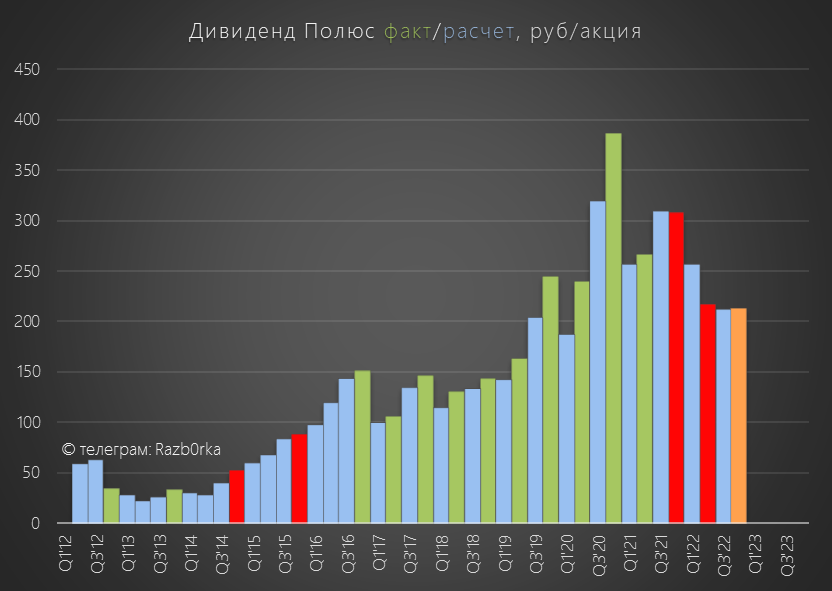

Расчетный дивиденд за 2п'22 составляет 213 руб/акция

С учетом "пропущенных" дивидендов за 2п'21 и 1п'22, суммарный накопленный дивиденд составляет 738 руб/акция

Текущая цена акций ПОЛЮС 8 816 руб

Даже в супер-позитивном сценарии выплаты ВСЕХ отложенных дивидендов доходность составит всего 8%

А годовые расчетные дивиденды за 2022 составляют всего 5%

На чем основан позитив котировок в последнее время?

Ожидания роста цен на золото в результате действий мировых центральных банков?

Ожидания роста прибыли компании и возвращение к выплатам дивидендов?

На мой взгляд, текущие котировки и оценка компании не выглядят дешево в сравнении с прогнозом добычи и продаж на 2023 год и возможными дивидендами

А ведь цены на золото могут и упасть...

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником