RAZB0RKA операц.результатов МАТЬ и ДИТЯ 4кв'23. Превращаются в историю роста?

МАТЬ И ДИТЯ традиционно набирала мало голосов на канале

Разборка операционных результатов 3-го квартала заинтересовала только 17% проголосовавших

Такой низкий интерес к компании наверное можно объяснить несколькими причинами:

- Кипрской пропиской головной компании

- Паузой в выплате дивидендов

- Низкими темпами роста выручки и прибыли

По итогам 3-го квартала, компания отчиталась об увеличении выручки всего на 5% до 6.8 млрд руб

Уровень около 6-7 млрд руб выручки держится уже 3 года подряд!

У этой стагнации есть ряд определенных причин независящих от компании, но так или иначе такой "рост" выручки нельзя назвать особо привлекательным

Понимая все эти проблемы менеджмент, по совместительству главный акционер компании, предпринял ряд действий

- Принято решение о переезде компании с Кипра в САР в Калиниграде

- Сделан первичный листинг акций на МОСБИРЖЕ

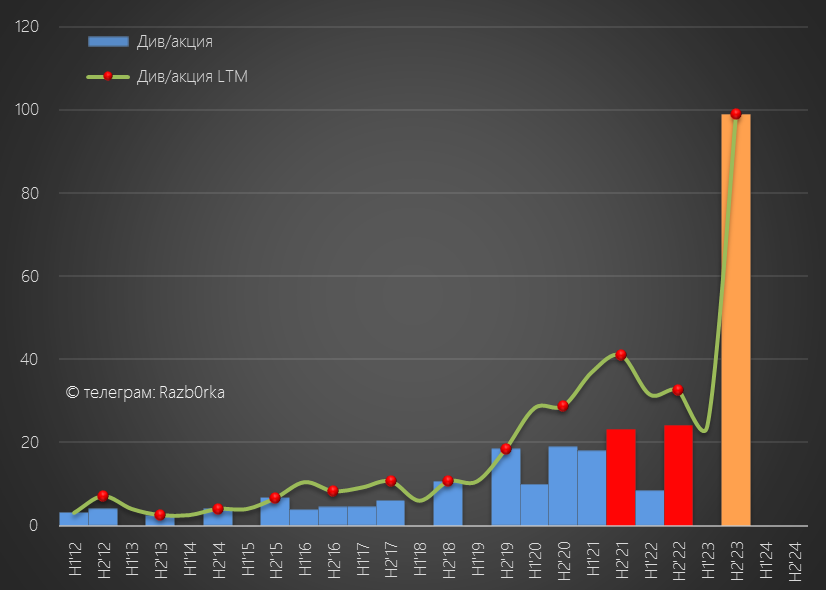

- Принята дивидендная политика с выплатой до 100% прибыли МСФО, в том числе и за пропущенные годы

- Принята стратегия, направленная на ускорение темпов роста как за счет органического роста, так и поглощения крупных конкурентов

Напомню, что компания начала в прошлом году строительство центра ЛАПИНО-3

По ссылке можно посмотреть внешний вид и описание проекта

https://archi.ru/projects/russia/17810/radiologicheskii-centr-lapino

Кроме того, в Июле компания купила здание медцентра в Москве за 2.2 млрд руб

Марк Курцер (гендиректор и главный акционер компании) заявляет, что готов даже сделать допэмиссию акций для поглощения крупных конкурентов!

Какие-либо конкретные имена пока не назывались

Но скорее всего, речь идет о компаниях, занимающих с 10-го по 4-ое место

Отчет МСФО за 2-ое полугодие обычно раскрывали в начале Апреля, так что до него еще 2 месяца

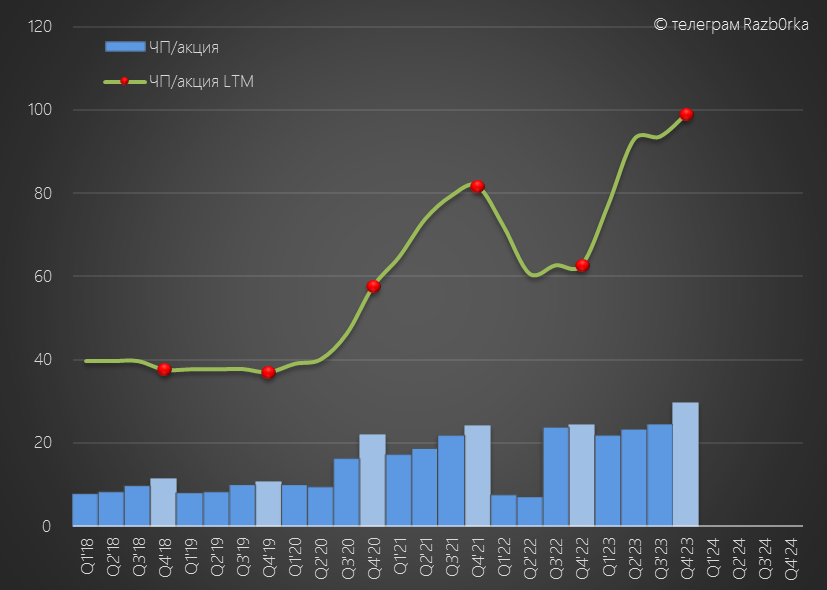

Но сегодня были опубликованы операционные результаты 4-го квартала и можно обновить прогноз прибыли

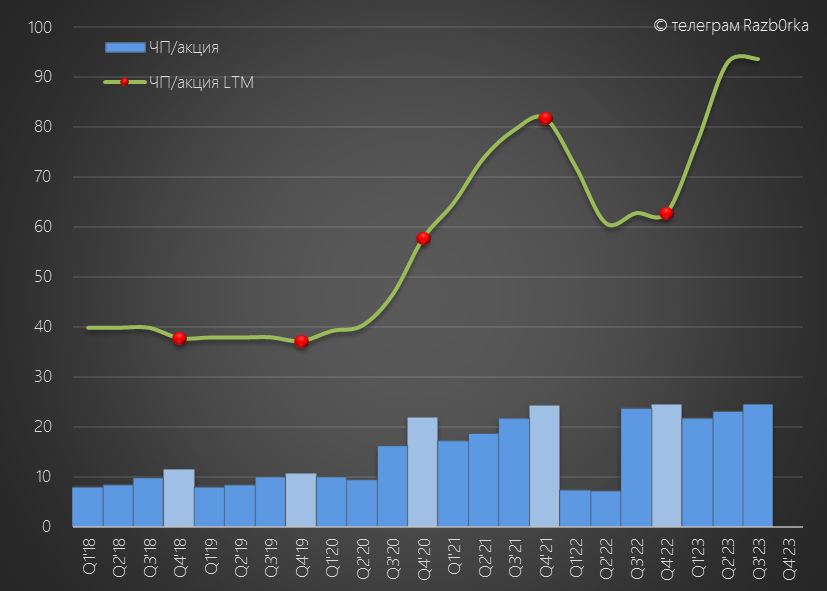

Напомню, что по результатам 3-го квартала я прогнозировал рост квартальной прибыли на 3% до 1.8 млрд руб или 24 руб/акция

В годовом выражении прогнозная прибыль 2023 года составляла 7 млрд руб или 94 руб/акция

Писал об этом в разборке 3-го квартала

Давайте посмотрим как был отработан 4-ый квартал!

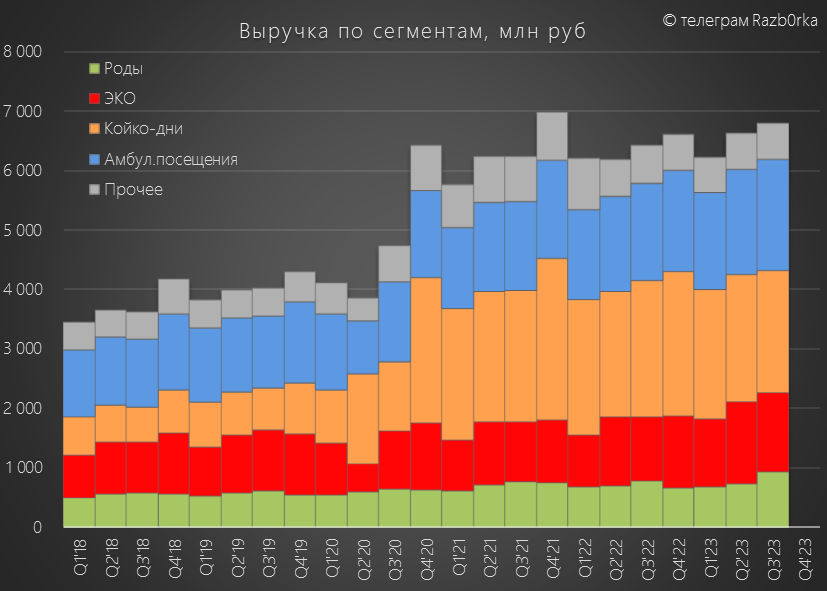

Табличка не передает того чуда, что произошло в конце года!

Посещения клиник и госпиталей выросли на фантастические 19% до 602 тыс!

На рост показателей повлияло в том числе и открытие в Ноябре купленного летом госпиталя "Мичуринский"

Для справки, одно посещение в Москве стоит 5.4-6.2 тыс, а в регионах 2.4 тыс руб

Количество сделанных ЭКО выросло на 18% до 5.2 тыс циклов

Стоимость 1 операции стоит от 301 до 312 тыс руб в зависимости от региона!

Количество родов увеличилось на 26% до 2.6 тыс!

Количество койко-дней выросло всего на 3.3% год к году, но посмотрите какой рост к 3-му кварталу!

Честно говоря, такие результаты приятно удивляют и заслуживают уважения

Высокий спрос позволил менеджменту в 4-ом квартале повысить цены на ВСЕ услуги

Рост составил от 2.8 до 13.8% в зависимости от услуги и региона

Рост операционных показателей и рост цен транслировался в увеличение выручки сегментов

Посещения +23% до 2.1 млрд руб, койко-дни +12% до 2.7 млрд руб

ЭКО +26% до 1.5 млрд руб и роды +43% до 0.95 млрд руб!

С недавних пор компания раскрывает географию выручки, и по графику видно, что основной прирост в 4-ом квартале случился именно в Москве

Жаль, что в пресс-релизе не раскрыли сколько именно принес выручки "Мичуринский"

Но учитывая то, что госпиталь проработал только 2 из 3 месяцев 4-го квартала, потенциал роста выручки в 1кв'24 выглядит существенным

Кроме того, в Январе компания открыла новую клинику "MD GROUP ЗИЛАРТ" на 50 тыс приемов в год

Рост операционных результатов и цен, позволил в 4-ом квартале увеличить общую выручку на 21% до рекордных 8.0 млрд руб

Не знаю на сколько устойчив этот рост, но динамика выручки должна обрадовать акционеров

По-крайней мере, главный акционер в лице Марка Курцера очень доволен

Марк Аркадьевич ожидает окончание переезда компании в Россию в начале 2-го квартала и последующее возобновление выплаты дивидендов

Давайте их и посчитаем за 2023 год и пропущенные периоды!

Выручку 4-го квартала компания нам раскрыла, осталось предположить какая была рентабельность чистой прибыли

Исходя из увеличения цен на услуги, давайте предположим, что рентабельность вернулась на уровень 28%

В таком случае, чистая прибыль 4-го квартала вырастет на 22% до 2.2 млрд руб или 30 руб/акция

Прибыль за 2023 год составит 7.4 млрд руб или 100 руб/акция

Соответственно, при 100% выплате дивиденд за 2023 год составит те же 100 руб

Сколько может составить выплата из пропущенных дивидендов?

Тут дать прогноз немного сложнее, так как ранее компания платила только 50% прибыли на дивиденды

По моим расчетам, исходя из фактической прибыли и 50% выплаты пропустили 23 руб за 2п'21 и 24 руб за 2п'22

Суммарно это 47 руб/акция или 3.5 млрд руб дивидендов

Из комментариев менеджмента мы знаем, что на конец года денежная позиция компании была в районе 9 млрд руб

Этого недостаточно на выплату наших расчетных 100 руб/7.4 млрд за 2023 и 47 руб/3.5 млрд руб за пропущенные периоды

К моменту выплаты, за 1-2 квартал будет заработано еще условно 3-3.5 млрд руб

Но на мой взгляд, выплата 100+47 руб дивидендов выглядит немного агрессивно с точки зрения финансового положения и планов по развитию компании

Предвкушая большие дивиденды рынок обрадовался и акции с 690 руб в конце Декабря выросли за месяц почти на 40% до 903 руб

Расчетный дивиденд за 2023 год в 100 руб дает доходность около 11%

Пропущенный дивиденд в 47 руб дает еще около 5% доходности

На мой взгляд, возможен спекулятивный разгон котировок под эти "большие" дивиденды

Такой разгон выгоден и самой компании

Так как количество дополнительных акций под планируемый выкуп конкурента при более высокой цене нужно будет "печатать" меньше

Но так или иначе, не забывайте, что размытие акций при действительно КРУПНОЙ покупке даже при росте котировок может быть очень значительным!

Интересно будет посмотреть на результаты 1-го квартала и сохранятся ли такие высокие темпы роста

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником