RAZB0RKA отчета МАГНИТ по МСФО 1кв'23. Готовятся к поглощению?

Напомню, что МАГНИТ перестал публиковать отчетность МСФО начиная с 3кв'22

Единственное что нам было доступно в конце года это квартальные РСБУ

Писал в разборке 4кв в чем особенность отчета корпоративного центра

И о том, что компания не формировала в прошлом году прибыль корп.центра

Объяснял причины почему дивиденды с дочек не поднимали

В результате чего, прибыль корп.центра снизилась до 2.7 руб/акция

А поднимать, как выяснилось чуть позже, было что!

Прибыль АО ТАНДЕР (основная операц.дочка) в 2022 составила 39 млрд руб!

Отчет РСБУ МАГНИТ за 1кв'23 не принес каких-либо новостей

Дивиденды по-прежнему не поднимались на корп.центр

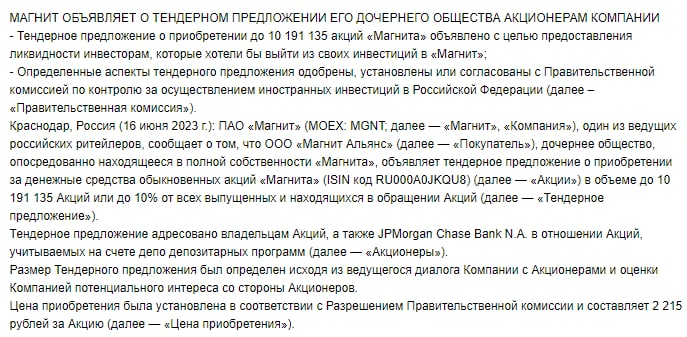

И вот в прошлую пятницу, уже после закрытия основных торгов, выходят разрывные новости!

Компания заявила, что по просьбе зарубежных инвесторов сделала тендерное предложение на выкуп более 10 млн акций по цене 2 215 руб

Легко посчитать, что на выкуп может быть потрачено до 22 млрд руб

На момент выхода новости акции стоили 4 540 руб, таким образом дисконт выкупа составлял 50%

На вечерней сессии акции подорожали на 8.5% до 4 896 руб, а сегодня с утра выросли еще на 4% до 5 138 руб

Если верить данным Morningstar, доля ТОП20 позиций зарубежных фондов в капитале МАГНИТ составляет около 18%

Таким образом, компания может выкупить более половины этой доли

На мой взгляд, в случае успешного выкупа можно ожидать и еще один

Выкуп будет осуществлять не сам МАГНИТ, а его дочка "МАГНИТ АЛЬЯНС"

Какова будет дальнейшая судьба выкупленных акций?

Вариантов как Вы видите много...

Обнадеживает то, что МАГНИТ заявил, что по завершении Тендерного предложения он сохранит статус публичной компании с листингом акций на Московской бирже

Кроме новости о выкупе, компания в пятницу опубликовала отчет МСФО за 2022 и результаты за 1кв'23

Напомню, что полноценный отчет МАГНИТ публикует по полугодиям

Квартальные результаты не содержат данные баланса компании и не показывают денежные потоки

Поэтому предлагаю в данной разборке совместить разбор отчета за 1кв'23 и отчета за 2022 по следующей схеме:

- Квартальные операц.показатели

- Выручку и прибыль по кварталам

- Баланс на конец 4кв

- Денежные потоки за 2п'22

Количество магазинов сети на конец 1кв выросло на 5% год к году до 27 909

За 1 квартал было открыто 504 новых магазина

Сеть продолжает активно развиваться!

Общая выручка группы выросла в 1 квартале на 9% до 597 млрд руб

Основной рост розничной выручки в 1 квартале был в сегменте магазинов

Из интересного отмечу, что 490 супермаркетов дают выручки больше чем 7 400 магазинов МАГНИТ-КОСМЕТИК

Все дело в 2 раза более крупном среднем чеке в супермаркетах

И сопоставимом трафике покупателей генерируемом супермаркетами

Рост среднего чека является основной причиной роста продаж сети

Как Вы видите в таблице, вклад трафика в рост продаж значительно меньше

Как и все остальные ретейлеры, МАГНИТ продолжает публиковать в квартальных пресс-релизах и использовать как основной стандарт МСФО'17

Давайте посмотрим на динамику показателей

Ого! Прибыль выросла почти в 1.5 раза!

Как Вы наверное понимаете, при +9% выручке и -8% операц.прибыли чистая прибыль не может вырасти на 41%

В данном случае, такая динамика обусловлена тем, что в прошлом году был убыток 4.99 млрд руб , а в этом году прибыль 2.8 млрд руб от курсовых разниц

Вот как выглядит динамика операционной прибыли по МСФО'17

А что это за операционный убыток в 4 квартале?

Он связан с тем, что компания сделала обесценивание Goodwill по магазинам ДИКСИ на 25 млрд руб из 65 млрд руб, полученных на момент покупки в 2021

В результате этого обесценивания, компания отразила аналогичный убыток

"Благодаря" чему, чистая прибыль по МСФО'17 за 2022 год снизилась на 34% до 34 млрд руб или 334 руб/акция

Прибыль 1 квартала благодаря "помощи" курсовых разниц выросла до 151 руб

Наличие 2 видов отчетности МСФО может запутать даже опытного инвестора

Особенно, если использовать такую популярную финансовую метрику как EBITDA

Оцените какова разница между EBITDA МСФО'17 и МСФО'16

EBITDA МСФО'17 в 2022 выросла до 160 млрд руб или 1 575 руб/акция

EBITDA МСФО'16 в 2022 выросла до 257 млрд руб или 2 525 руб/акция

Откуда берется такая огромная разница в 97 млрд руб?

В соответствии с МСФО'16, компании обязаны считать арендованные активы своими и соответственно осуществлять их амортизацию

Всего у МАГНИТ на конец 2022 было аренды на 383 млрд руб, а их амортизация за год составила 65 млрд руб что было отражено в EBITDA по МСФО'16

Кроме того, в EBITDA по МСФО'16 отражены 41 млрд руб выплат по аренде

Все эти нюансы делают показатели МСФО'16 практически бесполезным с точки зрения реальной оценки баланса компании и показателей прибыли

И самое главное, это так же искажает показатели денежных потоков в полугодовых МСФО

Как Вы видите на скриншоте, при доналоговой прибыли в 42.8 млрд руб операционный денежный поток составил 236 млрд руб (разница в 5 раз)

Как и с EBITDA причина та же самая - учет амортизации арендных активов и учет процентов по аренде в операц.денежном потоке

За год денежная позиция компании выросла на фантастические 241 млрд руб

На счетах компании на конец 4кв было почти 315 млрд руб

Текущая капитализация компании составляет около 500 млрд руб

У нас появился второй СУРГУТНЕФТЕГАЗ с огромной кубышкой?

Давайте разбираться откуда взялись эти деньги и каков реальный свободный денежный поток компании

- Часть операционного денежного потока было сформировано за счет увеличения долга перед поставщиками на 39 млрд руб и долга по налогам на 17 млрд руб

- 52 млрд было потрачено на кап.затраты и покупку нематериальных активов

- 29 млрд было выплачено на дивиденды за 2021 год

- 59 млрд было потрачено на погашение обязательств по аренде

236 - 39 - 17 - 59 - 29 - 52 = 40 млрд руб

Вот это и есть реальный свободный денежный поток компании!

Так как тогда денежная позиция выросла на 241 млрд руб?

Кроме увеличения долга перед поставщиками и государством, компания увеличила и долг перед кредиторами

Увеличение долга за год составило 146 млрд руб

Зачем нужна такая огромная денежная позиция и такое увеличение долга?

На мой взгляд, это признак готовящейся крупной сделки по поглощению региональных сети/сетей

Кто из крупных продуктовых сетей остается независимым до сих пор?

Но ни одна из этих сетей не может стоить 150-200 млрд руб

К примеру, выручка МАРИЯ-РА в 2022 году составила 138 млрд руб, а прибыль 9 млрд руб

Даже если оценить компанию в 10 годовых прибылей это даст оценку всего в 90 млрд руб без учета долга компании

Может быть МАГНИТ замахнулся на что-то более грандиозное?

На ум приходит только один потенциальный кандидат на поглощение такого размера - MERCURY RETAIL

Вам знакомы наверное вот такие магазины

У MERCURY более 15 тыс магазинов, это самый быстрорастущий и один из самых высокоэффективных ретейлеров в стране

Напомню, что в 2021 году MERCURY объявляло о выходе на IPO с оценкой компании в фантастические 12-13 млрд $ (в 2 раза дороже чем стоит МАГНИТ сейчас)

На рынке хотели разместить около 10% расписок компании на 1.2-1.3 млрд $

Но провести IPO до начала СВО не успели или не захотели

Кто является владельцем этого загадочного MERCURY?

- 45% принадлежит основателю КиБ Студенникову Сергею Петровичу

- 37% у Кесаева Игоря Альбертовича

- Еще 7% у его давнего партнера Кациева Сергея Солтановича

Что объединяет Кесаева и Кациева?

Созданная ими группа компаний МЕГАПОЛИС

Да-да, и это именно тот МЕГАПОЛИС у которого МАГНИТ выкупил в 2021 ДИКСИ!

- Какую долю в MERCURY готовы продать действующие акционеры?

- Какую долю потенциально может купить МАГНИТ?

Судя по денежной позиции МАГНИТ доля может быть значительно больше 10%, а оценка MERCURY значительно ниже чем на IPO в 2021

Возможно, что в сделке могут участвовать и те 10% акций МАГНИТ, которые будут выкуплены у иностранцев

В таком сценарии, выкупаемая доля MERCURY может быть еще больше!

В результате такой сделки, МАГНИТ стал бы безоговорочным лидером российского продуктового рынка значительно нарастив показатели выручки, прибыли и денежных потоков

Текущие котировки около 5000 руб

Такая цена подразумевает оценку компании в 9-10 годовых прибылей

И примерно такую же потенциальную дивидендную доходность

Не забывайте, что MARATHON GROUP по-прежнему на Кипре

Если мои догадки верны, то у нас появился влиятельный игрок, заинтересованный в высоких котировках

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником